扫码体验VIP

扫码VIP小程序

医药:名词解释:医药板块是指在股票市场中,专注于医疗健康相关企业的集合,包括制药、生物技术、医疗器械、医疗服务等多个细分领域。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

医药:创新药全球化加速与政策支持,医保支付优化+中药消费升级构筑业绩韧性,行业进入高质量发展周期

1、板块介绍

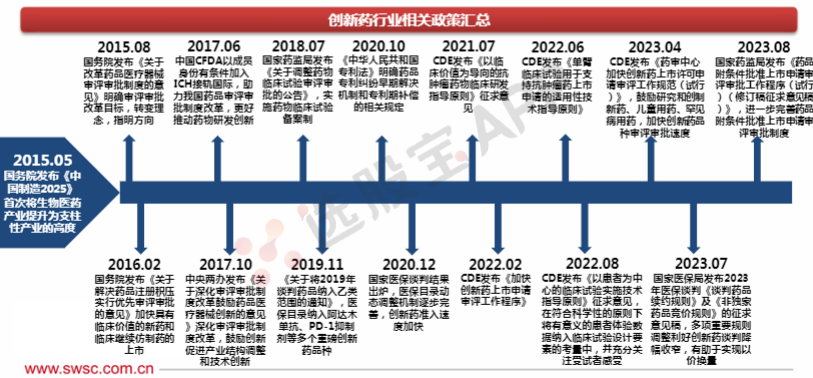

经过长期回落调整,医药板块在2023年下半年-2024年迎来大拐点,政策面、业绩面、筹码面等多重因素见底反转。

自2018年“4+7”药品集中采购以来,药品和器械集中采购范围持续扩大,规则不断成熟完善,总体来看,集采控费对国内医药产业边际影响最大的时期已经接近尾声。常态化的集采控费机制,一方面其价格预期趋于稳定和温和,另一方面集采的落地进一步催化国产品牌提升医院报量和市场份额,加速对进口替代。

公共卫生环境因素出清,院内诊疗和消费医疗受到的限制解除,诊疗流量修复;各类国家、联盟和地方集采控费举措持续落地,行业格局和预期管理逐渐稳定;医疗领域反腐廓清行业生态,市场预期稳定后头部企业受益集中度提升。但未来板块投资风格上相较于上一轮上行周期会有明显变化,自下而上在稳健成长的行业贝塔中寻找超额收益,强调医药板块的需求刚性、防守价值和稳健成长抗波动能力,做价值成长投资。从板块选择上看,院外板块强于院内板块,医药强于医疗;考虑当前市场资金特点,和医药板块发审环境变化,建议尤其重视中小盘医药标的主业见底回升困境反转机会;同时外延并购、商业授权BD也极有可能是2024年医药板块催化的重要机会。同时,创新药品器械的成长价值,创新成长也依然是最重要的投资主线之一。

创新药与仿创药:建议重视创新和存量品种兼具,现金流和估值水平有优势的仿创结合药企;把握出海创新机会,寻找海外合作与商业拓展预期差;与此同时,随着宏观环境和流动性的改变,港股生物科技类创新药企同样具备重大估值开发潜力。建议关注ADC、GLP-1以及AD等创新赛道的龙头以及估值底部业绩向上空间较大的龙头类。

仿制药与原料药:建议重点关注仿制药集采出清反转机会、新产品批量上市和海外突破三大关键催化。

近年来由于国际公共卫生环境和供应链秩序变化,部分原料药品种价格出现波动。随着上述影响因素逐步解除,目前行业价格处于恢复过程中,原料药主业有望企稳。同时,仿制药制剂品种集采出清已经大面积完成,部分行业优秀企业实行原料药制剂一体化战略,保证质量同时成本可控,集采谈判中在价格上更具优势。部分企业原料药制剂一体化企业开展高端突破和国内首仿,同时叠加增量品种批量上市,长期成长通道进一步拓宽。一部分优质企业布局突破特色品种,打造国际化产品管线,加快出海进程。

生物制品:建议重点关注高性价比标的以及大单品加速放量的相关标的。生长激素:政策影响预期温和,性价比高有望迎来强修复。长效干扰素:慢乙治愈临床探索逐步深入,市场独占期放量快。胰岛素:集采影响逐步出清,关注创新+国际化催化落地。疫苗:围绕大品种布局。血制品:看好具备浆源优势的企业。医疗器械:目前时间点板块估值仍处于行业底部,未来板块存在较大反弹空间,建议重点关注院内器械设备领域的底部反转和创新出海机遇,如化学发光、优质高值耗材、医疗设备出海等。

中药与药店板块:中药重点看好国企改革、中药消费品以及基药受益相关标的。门诊统筹将进一步加速处方外流,为院外连锁药房带来巨大的增量市场,持续看好头部药房在未来的处方外流市场中取得更高的市场份额。

CXO与医药商业供应链:CXO产业仍处于景气度修复期,随着周期内的投融资寒冬逐渐触底,看好竞争格局优质的临床前CRO企业。医药上游产业链短期业绩压力不改整体趋势,持续看好国产替代和研发创新主线。医疗服务:医疗服务客观需求具有刚性,随着居民生活水平和健康意识的提升,医疗服务板块有望实现稳健增长。

医美板块:展望2024年,医美行业将受益于消费力释放,行业整体增速回升。在研管线储备丰富、新品上市或放量在即、有望受益于营销改革的企业有望受益。

医疗器械:目前国内医疗器械行业中依然只有少部分完成了国产替代,大量高端细分领域国产化率仍较低,未来国产替代空间较大。近年来部分领先的国产厂商依靠持续增加研发投入和丰富的产品线逐渐靠近国际先进水平,具备越来越强的市场竞争能力。

医药板块深度解析

股票市场中的健康守护者

一、医药板块概述

医药板块作为股票市场的重要组成部分,承载着人们对于健康与生命的深切关注。这一板块汇聚了众多致力于医药研发、生产、销售及相关服务的企业,涵盖了从原料药到成品药,从医疗设备到医疗服务的全产业链。

二、行业特点

- 高技术含量:医药研发需要高度的专业知识和技术积累,持续的创新是行业发展的核心驱动力。

- 高成长性:随着人口老龄化趋势加剧和人们对健康需求的提升,医药行业呈现出强劲的增长潜力。

- 政策敏感:医药行业的监管政策对其发展具有重要影响,政策导向往往决定行业未来的走向。

三、细分领域分析

- 制药企业:专注于新药研发、生产与销售,是医药板块的中坚力量。

- 生物技术:利用现代生物技术进行药物研发,具有更高的技术含量和市场潜力。

- 医疗器械:为医疗机构和患者提供诊断、治疗所需的各类设备。

- 医疗服务:包括医院、诊所、康复中心等,提供直接的医疗照护服务。

四、投资风险与机遇

医药行业虽然具有广阔的市场前景,但同时也面临着研发投入大、周期长、政策变动等风险。然而,随着全球健康意识的提升和医疗技术的进步,医药行业依然孕育着巨大的投资机会。

总结而言,医药板块作为股票市场中的健康守护者,其发展前景广阔,但同时也伴随着一定的投资风险。投资者在关注其高成长性的同时,也应审慎评估潜在风险,以实现资产的稳健增值。

2025-09-26 10:40

美疾控中心:一种超级耐药菌感染病例急剧增长

美国疾病控制和预防中心在新一期美国《内科学纪事》上报告说,一种超级耐药菌NDM-CRE导致的感染正在急剧增长,2019年至2023年间美国的感染病例激增逾460%。NDM-CRE属于耐碳青霉烯类肠杆菌科细菌(CRE),此类细菌对多种抗生素具有耐药性。美疾控中心建议,医疗机构对这一耐药菌保持警惕,确诊CRE感染后,立即进行碳青霉烯酶分型检测,确保患者获得有效治疗。(新华社)

2025-09-26 09:32

医药股盘初下挫,向日葵跌超10%,奥赛康、广生堂、济民健康、翰宇药业、苑东生物、恒瑞医药等跌幅居前,消息上,自10月1日起,美国将对专利及品牌药品加征100%关税

2025-09-26 07:57

礼来:阿尔茨海默病新药Kisunla获欧盟批准上市

当地时间9月25日,礼来公司宣布,欧盟委员会已批准其阿尔茨海默病治疗药物Kisunla(donanemab)上市,该药物用于治疗早期症状性阿尔茨海默病的特定情况。

2025-09-26 07:38

美国总统特朗普:从2025年10月1日起,将对任何品牌或专利的医药产品征收100%的关税,除非公司正在美国建立他们的制药工厂

2025-09-26 04:00

中概股FOFO收涨超54%,Pitanium涨超32%,大全新能源涨约9%

纳斯达克金龙中国指数收涨0.42%,报8665.58点。 热门中概股里,大全新能源收涨8.87%,世纪互联涨7.33%,金山云涨6.07%,蔚来涨4.92%,小鹏涨4.61%,B站涨4.07%,万国数据、老虎证券、阿特斯太阳能至多涨3.44%,百度涨1.87%,理想、极氪、多尼斯至多涨1.49%,京东涨0.98%,网易涨0.50%。 亿航智能、新东方、晶科能源、百胜中国、阿里巴巴则至多收跌0.55%,腾讯音乐跌0.59%,微博、满帮、携程、汽车之家、小马智行至多跌1.62%,华住、再鼎医药至多跌2.65%,亚朵跌3.17%,名创优品跌3.71%,文远知行跌4.21%。 此外,Hang Feng Technology Innovation收涨54.55%,Pitanium涨32.17%,MFH涨16.68%,Thrive Capital涨8.29%,小米集团ADR涨4.31%,腾讯控股ADR涨0.73%,美团ADR涨0.31%,拼多多涨0.04%,台积电跌1.44%,房多多跌11.37%,Diginex跌16.19%。 ETF中,“中国龙”Roundhill China Dragons ETF(DRAG)收涨1.13%,中国科技指数ETF(CQQQ)收涨1.06%,富时中国3倍做多ETF(YINN)收涨0.71%,中概互联网指数ETF(KWEB)收涨0.29%。 德银嘉实沪深300指数ETF(ASHR)收涨0.62%,XtrackersHarvest中证50(ASHS)收跌0.01%。

2025-09-25 19:30

翰宇药业:拟定增募资不超过9.68亿元,用于多肽药物产线及绿色智能化扩建项目、多肽片段扩产建设项目、研发实验室升级项目、司美格鲁肽研发项目、司美格鲁肽国内上市注射剂(降糖适应症) 、司美格鲁肽美国上市口服片(降糖适应症)、补充流动资金

2025-09-25 17:56

百利天恒:注射用iza-bren(EGFR×HER3双抗ADC)用于局部晚期或转移性尿路上皮癌患者纳入突破性治疗品种名单

2025-09-25 17:26

维康药业:黄甲软肝颗粒启动临床三期试验

2025-09-25 17:13

泰恩康:控股子公司CKBA乳膏玫瑰痤疮适应症获得药物临床试验批准通知书

2025-09-25 16:45

新华制药:获得LXH-1211片药物临床试验批准通知书

2025-09-25 16:31

新诺威:控股子公司仑卡奈单抗注射液获得药物临床试验批准通知书

2025-09-25 16:28

我武生物:取得烟曲霉点刺液I期临床试验总结报告

2025-09-25 16:13

小方制药:委托博济医药技术开发中药1.1类新药“复方侧柏酊”(脱发适应症)

2025-09-25 13:37

创新药概念股冲高回落,盟科药业跌超10%,博瑞医药、百诚医药跌超7%,悦康药业、康辰药业、苑东生物、富祥药业等跌幅居前

2025-09-25 08:09

李强会见美国盖茨基金会主席比尔·盖茨

当地时间9月24日,国务院总理李强在纽约会见美国盖茨基金会主席比尔·盖茨。 李强对盖茨及基金会长期致力于全球减贫、卫生、发展及公益慈善事业表示赞赏。李强表示,近年来,中国卫生健康事业取得巨大成就,建成了世界上规模最大的疾控体系和医疗服务体系,并积极参与全球发展合作。中方愿同基金会建立更加紧密的合作关系,在全球健康领域全链条开展更多合作项目,积极面向发展中国家开展三方、多方合作,更好惠及当地民众,为全球发展事业作出更大贡献。希望基金会继续加强同中国有关部门与地方的合作,用好北京全球健康药物研发中心、上海全球健康与发展卓越中心等平台,落实好相关合作项目。 李强指出,中美关系保持健康稳定发展,不仅造福两国,而且惠及世界。当前全球性挑战层出不穷,中美应继续紧密合作,加强和完善全球治理,共促世界稳定发展繁荣。期待盖茨及基金会发挥自身作用,推动中美交流合作不断深化,取得更多务实成果。 盖茨表示,中国近年来在科技创新、人工智能、医疗卫生、减贫等领域取得的发展成就举世瞩目。基金会期待进一步加强对华关系,在全球健康领域特别是面向发展中国家开展更多实质性合作,共促全球发展事业。美中关系是当今世界最重要的一组双边关系,基金会及我本人愿为推动两国加强沟通合作、携手应对全球性挑战作出积极努力。(新华社)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 股市盈利秘籍:揭秘四种典型交易者及其成功之道

- 揭秘龙回头二波行情的高胜率策略

- 股市江湖:洞悉市场地位,成就短线高手

- KDJ高位死叉:精准捕捉股市卖出信号的钥匙

- 股市实战:理性看待理论,重视量价关系

- 股票作手的智慧:解码李佛摩尔的交易哲学

- 避免股市陷阱:揭秘九种常见错误选股方式

- 融资融券交易全解析:深入理解信用交易的机制与策略

- CCI:短线交易的神秘罗盘

- 捕捉短线机遇:揭秘盘口十四大策略

- 股市实战智慧:纪律、策略与人性博弈

- 深度解析:股市盯盘中的多维思考与策略构建

- 五大实战策略:解锁股市高抛低吸的艺术

- 深度揭秘:主力操盘手在证券市场的多样手法与策略

- 融资融券实战指南:深入解析融券交易的开仓与平仓

- 基本面分析:识别并规避股市中的“地雷股”

- 左肩与右肩:抄底逃顶的智慧对决

- 精准捕捉股市短线卖出信号

- 股票解套实战策略:智慧应对市场波动

- 股债联动的艺术:深度剖析可转债交易策略

当前版本:V3.0