扫码体验VIP

扫码VIP小程序

医药商业:股票相关的名词解释:医药商业板块指的是股票市场中,专注于医药流通业的上市公司所组成的板块,涵盖医药产品的分销与零售两大业态。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

医药商业:医药商业涵盖药品流通与零售服务,受益于医疗健康需求增长及医药政策改革,行业整合加速

1、板块介绍

医药商业(医药流通业)主要有两种业态:分销和零售。分销业务毛利率较低,其中又分为纯销、基药配送和调拨等;零售业务毛利率较高,药品零售企业一般就是所谓的零售药店,是直接面对最终消费者(患者)的商品流通环节,也是药品流通的最终环节。

据商务部数据,全国药店连锁化率约50%,美国零售药店连锁化率达到75%,排名前3的零售药店市场份额占比达到80%。对比美国,我国医药零售行业集中度仍处于较低水平。

传统的医药零售市场主要包括公立医院终端包括城市公立医院和县级公立医院)、公立基层医疗终端(包括社区卫生服务中心/站和乡镇卫生院)和线下零售药店终端,随着互联网的快速发展和人们消费的升级,目前零售药店已经逐渐拓展到以医药电商平台为主的B2C业务和在线消费+线下药店的O2O业务,传统零售药房也在不断向DTP专业药房、慢病管理药房等创新模式转型。

我国医药产业链包括医药制造、医药流通和医药消费三个主要环节。

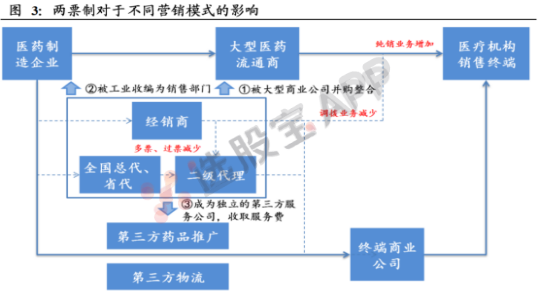

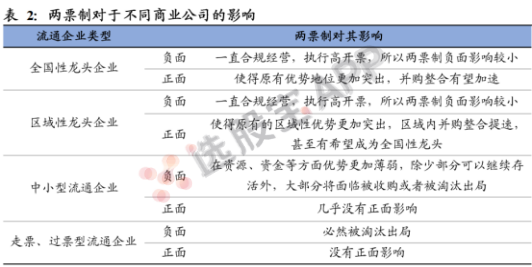

2、两票制和医药流通

两票制是指从生产企业到流通企业开一次发票,从流通企业到医疗机构再开一次发票。2017年1月,国家版两票制文件正式落地。随着18年两票全面推进,行业迎来整合浪潮,集中度快速提升,“全国龙头+区域龙头”竞争格局加速形成。

“两票制”的全面执行重塑流通企业的竞争格局及业务结构,其主要体现在三点:(1)收入端:两票制促使调拨业务快速下滑,纯销业务逐步上升,龙头市场份额进一步提升。(2)下游账期:下游医疗机构受自身及外部环境影响,账期在一定程度上有所延长。(3)融资环境:去杠杆背景下企业融资成本阶段性抬升。

目前两票制及零加成已在全国范围落地(负面影响出清),流通板块中长期面临下述变化:(1)结构切换,创新药业务放量,有效填补仿制药业务价格(规模)下降带来的行业规模下降;(2)带量采购当前对业务影响不大,长期有利于流通企业回款改善,更有利于瓦解地方非市场化资源垄断型的商业公司,进一步提高龙头集中度;(3)实体企业融资成本边际改善。

3、医药零售行业发展前景

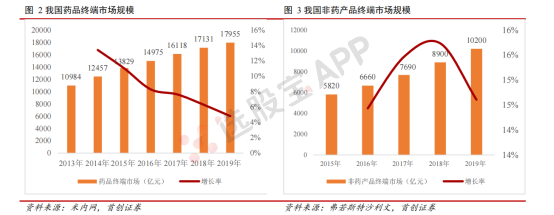

我国药品终端市场从2013年的10984亿元增长到2019年的17955亿元,复合年增速(CAGR)为8.54%。但随着两票制、药品耗材零加成、医保控费、药耗集采等政策逐渐落地并常态化,我国药品终端市场整体增速逐年放缓,2019年药品终端市场同比增长4.81%,增速进一步放缓。非药产品(主要包括医疗器械、营养保健品等)终端市场从2015年的5820亿元增长到2019年的10200亿元,复合年增长率(CAGR)为 15.06%,整体增速高于药品终端市场,目前仍然呈现高速增长的趋势。根据弗若斯特沙利文预测,未来医药零售行业仍将保持稳定增长趋势,到2030年药品和非药产品终端市场规模合计将达到61750亿元。

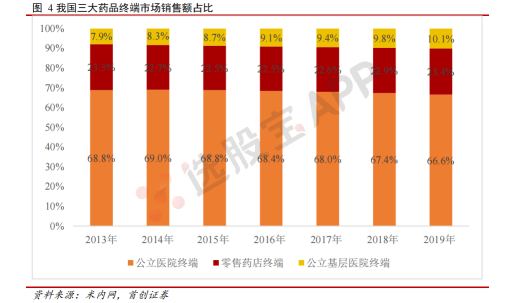

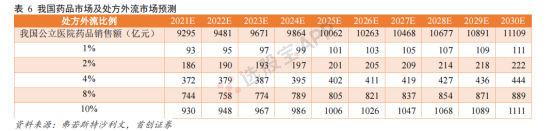

2019年药品终端市场17955亿元中,公立医院终端销售额11951亿元,占比66.6%;零售药店终端销售额4196亿元,占比23.4%;公立基层医疗终端销售额1808亿元,占比10.0% 。

处方外流有望重塑医药零售行业格局:

为控制医疗费用的不合理快速增长,破除以药补医,近年来,国家监管层相继出台系列规制措施,明确医药分开,取消药品耗材加成,降低药品招采价格,推动处方外流。

根据弗若斯特沙利文报告,估计中国门诊药品销售额中高 达 87.6%可以在院外流通,2019 年我国公立医院门诊药品收入 3956 亿元,在不考虑门 诊药品费用增长的情况下,理论上门诊药品外流带来的总市场空间已经接近3500亿元。 机构预计未来处方药外流比例将不断提升。假设未来十年公立医院药品收入保持每年 2% 的增长速度,处方外流比例1%~10%,则未来公立医院处方药外流有望带给零售药店行业千亿级别的市场空间。

未来随着处方药外流等政策的进一步落地执行,预计药品销售逐渐从医院内往医院外市场流出,零售药店终端销售占比将逐渐提升,市场空间稳定增长,未来药品终端市场格局有望重新分配。

医药零售集中度不断提升:

两票制压缩流通环节,考验零售药店上游议价能力,提升行业集中度。推行药品购销“两票制”,旨在解决 药品流通环节秩序混乱的问题,尽管政策主要影响药品生产批发企业,但下游很多小型 单体药店一方面进货渠道受到较大影响,货品种类可能受到影响,另一方面由于体量小, 缺少对上游厂商的议价能力,成本相对较高;而大中型药店以完善的渠道、规模化经营 摊薄成本赢得了更多的市场份额。

我国头部连锁药店的市场占有率逐年提升,2015年销售额CR5、CR10、CR50、CR100集中度分别为11%、14%、27%、37%,而截至2019年销售额CR5、CR10、CR100集中度分别增长为13%、20%、38%、46%。2016年商务部发布的《全国药品流通行业发展规划(2016—2020年)》提出目标,到2020年,药品零售百强企业年销售额占药品零售市场总额40%以上,药品零售连锁率达50%以上。

综上,零售药店行业的驱动因素归纳为长期逻辑和短期逻辑两方面,长期逻辑包含行业集中度广阔的提升空间、处方外流政策的逐步落地、居民消费升级的长期驱动以及慢病市场的不断扩容;短期逻辑包含医保控费加速驱动下的政策免疫利好和新冠肺炎疫情催化医药市场多元化服务需求的推动。

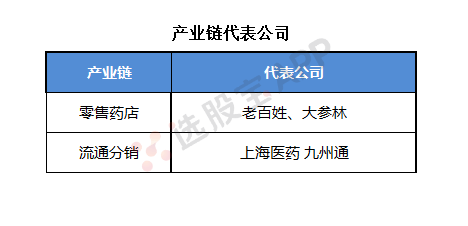

4、产业链核心公司

医药商业板块解析

股票投资视角下的医药商业领域详解

医药商业板块概述

医药商业板块是股票市场中一个重要的细分领域,主要涉及医药产品的分销与零售业务。该板块内的上市公司通过构建完善的供应链体系,实现了医药产品从生产到终端消费者的有效流通。

分销与零售业务

分销业务:毛利率较低,主要服务于医疗机构和药店等下游客户,包括纯销、基药配送和调拨等环节。分销业务要求企业具备强大的渠道覆盖能力和物流配送效率。

零售业务:毛利率较高,直接面对最终消费者,如患者和居民。零售药店是医药零售业务的主要载体,近年来随着互联网的快速发展,医药电商平台和O2O业务也逐渐兴起。

行业集中度与趋势

我国医药零售行业集中度仍处于较低水平,但近年来呈现出逐步提升的趋势。随着处方外流政策的落地执行,以及医保控费加速驱动下的政策免疫利好,零售药店终端销售占比有望逐渐提升。

进口业务与物流技术

进口业务:随着国内对进口药品和医疗器械需求的增加,医药商业企业加强与国际药企的合作,进口业务量不断增加。

物流技术:自动化立体仓库、智能分拣系统、冷链物流技术等在医药商业企业物流配送中心得到广泛应用,提高了物流配送效率和准确性。

数字化与专业化发展

未来,医药商业领域将朝规模化、专业化和数字化方向发展。通过构建数字化供应链体系,提升企业的运营效率和服务质量,从而增强市场竞争力。

总结

医药商业板块作为股票市场中的重要组成部分,具有广阔的发展前景。随着行业集中度的提升、处方外流政策的落地以及数字化和专业化的发展,该板块内的上市公司有望迎来更多的市场机遇和发展空间。

总结:医药商业板块涵盖医药产品的分销与零售两大业态,具有广阔的发展前景。行业集中度逐步提升,处方外流政策落地执行,数字化和专业化发展将成为未来趋势。

2025-05-21 09:32

医药商业股开盘走强,一心堂涨停,药易购涨超10%,健之佳、塞力医疗、华人健康、漱玉平民等跟涨

2025-05-14 04:02

联合健康(UNH)收跌17.79%,较历史最高位累计回撤50%。 标普500指数的医疗保健板块,联合健康领跌(在标普500指数所有成分股里表现最差),Elevance健康和Hunama至多跌9.91%,药房连锁CVS跌6.65%跌幅第四大,默克制药跌4.72%,强生跌3.7%进入跌幅前十大。 HCA则收涨1.33%表现最佳

2025-05-12 19:01

中国医药:以现金出资3.02亿元收购新兴集团所持金穗科技100%股权

2025-05-06 04:54

诺瓦瓦克斯(NVAX)美股盘后涨0.16%。 美国总统特朗普签署关于生物医药研究的命令,希望借机促进美国药品制造业

2025-04-18 08:32

官媒发文,保证药店等利润空间才能长期发展,行业估值也处于低位

头部连锁空间更大。今日重要性:✨

2025-04-02 23:53

罗氏制药ADR下跌2.9%,该公司称,其畅销药品Ocrevus的新版高剂量第三阶段临床试验失败。 TG Therapeutics上涨10%,Biogen跌幅扩大至2.5%

2025-03-15 01:45

专注于开发肥胖和肝脏疾病治疗方法的临床阶段的生物制药公司Altimmune Inc.(ALT)涨幅迅速扩大至16%。 Betaville援引知情人士报道称,该公司与Centreview研究一个战略选项,三家大型医药公司已经参与相关的战略评估

2025-03-10 13:34

医药商业板块午后活跃,老百姓涨停,海王生物、健之佳、人民同泰、漱玉平民、益丰药房等涨幅靠前

2025-03-07 06:05

药房连锁沃尔格林联合博姿(WBA)美股盘后涨4.8%,暂报10.60美元。 据华尔街日报报道,该公司料将与Sycamore Partners.达成私有化协议。 对方将向其支付每股11.45美元现金,预计交易将于四季度完成

2025-02-21 22:43

提供处方药、非处方药和个人护理产品的美国远程医疗公司Hims & Hers Health Inc.(HIMS)跌22.33%

2025-02-13 05:02

药房连锁西维斯(CVS)收涨15%,创1999年以来最佳单日表现。 生物科技指数收涨超1.3%,成分股AnaptysBio涨30.51%,Grail涨18.43%——领跑纳斯达克100指数一众成分股,Arcutis涨15.88%表现第三;Lexeo Therapeutics则收跌7.06%表现倒数第三,Q32 Bio跌7.64%,Kyverna Therapeutics跌9.22%

2025-02-10 23:17

SpringWorks Therapeutics(SWTX)涨33.04%,最近五个交易日累计涨幅已经达到49.07%,此前媒体报道称,德国默克集团洽谈收购这家癌症与罕见病药品研发公司。 德国默克集团(MRK.GR)一度重新下挫至137.50欧元下方,跌幅随后收窄至不足0.9%重新接近139.50欧元

2025-01-14 01:25

罗氏制药医药部门主管Teresa Graham:罗氏每年拥有大约100亿瑞郎(折合将近110亿美元)资金可以部署到并购交易。 公司正积极寻求在现阶段侧重点(核心业务)之外寻找交易机会。 2026年管线将(与现阶段)大不相同

2025-01-08 23:47

Vir Biotechnology Inc.(VIR)上涨73%,创2021年1月份以来最大盘中涨幅。 这家医药开发公司更新了针对实体肿瘤的早期癌症项目VIR-5818和针对转移性去势抵抗性前列腺癌的VIR-5500的第一阶段临床研究的初步数据

2024-12-22 14:58

最新减肥药三期试验不及预期,诺和诺德美股盘前暴跌27%,创史上最大跌幅

试验结果显示,接受CagriSema疗法的患者在68周后平均减轻了22.7%的体重,如果将中途退出试验的志愿者也计算在内,平均减重效果则下降至20.4%,均低于此前公司25%的预期水平。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 识破股市迷雾:揭秘主力“压低出货”策略与防范之道

- 揭秘股市:如何精准识别主力进驻的信号

- 成交量变化规律与形态解析:精准捕捉股市动态

- 捕捉大牛股:揭秘市值视角下的投资秘诀

- KDJ指标深度剖析:综合考察与实战应用

- 长线与短线操盘策略:精准捕捉市场机遇

- 掌握热点捕捉技巧,精准狙击股市牛股

- 洞察股市形态,精准选股策略

- 探索证券市场的混沌与智慧之道

- 如何精准监控股市主力的动向

- 股市智慧:精准把握卖出时机,稳健增值你的投资组合

- 杰西·利弗莫尔的智慧策略:深度解析其交易哲学与实战技巧

- 《主线龙头战法》及其底层逻辑深度剖析

- 掌握股市风向标:深入解析移动平均数及其运用

- 股市看盘全攻略:洞悉空间、时间与动量的奥秘

- 如何识别市场变盘信号并应对行情变化

- 股市智慧:掌握三大利器,规避赢转亏陷阱

- 提高信息判断力:投资者如何在复杂市场中理性利用“风声”

- 股市追梦人的奋斗历程:从散户到百万大户的蜕变

- 掌握见顶信号,精准把握股市卖点

当前版本:V3.0