扫码体验VIP

扫码VIP小程序

光刻机(胶):光刻机(胶)板块指的是主营业务包括光刻机的研发、生产和销售,以及光刻胶等相关材料的企业所发行的股票组成的板块。这些企业在半导体制造领域具有重要地位,其股票具有较高的成长性和投资价值。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

光刻机(胶):光刻机作为半导体制造"皇冠明珠",国产替代核心突破点,光刻胶技术壁垒高+晶圆厂扩产刚需,政策扶持千亿赛道

1、板块介绍

光刻是半导体芯片生产流程中最复杂、最关键的工艺步骤,耗时长、成本高。半导体芯片生产的难点和关键点在于将电路图从掩模上转移至硅片上,这一过程通过光刻来实现,光刻的工艺水平直接决定芯片的制程水平和性能水平。芯片在生产中需要进行20-30次的光刻,耗时占到IC生产环节的50%左右,占芯片生产成本的1/3。

光刻的原理是在硅片表面覆盖一层具有高度光敏感性光刻胶,再用光线(一般是紫外光、深紫外光、极紫外光)透过掩模照射在硅片表面,被光线照射到的光刻胶会发生反应。此后用特定溶剂洗去被照射或是未被照射的光刻胶,就实现了电路图从掩模到硅片的转移。光刻完成后对没有光刻胶保护的硅片部分进行刻蚀,最后洗去剩余光刻胶,就实现了半导体器件在硅片表面的构建过程。

光刻、刻蚀、薄膜沉积,同为集成电路制造的三大工艺;其他的步骤则包括清洗、热处理、离子注入、化学机械抛光、量测等。

光刻机是光刻步骤的核心设备,也是技术难度和单价最高的半导体设备。荷兰ASML公司的光刻机供应链包括全球各地5000家供应商,应用到了光学、电磁学、材料学、流体力学、化学等领域最尖端的研究成果。同时,光刻机集成了精密自动化机械、高性能仿真软件、高灵敏度传感器、图像识别算法等多个子模块,光刻技术是集成电路制造的核心。从原始的硅片起到键合垫片的刻蚀和去光刻胶为止, 即使最简单的MOS IC芯片都需要5道光刻工艺, 先进的集成电路芯片可能需要30 道光刻工艺步骤。集成电路制造非常耗时, 即使一天24 小时无间断地工作, 都需要6 ~ 8周时间完成芯片,光刻工艺技术就耗费了整个晶圆制造时间的40% ~50%。

除了各类设备之外,光刻工艺中所使用到的光刻胶、掩膜版、电子特气等也具有较高的技术壁垒。光刻胶(Photoresist)是指通过紫外光、电子束、离子束、X射线等照射,其溶解度发生变化的耐蚀剂刻薄膜材料。由感光树脂、增感剂和溶剂3种主要成分组成的对光敏感的混合液体。曝光后的光刻胶经过显影液处理后,会留下所需要的电路图案。光刻掩膜版(光罩Mask Reticle),是光刻工艺所使用的图形母版。由不透明的遮光薄膜在透明基板上形成掩膜图形结构,通过曝光过程将掩膜版上图形信息转移到光刻胶图形上。光刻用电子特气主要包括Ar/Ne/Xe、Kr/Ne、F2/Kr/Ne、F2/Ar/Ne。光刻气中的惰性气体和卤素气体在受到电子束激发后所形成的准分子发生电子跃迁后可产生特定波长的光,即可产生准分子激光。

2、光刻机原理

光刻机根据应用工序不同,可以分为用于生产芯片的光刻机,以及用于封装的光刻机。光刻机是芯片制造中光刻环节的核心设备,技术含量、价值含量极高。光刻机涉及系统集成、精密光学、精密运动、精密物料传输、高精度微环境控制等多项先进技术,是所有半导体制造设备中技术含量最高的设备,因此也具备极高的单台价值量。目前世界上最先进的ASML EUV光刻机单价达到近一亿欧元,可满足7nm制程芯片的生产。

工作原理:

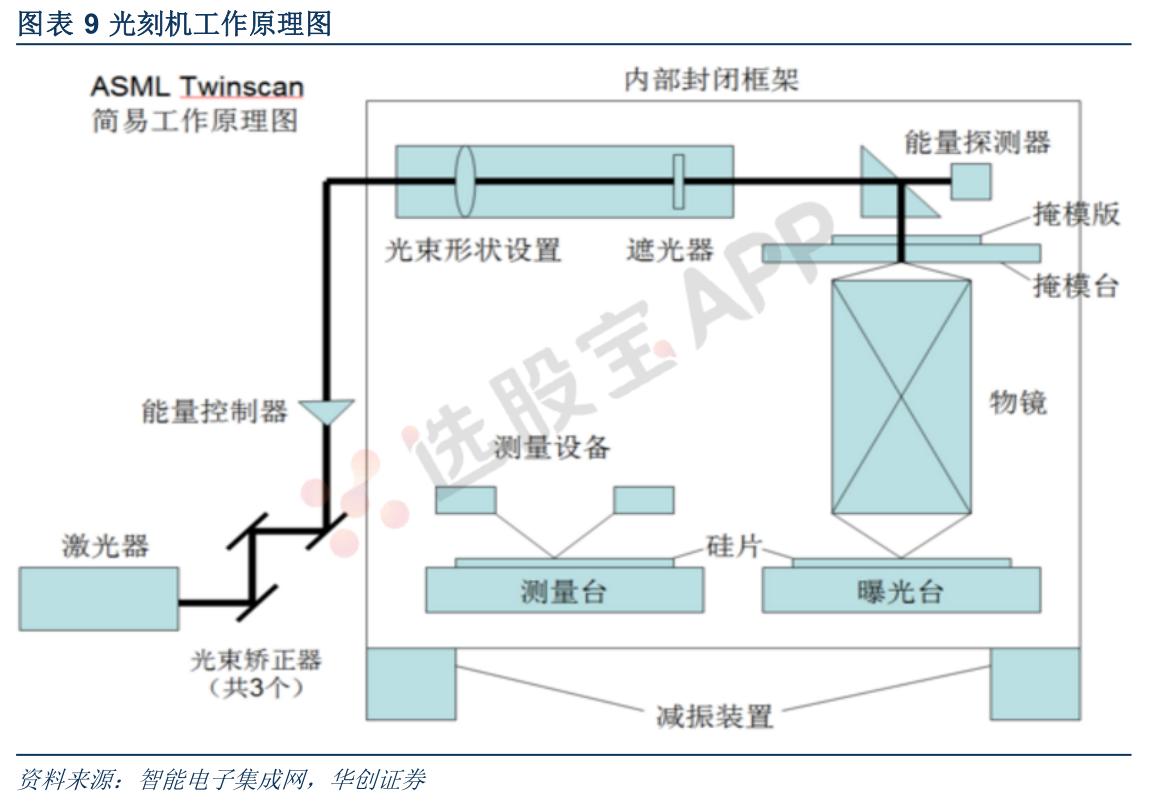

光刻机通过一系列的光源能量、形状控制手段,将光束透射过画着线路图的掩模,经物镜补偿各种光学误差,将线路图成比例缩小后映射到硅片上,然后使用化学方法显影,得到刻在硅片上的电路图。不同光刻机的成像比例不同,有5:1,也有4:1。

光刻机内部结构如图:

1、激光器:光源,光刻机核心设备之一;

2、光束矫正器:矫正光束入射方向,让激光束尽量平行;

3、能量控制器:控制最终照射到硅片上的能量,曝光不足或过足都会严重影响成像质量;

4、光束形状设置:设置光束为圆型、环型等不同形状,不同的光束状态有不同的光学特性;

5、遮光器:在不需要曝光的时候,阻止光束照射到硅片;

6、能量探测器:检测光束最终入射能量是否符合曝光要求,并反馈给能量控制器进行调整;

7、掩模版:一块在内部刻着线路设计图的玻璃板,贵的要数十万美元;

8、掩模台:承载掩模版运动的设备,运动控制精度达到纳米级;

9、物镜:物镜由20多块镜片组成,主要作用是把掩模版上的电路图按比例缩小,再被激光映射到硅片上,并且物镜还要补偿各种光学误差,技术难度就在于物镜的设计难度大,精度要求高;

10、量台、曝光台:承载硅片的工作台,一般的光刻机需要先测量,再曝光,只需一个工作台,ASML的双工作台光刻机则可以实现一片硅片曝光同时另一片硅片进行测量和对准工作,能有效提升工作效率;

11、内部封闭框架、减振器:将工作台与外部环境隔离,保持水平,减少外界振动干扰,并维持稳定的温度、压力。

光刻机是延续摩尔定律的关键。摩尔定律提出,当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍。半导体行业最初三十年的发展能够基本满足摩尔定律,关键就在于光刻机能不断实现更小的分辨率水平。近十年来摩尔定律的时间间隔已经延长至3-4年,原因就在于光刻机的发展低于行业的预期。

3、光刻机发展史

最初的两代光刻机采用汞灯产生的436nm g-line和365nm i-line作为光刻光源,可以满足0.8-0.35微米制程芯片的生产。最早的光刻机采用接触式光刻,即掩模贴在硅片上进行光刻,容易产生污染,且掩模寿命较短。此后的接近式光刻机对接触式光刻机进行了改良,通过气垫在掩模和硅片间产生细小的空隙,掩模与硅片不再直接接触,但受气垫影响,成像的精度不高。

第三代光刻机采用248nm KrF(氟化氪)准分子激光作为光源,将最小工艺节点提升至350-180nm水平,在光刻工艺上也采用了扫描投影式光刻,即现在光刻机通用的,光源通过掩模,经光学镜头调整和补偿后,以扫描的方式在硅片上实现曝光。

第四代ArF光刻机是最具代表性的光刻机产品。第四代光刻机的光源采用了193nm的ArF(氟化氩)准分子激光,将最小制程一举提升至65nm的水平。第四代光刻机是目前使用最广的光刻机,也是最具有代表性的一代光刻机。由于能够取代ArF实现更低制程的光刻机迟迟无法研发成功,光刻机生产商在ArF光刻机上进行了大量的工艺创新,来满足更小制程和更高效率的生产需要。

第五代EUV光刻机,千呼万唤始出来。1-4代光刻机使用的光源都属于深紫外光,第五代EUV光刻机使用的则是波长13.5nm的极紫外光。早在上世纪九十年代,极紫外光刻机的概念就已经被提出,ASML也从1999年开始EUV光刻机的研发工作,原计划在2004年推出产品。但直到2010年ASML才研发出第一台EUV原型机,2016年才实现下游客户的供货,比预计时间晚了十几年。

三星、台积电、英特尔共同入股ASML推动EUV光刻机研发。EUV光刻机面世时间表的不断延后主要有两大方面的原因,一是所需的光源功率迟迟无法达到250瓦的工作功率需求,二是光学透镜、反射镜系统对于光学精度的要求极高,生产难度极大。这两大原因使得ASML及其合作伙伴难以支撑庞大的研发费用。2012年ASML的三大客户三星、台积电、英特尔共同向ASML投资52.59亿欧元,用于支持EUV光刻机的研发。此后ASML收购了全球领先的准分子激光器供应商Cymer,并以10亿欧元现金入股光学系统供应商卡尔蔡司,加速EUV光源和光学系统的研发进程,这两次并购也是EUV光刻机能研发成功的重要原因。ASML预计将在2022年完成第1台High-NA EUV光刻机系统的验证,并计划在2023年交付给客户。

4、光刻胶

光刻胶又称光致抗蚀剂,是利用光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工基片上的图形转移介质,其技术是光刻工艺的核心,而光刻胶的选择和光刻胶工艺的研发是一项非常漫长而复杂的过程。光刻胶需要与光刻机、掩模版及半导体制程中的许多工艺步骤相配合,因此一旦一种光刻工艺建立起来,便极少再去改变,因而光刻胶的研发突破难度较大。对于半导体制造商来说,更换既定使用的光刻胶需要通过漫长的测试周期。同时,开发光刻胶的成本也是巨大的,对于厂商而言量产测试时需要产线配合,测试需要付出的成本也是巨大的。

针对不同应用需求,光刻胶的品种非常多,这些差异主要通过调整光刻胶的配方来实现。因此,通过调整光刻胶的配方,满足差异化的应用需求,是光刻胶制造商最核心的技术。

光刻胶主要由高分子材料组成,电子领域应用广泛

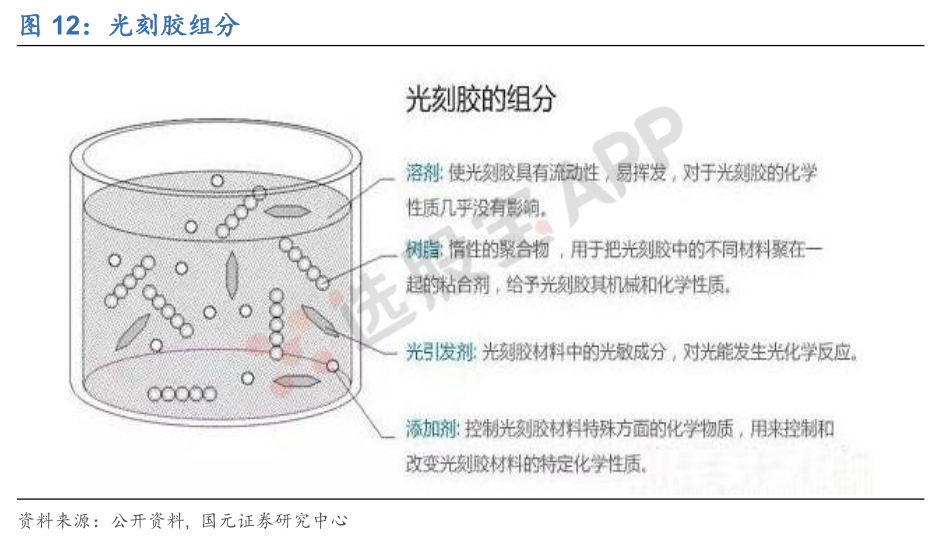

光刻胶一般由4部分组成:溶剂、树脂型聚合物、光引发剂、添加剂,其中感光树脂、单体在原材料成本中占比分别为50%、35%。

随着科技的发展,现代电子电路越发向细小化集成化方向发展,随着对线宽的不同要求,光刻胶的配方有所不同,但应用相同,都是用于微细图形的加工,按照不同的下游行业主要分为PCB光刻胶、面板光刻胶、半导体光刻胶。

核心技术参数决定光刻胶的等级

光刻胶作为精密制造的核心材料,随着微电子制程对线宽的要求极为严格,光刻胶主要技术参数分为分辨率、对比度、敏感度等。分辨率是指光刻胶可再现图形的最小尺寸,一般用关键尺寸来衡量分辨率。对比度是指光刻胶从爆光区到非爆光区过渡的陡度。敏感度:光刻胶上产生一个良好的图形所需一定波长光的最小能量值。

IC光刻胶:光刻胶顶峰,用于形成集成电路基础器件与连接电路

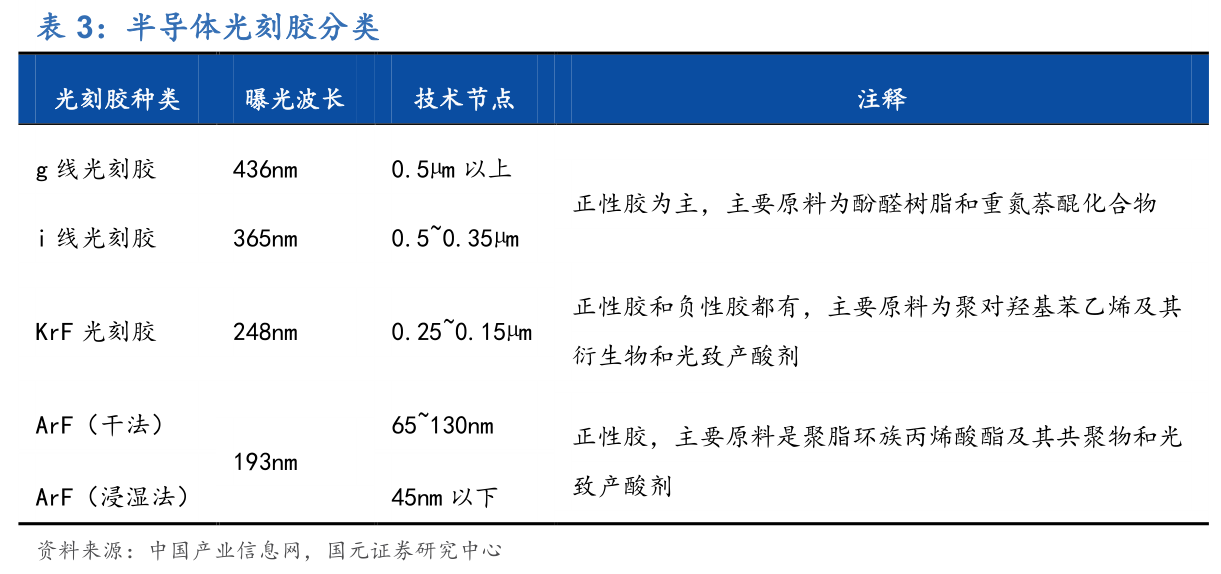

随着IC集成度水平的提高,光刻技术不断向前发展。为了满足集成电路对密度和集成度水平的更高要求,半导体光刻胶通过不断缩短曝光波长的方式,不断提高极限分辨率。目前,世界芯片工艺水平已跨入微纳米级别,光刻胶的波长由紫外宽谱逐步至g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm),以及最先进的EUV线(<13.5nm)水平。其中,g线和i线光刻胶的市场份额最大。随着未来功率半导体、传感器、LED市场的持续扩大,i线光刻胶市场将持续增长,而精细化需求的增加将推动KrF光刻胶的增长并逐渐替代i线光刻胶。ArF光刻胶对应的IC制程节点最为先进,且随着双/多重曝光技术的使用,ArF光刻胶的市场将快速成长。目前,KrF和ArF光刻胶的核心技术基本被日本和美国企业所垄断。

5、国产光刻机/胶发展机遇

行业现状:市场规模增量主要来自EUV,ASML垄断约90%光刻机市场

2020年全球光刻机销量413台,估计销售额130多亿美元均创历史新高,其中EUV光刻机销量31台占比8%,销售额55亿美元同比增长76%,占光刻机市场规模的比例为41%;ArF i销量80台占19%,销售额估计54亿美元同比下降7%,但占全球光刻机市场的40%。

竞争格局方面,ASML销售258台占比62%,Canon销售122台(KrF、i-line)占比30%,Nikon销售33台占比8%,按销售额计算,ASML、Canon、Nikon的光刻机销售额占比依次是91%、3%、6%。2020年,EUV目前仅有ASML制造供应

国内厂商开启替代步伐

光刻工艺包括气相成底膜、旋转涂胶、软烘、对准和曝光、曝光后烘焙、显影、坚膜烘焙、显影检查等环节,耗时约占整个硅片制造的50%。除光刻机外,光刻胶、气体、化学品、RTP、PVD设备等光刻机配套设施亦不可或缺。在国内相关产业链企业中,上海微电子日前宣称2022年交付28nm浸没式DUV光刻机,负责光刻机整机集成;ArF光源系统则由科益虹源负责;物镜系统方面,由国望光学承担;双工作台则由华卓精科负责研发;浸没系统则由启尔光电承担。从配套材料及设备来看,光刻胶方面,南大光电自产光刻胶已通过客户验证;设备方面,北方华创相关PVD/CVD设备已具备28/14nm技术;掩模版领域,华润微已具备0.13μStepper Mask生产能力。在国内光刻产业链逐步完善和突破下,预计下游需求的日益放大将进一步带动国产替代的加速。

光刻机(胶)板块详解

股票投资与半导体制造的核心设备

光刻机(胶)板块股票名词解释

光刻机(胶)板块是股票市场中的一个特定领域,涵盖了主营业务涉及光刻机、光刻胶等半导体制造设备和材料的企业。这些企业通常具有先进的技术和市场份额,其发行的股票因具有较高的成长潜力和投资价值而受到投资者的广泛关注。

什么是光刻机

1. 光刻机的基本概念

光刻机是半导体芯片生产流程中最复杂、最关键的工艺设备之一。其基本原理是在硅片表面覆盖一层具有高度光敏感性的光刻胶,然后用特定波长的光线(如紫外光、深紫外光、极紫外光)透过掩模照射硅片,使光刻胶发生化学反应。

2. 光刻机的发展历程

光刻机经历了从接触式光刻到接近式光刻,再到如今的扫描投影式光刻的演变。随着技术的不断进步,光刻机的光源从汞灯产生的深紫外光发展到如今的极紫外光,制程水平也从微米级提升至纳米级。

3. 光刻机的技术含量与价值

光刻机集成了精密自动化机械、高性能仿真软件、高灵敏度传感器等多个子模块,涉及系统集成、精密光学、精密运动等多项先进技术。因此,光刻机具有极高的技术含量和单价价值,目前世界上最先进的ASML EUV光刻机单价接近一亿欧元。

什么是光刻胶

1. 光刻胶的定义与组成

光刻胶是一种通过紫外光、电子束等照射后溶解度发生变化的耐蚀剂刻薄膜材料,主要由感光树脂、增感剂和溶剂组成。曝光后的光刻胶经过显影液处理,会留下所需的电路图案。

2. 光刻胶的种类与应用

光刻胶根据用途和性能的不同,可分为i-Line光刻胶、KrF光刻胶、ArF光刻胶等多种类型。这些光刻胶广泛应用于不同制程水平的半导体芯片生产中,是实现芯片微细加工的关键材料。

3. 光刻胶的市场与国产化进程

光刻胶市场由少数国际巨头垄断,但随着中国半导体产业的快速发展,国内企业也在积极布局光刻胶领域,并取得了一定的突破。例如,雅克科技等公司已经研发出国产ArF光刻胶,打破了国际垄断。

总结

光刻机(胶)板块作为股票市场中的一个重要领域,涵盖了半导体制造设备和材料的核心企业。光刻机作为芯片制造的核心设备,具有极高的技术含量和单价价值;而光刻胶则是实现芯片微细加工的关键材料。随着科技的不断进步和半导体市场的不断扩大,光刻机(胶)板块的发展前景广阔,具有较高的投资价值。

{summary}光刻机(胶)板块是股票市场中的重要组成部分,涵盖了半导体制造的核心设备和材料。光刻机具有高技术含量和单价价值,是芯片制造的关键设备;光刻胶则是实现芯片微细加工的重要材料。随着科技进步和市场扩大,光刻机(胶)板块具有较高的成长性和投资价值。{/summary}

2025-09-24 18:40

华软科技:公司关注到近期“光刻胶”概念受市场关注度较高,目前公司主营业务为精细化工产品的研发、生产与销售,主要产品为造纸化学品、医药/农药中间体、荧光增白剂及电子化学品。其中电子化学品在2024年的营业收入占公司总营收比例不到6%。关于光刻胶基材业务,公司现有光引发剂产品,按客户订单小批量生产销售,2024年该产品收入占公司总营收约不到2%,连续两年对公司的经营业绩影响较小,未来销售情况受多种因素影响存在较大不确定性

2025-09-24 10:05

光刻机概念股再度拉升,张江高科2连板,华软科技此前走出4连板,芯源微、上海新阳、联合化学、安集科技等涨超6%

2025-09-23 14:44

光刻机概念股尾盘异动,凯美特气3连板,股价创历史新高,华软科技此前涨停,波长光电、宝丽迪、广立微、新莱应材等快速冲高

2025-09-23 11:30

上海首批中试平台发布,涵盖新型储能和人形机器人等领域

23日上午,在第25届中国国际工业博览会开幕式上,首批上海市中试平台示范名单发布,包括光刻胶及原材料中试平台、新型储能测试基地(应用示范电站)中试平台、面向航发领域的高端机床装备中试平台和人形机器人中试平台。中试是打通实验室创新成果向产业化应用的“最后一公里 ” 。此次发布的首批上海市中试平台是上海推进中试平台举措的开端,后续会面向各领域进一步储备一批市级中试平台并加大金融支持力度;向全社会公开发布中试平台的公共服务内容和方向,开展中试平台服务对接, 实现中试资源共享。

2025-09-22 10:14

光刻机概念股震荡拉升,凯美特气涨停,腾景科技涨超8%,股价再创历史新高,赛微电子、张江高科、海立股份、江丰电子、同飞股份跟涨

2025-09-19 09:50

光刻机概念股延续强势,凯美特气、西陇科学涨停,腾景科技涨超10%创新高,波长光电、美埃科技、华亚智能、新莱应材、永新光学跟涨

2025-09-18 18:03

永新光学:公司关注到部分媒体将公司列入半导体、光刻机(胶)概念。公司主营业务为光学显微镜及光学元组件产品,业务模式未发生重大变化。公司产品商业模式偏向定制化、多品种、小批量,应用领域广泛且相对分散。光刻机相关光学元组件业务占公司营收比重较小,占公司营业收入比重不足1%,目前不是公司的核心业务,不会对公司当期业绩产生重大影响

2025-09-17 10:41

【大涨解读】光刻机:官方再提加速攻关“卡脖子”技术,光刻机传闻扰动市场,半导体设备等有望加速国产化

2025-09-17 09:28

光刻机概念股开盘活跃,永新光学竞价涨停,波长光电接近20cm涨停,国林科技、苏大维格、茂莱光学、新莱应材、蓝英装备涨幅居前

2025-09-09 20:45

聚和材料:与韩投伙伴共同设立SPC,使用自有或自筹资金680亿韩元(折合约3.5亿人民币)收购SK Enpulse株式会社的关于空白掩模(BlankMask)的业务板块

2025-09-05 04:00

标普500指数收涨53.82点,涨幅0.83%,报6502.08点。 道琼斯工业平均指数收涨350.06点,涨幅0.77%,报45621.29点。 纳斯达克综合指数(纳指)收涨209.968点,涨幅0.98%,报21707.694点

2025-09-03 11:01

光刻机、光刻胶概念股震荡拉升,苏大维格、泰和科技、凯美特气涨停,美埃科技、新莱应材、先锋精科、炬光科技、芯碁微装等跟涨

2025-09-03 07:34

SK海力士采用新一代阿斯麦光刻系统生产DRAM

韩国第二大存储芯片制造商SK海力士公司周三表示,已在韩国一条内存生产线上采用先进的生产设备,以加快下一代芯片的开发。该公司表示,已经在位于首尔南部利川市的主要生产基地M16芯片制造工厂安装了业界首个高数值孔径极紫外线(High NA EUV)光刻系统。(新浪财经)

2025-08-28 09:46

芯片、光刻机概念股早盘走强,斯达半导、张江高科双双涨停,蓝英装备涨超10%,气派科技、瑞芯微、唯捷创芯、盈方微、复旦微电、思泰克涨超5%

2025-08-20 14:18

光刻机、光刻胶概念股震荡拉升,茂莱光学涨超10%,炬光科技、波长光电、蓝英装备、久日新材、富乐德等跟涨

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 融资融券账户现金还款全攻略

- T+0交易策略深度解析:把握股市脉动,灵活应对市场变化

- 补仓策略的智慧:精准把握,反败为胜

- 从涨幅榜中洞悉牛股奥秘:策略与实践

- 揭秘民间股神简凡的稳赢绝技

- K线战法的七大实战秘技深度解析

- 股市黑马秘籍:翻倍黑马的成功之道与实战策略

- 调仓换股的艺术:精准策略解锁股市盈利之道

- 十字星K线:股市转折的隐秘信号

- 股市赢家秘籍:精准捕捉盘中买点策略

- 精准选股策略:五大关键指标解析

- 掌握股市脉动:深入解析动态行情走势图

- 股市交易淡季:智慧投资者的布局良机

- 揭秘盘感之源:塑造卓越操盘能力的多维度探索

- 期货交易中的智慧之刃:深度剖析止损策略

- 股市动态深度剖析:明日操作策略与板块热点追踪

- 解锁主升浪密码:深度剖析高度、晋级率与容错率

- 高手策略:揭秘抢反弹的艺术与技巧

- 股市智慧:解码交易策略中的常见误区与精髓

- 揭秘财务指标选股的艺术:稳健投资之道

当前版本:V3.0