扫码报名

培育钻石:培育钻石是通过现代技术在实验室中模拟天然钻石生长环境培育出来的钻石,相比天然钻石,培育钻石在品质、成本、环保等方面优势明显

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

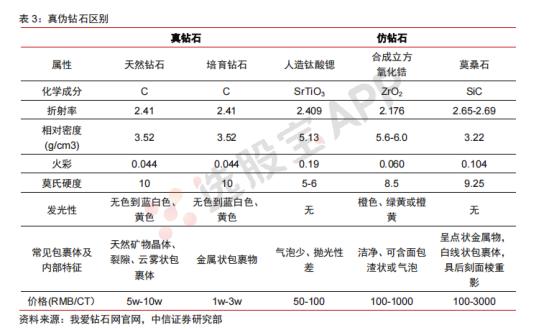

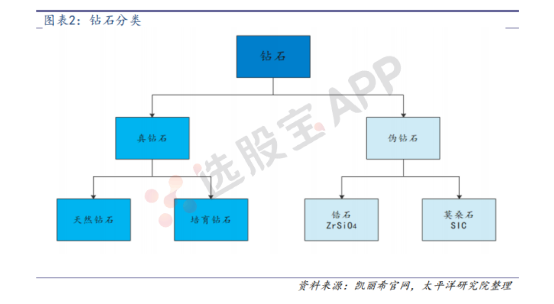

培育钻石与天然钻石属性一样,都是“真”钻石。培育钻石是通过现代技术在实验室中模拟天然钻石生长环境培育出来的钻石,与天然钻石一样,都是纯碳构成的晶体,其晶体结构完整性、透明度、折射率、色散等方面可与天然钻石相媲美,两者属性一样,都是真钻石,与莫桑钻、立方氧化锆等仿钻不同。

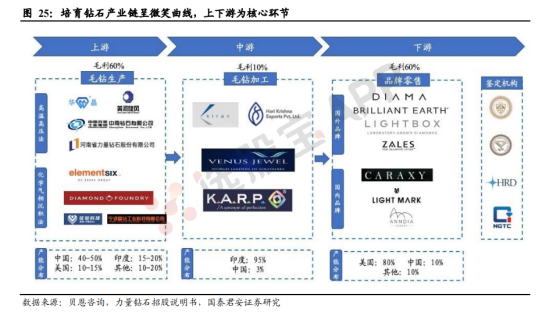

2、产业链

从培育钻石产业链拆解看,主要由上游毛坯钻生产商、中游切割加工商、下游品牌商及鉴定机构四部分构成。

产业链上游:主要从事培育钻石毛坯的生产,主要由:1)高温高压法生产商,以黄河旋风、中南钻石、力量钻石等为代表;2)CVD 生产商,以 Element Six、Diamond Foundry、上海征世、杭州超然等为代表。

产业链中游:主要从事培育钻石毛坯的切割、加工和贸易等环节,以印度为全球培育钻石切磨中心。

产业链下游:主要从事培育钻石的零售终端渠道销售,以美国为主要消费市场,主要品牌包括施华洛世奇旗下的品牌 DIAMA、Brilliant Earth、Lightbox等。

培育钻石鉴定机构:主要提供培育钻石的数据指标和公信力担保,以美国宝石学院(GIA)、国际宝石学院(IGI)、比利时钻石高等评议会(HRD)、国家珠宝玉石质量监督检验中心(NGTC)为主流鉴定机构。

3、培育钻石的优势

1培育钻石性价比更高。随着技术的成熟,2020年培育钻石零售价格已降至天然钻石的35%。

2培育钻石环境友好,用工友好。天然钻石开采过程中会带来土地破坏、环境污染等问题,而培育钻石在土地破坏量、矿物废物量等方面上具有明显优势,在工伤事故率和职业病率也突出优势。

3培育钻石在形状、大小和颜色上可定制,大尺寸、有色彩的天然钻石比较少见,在实验室中相对容易合成,符合个性化要求。

4培育钻石可再生。天然钻石总量有限,预计10-15年可能会面临枯竭难题;培育钻石可由实验室培养,具备可再生性。

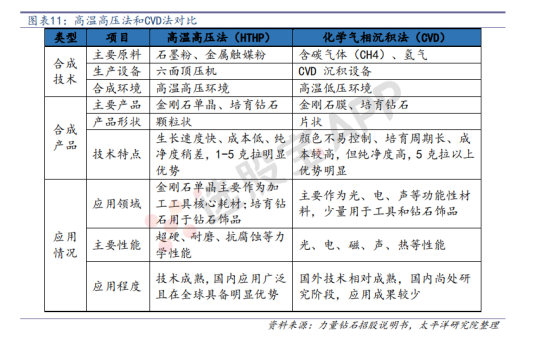

4、培育钻石的生产方法

现在市场上生产培育钻石的方法主要有两种:高温高压法(HPHT)和化学气象沉积(CVD)。

1、高温高压法是以石墨粉、金属触媒粉为主要原料,通过液压装置保持恒定的超高温、高压条件来模拟天然钻石的生长环境合成的钻石晶体;

2、CVD法指将含碳元素的混合气体置于高温低压的环境下,气体中的碳原子按金刚石的结构在预先放置在生长舱中的种晶上沉淀,不断长大后形成的等轴晶系晶质体。高温高压法合成培育钻石为颗粒状,生长速度快、成本低、纯净度稍差,但综合效益具有优势,特别是在1-5克拉培育钻石合成方面具有明显优势;CVD合成培育钻石为片状,颜色不易控制、培育周期长、成本较高,但纯净度高,较适宜5克拉以上培育钻石合成。

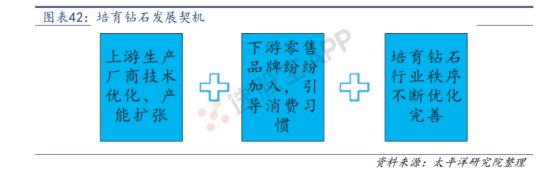

5、培育钻石迎来发展契机,前景广阔

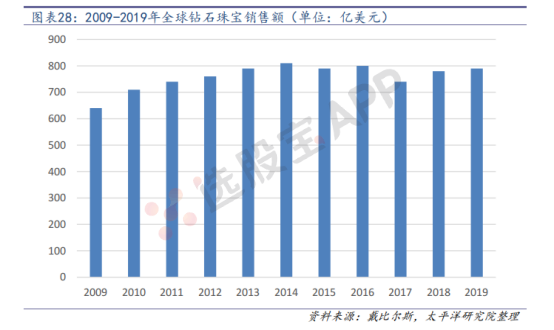

全球钻石珠宝终端消费市场规模庞大,根据戴比尔斯数据,2019年达到790亿美元,2009-2019年期间年均复合增长率为2.94%。根据印度钻石进出口数据,2018-2021年印度进口钻石毛石的市场规模在120-130亿美元;机构认为未来培育钻石潜在市场空间可以对标这一规模,有望达到800亿元左右。同时,培育钻石还会普及到更多原先天然钻石没有普及到的应用场景上,不仅仅是替代天然钻石,有望激发出更多的市场需求。

从现阶段看,培育钻石发展契机已到,行业需求从去年下半年开始爆发。上游生产厂商国内企业黄河旋风、中兵红箭、力量钻石技术不断优化、产能不断扩张,下游零售品牌lightbox、Diamond Foundry、小白光、凯丽希等加入培育钻石行业,引导消费者消费习惯,同时,培育钻石行业秩序也在不断地优化,培育钻石已获得IGI、GIA等国际鉴定机构的鉴定证书以及国内NGTC国检证书,培育钻石行业将快速增长。

培育钻石渗透率仅为个位数,未来成长空间巨大。根据8月印度钻石进出口数据显示,进口培育毛石0.73亿美元,同比增长32.46%,渗透率为5.72%。出口培育钻石1.26亿美元,同比增长152.45%,渗透率为5.80%。当前培育钻石行业仍在高速增长,渗透率仅为个位数,全球范围内除了美国市场之外,国内及其他市场需求尚未真正起来,未来随着培育钻石合成技术不断提高、市场消费理念和消费习惯改变,培育钻石将迎来快速崛起的契机,展现出更好的成长性,空间巨大。

2024-12-23 09:48

培育钻石概念股快速拉升,惠丰钻石、力量钻石涨超10%,四方达、黄河旋风、沃尔德、中兵红箭等跟涨

2024-12-10 14:42

培育钻石概念震荡走低,黄河旋风尾盘触及跌停,四方达跌超8%,惠丰钻石、国机精工、中兵红箭等跟跌

2024-12-09 17:28

黄河旋风:经公司自查,近期有媒体报道称金刚石以其优异的化学性质,可能在半导体领域有所应用,但是公司相关领域技术还处于研发阶段,尚无法达成商业化,不能对公司生产经营产生重大影响

2024-12-05 09:46

培育钻石概念股延续强势,黄河旋风3连板,惠丰钻石涨超10%,沃尔德、力量钻石、国机精工等跟涨

2024-12-04 09:30

小金属、超硬材料概念开盘大涨,云南锗业、罗平锌电、黄河旋风竞价涨停,惠丰钻石涨超10%,福达合金、华钰矿业、驰宏锌锗高开超5%,消息面上,12月3日,商务部发布公告称决定加强相关两用物项对美国的出口管制,禁止两用物项对美国军事用户或军事用途出口,原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口

2024-12-03 09:41

培育钻石概念股快速拉升,黄河旋风直线涨停,惠丰钻石涨超10%,英诺激光、力量钻石、曼卡龙、四方达、国机精工等跟涨

2024-11-18 13:42

培育钻石:制冷能力大幅提升,钻石冷却的GPU有望问世,服务器寿命可能延长了一倍

金刚石的导热性是铜的五倍,非常适合电子设备散热。

2024-10-29 20:32

小米15推出钻石限定版,培育钻石镶嵌中框,售价5999元

2024-08-16 09:35

培育钻石概念股大幅走强,黄河旋风涨停,惠丰钻石、四方达涨超10%,力量钻石、国机精工、曼卡龙等跟涨,消息面上,商务部、海关总署联合发布公告,决定自2024年9月15日起,对超硬材料相关物项实施出口管制

2024-04-28 13:24

一代枭雄,被河南老乡打崩了?

天然钻石巨头,难挡培育钻的冲击。

2024-04-25 22:56

科学家成功在标准大气压下合成钻石,望打开量子计算及半导体领域广阔空间

有望为量子计算机和功率半导体发展提供强大助力。今日重要性:✨

2024-04-12 10:38

培育钻石概念股集体拉升,曼卡龙20cm涨停,黄河旋风、惠丰钻石、四方达、亚振家居、潮宏基等纷纷冲高

2024-03-15 09:34

培育钻石概念股快速拉升,亚振家居2连板,惠丰钻石、力量钻石、黄河旋风、曼卡龙等跟涨

2024-03-06 13:38

培育钻石概念股午后拉升,亚振家居涨停,惠丰钻石、力量钻石、黄河旋风、曼卡龙、四方达等涨超5%

2024-01-12 17:21

黄河旋风:预计2023年净亏损6.45亿元,上年同期净利润3081.89万元;公司主营业务超硬材料产品的重要细分产品培育钻石,受市场供需变化等原因,2023年度价格较同期大幅下降

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网