扫码体验VIP

扫码VIP小程序

固态电池:固态电池板块是指在股票市场中,与固态电池技术相关的一系列上市公司的集合。这些公司通常涉及固态电池的研发、生产或应用,其股价往往受到固态电池技术发展、市场需求及政策导向等多重因素的影响。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

固态电池:高能量密度与本质安全优势,政策扶持叠加车企量产加速(2027年全固态突破),固态电池是颠覆锂电行业的下一代技术核心赛道

1、板块介绍

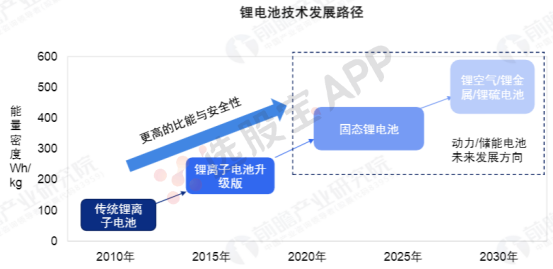

从锂电池技术发展的路径来看,液态锂电池能够实现的能量密度已经逐渐接近了它的极限,固态锂电池将是锂电发展的必经之路。

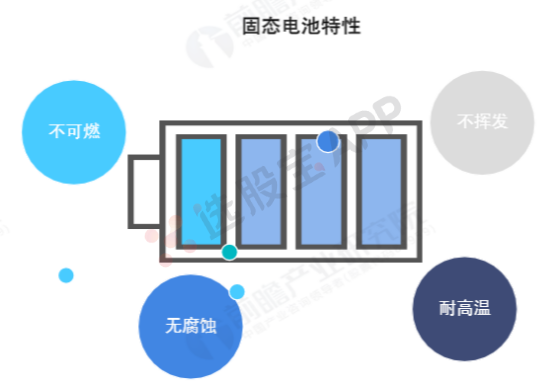

固态电池是指采用固态电解质的锂离子电池,具有不可燃、耐高温、无腐蚀、不挥发的特性。固态电解质是固态电池的核心,电解质材料很大程度上决定了固态锂电池的各项性能参数,如功率密度、循环稳定性、安全性能、高低温性能以及使用寿命。

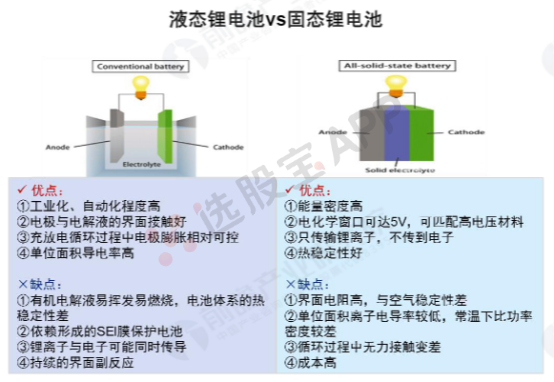

工作原理上,固态锂电池和传统的锂电池并无区别。两者最主要的区别在于固态电池电解质为固态,相当于锂离子迁移的场所转到了固态的电解质中。而随着正极材料的持续升级,固态电解质能够做出较好的适配,有利于提升电池系统的能量密度。另外,固态电解质的绝缘性使得其良好地将电池正极与负极阻隔,避免正负极接触产生短路的同时能充当隔膜的功能。

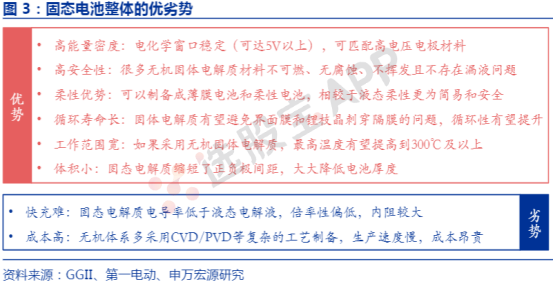

固态电池由于能在根本上提升两大核心性能——能量密度和安全性,被认为是最具前景的新一代动力锂电。此前,我国工信部等四部委印发的《促进汽车动力电池产业发展行动方案》明确提出,加大投入研发新的动力锂电体系,其中就包括固态电池等新型电池。

2、固态电池产业链

固态电池产业链与液态锂电池大致相似,两者主要的区别在于中上游的负极材料和电解质不同,在正极方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。

3、固态电池的分类

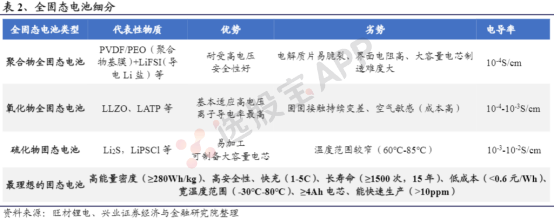

按照电解质区分,固态电池路径可分为三类:聚合物、氧化物(薄膜或非薄膜)、硫化物, 三大体系各有优劣。聚合物有良好的界面相容性和机械加工性,但室温离子电导率低且稳定性差;氧化物离子电导率较高、环境稳定性好,但存在刚性界面接触问题,加工困难;硫化物导锂能力最优(最接近液态电解质的水平)、潜力最大,但存在其本身稳定性差、正负极界面不稳定、开发难度大。

当前,三种电解质皆有企业布局,技术路径之争尚不明朗。固态锂电技术路径的确定性并非绝对,我们认为虽然高镍三元存在安全性难题,但锂电巨头大概率不会放弃高镍三元的技术 路线。高镍三元为当前提升能量密度最可行的路径,一旦放弃就等同于将高端份额拱手相 让。此外,固态电池应用领域的渗透路径预期为:特种设备➩消费锂电(柔性化以及薄体积对3C产品意义重大)➩动力锂电。

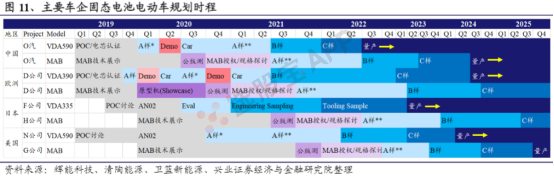

目前头部汽车厂商均已在固态电池领域有所布局。国内辉能科技、清陶科技、卫蓝新能源等在固态电池研究较为深入的企业均选择的是氧化物体系,国际上在该技术领先的SolidPower走硫化物路线,日本丰田、松下、日立也采用抱团合作的模式,深耕硫化物路线。QuantumScape同时兼顾三个方向的研究。另外,国内多数电池厂商及海外的丰田、QuantumScape均从固液电解质混合的半固态产品开始做起。

根据主要车企的规划,搭载固态电池的产品预计最早于2022年以后量产,目前有至少三款样车分别搭载了来自卫蓝新能源和清陶科技的半固态电池。

4、对现有锂电产业链的或有冲击

固态电池和液态电池技术差异过大,若固态电池产业化并成为动力电池主流,其必将导致锂电产业链的转型和阵痛。

对下游的可能影响:

1、大幅推进新能源车对燃油车的替代,提高产业链总容量;

2、在动力层面上推动新型交通工具——飞行汽车等的发展。

对锂电池企业的可能影响:

1、固态电池壁垒较液态电池更高,率先实现产业化者享有高溢价;

2、电池行业重新洗牌,固态电池推广后,已有的液态电池产业链将迎来巨大冲击,可能导致已有的电池竞争格局发生突变。

对锂电中游的可能影响:

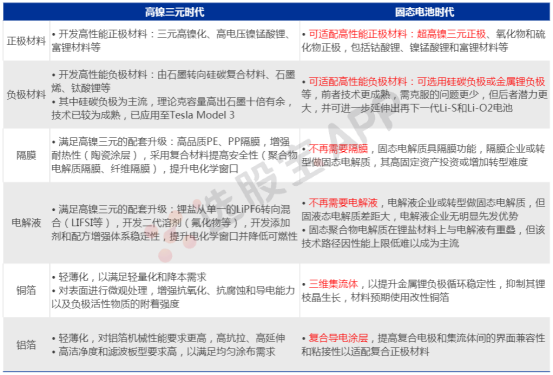

1、正极材料方面,与当前发展方向较为相符,选用较NCM/NCA性能更高的镍钴锰酸锂、富锂锰基、钴酸锂等;

2、负极材料方面,选用碳硅负极则符合当前负极材料企业的布局,长期看选用金属锂则冲击较大,参照蔚来汽车的最新固态电池方案,负极企业可能采用预锂化的硅碳负极逐渐过渡到终极目标金属锂负极;

3、不再需要隔膜和电解液,逼迫相应企业紧跟趋势实施转型;

4、铜箔/铝箔方面,电解质的变革本身不直接影响铜箔和铝箔,但集流体需要改善以适配高性能电极,如铜箔需三维集流体以适配金属锂负极,铝箔需复合导电涂层以适配复合正极。

对上游金属需求的可能影响:

1、锂需求增加,特别是金属锂负极的核心技术地位,且正极或采用富锂材料,让锂元素扮演更加重要的角色是提升锂电能量密度的核心思路之一;

2、镍需求有望增加,钴需求减少,固态电池大大提高了电池的安全性,将加速三元正极高镍化速度,长期看具有一定不确定性,需观察钴锰酸锂、钴酸锂和富锂锰基等正极材料品质的进一步技术路线之争。

固态电池板块解析

股票市场中的固态电池概念及其技术解析

名词解释:固态电池板块

固态电池板块是股票市场中的一个特定领域,聚焦于那些与固态电池技术密切相关的上市公司。这些公司可能涵盖固态电池材料的研发、生产设备的制造、电池整包的组装以及固态电池在新能源汽车、消费电子等领域的应用。

什么是固态电池

一、定义与原理

固态电池是一种采用固体电解质替代传统液态电解质的电池技术。其核心在于固态电解质的使用,它取代了传统液态电池中的电解液和隔膜,从而实现了电池内部结构的革新。

二、技术优势

- 高安全性:固态电解质不易泄露或燃烧,降低了爆炸或火灾的风险。

- 高能量密度:固态电解质提供了更高的离子导电性,使得电池能够存储更多的能量。

- 长寿命:固态电池的循环寿命更长,适用于需要长期稳定运行的应用场景。

三、市场应用与前景

固态电池在新能源汽车领域具有广阔的应用前景。随着技术的不断进步和成本的降低,固态电池有望成为新能源汽车产业的重要驱动力之一。此外,固态电池在消费电子、储能等领域也将发挥重要作用。

四、产业链与竞争格局

固态电池产业链企业主要集中在珠三角和长三角地区,从上游资源端到中游制造端再到下游应用端,全产业链上下游共同发力,推动固态电池技术快速走向成熟。国际竞争方面,日本、韩国、欧美等国家和地区的企业纷纷加大研发投入,推动固态电池技术的产业化进程。

五、技术挑战与未来展望

尽管固态电池技术具有诸多优势,但其大规模量产仍面临诸多挑战。包括固态离子扩散、电芯尺寸、循环次数、快充性能以及成本等问题。未来,随着技术的不断进步和市场的不断扩大,固态电池有望实现更广泛的应用和更低的成本。

总结

固态电池板块作为股票市场中的一个重要领域,其股价表现往往与固态电池技术的发展和市场应用密切相关。固态电池以其高安全性、高能量密度和长寿命等优势,在新能源汽车、消费电子等领域具有广阔的应用前景。

2025-09-05 09:32

固态电池概念股继续活跃,天际股份2连板,金银河直线涨停,先导智能、海目星、信宇人、天奈科技等跟涨

2025-09-04 09:33

固态电池概念股继续走强,东方锆业直线涨停,海博思创、中仑新材涨超10%,嘉元科技、亿纬锂能、中一科技等跟涨

2025-09-03 18:39

泰和科技:公司的硫化物固态电解质项目目前处于中试阶段,尚未形成销售收入

2025-09-03 09:36

固态电池概念反复活跃,德新科技4连板,赢合科技涨超10%,亿纬锂能、金发科技、先导智能、道氏技术等跟涨

2025-09-02 10:46

【大涨解读】固态电池:产业商业加速,多个上市公司公布新进展,还有行业大会密集举行

预计2025-2026年进入中试线落地关键期。

2025-09-02 09:32

固态电池概念股反复活跃,德新科技3连板,海目星、嘉元科技涨超10%,英联股份、海辰药业、中瑞股份、万顺新材、远东股份等跟涨

2025-09-01 17:36

德新科技:公司不直接生产固态电池,子公司东莞致宏精密模具有限公司为下游锂电池生产企业、新能源设备制造企业提供能满足不同生产工艺、产品性能及应用需求的系列极片自动裁切高精密模具、高精密模切刀等产品及解决方案

2025-09-01 09:33

固态电池概念延续强势,德新科技2连板,先导智能、杭可科技涨超10%,国轩高科、长阳科技、璞泰来、利元亨等跟涨

2025-08-29 17:07

杉杉股份:上半年净利润2.07亿元,同比增长1,079.59%

2025-08-29 11:11

【大涨解读】锂电池、固态电池:锂电设备龙头业绩大增,固态电池业务成亮点,核心资产被追捧

多家车企计划于2027年左右开始搭载全固态电池。

2025-08-29 10:12

锂电、固态电池概念股集体走强,先导智能、杭可科技、国轩高科、兆新股份等多股涨停,贝特瑞、捷邦科技、盟固利等涨超10%

2025-08-27 19:53

上海洗霸:上半年净利润1.07亿元,同比增长156.56%

2025-08-27 16:42

华域汽车:拟以2.06亿元人民币收购公司控股股东上汽集团持有的上海上汽清陶能源科技有限公司49%股权

2025-08-22 07:34

商业化带动需求提升,eVTOL动力电池路径渐明

随着eVTOL(电动垂直起降飞行器)订单密集落地,其商业化进程不断加速。与此同时,GWh级别的电池需求也逐渐显现。近期,正力新能、中创新航、欣界能源等多家电池厂商纷纷与eVTOL厂商达成合作,共同致力于攻克eVTOL动力电池在高能量密度、安全性、快充性能等方面的关键难题。专家表示,面对航空级电池更为严格的要求,固态电池因兼具高能量密度与高安全性的特点,应用潜力较大,或将成为eVTOL厂商的核心选择。不过,固态电池在技术、供应链、成本等方面仍存在亟待突破的难题,其商业化之路依然漫长。在此背景下,混动路线成为部分厂商关注的焦点。业内预计,在未来相当长一段时间,混动路线会在eVTOL领域占有一席之地。(上海证券报)

2025-08-20 19:05

索通发展:上半年净利润5.23亿元,同比增长1,568.52%;拟10派2.1元

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 天际股份 | 9.98% | 13.89 | 3.06% | 70亿 | 公司六氟磷酸锂产能位居行业前列,互动平台表示密切关注固态电池的技术路线,制定相关材料的研发方向,以应对及配套以后固态电池的发展 |

| 2 | 金银河 | 20.01% | 33.16 | 13.5% | 48亿 | 新能源电池连续化自动混浆设备龙头,公司表示提前布局未来应用于固态电池领域的生产设备 |

| 3 | 杭可科技 | 19.99% | 38.54 | 7.95% | 233亿 | 公司为锂电后段设备龙头,中报净利润同比增长6.92,较一季度环比大增 |

| 4 | 先导智能 | 20.01% | 53.8 | 19.94% | 839亿 | 公司表示已成功打通全固态电池量产的全线工艺环节 |

| 5 | 丰元股份 | 10.02% | 14.61 | 5.83% | 41亿 | 公司与中科院青能所共同成立了中科丰元研究院,在固态电池正极材料方面有相应研发布局并持续投入研发 |

| 6 | 华盛锂电 | 19.99% | 42.56 | 9.2% | 51亿 | 公司着重于固态电池的电解质材料的设计与开发,以及相关的电极材料稳定性和传导性等材料的设计与开发,用于满足下一代长寿命高输出动力型固态锂电池材料的市场需求,如硫化物固态电解质的研究开发,高导电性聚合物的研究开发等 |

| 7 | 红星发展 | 10.02% | 18.01 | 5.88% | 58亿 | 下游部分固态电池企业向公司采购了部分锰系产品,用于电池性能的验证 |

| 8 | 多氟多 | 9.99% | 15.19 | 6.83% | 164亿 | 公司为全球六氟磷酸锂龙头之一,表示对固态电池保持高度关注,并具备部分材料产业化的能力;拥有“氟资源→氢氟酸及电子级氢氟酸→氟化锂→六氟磷酸锂→锂电池”完整的产业链 |

| 9 | 天赐材料 | 10.02% | 25.47 | 9% | 353亿 | 公司半固态电解质及氧化物与硫化物全固态电解质均在小试到中试阶段 |

| 10 | 利元亨 | 20% | 67.86 | 15.95% | 115亿 | 国内锂电池制造装备行业龙头,中标头部企业第一条硫化物固态电池整线装备项目 |

| 11 | 厦钨新能 | 20% | 68.41 | 4.65% | 345亿 | 公司正在进行固态电池用正极材料和固态电解质研究开发,其中固态电池用正极材料已实现百公斤级样品供货,固态电解质已实现吨级生产 |

| 12 | 野马电池 | 10.02% | 28.12 | 9.47% | 73亿 | 国内领先的锌锰电池制造商和出口商,表示尚未布局固态电池领域 |

| 13 | 誉辰智能 | 20.01% | 47.5 | 12.79% | 13亿 | 公司一直持续关注半固态、固态电池等新能源领域相关技术发展动态并积极参与相关的设备需求,对相关客户形成小批量出货 |

| 14 | 赣锋锂业 | 10.01% | 44.61 | 11.15% | 539亿 | 公司固态电池研发进展顺利,已形成全链路布局,覆盖硫化物电解质、氧化物电解质、金属锂负极等关键环节 |

| 15 | 天华新能 | 20.01% | 23.81 | 15.67% | 160亿 | 公司所投资的常州苏锂科技有限责任公司在无锡市设立了全资子公司江苏宜锂科技有限公司,主要从事固态电池或半固态电池所需正极材料的研发、生产和销售;目前已建成全自动化中试产线,定型多款产品,已送多家客户进行样品认证 |

| 16 | 博迁新材 | 10% | 48.72 | 2.81% | 127亿 | 固态电池需要正极做到高能量密度,铁锂正极为300Wh/kg,而高镍正极可以做到500Wh/kg,公司是唯一单位起草与定制了我国第一项电容器电极镍粉行业标准的公司,镍粉产能3240吨 |

| 17 | 恩捷股份 | 9.99% | 36.98 | 6.92% | 299亿 | 公司已布局并落地半固态项目,所成立的江苏三合已具备量产能力 |

| 18 | 上海洗霸 | 10% | 91.3 | 9.04% | 160亿 | 公司应用于eVTOL的高比能软包锂离子固态电池已设计完成 |

| 19 | 璞泰来 | 9.98% | 25.45 | 4.87% | 544亿 | 1、锂电池负极材料龙头,公司产品广泛应用于消费类电子产品、新能源汽车和储能等锂离子电池电芯及其制造环节; 2、公司在固态及半固态电池方向上具有丰富的研发和工艺技术储备 |

| 20 | 尚太科技 | 10.01% | 64.3 | 10.29% | 104亿 | 国内负极材料领域主要厂商;公司表示现阶段可验证的固态电池负极材料存在继续使用石墨类负极材料的可能性,公司对固态电池适配负极材料以及负极材料其他新技术的发展方向 |

| 21 | 大东南 | 9.98% | 4.41 | 26.52% | 83亿 | 公司铝塑膜已能生产固态电池软包 |

| 22 | 晶华新材 | 10% | 25.52 | 4.73% | 66亿 | 1、公司为电池组装过程提供各类胶带,已成熟运用于软包电池、半固态电池; 2、公司已实现在折叠屏手机应用场景上的产品突破并实现量产 |

| 23 | 英联股份 | 10.02% | 21.31 | 27.95% | 55亿 | 公司复合铜箔、复合铝箔可以作为固态电池集流体应用,与皇家瓦森联合开发的铝塑膜是目前主流软包固态电池的重要结构材料 |

| 24 | 光华科技 | 9.99% | 22.35 | 5.7% | 95亿 | 1、国内PCB化学品的领先厂商;公司主要产品包括PCB化学品,PCB化学品的功能主要应用于集成电路互连技术; 2、消息称公司在硫化锂的生产上选择了固态和固相合成的干法路线,已在下游固态电池客户中处于领先地位 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 短线炒股的智慧:精准识别“二不碰”原则,稳健前行

- 融资融券账户现金还款全攻略

- 解锁可转债交易的成功密钥:构建并应用高效交易系统

- 短线交易的艺术:规避风险,稳健盈利

- DMA+RSI中线指标组合实战攻略:精准捕捉买卖时机

- 揭秘股市K线骗术:洞悉主力操盘策略

- 龙头战法的智慧与逃生艺术

- 专业化投资者的五大制胜法宝

- 低位股票策略:为何分仓是关键

- 把握股市脉搏:精准识别大盘的“买点”与“卖点”

- 大跌之后的智慧抄底策略

- 顶尖操盘手的智慧之路:揭秘投资市场的制胜法则

- 揭秘股市奇观:凸字型涨停板的奥秘与策略

- 情绪周期下的股市操作策略深度剖析

- 股市人性剖析:驾驭贪婪与恐惧的艺术

- 精准捕捉三重底,稳健骑稳股市黑马

- 股市实战指南:掌握趋势,稳健投资

- 揭秘妖股晋级之路:从2进3到5板后的策略选择

- 股指期货市场交易类型深度剖析与策略指导

- 股市迷雾:精准识别股价真假破位的策略

当前版本:V3.0