扫码报名

PCB板:PCB是电子产品之母,5G、汽车电子、云计算等将持续为高端PCB产品带来增量

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

印制线路板(Printed Circuit Board,简称 PCB)是在通用基材上按预定设计形成点间连接及印制组件的印制板。PCB产品的主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。

印制电路板被称为“电子系统产品之母”,几乎所有的电子设备都要使用印制电路板,不可替代性是印制电路板制造行业得以长久稳定发展的重要因素之一。

PCB按照导电图形层数可分为单面板、双面板、多层板;按板材材质可分为刚性板、挠性板、刚挠结合板;按技术工艺维度可分为HDI板、特殊板。

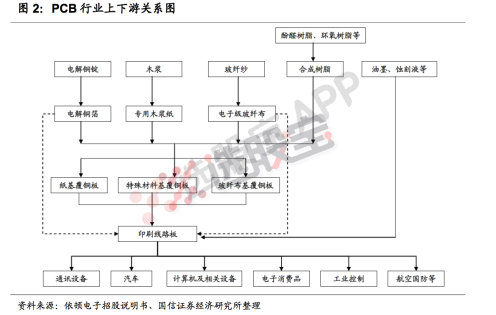

2、产业链

PCB印刷线路板是重要的电子部件,主要由绝缘基材与导体两类材料构成,在电子设备中起到支撑、互连的作用。产业链主要包括三大块,上游原材料(三大原材料为铜箔、树脂和玻璃纤维布,其他还包括木浆、油墨、铜球等)—中游基材覆铜板—下游PCB应用。

3、四种产品占据PCB市场主要份额

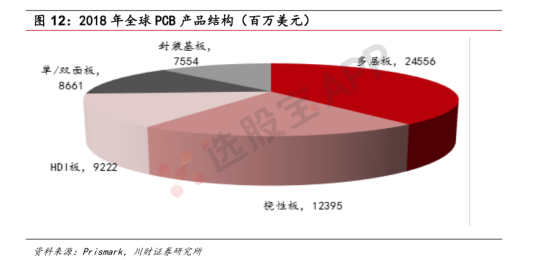

PCB 产品多样化,下游领域分布广泛。从产值分布来看,PCB 主要以挠性板、多层板、HDI 板及IC封装基板为占比最大的四类产品。

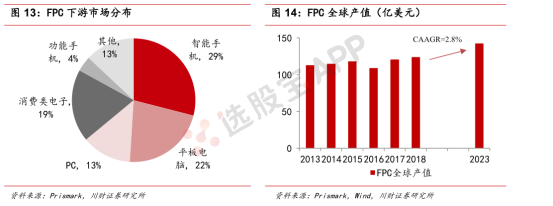

1.挠性板(FPC)又称柔性板,是以聚酰亚胺或聚酯薄膜等柔性绝缘基材制成的印制电路板,挠性板可以弯曲、卷绕、折叠,可依照空间布局要求进行安排,并在三维空间移动和伸缩,从而达到元器件装配和导线连接的一体化,便于电器部件的组装。2018年全球挠性板产值为123.95亿美元,占全球 PCB 总产值20%。Prismark预计2023年全球挠性板产值将达 142.31亿美元,年复合增长率为2.8%。

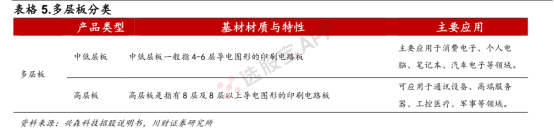

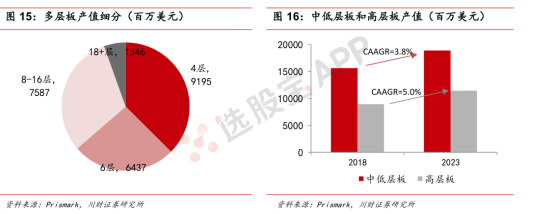

- 多层板是有四层或四层以上导电图形的印制电路板。为了增加可以布线的面积,多层板采用更多单面或双面布线板。多层板使用数片双面板,并在每层板间放进一层绝缘层(半固化片)后黏牢。为了将夹在绝缘基板中间的印刷导线引出,多层板上安装元件的孔(即导孔)需经金属化孔处理,使之与夹在绝缘基板中的印刷导线连接。

目前,多层板市场仍以中低层板为主(占63%),但据Prismark预测,未来高层板产值增速将高于中低层板,2018-2023年年复合增长率将达5.0%。

-

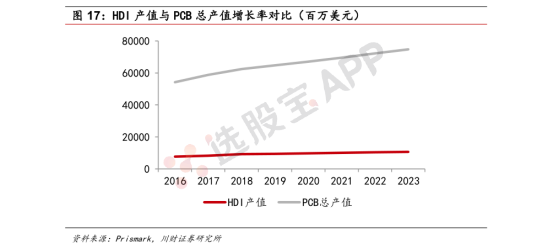

HDI 是 High Density Interconnect 的缩写,即高密度互连技术。HDI 板是日本企业对高密度互连印刷电路板的一贯称呼,而在欧美则将 HDI 板称为“微孔板”。HDI 是 PCB 技术的一种,是随着电子技术更趋精密化发展演变出来用于制作高精密度电路板的一种方法,可实现高密度布线,一般采用积层法制造。HDI 以常规的多层板为芯板,再逐层叠加绝缘层和线路层(也即“积层”),并采用激光打孔技术对积层进行打孔导通,使整块印刷电路板形成了以埋、盲孔为主要导通方式的层间连接。Prismark 数据显示,2018 年 HDI 产值为 92.22 亿美元。受下游手机市场疲软影响,产值同比 2017 年仅上升 2.8%,PCB 市场总产值同比上升 6.0%,预计2018-2023年HDI产值年复合增长率将保持在 2.9%左右。

-

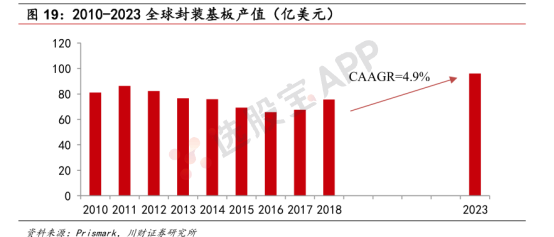

IC 封装基板(IC Package Substrate),又称 IC 封装载板,封装基板是集成电路产业链封测环节的关键载体,目前,IC 封装基板通常使用传统多层板或HDI 板作为基础制作而成,起到在芯片与印制电路板的心路之间提供电器连(过渡),同时为芯片提供保护、支撑、散热的通道,以及达到符合标准安装尺寸的功效,甚至可埋入无源、有源器件以实现一定系统功能

中国封装基板 2018年产值为9.55亿美元,同比增长 8.6%。受益于下游通讯及消费电子领域的发展,Prismark 预计 2023 年中国和全球封装基板产值将分别达到 13.72 美元/96.06 亿美元,年复合增长率分别为 7.5%/4.9%。

4、PCB行业呈现周期增长,细分赛道蕴含机会

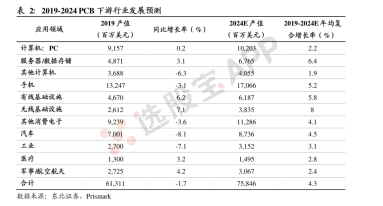

全球PCB规模不断扩大,行业呈现周期增长。2019年,全球PCB产值达到613.11亿美元,预计到2024年增长到758.46亿美元,2019-2024年全球PCB产值复合增长率约为4%。全球PCB市场行业共经历了四个增长到下跌周期。

下游行业来看,通信,服务器,数据存储和汽车是未来PCB的最优细分赛道。按照应用领域划分的PCB来看,未来增速最快的几个细分领域分别是无线基础设施,服务器/数据存储和有线基础设施。

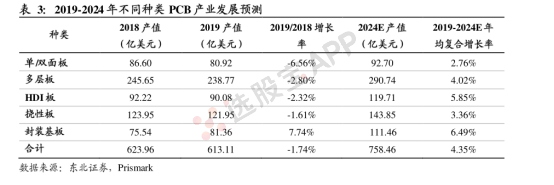

集成化应用日益广泛,高端板将成为未来主导。PCB市场长期以来多层板始终占据主导地位。2019年,单/双面板,多层板,HDI板,挠性板和封装基板的产值分别为80.92,238.77,90.08,121.95和81.36亿美元,占比分别是13.2%,32.95%,14.69%,19.89%和13.27%。随着世界电子电路行业快速发展,元器件片式化和集成化日益广泛。电子产品对PCB高密度要求更高,未来多层板,HDI板,IC载板等高端PCB产品的需求将日益增长。

5、汽车电子用PCB的行业增量

汽车电子的普及将促使汽车PCB(印刷电路板)量价齐升。近年汽车电气化、电子化趋势明显,而PCB在汽车电子系统中几乎无处不在。

新能源车的PCB用量接近传统燃油车的4倍,单车PCB价格超过1,200元。目前新能源车专用的车载充电机、DC-DC转换器、逆变器以及电池管理系统均需要应用大量的PCB。国内新能源车的渗透率和总量都居于全球前列,高增速在未来数年将保持,相关PCB供应商将明显受益。

毫米波雷达等智能驾驶部件将提升高端PCB的需求。毫米波雷达由于电路频率高达24\77GHz,对PCB以及上游覆铜板的材质、介电特性和精度的要求都远高于普通PCB,使得所用PCB的单价是普通板的3到10倍。随着智能驾驶设备的不断渗透,高端PCB的市场将迎来爆发。

保守估计2025年国内汽车PCB市场容量将达到241亿元,全球市场达到583亿元,2018-2025年CAGR为12%左右。中国PCB龙头厂商营收的增速将快于市场。

6、产业链核心公司

2024-12-20 10:16

PCB概念股震荡走强,协和电子触及涨停,联瑞新材、光莆股份、一博科技、智信精密、威尔高等涨幅居前

2024-12-06 15:57

生益电子:投资智能算力中心高多层高密互连电路板项目,投资金额约14亿元人民币

2024-12-05 09:49

算力硬件股集体走高,PCB、CPO等方向领涨,中京电子、宏达新材直线涨停,金百泽、生益电子、光华科技、德科立、太辰光、新易盛等涨幅居前

2024-11-16 18:54

深南电路:目前不涉及玻璃基板的生产

深南电路11月15日在券商策略会上表示,2024年第三季度PCB工厂稼动率环比基本持平,维持在高位水平;封装基板工厂稼动率随下游部分领域需求波动略有回落。公司同时表示,玻璃基板与PCB、有机封装基板在材料特性、生产工艺方面均存在差异,在各自的应用领域具有不同特征。公司对玻璃基板技术保持密切关注与研究,目前不涉及玻璃基板的生产。

2024-11-07 21:56

东山精密:公司IC载板相关产品已通过客户认证并进行合作商谈

东山精密在投资者关系活动记录表中称,目前公司IC载板相关产品已通过客户认证并进行进一步合作商谈,鉴于商业保密原则,公司不便披露具体客户信息。为实施公司新一轮发展战略,公司积极拥抱消费电子及新能源行业头部客户,为持续满足客户需求,目前公司墨西哥和美国工厂主要服务新能源汽车客户,泰国工厂主要投资于线路板业务,目前正在进行装修阶段,计划年底进设备,预计明年上半年投产。

2024-10-31 22:35

生益电子:800G高速交换机相关PCB产品已取得批量订单

生益电子在互动平台表示,公司积极应对行业产品升级需求,早期投入研发的800G高速交换机相关PCB产品已经陆续取得批量订单。

2024-10-29 13:50

PCB板块震荡调整,天津普林跌停,东威科技跌超12%,路维光电、四会富仕、中京电子、崇达技术等跌幅居前

2024-10-25 22:10

光华科技首个氧化铜海外生产基地顺利投产

10月23日,广东光华科技股份有限公司(简称“GHTECH光华科技”)在韩国的氧化铜产线正式顺利投产,并率先实现海外批量稳定供应。此次光华科技首个氧化铜海外基地顺利投产,标志着GHTECH光华科技国际化战略又迈出重要一步,不仅有利于提升公司国际市场份额和品牌影响力,也有利于公司为亚洲地区的PCB板厂与终端客户,提供更快速的响应和更便捷的服务,满足其对高端电子化学品的海外供应需求。

2024-10-24 19:00

沪电股份:拟投资43亿元新建人工智能芯片配套高端印制电路板扩产项目

沪电股份公告,拟新建人工智能芯片配套高端印制电路板扩产项目,生产高层高密度互连积层板,以满足高速运算服务器、人工智能等新兴计算场景对高端印制电路板的中长期需求,本项目将分两阶段实施,总建设期计划为 8 年,投资总额预计约为 43 亿元人民币。本项目计划年产约 29 万平方米人工智能芯片配套高端印制电路板。本项目全部实施完成后,预估新增年营业收入约为 48 亿元人民币。

2024-10-18 10:30

PCB板块震荡走强,生益电子大涨15%,股价创出历史新高,天津普林此前涨停,燕麦科技、天承科技、胜宏科技、鹏鼎控股等涨逾6%

2024-10-08 17:39

沪电股份:前三季度净利同比预增91.05%-96.29%

沪电股份公告,预计前三季度净利润18.21亿元-18.71亿元,同比增长91.05%-96.29%。业绩变动原因:受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求。

2024-09-26 19:55

大消费再迎催化!七部门联合印发通知,鼓励发放消费券拉动牛奶消费,机构称行业迎来出清机会;特斯拉Robotaxi官宣,马斯克称将“载入史册”,未来十年行业规模或超3万亿 | 9月27日早知道

中国乳制品行业市场规模预计2025年突破4000亿元。

2024-09-20 22:36

方正科技:已批量生产应用于800G光模块的PCB产品

方正科技在互动平台表示,光模块领域为公司重点布局方向之一,公司已批量生产PCB产品应用于10G-100G-200G-400G-800G等光模块产品,同时,针对1.6T连接器和光模块产品,公司PCB产品已完成打样并具备批量生产能力。

2024-09-20 13:09

PCB板块探底回升,金禄电子涨超10%,生益电子、亿道信息、世运电路、中京电子、金百泽等跟涨

2024-09-09 22:02

兴森科技:子公司产品可用于三折叠屏

兴森科技在互动平台表示,子公司北京兴斐是国内和韩系主流客户折叠屏手机的供应商,供应产品涉及主板和副板,可用于三折叠屏,产品工艺以高阶HDI(刚性基板)和mSAP基板为主。

VIP复盘网

VIP复盘网