手机产业链:智能手机市场进入存量博弈,5G技术渗透带来换机需求,国内手机产业链技术成熟,国产替代加剧

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

我国是全球电子制造基地,具有最完善的产业链以及庞大的消费群体。一方面,随着国内手机品牌在全球占据一定份额,国内厂商零部件供应逐步崛起,在部分细分领域国产替代的趋势会进一步明显。

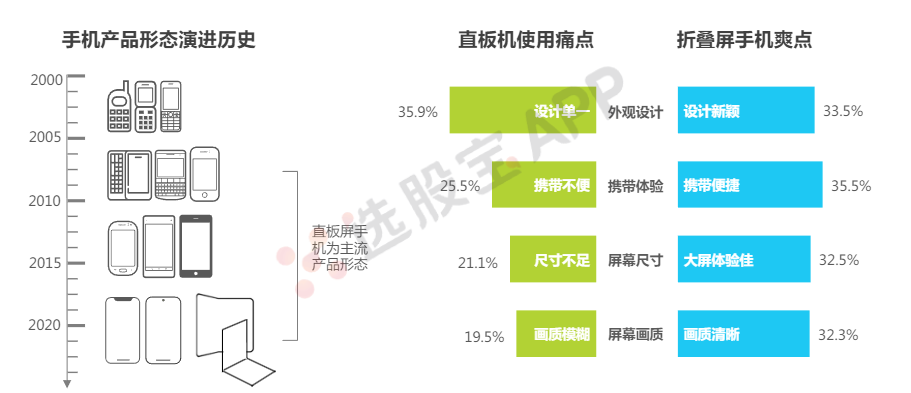

观手机发展史,直板智能手机凭借革新的产品体验替代了传统功能手机并成为主流产品形态,但历经多年的迭代和发展,如今直板智能手机的硬件配置和功能体验陷入发展瓶颈,用户的换机动力下降,换机周期也在进一步延长。直板智能机的尺寸发展受用户便携性需求的制约,无法真正意义上满足用户对于大屏的需求;而折叠形态手机在保证便携性的同时,更大程度上满足了用户的大屏需求,折叠屏成为智能手机行业发展新的机会点。

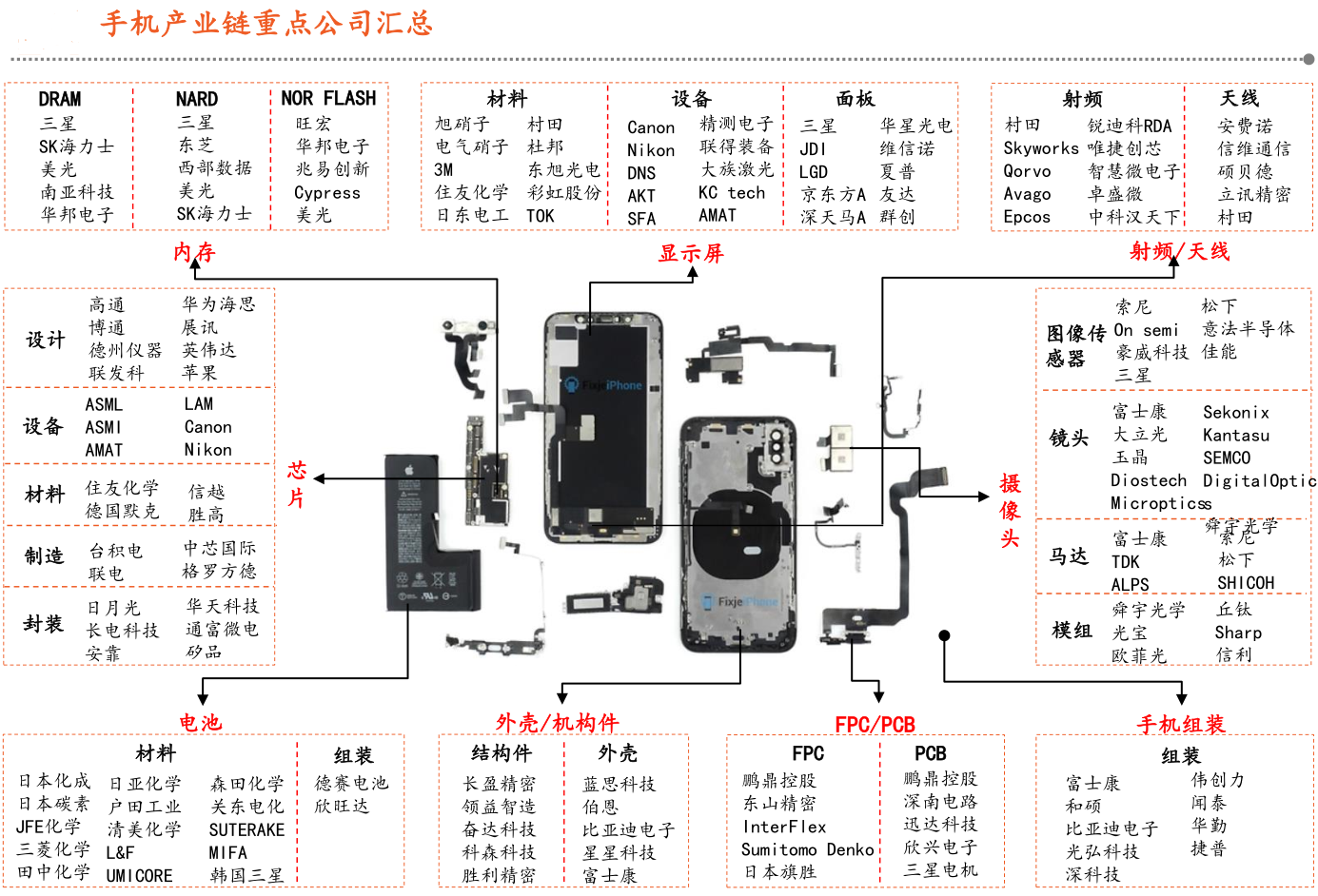

根据手机的构成情况,手机终端产业链从上游到下游主要包括几个环节:上游手机芯片设计和制造,操作存储系统开发、零部件生产等。中游手机产品的代工、生产及下游不同渠道手机产品的销售及后端手机的维修、回购等延伸交易价值链。

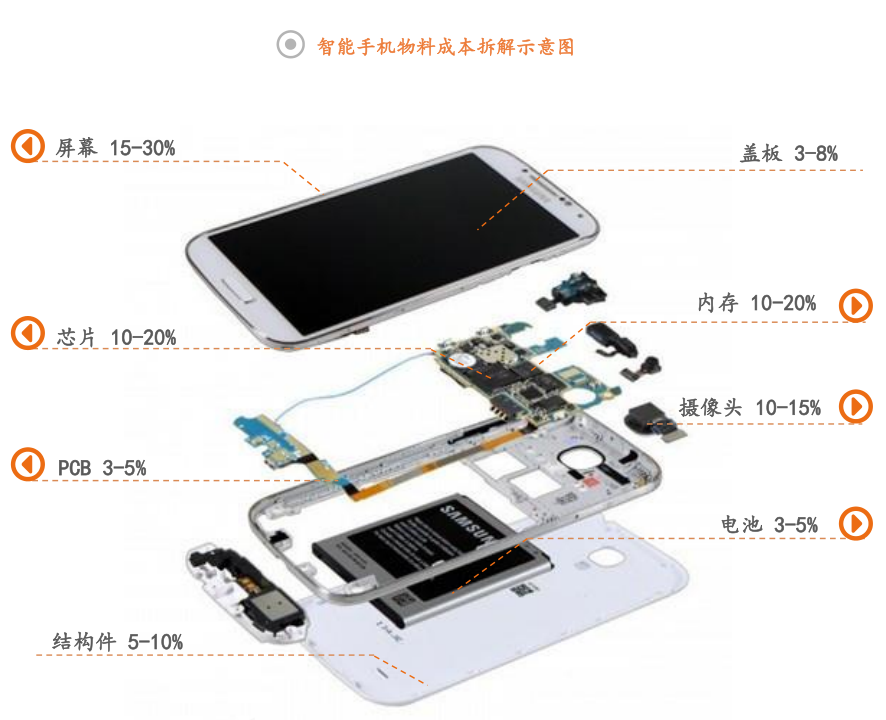

从产业链全景图来看,我国手机行业上游涉及到众多细分行业,其中操作系统、芯片为手机行业上游领域最为重要的软硬件设备,两个领域代表企业分别为安卓、iOS和高通、华为海思、中芯国际等。除此,手机显示屏、内存、PCB/FPC和电池对于手机行业也十分重要。

2023年9月,工业和信息化部、财政部近日联合印发《电子信息制造业2023-2024年稳增长行动方案》,其中提出,2024年我国手机市场5G手机出货量占比超过85%。

2、智能手机产业链分解

智能手机生产工序及不同企业按照自身技术水平承担的生产环节,智能手机产业链可分为三大部分。

上游:主要包括操作系统开发商、芯片开发商及元器件供应商。操作系统:Android(谷歌)、IOS(苹果);屏幕供应商:三星、LGD、JDI、深天马A、京东方A;处理器供应商:高通、三星、苹果、海思、联发科等;基带供应商:高通、英特尔、三星等;内存供应商:三星、西部数据、镁光、东芝、海力士等。

中游:主要包括手机设计公司、智能手机生产企业等。ODM厂商:华勤、中诺、闻泰、龙旗、辉烨、与德;OEM厂商:富士康、比亚迪电子、伟创力、仁宝、和硕、光弘科技、深科技。

下游:以手机为主的品牌商,主要有苹果、三星、华为、小米、OPPO、VIVO、联想、TCL和中兴等。

3、5G手机对手机产业链的影响

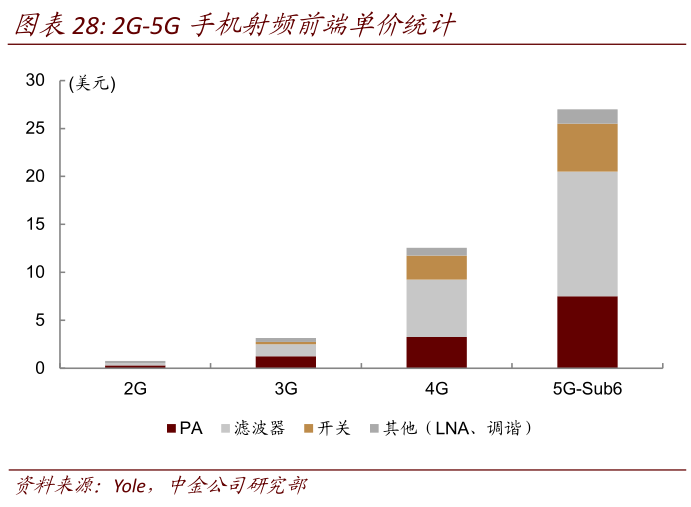

天线:5G手机天线相比于传统手机天线有比较大的变化。第一点,关于MIMO的应用,要求手机内部要有更多的天线数量,手机内的天线数量将会是几倍的增长,这将会给手机天线市场带来增量。第二点是传输线部分,过去是用同轴电缆做一个射频信号的传输线,而5G手机无论是内部的空间要求还是频段的要求,5G的整个传输线会采用柔性的传输线。目前各大通信厂商为了提高传输速率,大部分采用了MIMO。MIMO是一种天线技术阵列,又叫多入多出技术,是5G通信技术的一种。它是指在发射端和接收端分别使用多个发射天线和接收天线,使信号通过发射端与接收端的多个天线传送和接收,从而改善通信质量。MIMO技术大致可以分为两类:发射/接收分集与空间复用。

滤波器:手机频段增加,叠加WiFi、蓝牙和导航系统,单机滤波器的用量达到50只以上。以单只滤波器价格0.2-0.25美元估算,单个手机中滤波器的成本将达13美元。滤波器主要包括SAW(声表面波滤波器)和BAW(声体波滤波器)。两者均基于压电效应通过电-声-电的转换达到滤波效果。

PA(功率放大器):手机PA随着天线的数量增多而增多:随着通讯频段提升,手机PA用量在2G、3G、4G时代不断提升,分别为1颗、4颗和6-7颗,5G时代需要多颗PA组成发射通道,单机用量可能提升至16颗,ASP也从3-4美元提升至7-8美元。GaAs仍是主流,GaN在毫米波频段可能得到应用。

射频开关:5G通道数提升带动射频开关市场容量增长:射频开关是指可对射频信号通路进行导通和截止的射频控制元件。其性能指标主要是隔离度、工作带宽、插入损耗、开关时间、功率容量、使用寿命等。类似于滤波器的需求提升,5G因为频段的增加将带来通道数的提升,进而推动开关市场的容量增长。

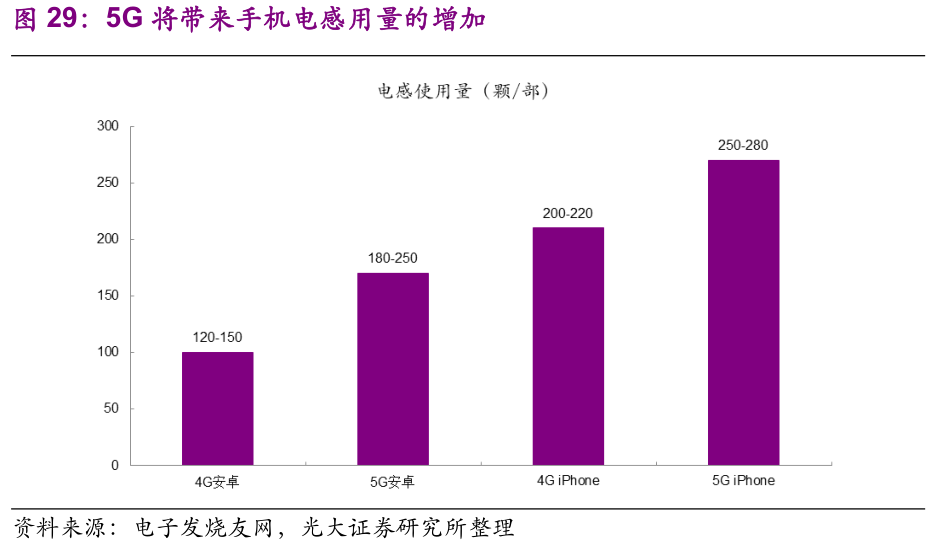

电感:电感作为电路配套用被动元件,其用量随手记射频器件的增多而增多,相应拉升单机价值。手机内部空间功能密度加大,片式电感日益向小型化、高频化、低功耗、多功能复合化方向发展,ASP存在提升空间。我们认为5G手机相较于4G,电感单机价值有望实现翻倍增长。目前4G安卓手机使用的电感数量大约为120-150颗,5G安卓手机使用的电感数量预计将会增加到180-250颗;4G iPhone使用的电感数量约为200-220颗,而5G iPhone使用的电感数量预计将会增加到250-280颗。

2024-11-21 00:15

唯科科技:液态电池和固态电池都会用到注塑件,将配合客户做好产品研发

唯科科技在互动平台表示,公司目前主要为新能源车提供动力电池隔板、盖板等注塑件,电容器塑料壳、铜排等,无论是液态电池还是固态电池都会用到注塑件,公司将积极配合客户做好产品研发。

2024-11-20 14:21

折叠屏上新,华为Mate X6预约人数破20万

11月20日12时08分,华为新一代折叠屏手机华为Mate X6正式开启预订。华为商城数据显示,截至发稿,该款新品预约人数已超20万。预约页面显示,该款新品提供12GB+512GB、16GB+512GB、16GB+1TB三种内存配置及5种不同配色,将于11月26日18:08正式开售。(上证报)

2024-11-20 09:42

消费电子概念反复活跃,国光电器4连板,朝阳科技、惠威科技、漫步者、五方光电、福日电子等跟涨

2024-11-20 05:17

高通(CFO Akash Palkhiwala等高管)告诉投资者:公司预计到2029财年,汽车业务的年收入将达到80亿美元。 随着公司拓展业务至智能手机市场之外,预计到2029年将(按年)销售40亿美元电脑

2024-11-19 09:44

消费电子概念震荡拉升,朝阳科技、广信材料、和胜股份、可川科技涨停,国光电器、奥海科技、维信诺等多股涨超5%

2024-11-18 18:26

小米集团第三季度营收925.1亿元人民币,预估902.8亿元人民币

第三季度调整后净利润62.5亿元人民币,预估59.1亿元人民币。 第三季度净利润53.5亿元人民币,预估47.3亿元人民币。 第三季度营业利润60.4亿元人民币,预估51.3亿元人民币。 第三季度国际市场收入401.6亿元人民币。 第三季度中国内地营业额523.5亿元人民币。 第三季度智能手机收入474.5亿元人民币。

2024-11-18 13:16

消费电子概念股局部异动,国光电器、和胜股份午后涨停,华升股份、格林精密、极米科技等跟涨

2024-11-15 10:10

消费电子板块震荡拉升,朝阳科技、漫步者涨停,奥海科技、维海德、歌尔股份、光峰科技等跟涨

2024-11-12 23:34

高通首席执行官:全球芯片短缺不会重演,尽管需求上升

高通公司首席执行官Cristiano Amon表示,人工智能(AI)热潮不会导致新冠疫情期间那样的全球芯片短缺重演,尽管对支持人工智能的智能手机需求上升。“疫情期间人人都居家并开始购买消费电子产品,”他周二在葡萄牙里斯本举行的网络峰会上表示,“这对业务有利,但供应链应付不过来。”他补充说自那以来,为提高芯片产能已进行“大量”投资。“如今半导体领域的需求和供应处于100%的平衡,”他说。

2024-11-12 11:24

消费电子概念震荡走强,欧菲光、科森科技涨停,歌尔股份、佳禾智能、福日电子、立讯精密等跟涨

2024-11-12 00:32

据小米公司:截至11月11日23:59:59,小米双11全渠道累计支付金额破319亿元,创小米历年大促新纪录

2024-11-11 13:15

小米15系列:日均销量近17万台

雷军推动小米手机高端化之路的全新起点。

2024-11-10 23:04

深天马A:TM19和TM20产线目前均已进入试产试制阶段

深天马A发布投资者关系活动记录表,今年前三季度,公司OLED手机业务规模保持快速增长,产品规格明显提升,两条柔性OLED产线手机面板出货量同比增长约76%,并在技术创新、品牌项目渗透等方面持续进步。目前,公司持续获得OLED相关车载项目机会,并在第6代AMOLED产线上布局车载等中尺寸显示业务,量产项目在积极推进中。公司新产线TM19和TM20产线目前均已进入试产试制阶段,正积极推进产品开发和客户导入,将根据客户项目进度推进量产。TM19和TM20已有多类型产品同步开案中,其中TM19首款IT产品已开始进入量产阶段,TM20的车载模组产品已实现向客户交付,IT模组产品已开始进入量产阶段,将稳步推进产能释放与爬坡。

2024-11-08 15:40

环旭电子:10月合并营业收入61.38亿元,同比减少2.07%

环旭电子公告,公司2024年10月合并营业收入为人民币6,137,576,754.80元,较去年同期的合并营业收入减少2.07%,较2024年9月合并营业收入环比增加3.10%。公司2024年1月至10月合并营业收入为人民币50,144,284,306.90元,较去年同期的合并营业收入增加1.66%。

2024-11-08 13:54

消费电子板块震荡拉升,欧菲光午后涨停,走出9天5板,朝阳科技、伟时电子、奋达科技此前封板,捷荣技术、三利谱逼近涨停,光弘科技、福日电子、创维数字等涨幅靠前

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 魅视科技 | 10% | 35.64 | 2.66% | 10亿 | 1、公司自主研发的“AI体感控制调度技术”融合AI技术实现了通过手势控制大屏进行人机交互,与华为公司积极探索合作领域; 2、公司表示以视频显示、坐席协作为基础,在指挥调度场景下的人工智能技术应用、大数据可视化技术、AI数据采集以及云计算产品与音视频技术超融合技术方面进行了深入研究; 3、公司产品已应用于航空、航天等相关领域,为中国载人航天工程和探月工程的指挥控制中心提供了“光纤KVMS解决方案”,助力中国首次火星探测“天问一号”成功发射 |

| 2 | 和科达 | 10.02% | 23.83 | 7.67% | 24亿 | 国内清洗设备龙头,手机产业链间接供应商;主营精密清洗设备,广泛服务于知名手机配套商,如富士康、蓝思科技、京东方等 |

VIP复盘网

VIP复盘网