扫码报名

高带宽存储器HBM:英伟达推出首款提供HBM3e内存的GPU

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

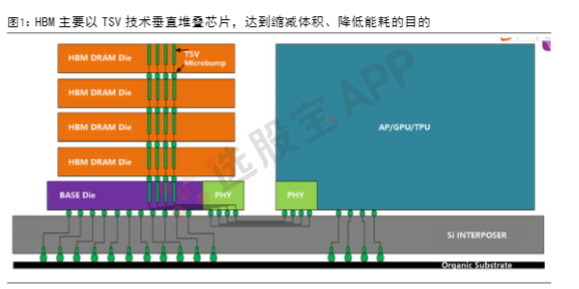

HBM是当前GPU存储单元理想解决方案,AI发展驱动HBM放量。HBM(高带宽存储器,HighBandwidthMemory)是由AMD和SKHynix发起的基于3D堆栈工艺的高性能DRAM,适用于高存储器带宽需求的应用场合。AI大模型的数据计算量激增,需要应用并行处理数据的GPU作为核心处理器,而“内存墙”的存在限制了GPU数据处理能力,HBM突破了内存容量与带宽瓶颈,可以为GPU提供更快的并行数据处理速度,打破“内存墙”对算力提升的桎梏,被视为GPU存储单元理想解决方案,将在AI发展中持续收益。

GPU的主流存储方案有 GDDR 和 HBM 两种。但图形芯片性能的日益增长,使其对高带宽的需求也不断增加。随着芯片制程及技术工艺达到极限,GDDR 满足高带宽需求的能力开始减弱,且单位时间传输带宽功耗也显著增加,预计将逐步成为阻碍图形芯片性能的重要因素。通过 TSV 堆栈的方式,HBM 能达到更高的 I/O 数量,使得显存位宽达到1024位,几乎是GDDR 的32x,HBM 具有显存带宽显著提升,此外还具有更低功耗、更小外形等优势。显存带宽显著提升解决了过去 AI 计算“内存墙”的问题,HBM 逐步提高在中高端数据中心 GPU 中的渗透比率。

TSV技术是HBM的核心技术之一,中微公司是TSV设备主要供应商。硅通孔技术(TSV)为连接硅晶圆两面并与硅衬底和其他通孔绝缘的电互连结构,可以穿过硅基板实现硅片内部垂直电互联,是实现2.5D、3D先进封装的关键技术之一,主要用于硅转接板、芯片三维堆叠等方面。中微公司在2010年就推出了首台TSV深孔硅刻蚀设备PrimoTSV®,提供的8英寸和12英寸硅通孔刻蚀设备,均可刻蚀孔径从低至1微米以下到几百微米的孔洞,并具有工艺协调性。

ALD沉积在HBM工艺中不可或缺,雅克科技是ALD前驱体核心供应商,拓荆科技是ALD设备核心供应商。由于ALD设备可以实现高深宽比、极窄沟槽开口的优异台阶覆盖率及精确薄膜厚度控制,在HBM中先进DRAM加工工艺和TSV加工工艺中是必不可少的工艺环节。雅克科技是国内ALD沉积主要材料前驱体供应商,公司前驱体产品供应HBM核心厂商SK海力士,High-K、硅金属前驱体产品覆盖先进1bDRAM、200层以上3DNAND以及3nm先进逻辑电路等。拓荆科技是国内ALD设备的主要供应商之一,公司PEALD产品用于沉积SiO2、SiN等介质薄膜,在客户端验证顺利;Thermal-ALD产品已完成研发,主要用于沉积Al2O3等金属化合物薄膜。HBM主要应用2.5D+3D先进集成,IC载板是转接板核心材料。

HBM借助TSV技术实现2.5D+3D先进集成,而IC载板是集成电路先进封装环节的关键载体,建立IC芯片与PCB板之间的讯号连接。在目前应用较广的2.5D+3D的先进封装集成电路中,都采用IC载板作为承载芯片的转接板,如AMD2015年推出RadeonR9FuryXGPU中使用了64nm的TSVIC载板作为转接板,NVIDIA的Pascal100GPU基于台积电16nm工艺技术,连接在台积电64nmCoWoS-2转接板上,然后封装在PCB板上完成搭建。

2022年11月,Chatgpt发布,随后生成式人工智能实现了爆发式发展,国内外大厂争相竞逐AI大模型,大模型训练的过程数据吞吐量很大,HBM通过增加带宽和减少功耗有效解决了“内存墙”和“功耗墙”问题,

是目前唯一满足AI高性能计算要求的量产存储方案,因而HBM成为了AI训练芯片的标配。SK海力士公司预测,在2027年之前,HBM市场将以82%的复合增长率保持增长。

2024-12-06 11:17

高带宽存储器HBM :媒体称国内企业已有准备,HBM国产化再迎契机,封测厂、设备等将受益

国产化紧迫性加剧,国内相关厂商国产化进度或将进一步提速,板块或将迎来戴维斯双击。

2024-12-06 10:50

中企如何应对美新增管制HBM?专家表示相关企业已有心理准备和预案

分析认为,中国会加速HBM的国产化,智研咨询近期发布的一份报告称,国内已有部分企业通过自主研发、收购等方式布局产业链上游核心环节,并取得了实质性突破,包括此次被列入“实体清单”的两家半导体设备企业。

2024-12-03 09:37

HBM概念股盘初拉升,宏昌电子涨停,亚威股份、天马新材、华海诚科、联瑞新材等跟涨

2024-12-01 22:59

华为发布芯片技术专利,或将引领HBM发展趋势

混合键合可以实现高性能、高密度和高可靠性的封装连接。今日重要性:✨

2024-11-12 22:52

三星计划新建封装厂扩容HBM内存产能,产业链公司望受关注

HBM需求强劲也让封装、材料、设备等环节随之受益。 今日重要性:✨

2024-11-04 22:46

存储芯片巨头推高容量新品,HBM市场需求显著增长

英伟达要求该公司下一代高带宽内存芯片HBM4的供货时间提前六个月。今日重要性:✨

2024-11-04 13:59

HBM:老黄急了?下场催HBM提前六个月供货,对封装、散热等需求继续增加

预计第六代HBM技术(HBM4)将采用2048个并发通道的解决方案

2024-11-04 12:56

HBM4芯片提早问世?SK海力士董事长:英伟达要求我们提前6个月供货

SK海力士透露下代产品的进展,将于2025年初推出16层HBM3E芯片,12层HBM3E芯片已于9月开始量产,同时它计划在2028年至2030年间推出HBM5芯片。

2024-10-30 22:42

三大内存厂商HBM5全面应用混合键合工艺,有望成为未来主流堆叠技术

通过铜对铜的直接连接方式实现层间连接,更好地满足了AI计算对高带宽的迫切需求。今日重要性:✨

2024-10-17 21:21

HBM明年过剩?DRAM下行周期到哪了?高盛详解芯片核心议题

高盛认为,HBM明年将供不应求,特别是SK海力士凭借其在AI内存市场中的领先地位,2025年之前供需仍将保持紧张;而DRAM有望在未来几个季度内经历一次中周期库存调整。

2024-09-26 09:14

HBM:AI关键配套迎来爆发,海外巨头盘后大涨超14%,国产化空间也广阔

预计该市场规模从2023年的约40亿美元增至2025年的250多亿美元。

2024-09-18 13:09

下调海力士评级、预测行业见顶、忧虑HBM供应过剩--大摩高喊“内存凛冬将至”

摩根士丹利近日发布多份研报,警告内存行业或直面供应过剩,行业拐点已现。在此基础上大摩“腰斩”海力士目标价,从26万韩元下调至12万韩元。

2024-08-23 14:39

HBM:HBM技术研发再度提速,英伟达等多巨头联手布局下一代产品,未来需求仍将大幅增长

HBM相比其他DRAM产品的平均单位售价高出数倍。

2024-08-20 09:04

HBM:SK海力士宣布存储大动作,将开发性能超HBM几十倍内存产品,DDR5也被曝三季度大幅调涨

全球三大存储厂SK海力士、三星、美光都在积极抢占HBM市场份额。

2024-08-13 13:36

SK海力士DDR5提价15%-20%

HBM产能供应吃紧,AI服务器正在加单。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网