扫码报名

服务器:大模型算力需求驱动AI服务器行业高景气

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

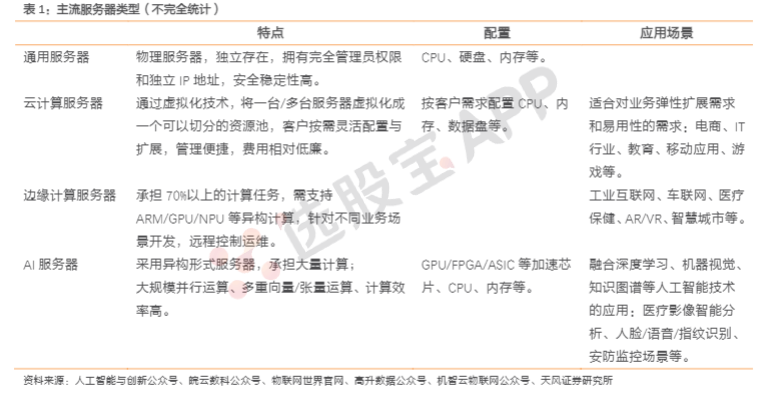

受益于AI等相关新兴领域的应用以及“东数西算”政策下云计算、超算中心的蓬勃发展,数据计算、存储需求呈几何级增长,而算力激增下,服务器等算力基础设施成为刚需,服务器一般由CPU、存储芯片、PCB主板、电源、机柜、散热等模块组成。服务器随场景需求经历通用服务器-云服务器-边缘服务器-AI 服务器四种模式,AI 服务器采用GPU增强其并行计算能力,CPU+GPU是AI服务器的核心部件。

AI服务器放量预期利好上游核心部件。AI服务器销量增加将拓宽上游核心零部件的增量市场,尤其是AI芯片(GPU、ASIC和FPGA)、存储器、固态硬盘等。其中,国内上游环节的国产替代程度不一。我们认为国内处于乐观机遇期的有AI服务器制造厂商、服务器用PCB厂商、DRAM厂商和散热厂商,PCB和DRAM的服务器领域均是行业实现扩产和开拓市场的重点所在;制约瓶颈为人工智能芯片,仍被国外厂商垄断,有望实现突破的环节为先进封装Chiplet,或成为我国算力困境的关键转折点。

2、产业链解析

服务器产业链的上游主要是零部件供应商,中游是服务器品牌商和 OEM/ODM 厂商,服务器的下游客户是互联网和云服务厂商、运营商等客户群体。

服务器上游:主要包括 GPU、CPU、存储、PCB/载板、连接器、线缆、散热、电源、模拟芯片、接口类芯片、BMC芯片、RAID卡、各类接口、被动元件和功率器件等。

服务器中游:主要包括服务器品牌上和OEM/ODM厂商,未来OEM/ODM或将逐步向JDM模式转变。

服务器下游:主要是采购服务器的各类客户群体。

2024-12-29 19:45

国产大模型成本降90%刷屏,端侧推理和应用需求有望加速爆发,中国大厂AI军备竞赛仍持续;低空经济发展司首次亮相,隔夜美股无人机概念股持续大涨,这一领域有望率先落地 | 12月30日早知道

AI商业化的边际成本有望降低,应用前景更为广阔。

2024-12-26 20:51

发力半导体领域,金刚石应用又有新突破,成果已登上权威期刊;耗时18年,国内首部能源法即将施行,可再生能源开发再获大力支持 | 12月27日早知道

国内巨头打响算力竞备赛。

2024-12-17 16:02

云计算数据中心:散热成瓶颈,英伟达GB200出货前继续攻关这项技术,液冷需求有望迎来倍数增长

冷板式和单项浸没相较其他液冷技术更具优势

2024-11-19 11:24

服务器:英伟达将披露季报+超微电脑盘后大涨,AI服务器成看点,明年全球出货量有望再度大增

高端AI服务器出货形态改变,产业链有望得到重塑。

2024-11-18 07:15

北京印发数据中心优化方案,英伟达新产品或现过热问题,液冷技术有望渐成主流

2024至2030年期间将以27.6%的年复合增长率增长。今日重要性:✨

2024-11-15 07:13

鸿海最新发声,已做好备战服务器“疯狂”需求

两大环节价值量有望爆发。今日重要性:✨

2024-11-14 20:01

数字中国再迎顶层催化,数据要素应用场景或全面落地,机构给出两大布局思路;英伟达机器人平台最新进展曝光,国内市场复合增长率或超60%,规模达数百亿 | 11月15日早知道

预计数据要素的应用场景和商业模式有望清晰。

2024-11-14 17:45

AI需求强劲!鸿海:明年AI服务器营收占比将达50%

鸿海第三季度净利润同比增14%,营收创季度新高。公司维持2024年销售“大幅”增长的预期,并预计AI服务器明年将占公司服务器总收入的50%。

2024-11-14 16:40

服务器:鸿海最新发声,已做好备战服务器“疯狂”需求,两大环节价值量有望爆发

GB200带来的铜连接市场增量约为228亿元。

2024-10-20 19:45

效率之高再超市场预期,数千亿增量资金箭在弦上,已有公司获得第一批百亿“贷款增持”资金;光伏行业协会再出大招,中标价低于成本涉嫌违法,企业盈利有望迎来较大的弹性 | 10月21日早知道

两市解禁继续下滑维持低位。

2024-10-20 16:06

郭明錤:微软四季度 GB200订单量激增3-4倍,超过所有其他云服务商总和

微软订单量已从之前的300-500个机柜(主要为NVL36)激增至约1400-1500个机柜,其中约70%为NVL72。后续订单将主要集中在NVL72。

2024-10-09 07:20

需求量巨大!GB200有望四季度发货,或带动液冷需求向上

爬坡计划开始。今日重要性:✨

2024-10-08 20:26

数据要素政策频发,本周还存一大催化,机构称这些细分领域成重点;需求量巨大!GB200有望四季度发货,或带动液冷需求向上 | 10月9日早知道

预计数据要素离真正落地应用越来越近。

2024-10-08 08:37

服务器:隔夜两大AI人气股再度大涨,这家公司宣布已部署超10万台液冷服务器,未来全球规模超1400亿

液冷服务器的招标比例持续上升,全球和中国的液冷市场增长迅速。

2024-10-08 07:51

AI芯片利好!超微电脑称目前一季出货超10万应用新液冷方案GPU,盘中涨近18%

超微称,最近为一些有史以来最大的 AI 工厂以及云服务商部署了超过10万拥有其液体冷却解决方案的GPU,股价此后创七个月最大盘中涨幅。评论称,若这类GPU的均价和英伟达3万美元的芯片相当,可能意味着数十亿美元订单。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网