扫码报名

氮化镓:氮化镓在快充及5G基站有望实现大规模应用,未来市场需求空间巨大

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

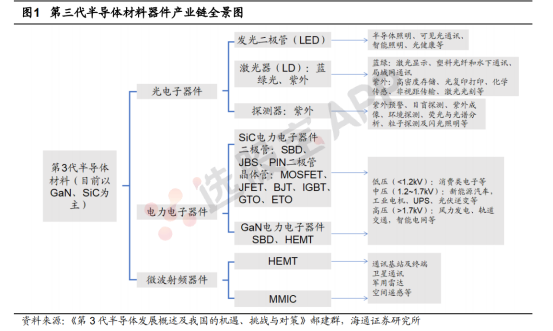

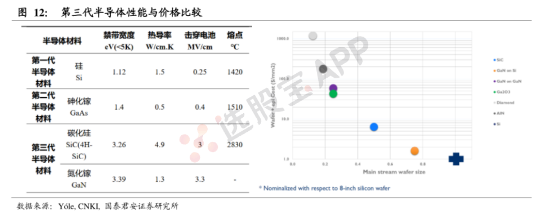

GaN属于第三代半导体材料(又称为宽禁带半导体材料)。GaN的禁带宽度、电子饱和迁移速度、击穿场强和工作温度远远大于Si和GaAs,具有作为电力电子器件和射频器件的先天优势。目前第三代半导体材料以SiC和GaN为主。相较于SiC,Ga材料的优势主要是成本低,易于大规模产业化。尽管耐压能力低于SiC器件,但优势在于开关速度快。同时,GaN如果配合SiC衬底,器件可同时适用高功率和高频率。

半导体材料的发展主要体现在三个方面:1)衬底及外延材料向大直径发展;2)材料质量和器件性能的提升;3)成本和价格的下降推动产业发展。在衬底方面,日本多家公司已在出售2~3英寸GaN衬底;在外延片方面,4~6英寸Si衬底 GaN外延片的材料已经实现量产。在电力电子器件方面,目前Si衬底上 GaN电力电子器件产品的耐压为600V,实验室耐压已经超过2000V,达到了市电应用要求,展现出巨大的实用潜力。

2、氮化镓领域发展历程与性能

目前半导体材料已发展到第三代,第一代为硅(Si),锗(Ge)为代表,第二代为化合物半导体材料,如砷化镓(GaAs),第三代为以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料。

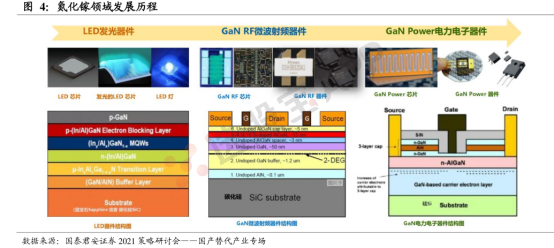

氮化镓最早应用于光电领域,用做LED芯片材料。当前氮化镓开始应用于射频领域与功率器件。在射频领域,氮化镓目前主要用在5G通信基站,未来有望用到手机射频器件里。在功率器件领域,当前用于消费电子的快充,未来可用在激光雷达、数据存储及新能源汽车等领域。

GaN-on-Si主要应用于电力电子领域,用作高功率开关,快充是目前看来产业化最快的领域。GaN-on-SiC 主要应用于射频领域,得益于SiC的高导热率以及低射频损耗,适用于5G中功率较大的宏基站。小基站射频器件对功率要求较低,GaN-on-Si有望凭借其低成本的优势在未来大规模应用。

3、氮化镓射频器件市场空间

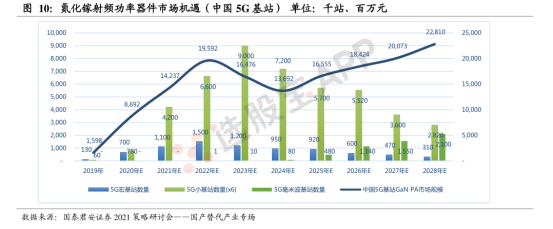

全球氮化镓射频器件的市场空间。根据YOLE最新的统计,到2018年底,全球RF GaN(射频氮化镓)市场规模接近6.45亿美元,其总体规模将在2024年底扩大3.1倍达到20亿美元左右,2018-2024年期间的复合年增长率达到21%。其中,通讯用氮化镓市场(基站)规模在 2018年达到3.04亿美元,预计2024年达到7.522亿美元,复合年增长率达到16.3%,而5G将成为未来通讯领域的主力。5G宏基站之外,还需要建设更多的5G微基站。伴随5G频谱频率上升,单个宏基站的覆盖范围大幅缩小,单一宏基站无法实现区域覆盖,需配合微基站弥补市内信号衰减问题,需要的微基站数量为宏基站的4到1倍。单个微基站采购金额较宏基站大幅下降,微基站射频器件的市场规模为宏基站射频市场 30%左右。苏州能迅预测,2022年中国5G基站射频功率器件的市场空间为200亿人民币,氮化镓器件为主要的市场参与者。

4、氮化镓功率器件在快充率先起飞

GaN-on-Si主要应用于电力电子领域,用作高功率开关。氮化镓在电力电子器件中最先产业化的是消费电子快速充电器。随着电子产品的续航能力不断优化、充电效率不断提高,充电器的功率也随之增大,氮化镓技术目前是最快的功率开关器件,可以实现在高速开关的情况下保持高效率水平,且能够应用于更小的元件中,应用在充电器时能有效缩小产品尺寸。

GaN-on-Si器件属于平面型器件,成本低、工作速度快, 可用于中低压(<1200V)通用电源,是中等功率、高效率电力电子器件的理想材料,适用于数据中心服务器电源、通信基站电源、新能源光伏逆变、机载电源和消费电子产品电源。而碳化硅材料适合高压(>1200V)大电流领域,如新能源汽车、高铁、智能电网等。在更低的电压领域,氮化镓相对硅的优势并不明显。目前氮化镓功率器件应用于消费电子快充市场,应用于商业与车辆领域尚需提高器件稳定性。

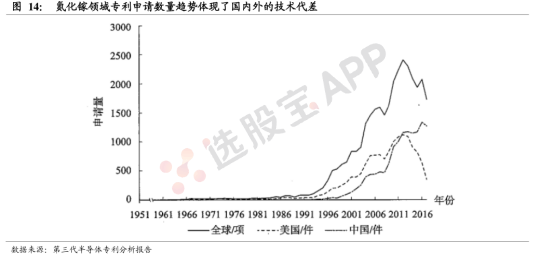

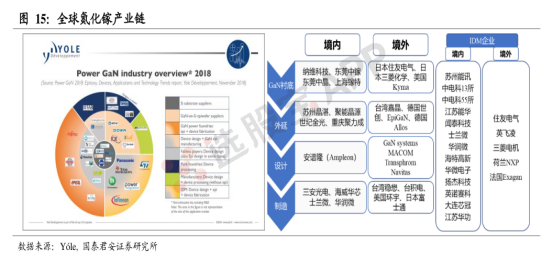

5、氮化镓国内外技术对比及全球产业链

氮化镓领域的专利申请量,从1996年全球和美国才开始飞速增长;2012中国的申请量超过美国。氮化镓大规模的产业化尝试都在2010年以后。机构认为氮化镓领域,国内和海外的技术代差并不大(5-10年),弯道超车更容易。

2024-09-18 22:50

全球首款12英寸GaN晶圆诞生,氮化镓迎技术拐点

氮化镓功率半导体业务将实现近10倍的增长。今日重要性:✨

2024-08-14 14:12

机构:2030年全球GaN功率元件市场规模有望升至43.76亿美元

市场调研机构TrendForce集邦咨询最新报告显示,随着英飞凌、德州仪器对GaN技术倾注更多资源,功率GaN产业的发展将再次提速。2023年全球GaN功率元件市场规模约2.71亿美元,至2030年有望上升至43.76亿美元,CAGR(复合年增长率)高达49%。其中非消费类应用比例预计会从2023年的23%上升至2030年的48%,汽车、数据中心和电机驱动等场景为核心。

2024-07-06 02:20

爱思强收涨将近18%,强劲的二季度订单和三星业绩带动欧洲芯片股普遍上涨

爱思强股份(AIXA.GR)收涨17.84%,报22.230欧元,本周累涨21.69%。 三星电子发布业绩报告之后,该公司二季度营收大约1.32亿欧元,分析师预期1.34亿欧元;二季度EBIT大约0.13亿欧元,分析师预期0.263亿欧元;下调全年收入指引至6.20亿-6.60亿欧元,原来预计6.30亿-7.20亿欧元;预计全年利润率大约22%-25%,分析师预期23.8%。业绩报告称,订单强劲,SiC和GaN动能仍然强劲。 意法半导体(STMPA.FP)收涨2.21%,本周累涨5.60%。 BE半导体实业公司(BESI.NA)收涨0.30%,本周累涨7.04%。 荷兰芯片设备制造商ASM International NV(ASM.NA)收涨0.17%,持续上探6月20日所创历史最高位738.80欧元,本周累涨0.87%。 半导体公司Soitec(SOI.FP)收涨5.06%,本周累涨5.57%。

2024-06-04 13:05

铭普光磁成功研发图腾柱PFC电感,能量转换效率达99%

从铭普光磁获悉,近年来,随着氮化镓(GAN)技术在大功率电源领域的突破性进展,其高效能、低损耗和耐高温等特性为电源设计带来了革命性的变革。在这一背景下,铭普光磁成功研发出图腾柱无桥电路PFC电感-4KW,并与半导体供应商Innoscience(英诺赛科公司)芯片系列搭配使用开发。据悉,这款定制电感具备大功率4KW的滤波能力,可以满足高负荷应用场景的需求。同时,其能量转换效率极高达99%,损耗极低,节能环保。(证券时报)

2024-04-18 16:23

我团队研制出世界首个氮化镓量子光源芯片

从电子科技大学信息与量子实验室获悉,近日,该实验室研究团队与清华大学、中国科学院上海微系统与信息技术研究所合作,在国际上首次研制出氮化镓量子光源芯片,这也是电子科技大学“银杏一号”城域量子互联网研究平台取得的又一项重要进展,相关成果发表在《物理评论快报》上。(科技日报)

2023-10-12 09:27

有色金属:下游需求转暖+供应有限,这一战略物资价格再创年内新高

季度涨幅在11.95%。

2023-08-15 04:16

纳微半导体二季度营收同比增长110%,季环比增长35%。 二季度管线增长30%,至超过10亿美元,所有市场都实现增长。 现在,累积发货量超过1亿GaN和0.12亿SiC设备。 纳微半导体(NVTS)美股盘后上涨将近10%

2023-08-03 23:53

行业巨头联手推进氮化镓加速“上车”,产业链望加速爆发

氮化镓具备高频率、低损耗、抗辐射性强等优势,可以满足各种应用场景对高效率、低能耗、高性价比的要求。今日重要性:✨

2023-07-03 22:33

氮化应用持续拓展,多家功率半导体巨头积极投资

全球氮化嫁功率器件市场的复合年增长率预计将达到30%。今日重要性:✨

2023-07-03 18:08

商务部、海关总署:决定对镓、锗相关物项实施出口管制,满足相关特性的物项未经许可,不得出口,自2023年8月1日起正式实施

2023-06-26 04:56

媒体:私募阿波罗领投对芯片公司Wolfspeed的至少10亿美元债务投资

据The Information报道,一个投资者团体对芯片生产商Wolfspeed(WOLF)的债务投资超过10亿美元,这个团体由私募阿波罗(Apollo Global Management)牵头;预计最快将在未来数日宣布这笔交易。另据彭博报道,阿波罗领投的这个贷款人团体的私人债务协议金额高达20亿美元。Wolfspeed Inc.宽带隙半导体的创新者,专注于碳化硅和氮化镓材料,功率和射频(RF)应用设备以及特种照明级发光器件 二极管(LED)产品。该公司的碳化硅和氮化镓(GaN)材料和器件的目标是运输,电源,逆变器和无线系统等应用。该公司的LED专门用于室内和室外照明,电子标牌和信号以及视频显示器。

2023-03-14 19:33

西安邮电大学重点实验室成功制备高耐压性能半导体材料

近日,西安邮电大学由电子工程学院管理的新型半导体器件与材料重点实验室陈海峰教授团队成功在8吋硅片上制备出了高质量的氧化镓外延片,这一成果标志着学校在超宽禁带半导体研究上取得重要进展。

2023-02-26 20:23

长城无锡芯动半导体“第三代半导体模组封测项目”正式动工

据长城汽车消息,2月26日,长城无锡芯动半导体科技有限公司(简称“芯动半导体”)“第三代半导体模组封测项目”奠基典礼在无锡举行。该项目总投资8亿元,规划车规级模组年产能120万套,预计在2023年9月具备设备全面入厂条件,最快于今年年底投入量产。(证券时报·e公司)

2023-01-31 07:36

首台芯片级掺钛蓝宝石激光器研制成功

美国耶鲁大学一组研究人员开发出首台芯片级掺钛蓝宝石激光器,这项突破的应用范围涵盖从原子钟到量子计算和光谱传感器。研究结果近日发表在《自然·光子学》杂志上。新研究的关键在于激光器的低阈值。传统掺钛蓝宝石激光器的阈值超过100毫瓦,而新系统的阈值约为6.5毫瓦,通过进一步调整,研究人员相信可将阈值降低到1毫瓦。此外,新系统还与广泛用于蓝色LED和激光的氮化镓光电子器件兼容。(科技日报)

2023-01-05 15:50

真我realme发布全球首个量产240W满级秒充

真我realme于1月5日举行主题为“越级登顶手机闪充最终章”的闪充技术沟通会,正式推出全球首个商用的240W满级秒充,升级了整机、电池、充电器和充电线等方面。真我带来三项行业首发的闪充技术。第一项是行业首发240W充电架构,采用三颗百瓦电荷泵共同工作。这套架构的充电转换效率最高可达98.5%。第二项行业首发是12A定制充电线。相比行业目前最大的10A电流充电线方案,真我240W满级秒充的线芯材质采用4根21AWG行业最高规格加粗铜导线,单线芯面积超出77.8%,承载电流量更大。第三项行业首发是240W双GaN迷你充电器。这款充电器采用了当前行业领先的双GaN设计,功率密度达到2.34W/CC,成为了目前行业功率密度最高的充电器。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网