扫码体验VIP

扫码VIP小程序

异质结电池HJT:股票相关名词解释: 异质结电池HJT板块是指涉及异质结(Heterojunction with Intrinsic Thin layer,简称HJT)电池技术研发、生产及相关设备制造的上市公司群体。这一板块随着HJT电池技术的快速发展而逐渐壮大,成为股市中备受关注的投资热点。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

异质结电池HJT:异质结电池 HJT 兼具高效率与低衰减优势,降本突破加速产业化,政策支持下替代传统技术,成光伏新增长极

1、板块介绍

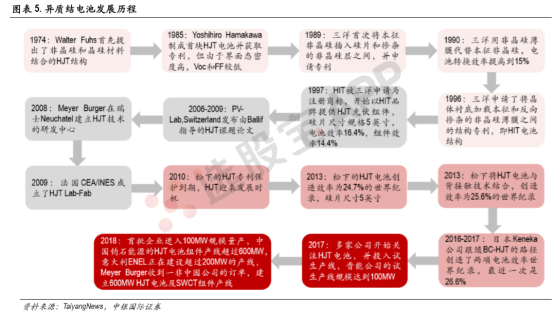

广义而言,p-n结由两种不同类型的半导体材料组成的太阳能电池均可称为异质结太阳能电池,与之相对的是同质结电池,即p-n结由同种半导体材料组成。目前实际商业应用的晶硅太阳能电池基本均为同质结电池(p-n结由晶体硅材料形成),而产业中一般所提到的异质结电池则是指 p-n结由非晶硅和晶体硅两种材料形成的电池,其中含本征非晶硅薄膜的异质结电池(Heterojunction with Intrinsic Thin-Layer,HIT/HJT)转换效率较为优秀,受到的关注度相对较高,与大规模产业化的距离亦相对更近。

20世纪 80-90年代,日本Sanyo(目前已被松下收购)首次将本征非晶硅薄膜用于非晶硅/晶体硅异质结光伏电池,在P型非晶硅和N型单晶硅的 p-n异质结之间插入一层本征非晶硅薄膜,有效降低了晶硅/非晶硅异质结表面的复合速率,同时补偿了本征非晶硅层自身存在的悬挂键缺陷,在硅片表面获得了令人满意的钝化效果,以这一结构为基础的光伏电池随后在 1997年实现量产,即光伏异质结(HIT/HJT)电池。

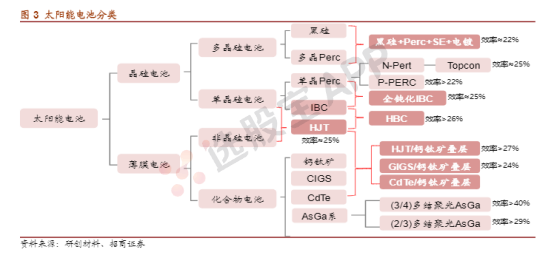

2、光伏电池分类及发展

晶体硅异质结太阳电池是在晶体硅上沉积非晶硅薄膜,它综合了晶体硅电池与薄膜电池的优势,具有结构简单、工艺温度低、钝化效果好、开路电压高、温度特性好、双面发电等优点,是高转换效率硅基太阳电池的热点方向之一。硅基太阳能电池在2015年之前由铝背场(BSF)电池主导,2015年p-PERC开始起量,目前PERC电池已经成为市场主流电池,伴随着PERC电池效率提升开始逐渐放缓,同时基于N型硅片的异质结电池产业化已经成熟,光伏电池产业发展的重心正在转变。

3、异质结电池的生产

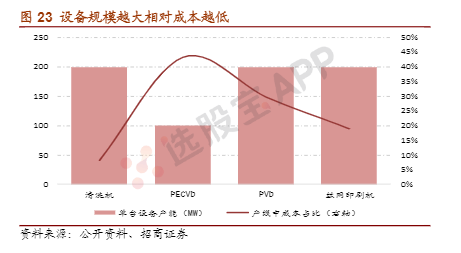

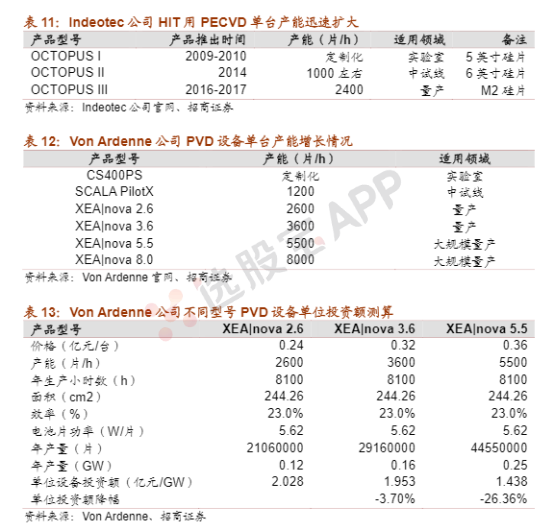

HIT电池设备成本约PERC的3倍。目前,HIT电池进口设备约为8-10亿元/GW,国产设备约为5-8亿元/GW,而PERC只需要2.5-3亿元/GW。HIT电池设备成本约为PERC的3倍。

规模化是设备成本下降的主要路径之一。目前,HIT电池设备的单机产能相对较低,清洗机、PVD、丝网印刷机单机产能大约在200MW/台左右,PECVD只有100MW/台左右的产能。单机产能低是目前HIT电池投资较高的主要原因之一。通过做大单机产能,其成本提升相对较低,能够有效降低设备成本。例如,Von Ardenne公司的PVD设备,单机产能从160MW/台提升至250MW/台,产能提升56.3%,售价仅提升12.5%,单位投资额降低了26.4%。

国产化也有望大幅降低设备成本。目前HIT设备主要以国外设备为主,国产设备正在进入。捷佳伟创、迈为、钧石等公司已经在清洗、TCO、丝印等不同的环节具备了产品能力,随国产设备成熟,HIT设备的成本有望大幅降低。

4、发展前景

1、高转换效率与强发电能力支撑 HJT 组件溢价

综合测算结果和产业实际,在异质结电池目前23.5%左右的量产转换效率和单晶 PERC电池22.5%的转换效率及价格水平下,从光伏电站收益的角度来看,机构认为异质结电池在组件端可享有约0.25-0.39元/W的溢价空间,其中转换效率提升带来的溢价空间约0.13-0.15元/W(同面积)或0.05-0.06 元/W(同容量),抗衰减能力提供约 0.08元/W溢价,而低温度系数、高双面率等创造出的发电增益对应约0.12-0.14 元/W(同面积)或 0.13-0.16 元/W(同容量)溢价。在此溢价空间下,相同建设条件的光伏电站应用异质结组件和单晶 PERC组件所获得的投资收益率基本处于同一水平。

考虑异质结电池的发电增益基本由优良的温度系数、高双面率等优点产生,我们判断在高温、沙地、雪地等环境中,异质结电池相对于单晶PERC电池的发电量优势更为明显,在性价比方面的优势亦有望较先显现。

2、组件溢价构建HJT电池非硅成本空间

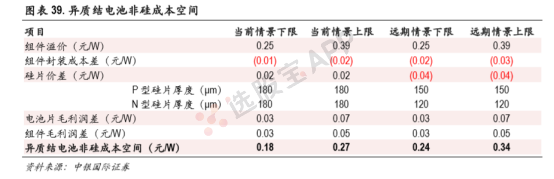

结合对各项成本与利润差的测算和预计,在当前情景单晶 PERC转换效率22.5%、异质结电池转换效率23.5%,远期情景单晶 PERC转换效率23.5%、异质结电池转换效率25%的条件下,测算得到在当前情景下,异质结组件溢价可以允许异质结电池非硅成本高于单晶 PERC 电池0.18-0.27元/W,对应异质结电池非硅成本约0.41-0.50元/W;远期情景下异质结电池非硅成本可高出0.24-0.34元/W,对应异质结电池非硅成本约0.39-0.49元/W。

在上述假设前提下,由非硅成本测算结果,预判异质结电池非硅成本的临界范围约在0.4-0.5 元 /W;如果异质结电池非硅成本达到临界范围,异质结电池相对于目前主流单晶 PERC 电池的性价比优势有望逐步显现,从而有望实现对于单晶 PERC的替代。

此外,目前异质结电池非硅成本水平大致位于0.6-0.7元/W区间,相对于0.4-0.5元/W的目标仍有一定幅度的差距。就非硅成本的组成而言,异质结电池在低温银浆、设备折旧、靶材耗用等方面均有较大的降本潜力。此外,MBB多主栅等工艺改进亦有望在降低辅材消耗的同时提升异质结电池的转换效率。我们预计当异质结电池突破性价比临界点后,异质结电池的替代有望快速推进,行业产能或复制近年单晶 PERC的扩张进程。

异质结电池HJT板块解析

股票视角下的高效能源技术新宠

一、HJT电池技术概述

HJT电池,即异质结电池,是一种采用非晶硅和晶体硅材料形成的混合型太阳能电池技术。它结合了晶体硅电池的高稳定性和非晶硅薄膜电池的高效率优势,被视为光伏行业的未来发展方向之一。

二、技术特点与优势

1. 高效率:HJT电池的理论极限效率较高,实验室效率已达26.81%,商业化效率在24%至26%左右,远超传统晶体硅电池。

2. 稳定性强:HJT电池无LID(光诱导降解)和PID(电位诱导衰减)效应,长期稳定性好,适用于各种复杂环境。

3. 双面发电:HJT电池的双面率可达90%以上,有助于提升背面发电效率,进一步增加发电量。

4. 低温工艺:HJT电池的制备过程采用低温工艺,有利于减少硅片受热发生翘曲的可能,降低硅片成本。

三、股票市场表现

随着HJT电池技术的不断成熟和商业化应用的推进,涉及HJT技术的上市公司在股票市场上表现抢眼。这些公司凭借在HJT技术研发、生产及设备制造方面的领先地位,吸引了大量投资者的关注。

四、产业链投资机会

HJT电池产业链涵盖设备制造、材料供应、电池生产等多个环节。对于投资者而言,这一产业链的早期股权投资机会值得重点关注。特别是那些拥有核心技术和市场竞争力的企业,未来有望在这一领域取得更大的市场份额和利润空间。

五、未来展望

HJT电池技术以其高效率、低衰减率等显著优势,在光伏行业中展现出强大的竞争力。随着技术的不断进步和成本的进一步降低,HJT电池有望在未来几年内实现更广泛的商业化应用,为光伏行业带来新的发展机遇。

{summary}

总结而言,异质结电池HJT作为光伏行业的新技术,以其高效率、低衰减率、双面发电等显著优势,在股票市场上备受瞩目。随着技术的不断进步和商业化应用的推进,HJT电池有望成为光伏行业的重要发展方向,为投资者带来丰富的投资机会。

2026-03-22 21:41

西电团队在异质纤维电子器件制造领域取得突破

记者22日从西安电子科技大学获悉,该校杭州研究院保宏教授、周赟磊副教授团队在异质纤维电子器件制造领域取得突破,提出了一种可扩展的连续液相加工工艺,实现多种功能材料在单根纤维上的一体化集成。该平台当前已验证其在外周神经调控中的可行性,未来有望拓展至脑机接口、脊髓刺激及可穿戴健康监测等生物电子医学前沿领域,同时在智能软体系统等新兴方向上也展现出广阔的应用潜力。(中新网)

2026-02-04 10:23

报道:马斯克团队密访中国多家光伏企业,重点考察有异质结、钙钛矿技术路线企业

据消息人士向《能见派》透露,马斯克团队近期秘密走访了中国多家光伏企业,考察项目涉及设备、硅片、电池组件等环节,其中重点考察了有异质结、钙钛矿技术路线的光伏企业。有光伏企业证实此行程,称“与马斯克团队确实接触过,考察内容需要保密”。(新浪财经)

2026-01-26 20:11

迈为股份:近期资本市场对“太空光伏”等概念板块的关注度持续攀升,相关板块呈现出较高的市场热度。公司在光伏行业的主要产品为太阳能电池丝网印刷设备、太阳能异质结电池整线设备等光伏电池生产设备。随着市场对光伏领域的关注度不断提高,可能会间接影响投资者对公司未来业务拓展的预期

2026-01-15 18:00

宝馨科技:子公司内蒙古宝馨绿能新能源科技有限公司拟通过公开挂牌转让的方式出售其所持有的一批在建的光伏异质结组件设备及组件设备配套的机电辅助设施设备等实物资产,挂牌底价5,023.34万元

2025-12-01 18:24

*ST金刚:下属子公司香港金刚于2025年9月17日至2025年12月1日共与南亚客户签订了298MW HJT电池片销售合同,预计合同累计金额占公司2024年度经审计主营业务收入的50%以上且累计金额超过1亿元

2025-06-10 19:16

*ST金刚:下属子公司香港金刚与南亚客户签订了194MW的HJT电池片销售合同,预计合同金额占公司2024年度经审计主营业务收入的50%以上

2025-06-10 14:58

天合光能董事长高纪凡:争论TOPCon、BC及HJT技术谁更优已没有任何意义

6月10日,在2025 SNEC国际光伏与储能大会上,天合光能董事长兼CEO高纪凡表示,现在大量的企业还在争TOPCon好还是BC好,还是HJT好,我认为没有任何的意义。这三个N型技术都是伯仲之间,在不同的场景有一些优势。而且,这些争论会进一步误导这个行业现在的一些过度投资。高纪凡认为,未来,随着钙钛矿叠层电池来临,才是真正的技术进入一个新的历史阶段的关键。据他介绍,今年,天合光能要建钙钛矿中试生产线,它的效率在原来晶体硅组件效率的基础上要提升四个百分点以上,一个钙钛矿集成电池的新时代已经来临。(证券时报)

2025-04-17 20:38

琏升科技:控股孙公司眉山琏升与华晟新能源签订了电池片销售框架合同,眉山琏升将在合同有效期内向华晟新能源销售不少于1,000MW的A级G12异质结电池片产品

2025-03-05 18:12

通威股份:异质结组件功率再次打破世界纪录

近日,经国际权威认证机构TÜV测试,通威股份全球创新研发中心THC 210高效异质结组件在2384*1303mm标准组件尺寸下,功率达到783.2W,转换效率突破25.21%,再度打破由通威自身保持的组件功率纪录,并第8次刷新异质结组件功率世界纪录。

2024-09-06 20:37

目标100GW出货,HJT异质结即将进入大规模发展新阶段

记者在SOLARZOOM光储亿家与东吴证券联合主办的“2024HJT异质结&叠层产业峰会”上获悉,作为下一代光伏技术路线的HJT异质结在今年上半年取得长足进步,越来越多的央国企大型招标项目开始为异质结设立单独标段,更多异质结企业也开始参与竞标。截至9月初,今年共有10.33GW的HJT异质结产品招标,招标量相比去年提高了近一个数量级。预计到年底,HJT异质结的实际出货有望达到30GW,进入大规模(100GW)发展的新阶段。(上证报)

2024-08-29 22:48

迈为股份:今年国内异质结组件招标量同比显著增长

迈为股份在8月29日的电话会议上表示,今年国内异质结组件的招标量相较于去年同期呈现出显著增长,截至目前已达到8—10GW的规模,预计在年底前这一数字还将进一步攀升。我们观察到部分客户产能已接近满产且订单持续增多。无论是国内还是海外市场,异质结行业在未来几年都有望保持强劲的增长势头。

2024-06-16 20:15

凯盛科技集团在SNEC展示高效薄型异质结0BB组件等产品,功率输出突破740W

6月13-15日,第十七届国际太阳能光伏与智慧能源大会暨展览会(SNEC)在上海国家会展中心隆重举行。凯盛科技集团携光伏玻璃、高效组件和多款自主研发的光伏建筑一体化(BIPV)产品和技术亮相展会,展示的光伏组件系列产品包括四款引领技术前沿的异质结组件和两款创新异质结电池片。特别是高效薄型异质结0BB组件,有效降低硅和金属化成本的同时,提升转换效率,其功率输出能够惊人地突破740W大关,树立了行业新标杆。高效异质结电池荣获电池片LID TÜV南德认证证书。并签署多个合作项目(合作方包括上海耀皮玻璃集团和唐山通宝停车设备有限公司),展现了公司在新能源材料产业的重要影响力和竞争力。

2024-05-14 18:05

金刚光伏:中标中国大唐集团有限公司2024-2025年度光伏组件集中采购标段三N型异质结光伏组件项目,中标金额9.2亿元,公司非唯一中标人,具体履行金额以实际签署的销售合同为准

2024-05-09 07:33

光伏茅发布第二代超高效BC产品,隆基绿能刷新单结晶硅光伏电池转换效率世界纪录

5月7日,隆基绿能在西班牙马德里发布晶硅电池效率新纪录与全新一代超高价值组件产品Hi-MO 9。Hi-MO 9组件基于高效HPBC 2.0电池技术打造,拥有更高发电能力、更低BOS成本和更高可靠性等核心优势,最高功率660W,转换效率高达24.43%。发布会现场,隆基公布了其研发团队刚刚创造的BC技术效率新纪录。经德国哈梅林太阳能研究所(ISFH)认证,隆基自主研发的背接触晶硅异质结太阳电池(HBC)光电转换效率达到27.30%,再次刷新了单结晶硅光伏电池转换效率的世界纪录。这是继2023年12月隆基创下HBC电池转换效率27.09%世界纪录后的再突破。在此之前,隆基已先后16次打破电池效率世界纪录,并成为晶硅单结电池和晶硅-钙钛矿叠层电池两大赛道电池效率世界纪录的“双料冠军”。 Hi-MO 9所搭载的HPBC 2.0技术基于BC技术平台,使用了隆基自有的高品质泰睿硅片,结合自研的复合钝化技术,对电池的光线吸收、光电转化和电流传输能力进行了大幅优化升级。在新一代高效发电技术的赋能下,Hi-MO 9组件全生命周期的发电效能和可靠性表现全面“起飞”,且拥有诸多发电“绝技”:包括无惧户外高温、高湿等恶劣环境,甚至在光线辐照不均的情况下,依然可以高效发电。(上证报)

2024-04-11 20:05

琏升科技:控股孙公司眉山光伏与华晟新材料、华晟新能源分别签订了硅片采购框架合同、电池片销售框架合同,眉山光伏将在合同有效期内向华晟新材料采购1.8亿片的210/N单晶硅片(半片),向华晟新能源销售A级G12异质结电池片产品1000MW

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 潜力牛股的捕捉与涨跌停板扫货策略深度剖析

- 蓝筹股投资的智慧与远见

- 揭秘股市秘籍:青龙取水战法深度剖析与实战应用

- 炒股盈利的心态密码:从自信到变通的全方位剖析

- 揭秘庄家洗盘术:精准捕捉进货时机的策略

- 洞悉异动股:机遇与陷阱并存的投资迷雾

- 股市修行:从新手到高手的蜕变之旅

- 股市修行:从新手到大师的蜕变之旅

- 股市智慧:从空仓到趋势,掌握盈利之道

- 掌握看涨吞没形态,精准捕捉股市反弹机遇

- 短线交易的深层剖析与策略构建

- MACD指标实战解析:如何精准识别观望与买入时机

- 股市中的致命陷阱:揭秘股民常见亏损原因

- 认沽期权交易策略深度剖析:把握市场下跌机遇,智慧投资

- 股票半年线:深度解析其优缺点与应用策略

- 股市智慧:五大策略精准控制回撤

- 机构观点多变,散户如何穿越迷雾寻真金

- 揭秘股市利器:黑太阳高飞形态选股策略

- 短庄股出货策略的深度剖析与实战警示

- 识别大单建仓:挖掘错杀股的金钥匙

当前版本:V3.0