扫码报名

医疗信息化:受益于数字化转型和大数据应用,医院信息系统和远程医疗需求增加,医疗信息化市场前景广阔

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

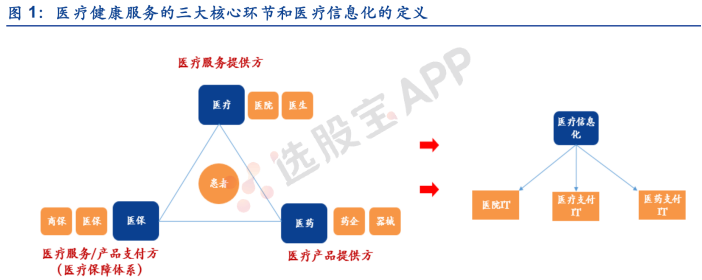

医疗信息化分为狭义和广义之分,狭义的医疗信息化主要指依托医院的信息化系统,利用电子计算机和通信设备,为医院所属各部门提供病人诊疗信息和行政管理信息的收集、存储、处理、提取和数据交换的能力,并满足所有授权用户的功能需求;

广义的医疗信息化包括了所有和医疗卫生有关的信息产品和技术,指利用现代信息技术对于医疗卫生服务的提供和利用的流程进行改造。

所以医疗信息化不局限于投入在医疗机构的IT支出,而是囊括了这三大核心环节的IT投入——医院IT、医疗支付IT、医药IT。

2、产业第三波政策大周期

与美国产业发展史相似,国内医院信息化的核心驱动力也来自于政策的推动。2018年以来,行业迎来第三波政策大周期。

1)医院信息化行业的第一波黄金期是在1998-2003年。政策背景是国家金卡工程的推出,先是在局端完成了医保系统的建设,之后要求医保系统与医院对接,实现业务的实时结算。政策的要求带动了了医院信息化的从0到1,在全国普及了医院住院、门诊的结算(也就是最早的HIS)。

2、医院信息化行业的第二波黄金期是2009年-2011年。国家开始新医改,确立了医疗信息化作为新医改的四梁八柱之一的重要地位。原卫生部统计信息中心主任饶克勤表示,振幅新医改8500亿元的投资中,信息化建设投资的比例肯定不止100亿。巨大的财政支出推动了医院信息化的第二波建设浪潮,以公卫信息化、人口健康档案等为代表的区域医疗信息化系统实现了全国的普及。

3、2018年以来,医院信息化行业将迎来第三波黄金发展期。2018年以来,卫健委、国家医疗保障局等推出了一系列政策。从医院端以及政府端的信息化投入来看,我们预计会对行业产生深远的积极影响。

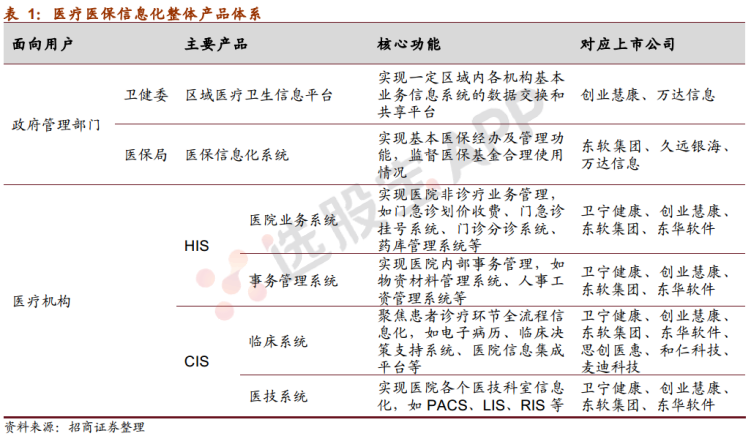

3、医院IT

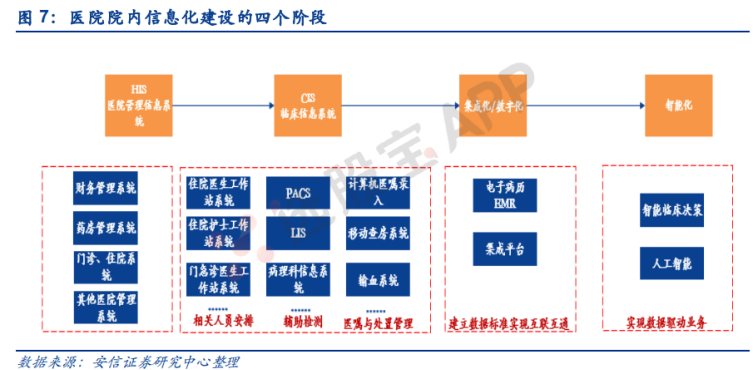

国内医院信息化的市场规模大致在330亿-460亿/年左右。国内医院信息化建设可以分为四个阶段:

1)医院管理信息化。以HIS系统为核心,开展各环节信息系统建设,以收费系统为核心的医院无纸化管理系统搭建;

2)临床业务系统信息化。以各科室的信息系统建设为核心,完成医疗业务系统的信息化;

3)集成化/数字化(患者数字化管理)。围绕电子病历信息化建设,实现诊疗服务环节全覆盖,通过集成平台完成各诊疗环节信息互通互联。最后以国家推动建设的区域卫生信息化平台为基础,完成以患者为中心的区域内医疗机构信息互联互通;

4)智能化。以数据为驱动力,完成诊疗环节的智能化,以信息化为手段实现医疗产业的供给侧效率优化。

4、医疗支付IT

医疗支付系统具有特殊性,医疗服务的消费方和支付方往往并非同一方,因此医疗支付实际上包含了“支付+报销”两个环节。为了实现医疗支付和报销的准确,不同的支付方(社保、商保等)会投入支付IT建设,构建连接医疗机构的支付通道和信息网络。支付是产业关键环节,不同的参与方均希望以支付盘活全局。总结归纳不同的支付方对于医疗支付IT的诉求,不难得出结论:支付是产业关键环节,不同的参与方均希望以支付盘活全局。

5、医药IT

医药供应的IT市场。国内医药供应包括医药的分销、药房、互联网医药等业务,医药供应IT是指上述业务背后的IT系统。根据IDC报告的数据显示,2017年国内医药流通IT市场规模为81.38亿元。2016年国务院发布《“十三五”深化医药卫生体制改革规划》,提出推动医药分开,采取综合措施切断医院和医务人员与药品、耗材间的利益链。从目前改革成效来看,国公立医院药品收入占比已经有明显的降低。随着医改持续推进,国内医药分开的趋势将不断深化,医药分开是行业新生态。

6、人工智能诊疗

医疗 AI 从根本上解决医疗服务资源的供给瓶颈,彻底改善看病难的问题,是对医疗产业从表层到实质、从边缘到中心的全面升级。数据成为了新的要素,人工智能技术创造了全新的医疗服务供给。

三类公司受益: 1)计算层:建设生物云、影像云等垂直行业云的公司; 2)数据层:具备数据资源获取能力以及数据挖掘能力的医疗信息化公司、医疗影像器械提供商、基因测序设备商; 3)技术层:掌握核心算法技术,具备复制到医疗行业能力的公司。

7、投资机会

医疗健康服务体系全面转型催生医疗信息化的新机遇。配合医疗健康服务体系的全面转型,背后的医疗信息化体系也将发生转型升级,其主要特征是:

1、新医疗体系下的医疗信息化:从院内系统来看,为了满足政府医保控费精细化管理、医疗协同的数据要求,院内系统需要从过去的业务为导向向以数据为导向升级,以电子病历、数据中台系统将全面在医院深化;从院外系统来看,配合分级诊疗、医联体的建设,医疗协同平台将崛起。

2、新医疗体系下的医保信息化:过去IT支出主要围绕医保的支付系统建设,未来建设的核心将是控费系统。同时,商保的全国联网系统也将加速普及。

3、新医疗体系下的医药信息化:随着医药分家的推进,处方流转平台的建设将成为热点。以处方流转平台为核心,医药、医院和医保系统将实现打通。

2024-12-08 22:46

医疗大模型快速发展,AI医疗应用加速落地

多项政策文件将人工智能在医疗健康领域的应用写入发展规划。今日重要性:✨

2024-11-20 10:25

DRG/DIP概念股大幅拉升,万达信息、国新健康、久远银海涨停,思创医惠、嘉和美康、创业慧康、卫宁健康涨超5%

2024-11-14 11:18

一图了解AI医疗/制药概念股

11月14日,国家卫生健康委、国家中医药局、国家疾控局联合发布《卫生健康行业人工智能应用场景参考指引》。指引提出,通过图文、语音等人机交互方式,利用医学知识图谱和深度学习技术,提高诊疗精准性,优化医患沟通,减少患者候诊时间,改善就医体验等。此外,根据分析师调研,AI医疗是下游应用AI需求增长最大的板块。

2024-10-30 07:40

百亿美元收购案以来最大升级,甲骨文大举加码电子病历业务

2022年280亿美元收购。今日重要性:✨

2024-10-24 16:33

久远银海:中标9173万元合川区智慧医疗项目

久远银海公告,近日,公司中标合川区智慧医疗项目(第一阶段)项目,中标金额9173万元。该项目是重庆市合川区智慧医疗项目首发标段,面向合川区5个区级医院和全域基层医疗机构提供一体化智慧医疗服务。

2024-08-05 10:16

DRG/DIP概念股震荡走低,思创医惠跌超10%,塞力医疗跌逾8%,荣科科技、万达信息、佳缘科技等跟跌

2024-08-04 13:28

山东DRG/DIP改革落地:全省次均疾病负担同比下降10.1%

在国家医保局DRG/DIP2.0版分组方案第三场解读会上,作为DRG/DIP付费改革的“优等生”,全国山东省医疗保障局二级巡视员李元芝介绍,2023年全省次均住院费用同比下降是10.6%,次均个人负担同比下降10.1%,医疗机构的CMI(病例组合指数)值在逐步的提升,改革的效应加快凸显。(人民日报健康客户端)

2024-08-02 10:32

DRG/DIP概念股震荡拉升,思创医惠20cm涨停,万达信息、创业慧康、国新健康、华平股份、塞力医疗等跟涨

2024-08-02 07:22

医保改革再迎新政,首个基本医保参保长效机制公布,医疗IT厂商或迎景气度拐点

新版DRG方案今年内落地执行。今日重要性:✨

2024-08-01 20:25

全面增长!造车新势力7月成绩单集体出炉,政策支持下购车需求有望进一步释放;自然灾害+种植面积减少,多款中药材呈现10倍以上增长趋势,中药下半年或还存一大催化 | 8月2日早知道

补贴政策有望将带动部分2025年初的消费提前至年内发生。

2024-08-01 16:31

医疗信息化:医保改革再迎新政,首个基本医保参保长效机制公布,医疗IT厂商或迎景气度拐点

东北证券则称,医疗IT厂商有望迎来业务景气度拐点和回款情况改善双重利好。

2024-07-28 20:34

万达信息:DRG/DIP等医疗信息化产品是未来推广重点

万达信息在投资者关系活动表中对医保DGR/DIP2.0政策带来的影响进行分析时称,在医保局端,由于2.0版本较1.0版本更为专业,医保局对服务的升级、参数的配置会进行动态调整和升级。在医院端,由于目前覆盖不如政府端广泛,存在大量机会,单体医疗机构的客单价约几十万至上百万不等。同时,服务需求也在进一步扩大,其中包括但不限于成本管理、运营分析,绩效考核等。公司一贯重视产品研发,募投项目中就有DIP产品项目,有了募投资金的大力支持,未来在政府端、医院端、企业端有标准化的产品。对于医疗健康领域,尤其是医疗信息化产品,包括DRG/DIP及医院管理的产品都是未来推广的重点。(证券时报)

2024-07-23 23:41

万达信息:作为DRG/DIP行业内的领军厂商,每年预期可以带来上千万甚至上亿级别的商机及项目

万达信息在投资者关系活动记录中表示,万达信息是行业内在医保支付改革方面领先的厂商,得益于公司对于产品研发的支持,DIP产品种类比较全面,单机版和SaaS化产品均有覆盖。如果进一步细化到DIP支付方面,公司在该细分市场的占有率是排名第一的。作为DRG/DIP行业内的领军厂商,每年预期可以带来上千万甚至上亿级别的商机及项目。在政府端,公司目前接触到的绝大部分地市医保局已经实行了DRG/DIP 的支付方式,空白区域较少。预计2024年底,所有的统筹区域都将完成DRG/DIP的支付方式改革。在医院端,目前为止覆盖率远不如政府端,空白区较大,市场存在大量机会,增长空间显著。未来,政府端和医院端合计的市场规模将达到百亿级别。

2024-07-23 17:20

互动精选 | 国家医保局重磅发布,DRGs概念股午后爆发

国家医保局发布DRG/DIP2.0版本

2024-07-23 13:15

DRG/DIP概念午后异动,国新健康涨停,荣科科技涨超10%,万达信息、嘉和美康、塞力医疗、久远银海等跟涨,消息面上,国家医疗保障局办公室发布关于印发按病组和病种分值付费2.0版分组方案并深入推进相关工作的通知,探索将异地就医费用纳入DRG/DIP管理范畴

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网