扫码报名

医美:颜值经济大热,医美行业迎来快速发展期,中国医疗美容市场具有巨大增长空间

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

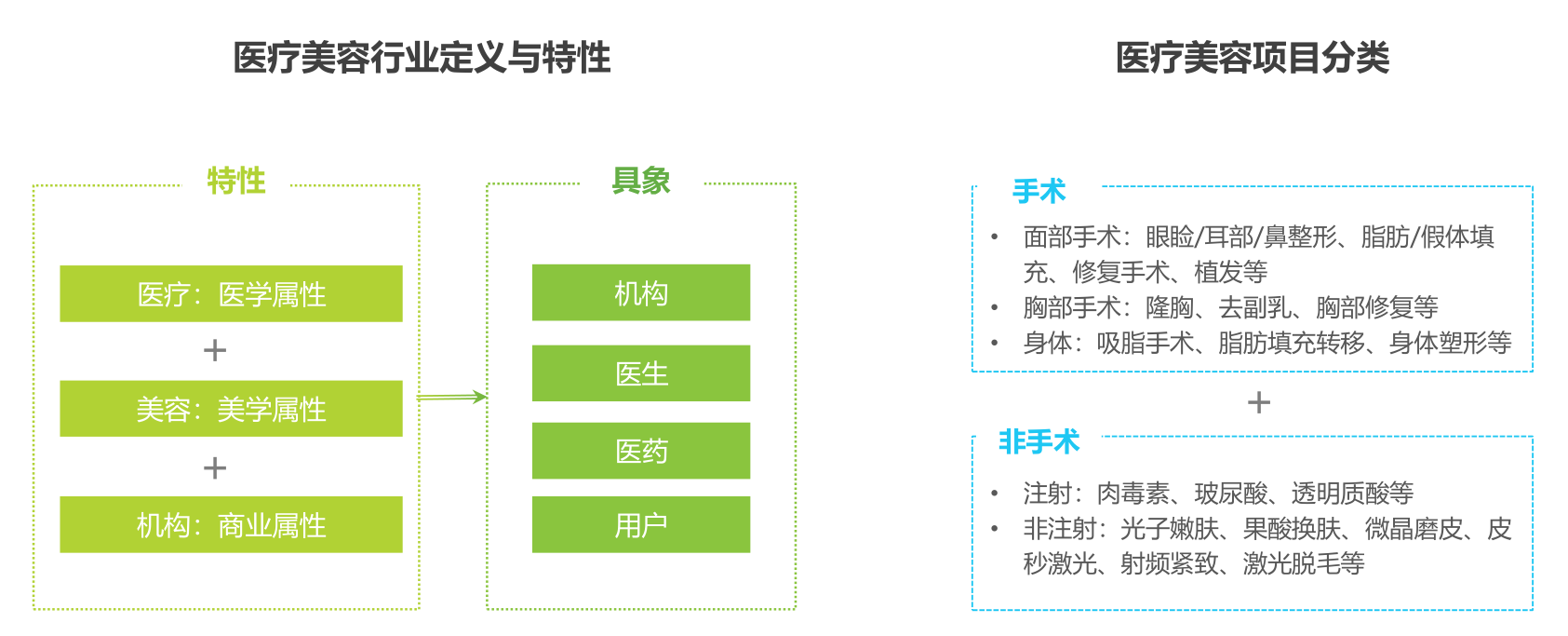

医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。随着人民生活水平的不断提高和广大人民群众对医疗保健需求的不断增加,医疗整形美容行业也得到了不断发展,每年有几十万人接受各类医疗整形美容手术。

区别于临床医学,医疗美容是以审美为目的,而非治病(医生除了拥有医学知识外,仍需拥有同等重要的美学理论和心理学常识)。因此,医美是包含多重属性、多学科群的行业,是用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。常见手术类项目包括,眼睑整形术、隆鼻、丰胸、面部重塑;常见非手术类包括光疗、玻尿酸注射、冷冻等。与医疗美容对应的是生活美容,包括形象设计与美妆、皮肤护理、美甲美体塑身等,两者的区分以是否破损真皮层为标准。

医美行业规模增长来自消费人群渗透率×单人疗程数共同驱动,但在短期整体消费情绪偏向保守,消费力仍处于恢复节奏中的情况下,渗透率提升速率或有所放缓——如:23H1新客带来的增量或并非医美机构首要利润来源,但医美老客消费依旧具备较高粘性,考虑到在当前经济环境下市场或更为认可新品带动增长的相对高确定性,具备新品布局的龙头标的或更为受益。但长期来看,我国消费者渗透率对比海外提升空间明显,非一线城市待发掘的市场广阔,人群渗透率提升依旧是行业增长的核心驱动因素,并且消费者随年龄、消费力的增长,需求逐渐向功效性更强、多项目联合疗程转变,带动单人疗程数增长,拥有明星单品(新客率先尝试)、产品线布局相对全面(承接消费者逐渐丰富的需求)的上游企业具备随行业发展维持较快增长的更高可能性。

医美产品(如:注射剂、光电设备)作为医美项目治疗中的必需品享受行业扩张红利的确定性更高,且具有合规产品风险相对较小、易规模化和议价能力强的优势,而上市前较长的研发、临床、审批过证时间为产品提供天然护城河,竞争格局相对清晰,因此上游相较产业链其他环节而言,进入壁垒较高、竞争格局更加清晰,具备跟随行业增长的高确定性。

明星单品+产品矩阵为龙头上游生产商的持续发展提供支持。由于医美产品从研发到获批上市的时间周期较长,具备强势明星单品可为完善品牌矩阵提供现金流支撑;在明星单品基础上,若能够通过自研或收购逐步构建具备“补充、支撑、萎缩、再生”四大类目的产品矩阵,并对当前的热点(再生类、水光类、胶原蛋白类)、未来的热点(减重领域)进行提前布局,则未来增长曲线或更加清晰。

2、产业链

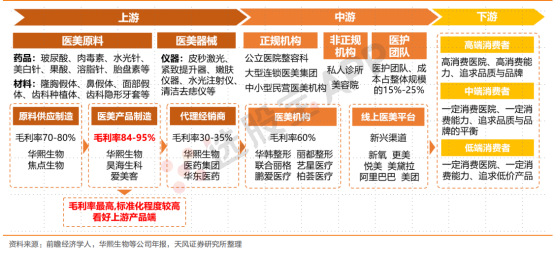

产业链上游:医美原料、药品及医美器械供应商

医美上游主要从事医疗美容器械、医疗美容材料及医疗耗材的研发生产,如玻尿酸、肉毒素、水光针、溶脂针等。上游厂商因行业监管相对规范,且目前获得国家药品监督管理局批准的产品较少,产业相对集中度高,龙头企业利润率较高,龙头厂商毛利率在 75-85%之间,净利率约维持在 25-37%之间。

产业链中游:各类线上医美平台、线下医美机构

中游医美市场竞争格局呈高度分散。我国线下正规医美机构可分为公立医院整容科、大型连锁医美集团以及中小型民营医美机构。其中中小型民营医美机构处于主导地位,占比50+%,私人诊所/美容院市占率约 25%,而大型连锁美容企业、公立医院整容科室市占率均约 10%,整体来看行业集中度较低,毛利率约 60%。线上方面,主要为各类互联网医美平台,市场参与者如新氧、悦美等。作为医美产业链中游的新兴渠道,线上医美平台起到链接终端消费者与医美机构,并完成导流闭环的作用。

产业链下游:消费者

主要分为高端消费者(追求品质与品牌,具有极高消费意愿和消费能力)、中端消费者(力求性价比,且具备一定的消费能力)、低端消费者(消费意愿相对低,具有价格敏感性)

纵观整个医美产业链,中游和下游直接接触终端消费者的机构在产业链中价值占比反而不高,并没有产生出大市值的公司,而生产原料的上游则获取了大部分行业利润,也诞生了大市值的公司。中游和下游由于门槛不高而竞争激烈,导致行业集中度低,盈利能力并不理想,而上游生产原料因为各种各样的原因有进入门槛,形成一定的壁垒。在国家政策引导、经济条件、社会环境刺激及透明质酸自身应用场景拓展等因素的综合驱动作用下,透明质酸终端产品市场前景向好,具备较强研发实力并获得多张批文的公司有望享有稳定增长。

3、医美分类

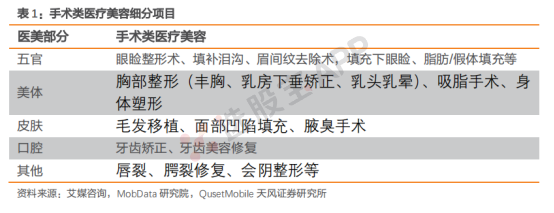

医美项目主要分手术和非手术,途径不同效果相同。从行业来看,医疗美容是指“运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑”。按介入手段划分,医疗美容可分为手术类与非手术类。手术类项目从根本上改变或改善面部及身体部位的外观,非手术类项目又称轻医美项目。

1、手术类医美项目:手术类医美项目是通过进行麻醉手术来达到面部、身体的改造,重整形,一般具备价格高、创伤大、恢复周期长、风险相对高、效果显著等特点,适合需进行大幅调整的消费者。常见项目包括眼睑整形术、隆鼻、牙齿拔除矫正等。

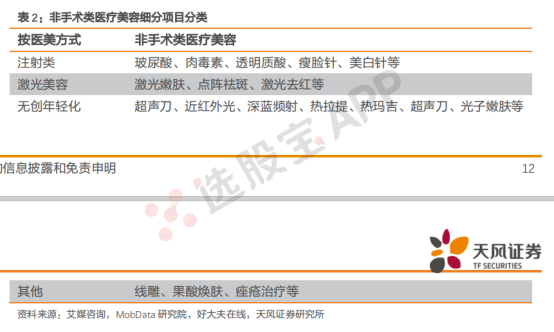

2、非手术类医美项目:俗称轻医美,介于手术整形和生活美容之间的专业医疗美容项目, 用无创或者微创医学疗法,用先进的产品、器械、医学手段等满足求美诉求。主要通过注射、激光及其他基于能量的皮肤治疗,具备单价较低、创伤小、恢复周期较短、风险相对小,调整幅度小但方便进行多次调整(高复购率)的特点。常见项目包括玻尿酸注射、光子嫩肤、激光脱毛等。

非手术类医疗美容可分为注射项目,激光美容类以及无创年轻化类治疗及其他类(例如线雕)项目。其中注射类项目主要有玻尿酸注射、肉毒素注射、水光针、溶脂针等;激光美容类主要有激光祛斑、点阵激光、激光脱毛、激光祛痣等;无创年轻化治疗主要包括热频射、热玛吉等项目,其他非手术类医疗美容项目还包括线雕、果酸换肤、痤疮治疗等。

4、明星医美产品

玻尿酸

在填充型项目中,玻尿酸注射在消费者心目中的认知度最高且最易接受是典型的注射类项

目之一。从项目分布看,根据新氧大数据,2019 年中国注射类医美项目,有近七成为玻尿

酸注射。

在安全性与有效性方面,玻尿酸是人体自有天然物质,其对人体的低危险及显著效果已被长期验证。玻尿酸(Hyaluronic Acid、HA,又称透明质酸)是存在于人体和动物组织中的一种天然直链多糖,作为细胞外基质的主要成分,主要分布于眼玻璃体、关节、脐带、皮肤等部位,发挥着重要的生理功能。玻尿酸是人体内不可替代的天然物质,具有极佳的保水作用,是目前发现的自然界中保湿性最好的物质,被称为理想的天然保湿因子。但随着年龄增长,人体体内的玻尿酸含量会呈逐渐减少的趋势,并将导致皮肤老化等症状发生。

根据新氧 APP 的数据,局部玻尿酸注射项目的价格集中在 500 元至 2000 元区间,综合其优秀的效果,分析师认为玻尿酸注射项目的性价比较高。

水光针

“水光针”的专业名称为中胚层疗法,即将皮肤所需的营养物质通过注射器注射到紧贴表皮下的真皮层。由于功效成分能抵达真皮层,因此各种营养物质的补充和吸收将更充分,效果也比仅停留在皮肤表皮层的功能性护肤品更明显。

水光针优势众多,深受消费者喜爱。在玻尿酸注射项目中,水光针项目近年来受到广泛关注。其主要优势为:(1)面向的人群更广:水光针可以起到补充水分、淡化皱纹、收缩毛孔、提亮肌肤的效果,辐射人群为有保湿、去皱等需求的女性;(2)价格更低廉:水光针使用价格相对较低,成为诸多求美者在首次进行医美或日常医美维护时选择的项目。

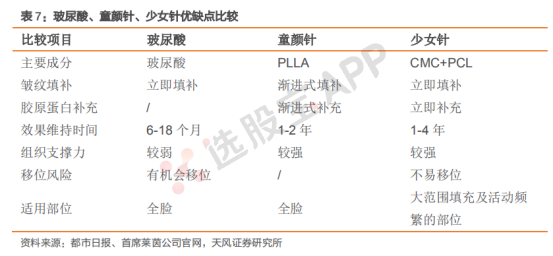

童颜针

“童颜针”的专业名称为聚左旋乳酸(Poly L-lactic acid , PLLA)填充剂,其作用机理是通过 PLLA 刺激宿主的免疫反应,吸引皮下大量的巨噬细胞和其他免疫细胞,使其产生趋化因子和细胞因子,导致成纤维细胞的增值及其肌成纤维细胞的分化,合成大量的胶原蛋白,从而达到一定的改善肤质的效果。

童颜针自 2009 年起陆续进入国际市场,国内热度从 2017 年左右兴起,爱美客在研童颜 针获批在即有望打开市场。目前市面上常见的童颜针有韩国的 AestheFill、美国的DermaVeil、 意大利的 Galderma、中国的瑞博等。与传统的填充类玻尿酸产品相比,童颜针效果更自然, 适应症更广,对操作医生的要求也更高。但目前国内三类医疗器械类别中,尚未有国产的童颜针获得批准。同时,爱美客在研童颜针已进入注册申报阶段。若注册成功,爱美客童颜针将成为国内首款获批的童颜针产品,打开童颜针在国内的市场。

少女针

“少女针”由 Sinclair Pharma plc 公司推出,由 30%的 PCL(可被人体吸收的医疗级聚合物) 及 70%的 CMC(凝胶载体)组成。当少女针被注射入需要改善的部位后,成分中拥有一定 黏度与弹性的 CMC 会迅速达到肌肤凹陷及皱纹的填补功能;随后 PCL 会刺激体内的胶原 蛋白增生,新生的胶原蛋白将搭起支撑肌肤的弹性支架,让皮肤停留在治疗时的效果。

相较于玻尿酸与童颜针,少女针结合了二者的优点,同时具备及时填充、胶原增生的自然效果,且少女针的持续时间较长、不易移位。但是,少女针在操作性和性价比上也具有一定缺点:对于医生的技术要求较高,注射的深浅程度将会影响最终的效果;价钱较为昂贵,在入门级医美消费者众多的中国打开市场需要一定的宣传力度。

线雕

线雕,又称埋线,其作用原理是:在皮肤内插入特殊的双向倒刺美容线,同时刺激皮肤和筋膜层,使已经僵硬或下垂的肌肉组织重新进行排列,从而再造美丽面孔。埋线部位称为 SMAS 层,位于皮下脂肪与肌肉之间,连接皮肤与肌肉的皮肤特殊层,该层由于老化会与皮肤一起下垂。线雕通过对这些部位的刺激,可以起到提升改善皱纹的作用。

肉毒杆菌

肉毒毒素又称肉毒杆菌毒素,它是由致命的肉毒杆菌分泌而出的细菌毒素,作用于胆碱能运动神经的末梢,拮抗钙离子,干扰乙酰胆碱的释放,使肌纤维不能收缩致使肌肉松弛。由于它对兴奋型神经介质有干扰作用,临床上主要用于治疗肌肉痉挛、斜视等。随后肉毒素被引入医疗美容领域,广泛应用于皮肤除皱、瘦肌等方面。

国内合规产品较少的原因系我国对肉毒毒素的监管力度较严。我国对肉毒素产品从生产到 销售采取的是闭环管理。根据此前监管部门发布的文件显示:未经指定的药品经营企业不得购销注射用 A 型肉毒毒素;生产经营企业不得向未取得《医疗机构执业许可证》的单位销售注射用 A 型肉毒毒素;药品零售企业不得经营注射用 A 型肉毒毒素。

2024-12-06 05:07

巴菲特持股的美妆公司Ultra同店销售意外增长,上调全年销售指引区间的下端,股价盘后涨9%

犹他美容三季度EPS为5.14美元,分析师预期4.53美元。 三季度同店销售增长0.6%,分析师预期下滑1.87%。 三季度净销售25.3亿美元,分析师预期25.0亿美元。 预计全年EPS为23.2-23.75美元,公司原本预计22.60-23.50美元。 预计全年净销售111亿-112亿美元,公司原本预计110亿-112亿美元。 预计全年同店销售下滑1%至增长0%,分析师预期下滑0.78%,公司原本预计下滑2%至增长零%。 维持全年净新开门店数在60-65家不变,分析师预期60.5家。 犹他美容(ULTA)美股盘后涨9%。

2024-11-09 01:34

意大利米兰上市的医疗、美容、切削工业系统类激光源供应商El.En S.p.A.洽谈出售激光切削部门的多数股权给YOFC(长飞光纤光缆股份有限公司)

2024-10-30 14:13

医美概念股局部异动,朗姿股份直线涨停,爱美客、金发拉比、华熙生物、哈三联、澳洋健康、贝泰妮等纷纷冲高,消息上,深圳龙华区拟适当放宽医美行业市场准入,鼓励社会资本进军医美产业

2024-10-23 19:32

爱美客:前三季度净利润约15.86亿元,同比增加11.79%

爱美客公告,前三季度实现营业收入约23.76亿元,同比增加9.46%;净利润约15.86亿元,同比增加11.79%。其中,第三季度实现营业收入约7.19亿元,同比增加1.10%;净利润约4.65亿元,同比增加2.13%。

2024-10-18 05:58

纳斯达克生物科技指数收跌0.5%

成分股Humacyte收跌16.35%,Beam跌8.77%,Summit Therapeutics Plc.跌8.06%,23Andme Holding Co.跌8.05%,Pacific Biosciences of California也跌7.77%;Iovance Biotherapeutics则收涨8.54%表现第二,爱美医疗收涨14.00%。

2024-10-08 17:58

美诺华:公司与南京华威签订《战略合作协议》,将在药品、医美、特医食品等大健康领域就产品开发、注册及申报、商业化生产及市场营销等方面开展深度合作

2024-09-26 17:03

普洛药业:与百葵锐(深圳)生物科技有限公司签署战略合作框架协议,共同研发生产生物医药及医美化妆品相关产品等

普洛药业公告,百葵锐将把已开发生产的各种功效蛋白、多肽、原料药等产品与普洛药业的成熟生产资源结合,加强优势合作。百葵锐通过运用自己的酶定向进化和高效细胞工厂生物合成技术,和普洛药业合作,通过共创模式,研发生产生物医药及医美化妆品相关产品。双方可通过CRO、CDMO等方式研发生产相关的生物医药、生物蛋白、生物多肽等产品。普洛药业在合成生物学领域加强与百葵锐合作,开发战略创新品种,开拓国内及海外市场。

2024-09-09 16:55

复星医药:控股子公司复星医药产业获许可产品注射用 A 型肉毒毒素(达希斐®)用于暂时性改善成人因皱眉肌和/或降眉间肌活动引起的中度至重度眉间纹的上市许可申请于近日获国家药品监督管理局批准

2024-08-22 10:04

大消费板块表现低迷,医美、白酒、日化等高端消费方向领跌,爱美客跌跌近10%,股价创2020年10月以来新低,上海家化、舍得酒业跌超7%,海南椰岛、岩石股份、今世缘等跌幅靠前

2024-08-09 05:36

纳斯达克生物科技指数收涨2.61%

成分股Harrow Health收涨54.32%,Exscientia ADR涨17.11%,Amphastar P涨13.29%,爱美医疗(FOLD)涨13.20%表现第四;Autolus Therapeutics则收跌9.45%,Guardant Health跌10.87%,Ironwood医药跌32.61%,Cabaletta Bio也跌34.37%。

2024-05-23 14:26

医美概念股局部异动,哈三联直线涨停,汉商集团冲击涨停,漱玉平民拉升翻红,此前一度跌近10%

2024-05-22 09:27

医美概念股开盘大涨,悦心健康、汉商集团一字涨停,华熙生物、漱玉平民涨超10%,朗姿股份、澳洋健康等纷纷高开,消息上,广东省卫健委近日发布医疗美容外科项目调整通知,在美容外科一级项目新增玻尿酸等注射类项目

2024-05-21 15:49

广东调整医美外科项目,美容外科可打玻尿酸等注射类项目

广东省卫健委发布医疗美容外科项目调整通知。通知显示,在美容外科一级项目“(4)其他”新增物理治疗和注射治疗。其中,物理治疗包括,激光治疗、强脉冲光(IPL)治疗、射频治疗、光动力疗法、超声治疗、微针治疗、以及用于组织提升、缩紧的线技术等;注射治疗包括,玻璃酸酶注射、瘢痕注射、美塑注射、硬化剂注射、皮损内药物注射,以及透明质酸、胶原蛋白、聚左旋乳酸、聚已内酯、羟基磷灰石、聚双旋乳酸等填充剂的注射。(界面)

2024-05-11 20:58

华阳智能5月11日在互动平台表示,公司产品目前尚未涉及医美相关的应用

2024-05-10 08:10

纳斯达克生物科技指数收涨0.25%,中概股再鼎医药收涨将近27%,领跑其他成分股

成分股再鼎医药ADR(ZLAB)收涨26.80%,最新业绩报告显示,该公司一季度实现产品收入净额合计为8710万美元,同比增长39%,主要归功于包括去年9月卫伟迦上市在内的销量增加;亏损净额为5350万美元,2023年同期亏损净额为4910万美元。此外,bluebird bio、Adaptive Biotechnologies、Maravai Lifesciences、 Editas Medicine涨14.92%-10.43%,EyePoint Pharmaceuticals也涨9.60%;爱美医疗(FOLD)则收跌6.51%表现倒数第九,Vanda Pharmaceuticals、Erasca、Tarsus、Olema、阿卡迪亚(ACAD)、Ironwood医药跌6.53%-17.00%,Sana Biotechnology跌20.97%,RAPT Therapeutics也跌41.60%。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网