扫码报名

气凝胶:机构预计2025年中国气凝胶材料市场空间可达126亿-161亿元

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

气凝胶是用一定的干燥方式使气体取代凝胶中的液相而形成的一种纳米级多孔固态材料,气凝胶材料保温隔热性能优异,防火防水且寿命长达15~20年。“双碳”背景下,气凝胶下游多点开花,是高成长性与规模兼具的行业,在国家政策重点支持下,我国气凝胶市场已处于国际领跑地位。

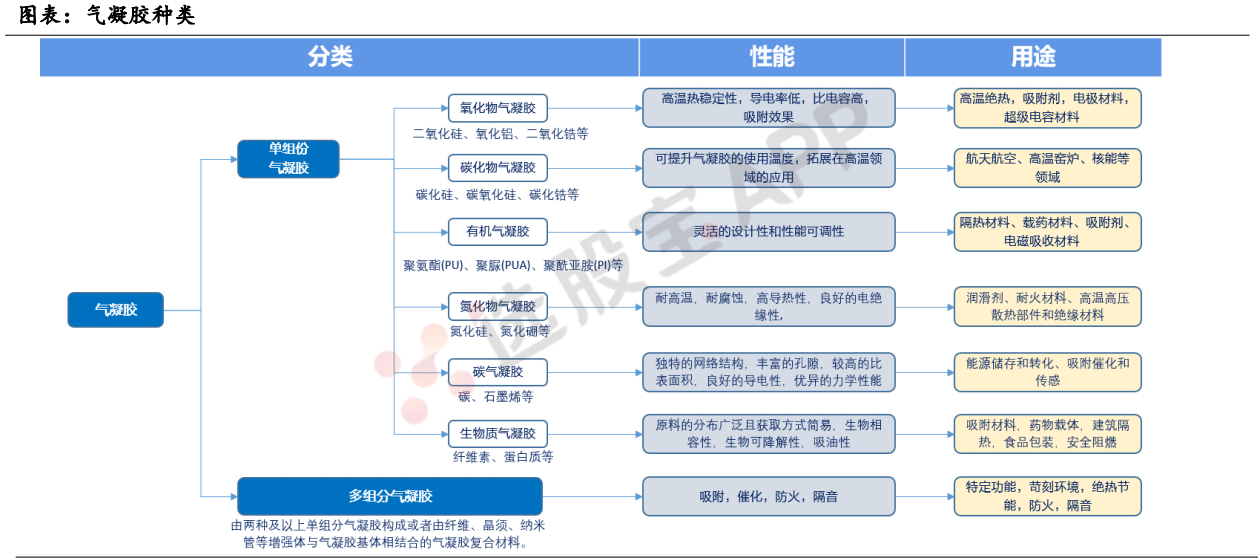

气凝胶材料种类多样,按照组分不同可分为单组分和多组分气凝胶。其中,单组份气凝胶包括氧化物气凝胶、碳化物气凝胶、有机气凝胶、氮化物气凝胶、碳气凝胶和生物质气凝胶等,在隔热、吸附、催化、储能转化和生物医用等领域均有所突破。目前,SiO2气凝胶研发、生产、应用最为成熟。

目前气凝胶正处在以我国企业为主导的第四次产业化浪潮中,在下游需求的驱动下,国内企业加速扩产,共同推进气凝胶成本的降低和产业规模的扩大。截至2023年3月,我国气凝胶材料产能为27.36万方/年,拟建产能达123.85万方/年。正硅酸乙酯是气凝胶上游的主要前驱体,当前,国内产能仅约5.15万吨,不足以支撑当前气凝胶扩张的规划,2022年价格大幅上涨。因此,具备上游正硅酸乙酯,或正硅酸乙酯上游四氯化硅、三氯氢硅产能的一体化企业将在竞争中更具优势。同时,若硅烷企业能够实现氯化氢及乙醇双循环,气凝胶原材料成本可近似压缩为硅粉成本,进一步实现成本的大幅度降低。

根据机构测算,2023和2025年,我国气凝胶市场规模预计分别达48.6、122.6亿元,2021-2025年年均复合增速达68.9%。其中,油气管道是气凝胶下游最主要应用领域,预计2025年,气凝胶在油气领域市场空间约54.4亿元。新能源车领域构成气凝胶下游最快的增量,目前,国内前十大电池厂商大都已使用气凝胶隔热材料,在汽车厂商追求更高能量密度的背景下,气凝胶的渗透率有望加速提升,预计2025年,气凝胶在该领域空间可达33.5亿元,2021~2025年复合增速高达89%。建筑保温材料市场规模超1700亿元,而气凝胶渗透率不足1%,未来应用空间广阔,预计2025年,建筑领域气凝胶需求可达20.0亿元。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网