扫码报名

DRAM(内存):DRAM(动态随机存取存储器)是计算机系统中常用的内存类型,对于数据处理和运算至关重要,高性能计算与数据中心扩张推升需求量

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

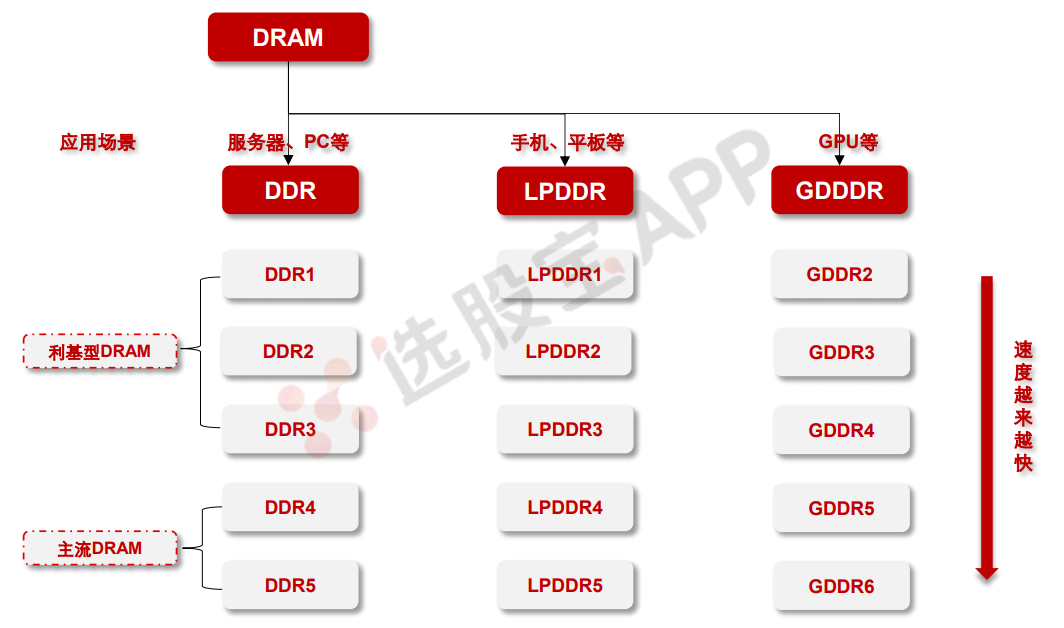

存储器(Memory)是用来存储数据、信息和各类程序软件的记忆部件,存储器按照电源在关断后数据是否被保存可分为 RAM(随机存储器)、ROM(只读存储器)和新型 RAM。DRAM(动态随机存取存储器,主要特指 SDRAM)是存储器细分产品中的营收占比最大的产品,DRAM基本存储单元由一个晶体管和一个电容(1T1C)构成,由于存储单元较为简单,因此DRAM 可以实现很高的存储密度和容量,被广泛应用在主机内存上。

DRAM 按照产品分类主要分为 DDR、LPDDR(低功耗)和 GDDR,其中 DDR 主要应用于服务器和 PC 端、LPDDR 主要应用于手机端、GDDR 的主要应用领域为图像处理领域。从市场的角度划分,可以将 DRAM 分为主流 DRAM 和利基型 DRAM,其中主流 DRAM市场的玩家为三星、美光和海力士,国内 DRAM 大厂长鑫存储的定位也在主流 DRAM 市场;利基型 DRAM 市场的玩家相对更为分散,除了三星、美光、海力士之外(逐渐退出该市场),还包含南亚、华邦和兆易创新、北京君正等公司。

2024-11-26 13:55

集邦咨询:三季度DRAM产业营收260.2亿美元,季增13.6%

根据集邦咨询最新调查,2024年第三季DRAM(内存)产业营收为260.2亿美元,季增13.6%。受到大陆手机制造商去化库存及部分DRAM供应商扩产影响,尽管前三大DRAM原厂LPDDR4及DDR4出货量下降,但供应数据中心的DDR5及HBM(高带宽内存)需求上升。平均销售单价部分,三大原厂延续前一季的上涨趋势,加上HBM持续挤压整体DRAM产能,合约价于第三季达成8%至13%的涨幅。

2024-11-22 09:12

内存:手机元件价格飙涨,最高达40%,机构看好这一品种国产渗透空间

10月以来,国内旗舰手机迎来一波集体涨价。

2024-11-18 14:14

机构:需求展望疲弱、库存和供给上升,预计2025年DRAM价格将下跌

根据TrendForce集邦咨询最新调查,第四季度为DRAM产业议定合约价的关键时期,制程较成熟的DDR4和LPDDR4X因供应充足、需求减弱,目前价格已呈现跌势。DDR5与LPDDR5X等先进制程产品的需求展望尚不明确,加上部分买卖方库存水位偏高,价格不排除于今年第四季底开始下跌。

2024-11-18 13:58

机构:2024年前三季度全球存储市场规模突破1200亿美元

据CFM闪存市场数据显示,2024年三季度全球NANDFlash市场规模环比增长5.7%至190.21亿美元,DRAM市场规模环比增加10.4%至258.5亿美元。全球存储市场规模三季度环比增长8.3%至448.71亿美元。2024年前三季度,全球存储市场规模累计达1202.25亿美元,同比增长96.8%。(21世纪经济报道)

2024-11-06 10:10

内存:美股行业龙头隔夜大涨37%,CXL技术或成化解“内存墙”重要方案

CXL技术是一种新型的高速互联技术,旨在提供更高的数据吞吐量和更低的延迟

2024-11-06 07:42

HBM需求激增挤占产能,存储巨头拟进一步压缩DRAM供给

行业供需结构有望继续改善。今日重要性:✨

2024-11-05 20:25

工信部首次召开低空领导小组会议,排头兵城市还刚刚发布发展措施,产业有望加速落地;光伏产业链又一见底信号,电池行业龙头被曝酝酿新一轮涨价 | 11月6日早知道

工信部将抓好顶层谋划,谋篇布局低空装备创新体系、产业体系和低空信息基础设施建设。

2024-11-05 14:01

DRAM(内存):HBM需求激增挤占产能,存储巨头拟进一步压缩DRAM供给,行业供需结构有望继续改善

短期来看传统DRAM产能受HBM挤出导致供给有所改善

2024-10-24 10:42

内存:长江存储大手笔增资旗下公司,海力士业绩再超预期,AI有望推动行业加速回暖

存储的竞争通常也被称为“国运之战”。

2024-10-24 06:56

SK海力士三季度利润和收入创历史新高,受到英伟达AI芯片需求强劲的驱动,HBM同比增超300%

SK海力士三季度销售17.57万亿韩元,分析师预期18.16万亿韩元。 三季度销售增长受到HBM和ESSD的带动。 三季度HBM销售季环比增超70%,同比增超330%。 三季度运营利润7.03万亿韩元,分析师预期6.91万亿韩元。 三季度净收入5.75万亿韩元,分析师预期5.22万亿韩元。 三季度,HBM在DRAM收入的占比达到30%,预计四季度将达到40%。 三季度毛利润率52%。 预计四季度DRAM B/G季环比增速将处于0%-10%区间的中部。 预计四季度NAND B/G季环比增速将处于10%-19%区间的低端。 由于M15x建设的缘故,预计2025年INFRA资本开支将较上年增长。

2024-10-23 20:15

合计超百亿!财政部又下达一发展专项资金,创业、金融科技等方向或将受益;龙头业绩倍增市值逼近千亿,国际大行也上调目标价,潮玩市场有望持续爆发 | 10月24日早知道

近年来,普惠保险模式在国内得到了大范围推广。

2024-10-23 16:00

DRAM(内存) :两大存储芯片巨头同时表态,将加码这项互联技术,未来市场相关规模或超150亿美元

CXL早期部署阶段,2025年渗透率有望加速。

2024-10-17 21:21

HBM明年过剩?DRAM下行周期到哪了?高盛详解芯片核心议题

高盛认为,HBM明年将供不应求,特别是SK海力士凭借其在AI内存市场中的领先地位,2025年之前供需仍将保持紧张;而DRAM有望在未来几个季度内经历一次中周期库存调整。

2024-10-17 07:02

三星电子为下一代AI计算开发24 GB GDDR 7 DRAM

2024-09-26 04:16

美光科技:预计2025年HBM DRAM市场规模将超250亿美元。 2024-25年HBM产品脱销。 预计PC(个人电脑)将在2025年增长

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网