扫码报名

镨钕:新能源车和风电行业进入加速增长时代,驱动镨钕供需出现重大拐点

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

镨钕,金属Pr-Nd,系银灰色金属锭。稀土总量为99%以上。该金属中钕含量75%左右、镨含量25%左右,故名。金属镨钕在空气中易氧化。属低毒物质,其毒性相当于铁。稀土类在动物体内几乎全部水解,形成氢氧化物的胶体和沉淀,因而不易被吸收。在干燥环境中妥善保管能长期存放。

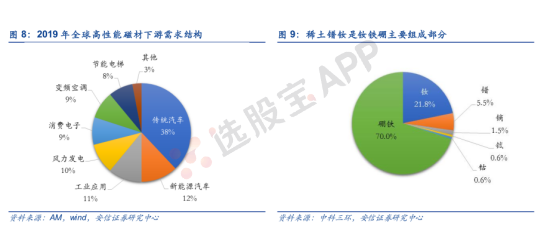

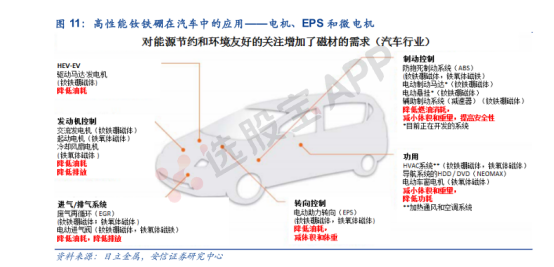

镨钕合金是生产高性能钕铁硼永磁材料的主要原料。其在钕铁硼永磁材料成本中占比约为27%。镨钕氧化物供深加工和玻璃、陶瓷、磁性材料等用。镨钕合金是生产高性能钕铁硼永磁材料的主要原料。钕铁硼广泛应用于变频空调的压缩电机、风电直驱电机、新能源车、汽车EPS转向系统、汽车微电机、3C 端的VCM 和听筒、工业机器人等诸多领域。

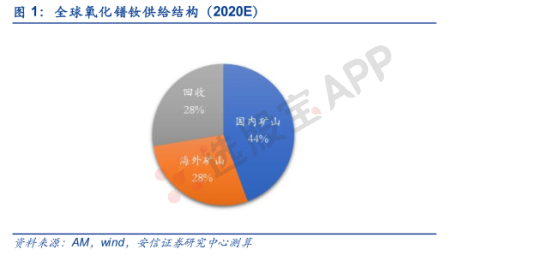

2020年全球稀土氧化镨钕的供给结构主要分为国内矿山、海外矿山和钕铁硼回收三部分,分别占比44%、28%和28%。

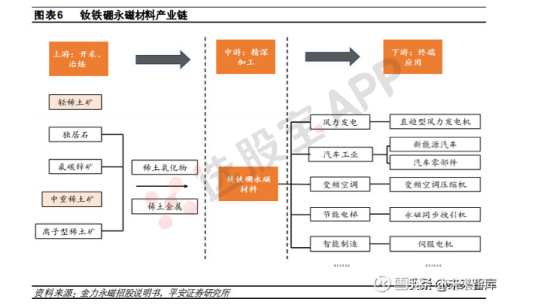

2、产业链

钕铁硼中稀土镨钕的比例大约为27.3%,相当于1吨钕铁硼永磁材料需要 273kg 稀土镨钕。

3、新能源车和风电驱动镨钕加速增长

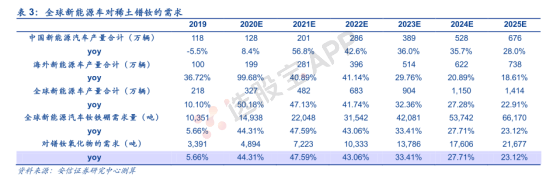

新能源车和风电将驱动稀土磁材需求加速增长,稀土永磁下游有望多点开花。第一,磁材需求最主要的下游新能源车已经迎来显著回暖。2020年国内。机构测算,按照2025年全球新增约1400万辆新能源车测算,对于磁材的拉动有望达到6.6万吨,折合镨钕氧化物的需求为2.22万吨,5年年均增速为35%。

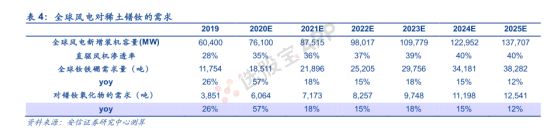

此外,国内 2020年1月,国家财政部发布《关于促进非水可再生能源发电健康发展的若干意见》指出从 2022 年起,中央财政不再对新建海上风电项目进行补贴,且继续实施陆上风电、光伏电站、工商业分布式光伏等上网指导价退坡机制。机构认为,随着风电平价的循序渐进以及2022年后不再补贴新增风电项目的政策,势必在2021年引起抢装热潮。此外随着全球风电技术的迭代,风电行业步入成熟、稳定的发展轨道,未来对磁材的需求拉动仍有望保持高速增长。按照 2025年全球新增风电装机容量138GW,对于磁材的拉动达到3.8万吨,对应稀土镨钕需求为 1.3万吨,预计5年年均增速为16%。

4、镨钕市场供需分析

截至2022年6月3日氧化镨钕库存为3296吨,处于年内较高水平;2022年1月至4月,全国氧化镨钕产量23787吨,同比降低0.2%。氧化镨钕高景气度得益于下游钕铁硼旺盛的需求。

国内矿山的镨钕供应量主要受开采指标控制,未来仍将有序释放。国外矿山进口量主要来自于三方面:缅甸矿、澳大利亚莱纳斯公司和美国Mountain Pass矿山。缅甸的主要稀土矿供给受到疫情以及当地政治局势的影响,同时优质稀土矿存量不断降低,预计未来缅甸矿供给增量有限。

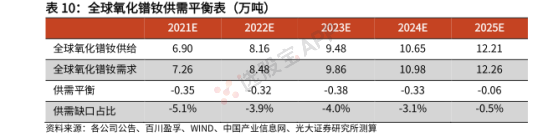

美国主要矿山Mountain Pass第一阶段产能为4万吨/年。公司的主要战略目标为第二阶段到 2023 年进行项目优化,稳定REO产量,减少污染;第三阶段2025年开始,进行下游扩张,因此目前MP无产能扩张计划。机构预计2025年全球氧化镨钕供给达到12.21万吨,2021-2025年CAGR为15.3%。

根据不同领域的需求拆分,机构预计2025年全球市场对钕铁硼的需求量约为40.9万吨,折合全球市场对氧化镨钕的需求量约为12.26万吨,2021-2025年CAGR约为14%,未来将继续维持供需紧平衡的状态,利好稀土镨钕价格。到2025年,供需情况或将改善,缺口缩小至 0.06 万吨。

从战略金属角度考虑,稀土不应卖出“土”的价格;但另一方面,稀土的价格过快上涨同样会对下游磁材厂造成压力,可能导致部分下游市场技术路线产生变化的可能性,如风电由直驱系统改为半直驱系统,钕铁硼用量将大幅下降。考虑到2022年稀土仍处于供需紧平衡状态,下半年氧化镨钕价格有望在80万元/吨-100万元/吨区间高位运行。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网