扫码体验VIP

扫码VIP小程序

第三代半导体:第三代半导体板块是指在股票市场中,专注于投资和生产以氮化镓(GaN)和碳化硅(SiC)等宽禁带半导体材料为核心的上市公司群体。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

第三代半导体:第三代半导体聚焦碳化硅、氮化镓等,以其高功率、高频、低损耗优势,契合新能源、5G 等发展,政策扶持下,行业规模增长迅猛

1、板块介绍

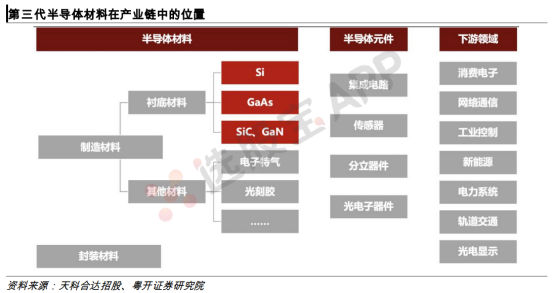

第三代半导体中的“代”指的是半导体衬底材料的变化,并非指某一代更优。在整个半导体产业链中,半导体材料处于上游,中游为各类半导体元件,下游应用包括电子、通信、新能源等行业。

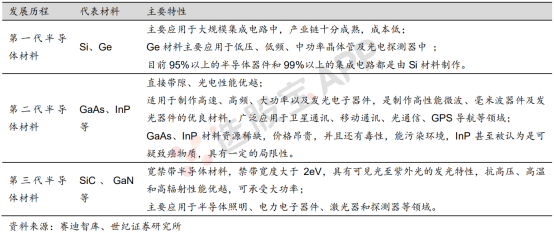

半导体衬底材料发展至今已经历了三次明显的换代和发展,第一代半导体材料是Si、Ge等单质半导体材料,第二代半导体材料以GaAs和InP等化合物半导体为代表,第三代半导体材料以GaN和SiC等宽禁带化合物半导体为代表。第一、二代半导体材料工艺已经逐渐接近物理极限,在微电子领域的摩尔定律开始逐步失效,而第三代半导体是可以超越摩尔定律的。

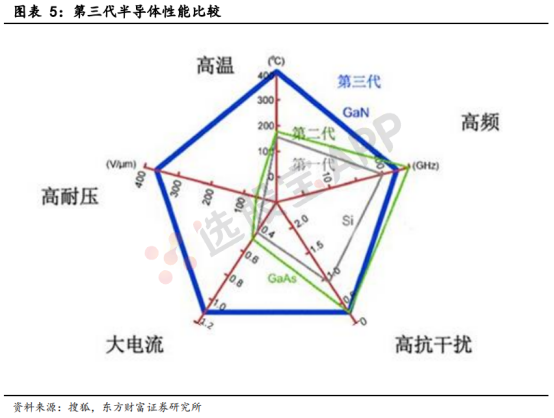

相比于第一代及第二代半导体材料,第三代半导体材料在高温、高耐压以及承受大电流等多个方面具备明显的优势,因而更适合于制作高温、高频、抗辐射及大功率器件。

根据Omdia的《2020年SiC和GaN功率半导体报告》,到2020年底,全球SiC和GaN功率半导体的销售收入预计8.54亿美元。未来十年的年均两位数增长率,到2029年将超过50亿美元。根据Yole数据,到2024年SiC功率半导体市场规模将增长至20亿美元,其中,汽车市场占SiC功率半导体市场比重到2024年预计将达50%。

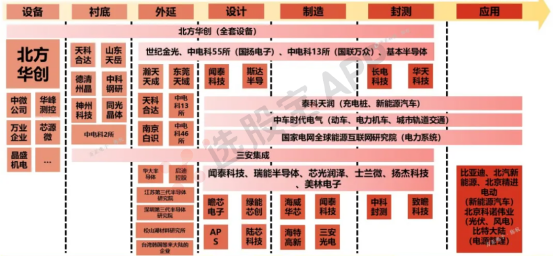

2、第三代半导体产业链

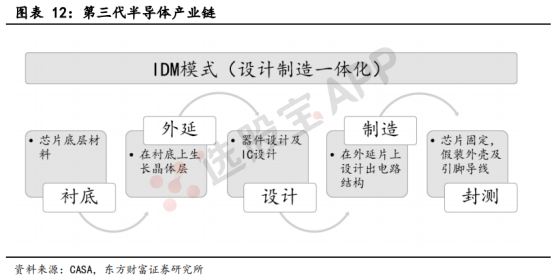

第三代半导体产业链与一般半导体产业链模式相类似,一般分为衬底、外延生长、设计、制造以及封装这五个流程,同样也存在IDM模式,实现了设计制造的一体化。

从氮化镓产业链公司来看,国外公司在技术实力以及产能上保持较大的领先,GaN龙头企业以IDM模式为主。

SiC产业链同样以IDM模式为主,主要的市场份额被Infineon、Cree、罗姆以及意法半导体占据。

3、第三代半导体的分类及应用

从材料分类看,第三代半导体材料主要有四类,包括:

一是III族氮化物,典型代表GaN,在军事领域GaN基微波功率器用于雷达、电子对抗、导弹和无线通信通;在民用商业领域用于基站、卫星通信、有线电视、手机充电器等小家电;

二是SiC,民用领域电动汽车、消费电子、新能源、轨道交通等领域的直流、交流输变电、温度检测控制等,军用领域用于喷气发动机、坦克发动机、舰艇发动机、风洞、航天器外壳的温度、压力测试等;

三是宽禁带氧化物,典型代表氧化锌ZnO,用于压力传感器、记忆存储器、柔性电子器件,目前技术和应用不成熟,主要产品有发光二极管、激光、纳米发电机、纳米线晶体管、紫外探测器等;

四是金刚石,用于光电子、生物医学、航空航天、核能等领域的大功率红外激光器探测器,技术和应用还在开发中。

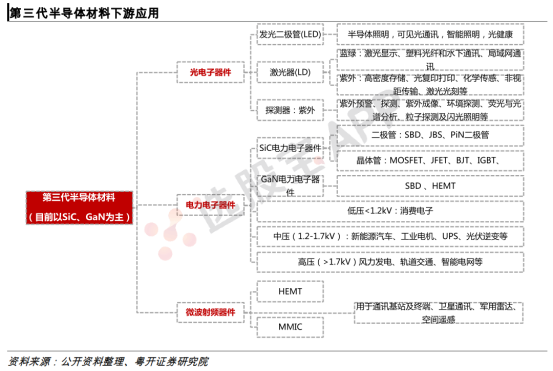

目前四类材料中以SiC、GaN两种材料为主,有三大主要下游应用,分别为光电子器件、电力电子器件,和微波射频器件。

三大下游应用领域中,光电子占比最大但增长较慢,电力电子(即功率半导体)与微波射频是两大主要增长领域。据CASA《第三代半导体产业发展报告(2019)》统计,2019年我国第三代半导体整体产值超过7600亿元,其中光电子(主要为 LED)为7548亿元,电力电子和微波射频产值约为60亿元。其中,SiC、GaN电力电子产值规模近24亿元,同比增长超过80%;GaN微波射频产值规模近38亿元,同比增长近75%。

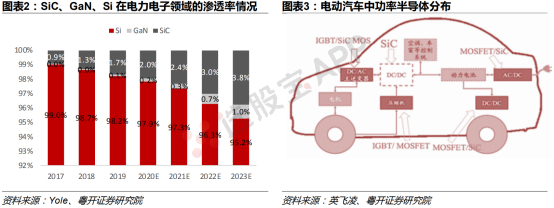

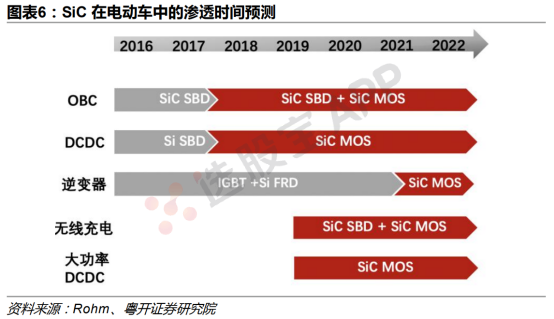

电力电子器件:新能源汽车和快充双驱动

当前SiC和GaN器件在电子电力领域的渗透率约为2.4%,仍处于早期的产品导入阶段。SiC和GaN未来的年复合增长率分别高达28.9%、51.7%,主要驱动分别为新能源汽车和快充市场的增长。

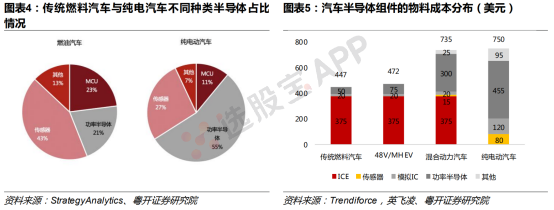

新能源汽车的功率半导体价值大幅提升。对比新能源汽车与传统燃油车,“三电系统”即电池、电机、电控系统代替了汽油发动机、油箱和发速器,新增DC-DC模块、电机控制系统、电池管理系统、高压电路等部件,从而功率半导体(用于实现能量转换及传输的核心器件)大幅增加。根据StrategyAnalytics统计,传统燃料汽车的车用半导体中MCU含量最高(23%),而新能源汽车中功率半导体含量最高(55%),混动/纯电汽车中的功率半导体单车成本分别为300/455美元,而燃料/轻混汽车为50/75美元。

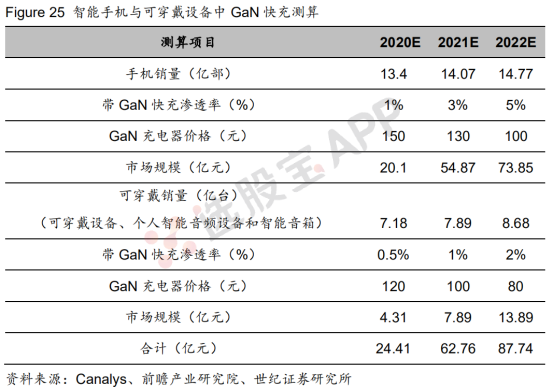

GaN快充有望成为消费电子领域下一个热门应用,CAGR高达85%。GaN基的MOSFET功率器件具备开关频率高、导通电阻小的特性,使得其在消费电子适用于快充充电器。

除新能源汽车和消费电子之外,预计工业充电、5G高频器件以及可再生能源和储能领域的电源应用都将从第三代半导体的发展中受益,尤其是在高频高压应用中,将竞争性取代原有的Si器件。

射频器件:5G基站和军备国防双驱动

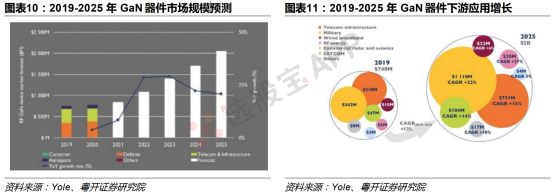

未来GaN将取代GaAs在高功率、高频率卫星通信领域的应用,同时在有线电视(CATV)和民用雷达市场上提供比LDMOS或GaAs更高的附加值。据YoleDéveloppement预测,2025年GaNRF3器件市场整体规模将超过20亿美元,2019-2025年GaNRF的CAGR为12%,其中用于军事领域的市场规模预计将由3.42亿美元增长至11.10亿美元,CAGR高达22%;用于电信基建领域的市场规模预计将由3.18亿美元增长至7.31亿美元,CAGR为15%。

目前的商业化GaN射频器件产品主要有三种,其中基站建设是GaN射频市场成长的主要动力之一。据Yole预计,2022年全球4G/5G基站市场规模将达到16亿美元,2023年基站领域GaN射频器件的市场规模将达到5.21亿美元,在基站的渗透率超过85%。随着GaN技术向更小的工艺尺寸演进,未来将挑战GaAs器件、硅基LDMOS器件的主导地位。

雷达是军事应用中的一大动力。随着新的基于GaN的有源电子扫描阵列(AESA)雷达系统的实施,基于GaN的军用雷达预计将主导GaN军事市场。据Yole预测,GaN射频军用市场将以22%的CAGR增长,其总价值将在2025年超过11亿美元。

4、第三代半导体发展优势

第一,第三代半导体相比较第一代、第二代半导体处于发展初期,国内和国际巨头基本处于同一起跑线;

第二,中国有第三代半导体的应用市场,我们可以根据市场定义产品,而不是像以前跟着国际巨头做国产化替代;

第三,第三代半导体难点不在设备、不在逻辑电路设计,而在于工艺,工艺开发具有偶然性,相比较逻辑芯片难度降低;

第四,对设备要求相对较低,投资额小,国内可以有很多玩家。在资本的推动下,可以全国遍地开花,最终走出来几家第三代半导体公司的概率很大。

5、政策推动第三代半导体产业发展

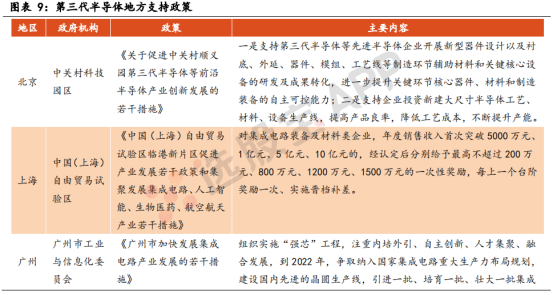

国家对于第三代半导体产业发展提供了持续不断的政策方面的支持,包括行业政策和财税政策。

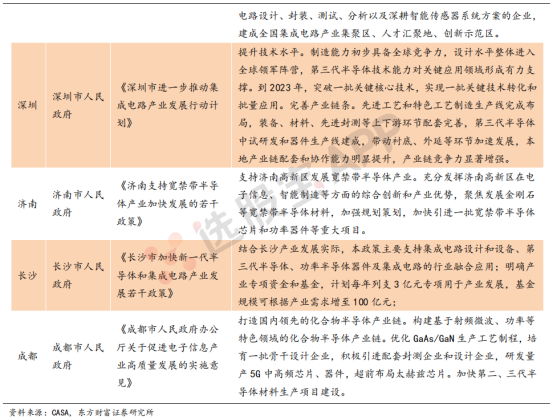

除了国家层面的支持政策外,据CASA统计显示,2019年我国地方各级政府共计出台32项政策,进一步支持第三代半导体产业的发展,支持的方面包括集群培育、科研奖励、人才培育以及项目招商等,2019年各地通过政策将实质性的人、财、物资源注入,推动着各地产业集聚加速。

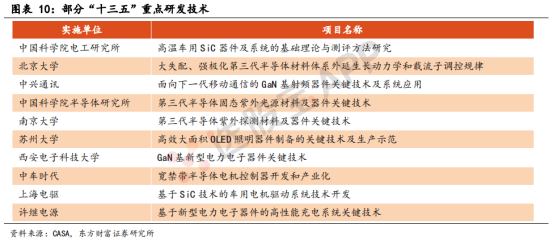

在十三五期间,科技部通过“国家重点研发技术”支持了超过30项第三代半导体相关的研发项目,通过对基础前沿技术的研究,对产业发展起到了持续助推的作用。

第三代半导体板块与详解

股票投资与高科技材料融合的前沿探索

第三代半导体板块股票名词解释

第三代半导体板块是股票市场中的一个特定领域,主要涵盖那些致力于研发、生产和销售以氮化镓(GaN)、碳化硅(SiC)等宽禁带半导体材料为核心产品的上市公司。这些公司通常具有高科技属性,其产品在无线通信、汽车电子、智能电网等领域具有广泛应用前景,因此备受投资者关注。

什么是第三代半导体

一、定义与特性

第三代半导体,又称为宽禁带半导体,是以氮化镓(GaN)、碳化硅(SiC)等为代表的新兴半导体材料。这些材料具有更高的电子流动速度和更低的电阻,能够在更高温度、更强电压和更快开关频率下运行。

二、应用领域

1. 智能电网与新能源汽车:SiC材料因其高临界磁场、高电子饱和速度与极高热导率等特点,适用于制造高耐压、大功率的电力电子器件,如MOSFET、IGBT等,广泛应用于智能电网和新能源汽车领域。

2. 5G通信与微波射频:GaN材料具有高临界磁场、高电子饱和速度与极高的电子迁移率,是超高频器件的极佳选择,适用于5G通信、微波射频等领域。

三、市场发展与政策支持

近年来,全球及中国第三代半导体市场规模持续增长,增速惊人。国家出台了一系列相关政策,旨在推动第三代半导体产业的健康快速发展,包括将其纳入《产业结构调整目录》和“十四五”规划等。

四、行业壁垒与挑战

第三代半导体行业属于技术密集型行业,具有高技术门槛和高人才门槛。此外,行业投入设备昂贵,研发设计需要大量资金支持,这构成了较高的资本壁垒。

总结

综上所述,第三代半导体作为新兴的高科技材料,在多个领域展现出巨大的应用潜力。股票市场中,第三代半导体板块因其高科技属性和广阔的市场前景而备受投资者青睐。

}

总结:第三代半导体作为高科技材料的代表,在智能电网、新能源汽车、5G通信等领域具有广泛应用,其股票市场也备受关注。投资者在投资第三代半导体板块时,应充分了解其技术特性和市场前景,谨慎决策。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 波浪理论深度解析:锯齿形与平台形调整浪的市场应用

- 可转债相对股票的优势分析

- 深度解析低吸反包模式:策略、分析与实战指南

- 高手秘籍:精准换股移仓,把握反弹良机

- 成交量变化八阶律:洞悉股市风云的钥匙

- 期货CTP全解析:深度探索期货经纪业务管理系统

- 机构砸盘行为深度解析与市场应对策略

- 技术指标钝化的深度解析与应对策略

- 短线炒股秘籍:掌握关键技巧,迈向高手之路

- 短线操作的利与弊:一种高效但高要求的投资策略

- 深探MACD指标:解析与应用全攻略

- 主流热点捕捉:深度解析与实战策略

- 期货市场的成功哲学:信念、习惯与思想的力量

- 炒股智慧:掌握防被套八大口诀,稳健投资股市

- 从懵懂到睿智:股民成长的三部曲

- 期权交易初探:深入剖析权利金的构成与价值

- 期货开仓的智慧:精准捕捉入市时机,策略性布局赢在未来

- 股市淘金:揭秘四种典型盈利交易者及其策略

- 超短挂单技巧:解锁短线交易盈利秘籍

- 股市迷思:揭秘投资心理短板与应对策略

当前版本:V3.0