扫码关注公众号

扫码VIP小程序

黑色家电:黑色家电板块是指专注于生产、销售可提供娱乐、休闲功能的电子设备的相关企业所组成的股票市场分类。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

黑色家电:4K/8K超高清、OLED和QLED显示技术的普及,以及智能语音助手和流媒体服务的集成,极大地丰富了用户的视听体验

1、板块介绍

黑电作为早期娱乐生活的主要载体,市场在经历过多轮刺激性政策的拉动后保持了相对平稳,但仍存在结构性的替代空间。

黑电龙头的毛利率一般在15%左右,前期互联网公司的介入使得行业竞争混乱,“价格战”、“广告战”频发对行业利润产生很大负面影响;电视机正在由传统的耐用消费品转变为具有附属于传媒和互联网消费电子终端属性的“快速消费品”,清晰度、内臵播放平台等附加价值更受关注,技术更迭、产品更新换代较快对市场产生较大波动。

机构认为,智能生活家电是近万亿元规模的“蛋糕”。智能家电产品具备高速迭代的特性,面临被新兴品类竞争对手“取代”的压力。可以预见,随着新一代消费群体对生活品质的要求增高,黑电企业还将迎来新一轮发展。

黑色家电名称的来源和白色家电一样,早期的电视机采用的珑管显示器的最外圈有一层黑色边缘,采用黑色的外壳能够使使用者不容易产生视觉反差,同时能方便电视机的散热,而之后与电视机相关的游戏机等等家电为了散热和与电视机相配的原因也采用黑色外观。

按功能来分类的话,用与帮助人们进行家务劳动、提高物质环境享受的家电叫做白色家庭,为人们提供休闲娱乐的家电叫做黑色家电。

按技术原理来分类的话,黑色家电主要是以电子元器件、 电路板等作为核心零部件的,而白色家电主要原理是用电机将电能转化为动能或者热能。

商场类别区分,电饭锅、微波炉等等归类为小家电,电冰箱、洗衣机等归类为白色家电,电视机、DV机等归类为黑色家电。

黑色家电包括电视机、音响、家庭影院、摄像机、游戏机等带给人们娱乐的电器,目前来看电视机是黑色家电占有份额最大,未来随着智能家居的普及和技术升级会向智能化方向发展,智慧屏技术、VR/AR等技术会渗透到黑色家电领域

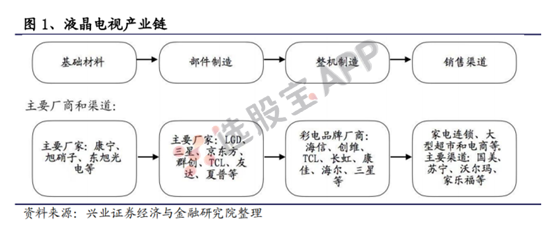

我国黑色家电制造企业可以分为两类,一是有自主品牌的厂商,主要有海信、创维、TCL、长虹、康佳、海尔、三星、夏普、索尼、三洋等;二是没有自主品牌的厂商,包括富士康、兆驰股份、毅昌科技、、HKC、BOE、KTC等。黑色家电行业下游是黑色家电销商,包括苏宁和国美等家电连锁企业、沃尔玛和家乐福等大卖场以及其他三四级市场经销商电商平台等,最终到达终端客户。

从目前渠道格局来看 ,当前家电零售渠道可细分为全国性家电连锁、大型商超、区域家电连锁、百货商店、乡镇家电专卖店、企业直营店和新兴的线上电商渠道。

近年来,黑色家电产品的竞争更加激烈,有两大派系在展开斗争:一派是海尔、美的等传统家电品牌;另一派以夏普、TCL等电视品牌为核心,配套空调、洗衣机等配件,打出巨大的优惠,作出竞争拼价。随着电商巨头的众多入场,以及跨境电商的兴起,整个黑色家电市场竞争正在明显加剧。

2、产业链解析

黑电产业链较长,涉及的子行业众多。黑电产业链主要可以分为四大板块,包括基础材料、部件制造、整机制造和销售渠道。以目前主流的液晶电视为例,基础材料包括玻璃基板、液晶材料、偏光片、彩色滤光片、背光源等。玻璃基板是生产液晶面板最核心的部件,占到面板总成本的15%-20%。由于生产难度大,技术含量高,目前玻璃基板主要依赖进口,这也是我国面板产业链中发展相对滞后的环节。

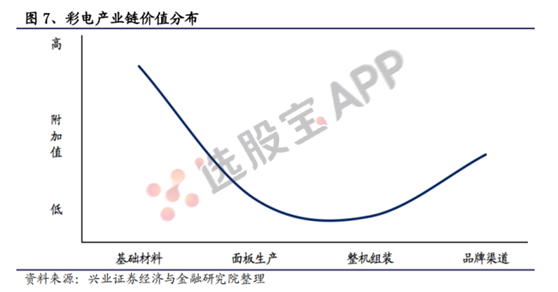

彩电产业链的价值增值呈现不对称微笑曲线,中国企业主要集中于附加值的中低端。彩电生产环节向流通环节转变过程中先减少后增加,用于生产面板的基础材料价值最大,面板生产和整机组装价值较低,终端品牌渠道价值介于两者之间。目前,面板核心原材料的生产技术仍掌握在外国企业中,国内企业的业务大部分集中在黑电产业链的中下游。

黑色家电板块探析

股票投资视角下的黑色家电定义与市场分析

黑色家电板块名词解释

黑色家电板块是股票市场中一个重要的行业分类,主要涵盖了电视机、音响、DVD播放器、智能家庭网关以及其他智能娱乐设备等生产与销售企业。这些企业以高科技含量和多功能性为特点,为消费者提供丰富多样的娱乐休闲体验。

什么是黑色家电

定义与特点

黑色家电,专指那些用于娱乐和消遣的电子设备,如电视机、音响系统、计算机及DVD播放器等。这类家电之所以得名“黑色家电”,源于早期采用珑管显示屏技术的电视机设计,其外框常带有黑色边缘,并且外壳通常为黑褐色。黑色家电具有高科技含量、多功能的特点,操作相对复杂,如智能电视机不仅可以观看各种电视频道,还可以连接网络,播放在线视频、音乐等,甚至可以通过语音控制进行操作。

市场分类

在国外,家电通常被简单分为三类:白色家电、黑色家电和米色家电。黑色家电与白色家电、小家电共同构成了家电市场的三大板块。白色家电以减轻劳动强度、改善生活环境为主,如空调、电冰箱、洗衣机等;小家电则包括电磁炉、电热水壶、风扇等小型家电产品;而黑色家电则专注于娱乐休闲领域。

发展前景

黑色家电行业未来充满希望。随着科技的进步和消费者需求的升级,黑色家电产品正逐步向智能化、高端化、网络化方向发展。例如,智能电视已经成为家庭娱乐的重要组成部分,而智能音响、智能投影仪等设备也日益受到消费者的青睐。这些智能化产品不仅提供了更为丰富的娱乐体验,还通过连接互联网,实现了更多的功能拓展和场景应用。

从股票市场的角度来看,黑色家电板块同样具有广阔的发展空间。随着国内头部电视厂商国内外市场份额的进一步提升,产品结构持续优化,盈利能力持续改善,该板块的估值也有望进一步提升。投资者可以重点关注那些拥有核心技术、品牌影响力强、市场份额领先的黑色家电企业,以获取更多的投资机会和收益。

投资建议

对于投资者而言,在关注黑色家电板块时,应重点关注企业的研发能力、品牌影响力、市场份额以及盈利能力等关键指标。同时,还需要密切关注行业发展趋势、政策导向以及市场竞争格局的变化,以做出更为准确的投资决策。

总结

黑色家电板块作为股票市场中的重要组成部分,涵盖了众多专注于娱乐休闲领域的电子设备生产企业。这些企业以高科技含量、多功能性和智能化为特点,为消费者提供了丰富多样的娱乐体验。未来,随着科技的进步和消费者需求的升级,黑色家电行业有望实现更快的发展,为投资者带来更多的投资机会和收益。

2024-09-05 17:29

国内促销+海外出口=中国白色家电下半年复苏?

高盛预计,虽然第三季度国内白色家电的市场需求可能会触底,但在第四季度会逐渐恢复,利润率在下半年也有望得到改善。政策红利和出口订单增长将推动行业整体回暖,龙头公司股价被低估。

2024-09-05 02:32

家电行业上半年超九成公司盈利,业内:以旧换新带来新增量

根据东方财富Choice数据统计,截至9月4日,家电行业80家上市公司均已发布2024年半年报,合计营收与归母净利润实现双增长,其中,76家公司实现盈利,占比95%;80家公司中,有近六成企业实现净利润同比增长。 “在AI、5G、互联网、算法等新技术渗透下,家电企业的智能化正在全面加速。同时,以旧换新政策细则的落地实施,进一步激发了消费市场潜能。随着技术进步和政策红利的持续释放,家电上市公司有望持续兑现业绩。”中国家用电器协会副理事长徐东生表示。(证券日报)

2024-06-23 18:22

中信建投:展望二季度 空调、冰箱、黑电维持较高出口增速基本无虞

中信建投证券研报认为,根据海关总署数据,5月家电出口增速环比提振,空调、黑电外销显著反弹,冰洗维持较高增长。展望二季度,空调、冰箱、黑电预计仍将享有低基数红利,维持较高出口增速基本无虞。园林工具受益于美国零售商补库,4-5月出口呈现爆发式增长,建议关注高景气投资机会。结构上看,新兴市场国家贡献较高增量,美国加息影响亦逐步消化,后续板块出口增速有望维持中速增长。

2023-07-26 03:00

家电企业纷纷布局“互联网+回收”,千亿元规模市场待掘金

日前,国家发展改革委公布了第一批家电生产企业回收目标责任制行动典型经验做法,涉及格力、TCL、长虹、美的等六家责任制生产企业。这将促进国内废旧家电回收、资源再利用产业以及“互联网+回收”模式进一步发展。家电巨头在这一领域也动作频频。7月25日,多家家电上市公司相关负责人向记者透露公司围绕“互联网+回收”模式的最新动作及计划。信达证券报告显示,我国家电单回收环节产业规模已超过250亿元,带动更新消费规模预计将超过千亿元。(证券日报)

2023-07-25 20:02

疫后复苏&新品上市,券商称将带动麻药行业新一轮增长;健康产业朝阳赛道,保健品行业千亿市场加速渗透——0725脱水研报

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】 今日研报内容: 1、疫后复苏&新品上市,带动麻药行业新一轮增长 2、公募基金Q2家电板块持仓梳理,白电板块加仓最多 3、健康产业朝阳赛道,保健品行业千亿市场加速渗透 4、电力成本降低,绿氢成长空间进一步打开

2023-04-17 11:52

上游原材料大跌,家电股一季报集体飙升,还有哪些行业将受益降价?

上游铜铝价格下跌带来利润修复,国信证券指出,低基数下,家电行业将迎三大反转因素共振。

2022-12-19 11:09

欧盟又出手了!市售所有8K电视都不符合新规:三星受伤最重

2022-10-18 11:28

连跌15个月后,这个电子板块到底了

四季度为传统消费电子旺季,叠加海外黑五促销、国内双十一促销、家电政策补贴落地及世界杯等多重因素,品牌商备货态度积极,TV需求有望回暖。

2022-06-18 07:05

智能家电下乡和以旧换新政策相继落地,多家企业新举措补全回收拆解产业链

6月17日,工信部等五部门发布《关于推动轻工业高质量发展的指导意见》。随着相关政策持续落地,家电企业也有进一步动作。四川长虹内部人士表示,“长虹系”公司正积极响应当地开展的补贴总金额达2000万元的“2022年家电消费补贴活动”,并计划再进行追加补贴。美的集团、海尔智家、格力电器相关负责人也对记者称,目前公司正在推进新一轮以旧换新活动,在新政的指导下,相关活动的实施将更具明确性,会根据《指导意见》进行部分细节的调整,并进一步加强对回收拆解企业的引入。(证券日报)

2021-12-09 11:04

一图了解今年家电鼓励政策后的走势复盘

2021-12-03 05:59

家电行业“低迷之年”,三巨头逆周期加大资本开支

据统计,今年前三季度家电板块累计下跌24.2%,位列申万一级行业末位,为该板块2005年至今表现最糟糕的年度。光大证券在研报中直言,2021年是家电板块的“失意之年”。不过,就在全行业低迷的背景下,作为行业龙头的三家企业,美的集团、格力电器、海尔智家,不约而同地逆周期加大了资本开支力度,一方面是在二级市场上大手笔回购自家股份,另一方面则是加大在收并购方面的投资力度。(证券时报)

2021-10-28 00:37

零售业绩好转,机构认为四季度家电板块结构性机会犹存

截至10月27日收盘,申万家用电器指数年初以来累计跌幅超26%。机构人士表示,随着四季度需求端的稳步恢复,家电行业仍有望迎来结构性机会。(经参)

2021-09-18 06:16

激光电视产业吸引新玩家不断入局,核心器件国产化率三年内有望达80%

最新数据显示,相比彩电行业的持续低迷,2015年至2020年激光电视的年度复合增长率达到181%,预计今年同比增长超80%。目前,中国市场上可监测到的激光电视品牌数量已经有34家。除了海信、长虹、极米、坚果等已在激光电视领域布局多年外,三星、索尼、LG及爱普生、惠普、明基等全球玩家也不断加入,激光显示“大军”不断壮大。 (证券日报)

2021-09-08 11:56

电视用液晶面板价格急跌

从中国大陆、中国台湾、韩国面板厂商与电视厂商之间谈妥的8月大单优惠价格来看,成为指标的Open Cell(未安装背照灯等的半成品)32英寸产品为每张约75美元,与7月相比下跌13美元(15%),连续2个月降价。在7月价格持平的55英寸产品到8月下跌19美元(8%),降至210美元左右,15个月来首次转为下跌。有日本证券分析师表示,“年内的面板价格或将维持下跌态势”。(日经中文网)

2021-08-24 15:33

集邦咨询:上半年全球电视出货达9845万台,年增10%

据集邦咨询调查显示,2021年上半年电视市场需求在北美纾困补贴的刺激下,品牌持续进行库存回补,尽管第二季历经面板供不应求、整机生产面临长短料问题,使得品牌厂采取滚动式调整生产计划分批出货,上半年全球电视出货达9845万台,年增10%。由于整机成本上涨、运输时间拉长,旺季促销规模将受到抑制。因此,预估2021年下半年电视出货将年减8.5%,达1.17亿台。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 把握趋势突破,精准买入个股策略

- 宝塔线指标:洞察股市风云的中长期利器

- 个股异动背后的机遇与雷区:深度解析结构性行情中的操作策略

- A股投资警示:十种高危状态下慎抢反弹

- 操盘秘籍:精准抄底八大黄金法则深度解析

- KDJ指标的实战智慧:超级牛散的绝密策略揭秘

- 普通投资者如何高效看盘:解锁股市分析的钥匙

- 掌握MACD指标:精准逃顶的策略与注意事项

- 揭秘股市强庄:如何识别和跟随?

- 股市投资秘籍:识别后市多头占优的八大经典图形

- 掌握开盘三线,精准把握股市操作良机

- 王亚伟的股市智慧:揭秘四大投资法宝

- RSI指标的深度剖析:实战应用中的优势与缺陷

- 识破股市迷雾:真突破与假突破的较量

- 短线交易的智慧与陷阱:如何在股市中稳健获利

- 掌握投资精髓:从买入到卖出的全面策略

- 价值投资的双重策略:勇气与耐心的完美结合

- 炒股智慧:二十余年散户高手的深度剖析与实战策略

- 股市智慧:揭秘长期稳定盈利的股市秘诀

- 抄底艺术:智慧与耐心的双重考验

当前版本:V3.0