扫码报名

化学原料药:估值回归、专利悬崖、环保升级、集中度提升,四大因素驱动原料药行业稳步快速发展

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

化学原料药(Active Pharmaceutical Ingredient,API),指用于生产各类制剂的原料药物,是制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但病人无法直接服用的物质,而由这种粉末、结晶、浸膏状态的药物加工制成便于病人服用的给药形式(如片剂、胶囊、注射液、丸剂、软膏剂等等)根据它的来源分为化学合成药和天然化学药两大类。我国是全球最大的原料药生产和出口国。

化学原料药是药品的基础原料,是保障化学药品制剂生产、满足临床用药需求的基础,是影响药品质量、制约产能的主要环节。化学制药企业产生的化学废料较多,对于环境的污染较大,2018年,中国开始征收环境保护税,掀起“节能减排”新高潮,化学原料药低端产能出清进程加速。

从化学药品注册申请受理量来看,近年来,我国化学药数量逐渐提升,化学药品申请受理量持续增长。2018年,我国化学药品注册申请受理量为5969件,同比增长55.52%;2020年受理量为7904件,同比增长22.07%;2021年受理量增速减缓,受理量为8162件,同比增长3.26%。2023年1-8月25日,我国化学药品注册申请受理量达7603件,已超过2019年全年化学药品注册申请受理量。其中,补充申请受理数量最多,为3323件,占总受理量的45%;其次是仿制&已有国家标准,受理量为2372件,占总受理量的32%。

化学原料药最大的下游应用领域为医疗行业,最终为消费者所服务,医疗卫生机构数量的增加、消费者对化学药品的需求增大都为化学原料药提供更为广阔的发展空间。从我国医疗卫生机构来看,近年来保持上升趋势,2018年我国医疗卫生机构达99.74万个,同比增长1.09%;2020年受全球疫情影响,病症患者数量突然暴增,对医疗机构的需求增加,我国医疗卫生机构数量为102.29万个,同比增长1.52%;我国疫情得到控制,医疗卫生机构增长速度放缓,2022年,我国医疗卫生机构数为103.30万个,同比增长0.2%。

近年来,受国家医药供给侧改革、医药政策调整等因素的影响,国内的医药市场正在经历前所未有的调整。我国医药行业发展迅猛,目前已经成为全球主要原料药生产区域之一,虽然我国化学原料药行业相对于西方国家来说起步较晚,但目前已经上市一批医药重点企业,推动行业持续向前发展。

1.国家政策辅助发展,化学原料药市场逐渐规范

医药行业与人体健康息息相关,化学原料药作为医药行业的基础之一,近年来呈现良好的发展态势。为了化学原料药进一步高质量、高要求的发展,国家引起高度重视,政府出台一系列政策,以及颁布《药品管理办法》,对化学原料药的生产、加工、保存、销售等步骤提出规范化要求,保障药物质量和安全性,防范不良药物事件的发生。同时,我国提出健全政府监管、机构自治、行业参与、社会监督的医疗质量安全管理多元共治机制,提高医疗行业安全管理效率,提升我国医疗卫生水平。

2.需求增加拉动行业发展,市场规模逐渐扩大

我国人口逐年增长,新生儿增加、老龄化增长、国民健康意识增强等使我国对药瓶需求量增高,从而提高对化学原料药的需求,我国化学原料药产量增长速度加快。医药行业是关系国计民生、经济发展的战略性产业,当前我国化学原料药产业链相对成熟,产业规模逐渐扩大,未来,我国着力于化学原料药的深度开发,从量的发展转变为质的发展。

3.市场竞争压力增大,企业综合能力提升加快

科学生产、合理使用是保障化学原料药满足市场需求的重要措施,行业发展使得企业竞争压力增大,改善生产环境,促进产品技术创新,实现高水准生产是企业提升核心竞争的必然趋势。企业将在保证“量”的产出的同时,实现“质”的飞跃,聚焦综合能力的提升,促使产业链更加完善。

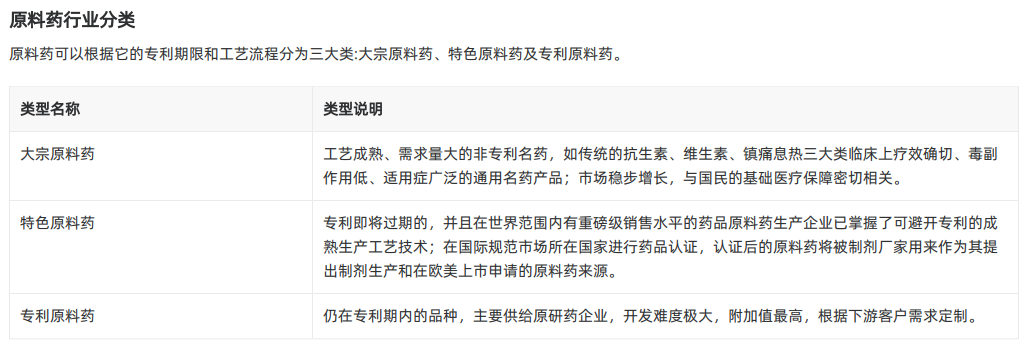

2、原料药的分类

2024-12-20 15:42

立方制药:收到加替沙星原料药上市申请批准通知书

2024-12-18 19:15

东北制药:获得恩格列净化学原料药上市申请批准通知书

2024-12-16 17:34

国药现代:全资子公司获得氨苄西林化学原料药上市申请批准通知书

2024-12-16 16:44

福元医药:获得达格列净化学原料药上市申请批准通知书

2024-12-16 16:24

赛托生物:子公司收到曲安奈德化学原料药上市申请批准通知书

2024-12-12 16:17

赛隆药业:子公司获得尼可地尔化学原料药上市申请批准通知书

2024-12-04 15:34

东亚药业:枸橼酸莫沙必利原料药获得韩国原料药品注册证书

2024-12-03 17:15

仟源医药:子公司获得“精氨酸培哚普利片(5mg、10mg)”《药品注册证书》及精氨酸培哚普利《化学原料药上市申请批准通知书》

2024-12-03 16:17

博瑞医药:子公司获得“地诺孕素片”《药品注册证书》、“地诺孕素”及“重酒石酸去甲肾上腺素”《化学原料药上市申请批准通知书》

2024-12-02 16:52

昂利康:获得头孢羟氨苄化学原料药补充申请批准通知书

2024-12-02 15:53

东亚药业:全资子公司头孢克洛原料药(酶法)获得欧洲CEP证书

2024-11-27 16:11

鲁抗医药:收到国家药品监督管理局颁发的阿哌沙班片《药品注册证书》及阿哌沙班原料药《化学原料药上市申请批准通知书》

2024-11-26 18:12

立方制药:收到美阿沙坦钾原料药上市申请受理通知书

2024-11-25 17:38

新华制药:碳酸司维拉姆原料药取得FDA注册批准函

2024-11-20 19:23

福安药业:全资子公司博圣制药拟投资建设“原料药绿色化、智能化高端生产场地建设项目”,项目预计总投资为4.28亿元

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网