扫码报名

民营医院:老龄化阶段下医疗需求多样化,民营医院大有可为,与公立医院差异化竞争为发展方向

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

民营医院(Private hospitals),是指非政府公办的,具有私人性质的医院。民营医院大部分是由社会出资以营利性机构为主导所办立的卫生机构;也有少数为非营利机构,享受政府补助。

随着我国人口老龄化加速和全面二孩政策的放开,医疗服务需求日益增长,诊疗次数有望逐年持续提升。政策鼓励引入社会资本办医,促进民营资本参与公立医院改革,一些公立医院已经陆续被民营资本收购,预计未来收购整合将持续。公立医院民营化,可提升医院的运营效率,为患者提供更广泛的医疗选择,为我国多层次医疗体系的发展起到了推动作用。

在民营专科医院的投资回报显著高于综合医院的情况下,较高的竞争壁垒和可规模化扩大营收的民营专科医院是理想的投资对象。从盈利角度考虑,美容整形医院、五官科医院、口腔医院、生殖医院的利润率和ROE水平大幅领先其他专科医院。从竞争壁垒角度考虑,以上几种公立医院中不属于重点科室,因此和公立医院竞争关系较为缓和。从具有连锁经营的角度考虑,其对医生的依赖程度低,而对设备的需求大。方便连锁经营,扩大市场份额。

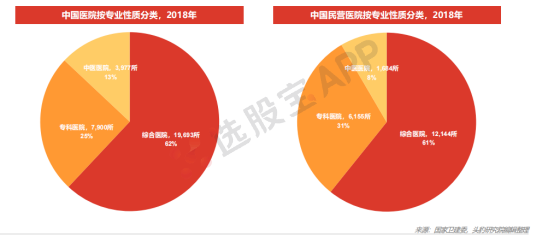

2、中国医院按专业性质分类

中国医院按专业性质分类可主要分为三大类:综合医院、专科医院以及中医医院,且综合医院占据主导位置, 承担了中国大部分的医疗服务需求。

专科医院指专门从事综合医院细分科室的疾病诊断、治疗的医疗服务机构。相较大型综合医院,专科医院分科 单一,但能够针对相关领域提供较为专业化、特色化的医疗服务。此外,随着中国经济发展水平的提高,医疗服务早已突破“有病求医”的观念,医疗消费动机表现出多层次、多样化的特点,使得美容、整形、牙科、康复等专科医院在近年快速增长。

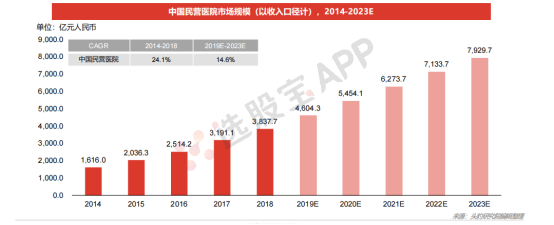

3、中国民营医院市场规模

中国民营医院收入体量相对公立医院较小,但规模增速较快。截至2018年,中国民营医院诊疗服务量达5.3亿人 次,占医院总诊疗人次的14.8%,同比增长8.2%,入院人数达3,666万人,占医院总入院人次的18.3%,同比增长 10.4%。

2014年,中国民营医院总收入达1,616.0亿元,2018年,中国民营医院总收入达3,837.7亿元,年复合增长率 24.1%。基于过往增长,预计2023年中国民营医院总收入将达7,929.7亿元,年复合增长率14.6%。

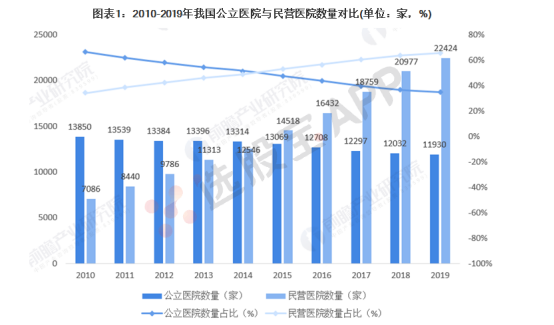

2010-2019年以来,公立医院的数量逐渐下降,民营医院的数量逐渐上升,2015年,民营医院的数量首次超过公立医院的数量。截至2019年底,公立医院的数量为11930家,民营医院的数量为22424家。截至2019年底,民营医院的数量占比已达65.27%,公立医院的数量占比进一步缩小至34.73%。

4、民营医院发展逻辑

民营综合医院核心的问题其实就在于医生,只有掌握优质医生资源并且能够管理好医生这个特殊群体,才有与公立医院竞争的可能性。

在政策不断鼓励社会化办医的基础上,优质医生外流的障碍已经打破;带量采购、反商业贿赂的推进对于医生利益的影响是医生外流的底层逻辑;军改的推进则是让医生群体看到民营医院也不错的导火索:

一,外流无障碍:社会化办医一直是政策鼓励的方向。社会化办医不管在国家层面还是省市级层面一直都是政策大力鼓励的方向,如:1)限制公立医院数量和规模,给社会办医预留充足的发展空间;2)鼓励多点执业,打通医生流通的障碍;3)医保对接,符合条件的社会办医机构纳入医保与公立医院同等对待;4)税收优惠,免征增值税,所得税支持,为社会办医提供发展空间。

二,底层逻辑:带量采购+反商业贿赂,医生追求阳光化收入。医生的收入体系中一直包含着一块灰色部分,这也是医改要解决的“以药养医”的问题。而带量采购和反商业贿赂的双管齐下,已经从根本上逐步解决了医生在药品中的利益问题。

带量采购:一方面药品在流通中的价格水分被挤压,已经没有能力再支付过去那么高昂的销售费用;另一方面,由带量采购来决定使用哪家的药品,医生在品牌使用的决定权明显下降。

反商业贿赂:明显增加了药企、医生的违法成本。

三,军改的推进让民营医院获得了大量的优质医生资源(以国际医学为例,医生资源堪比现在的西京医院、唐都医院;),同时医生群体之间的口口相传也让医生真正看到了民营医院这一个另外的可能性。

5、产业链代表公司

2024-09-10 09:27

民营医院概念持续活跃,海南海药、皓宸医疗双双涨停,新里程、澳洋健康、万方发展、光正眼科等跟涨

2024-09-09 09:58

民营医院概念逆势拉升,皓宸医疗、澳洋健康涨停,盈康生命、济民健康、国际医学、新里程等跟涨,消息面上,商务部等三部门日前发布关于在医疗领域开展扩大开放试点工作的通知

2022-11-21 09:27

通策医疗开盘跌6.62%,公司实控人吕建明先生因涉嫌信息披露违法违规,收到证监会立案告知书

2021-06-30 17:25

2021上半年20大牛股,8只出自这一板块

在*ST众泰四倍涨幅带领下,ST+摘帽成为上半年最大赢家,前20大涨幅公司中共有8家与该板块相关。此外芯片股中程发力,中报季股价迎来狂飙;华为依然是A股第一题材机,鸿蒙、汽车两大龙头涨三倍;新能源中,锂电池、光伏各有1家代表,白酒、医药2家,大热赛道医美、民营医院、新冠检测1家。

2021-05-10 11:07

龙头6天涨了51.5%,民营医院底层逻辑和2014年有何不同

三星医疗等公司有点疯。

2021-05-13 10:49

一图了解A股民营医院标的及旗下医院资产

2021-05-10 10:03

一图了解A股部分民营民营医院标的

2021-04-01 19:26

0401强势股脱水 | 涨价100元=3亿利润,它被百万封单强买

有逻辑支撑的强势股都在这里了! ①国内外需求共振,业绩暴增45倍,百万封单大买。 ②一张朋友圈截图引发的板块暴涨。 ③一个千亿颜值经济细分。 ④高科技酿酒,这只包装股拐点来了。

2021-03-26 21:19

0326强势股脱水 | 坤坤调仓了!奇怪的是,这个领域他铁心死守,一股没动

有逻辑支撑的强势股都在这里了! ①这个行业需求太强了!公司完全来不及做,只能一直在砍客户、砍单 ②CXO yyds! ③高镍总龙头,今年是业绩年。 ④稀缺“新高股”,去年增长388%,今年在高基数下预计还能增长137%。

2021-03-23 19:11

更新: 刚刚上市就宣布大手笔买公司,目标公司下游客户包括长征火箭、航发、航天电子等,从民用扩展到军用,国产CAE生态又补上重要一环——3月23日脱水个股(评级日报)

国产CEA软件龙头,积极扩张

2021-02-09 19:11

汽车制动系统龙头,市占率超10%,设立墨西哥子公司零关税开拓美国市场,电子化将成为公司业绩加速期——2月9日脱水个股(评级日报)

细分龙头,加速开拓海外市场

2021-02-02 19:12

轮胎行业的后起之秀,杀入广汽、长城、吉利、北汽供应链!未来三年新产能密集释放,复合增长率超30%,零售渠道大幅突破,同比大增286%——2月2日脱水个股(评级日报)

高速增长仍将持续,市场开始接受行业逻辑。

2020-12-15 06:45

瑞丽医美寻求通过香港IPO发行3.425亿股股票,IPO发行价指导区间为每股0.30-0.40港元

2020-12-11 08:00

医美终端诊疗机构专题:区域性连锁龙头格局初现

2020-12-06 10:15

估值水涨船高之后,医药股的投资机会更多来自于细分领域和个股

2021年中银医药看好:1、非医保领域的医疗、药械,包括:医美、细胞治疗、眼科、基因治疗等;2、创新药及CRMO产业链;3、医疗器械、设备类的国产进口替代;4、第三方独立实验室;5、血液制品、疫苗;6、原料药产业。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网