扫码报名

有色 · 钛:钛是重要的战略金属,具有高强度、耐腐蚀、耐高温等优良特性,在航空航天、医疗器械、化工等领域应用广泛

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

钛素有“太空金属”、“未来金属”、“海洋金属”等美誉。其化学符号是Ti,银白色,密度不足钢的60%,是难熔金属中密度最低的金属元素,具有银灰色、质软、有延展性、熔点高(1660℃)、沸点高(3287℃)、顺磁性、生物相容性、低的膨胀系数等优异的物理性质和抗腐蚀性等化学性质。

钛矿主要用于生产钛白粉、电焊条、海绵钛等。其中钛白粉行业是钛矿的最大用户,其需求量占我国钛矿总用量的85%左右。

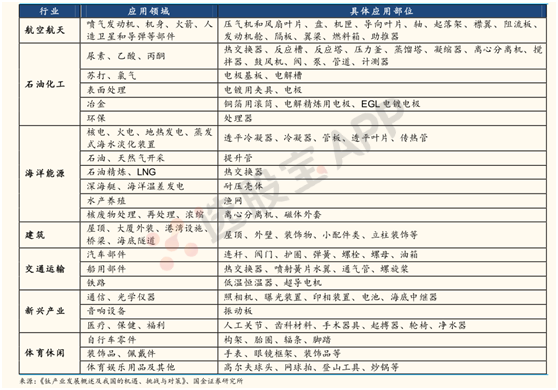

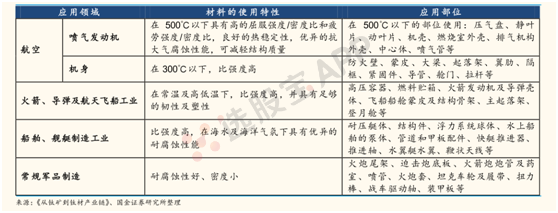

由于钛具有比强度高、耐腐蚀性强等优点,钛材在空中、陆地、海洋以及外层空间都有广泛的用途:航空航天、海洋工程、医药、化工、电力、冶金、制盐等。一般认为化工、电力、冶金、制盐为其传统需求,航空航天、海洋工程、医药为近几年才出现的新兴需求,增长空间巨大。

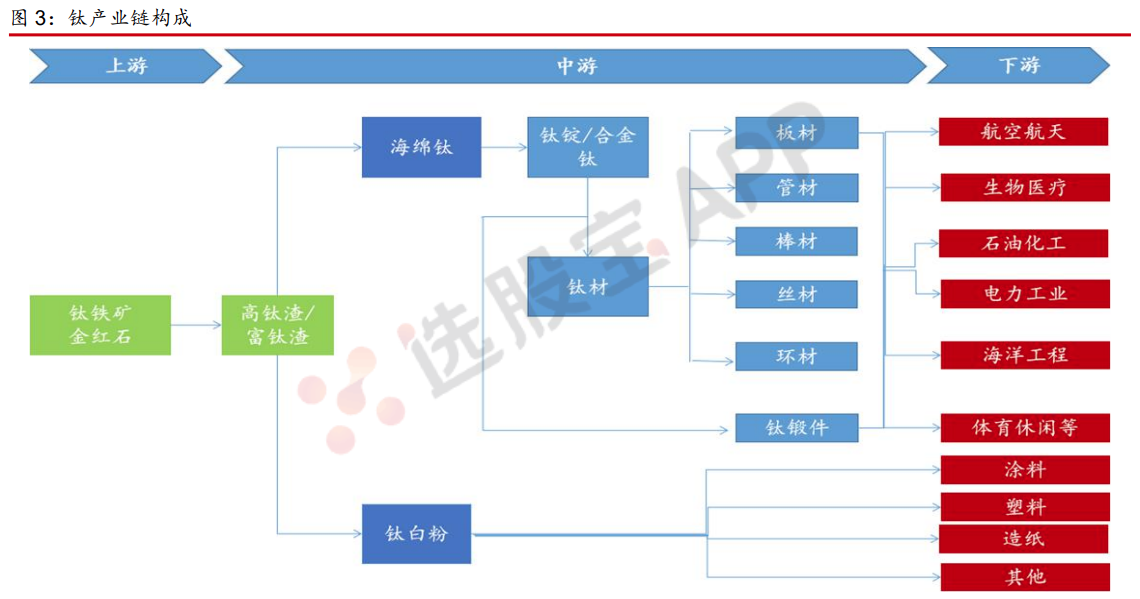

2、产业链解析

钛产业链有两条不同的分支。第一条是钛材工业,从钛铁矿和金红石采选开始,制造海绵钛,然后制成各种金属产品,用于航空、航天、航海、化工、民用等领域。第二条是钛白粉工业,从钛铁矿和金红石采选开始,通过化学过程生成化工中间产品——钛白粉,用于涂料、塑料和造纸等行业。

3、全球钛矿市场呈现寡头垄断

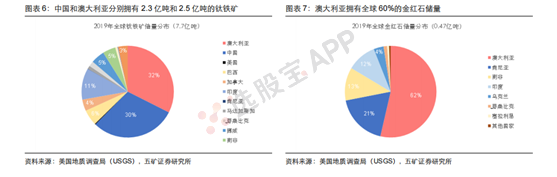

全球钛资源储量丰富,目前具有工业利用价值的钛矿资源主要以钛铁矿、金红石两种为主,钛铁矿储量占比高达95%。据USGS数据显示,2019年全球钛矿总储量约为8.2亿吨,其中钛铁矿7.7亿吨,金红石0.5亿吨。中国和澳大利亚,作为钛铁矿储量最大的两个国家,分别拥有2.3亿吨和2.5亿吨的储量。金红石方面澳大利亚独占半壁江山,拥有0.29亿吨储量。

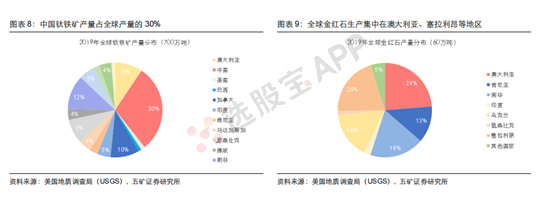

钛矿生产较为集中,全球呈现寡头垄断。2019年全球钛矿产量760万吨,同比小幅增加1.9%,其中钛铁矿产量为700万吨,金红石产量60万吨。从全球钛矿产量分布来看,钛铁矿的生产主要集中在中国、南非、加拿大、澳大利亚四个国家,金红石的生产主要位于澳大利亚、塞拉利昂、南非、乌克兰等地区。全球钛矿原料供应商中,英国力拓(Rio Tinto)独占25%市场份额、澳大利亚澳禄卡(Iluka)占比 16%,南非爱索矿业(Exxaro)和爱尔兰肯梅尔资源(Kenmare)各占11%和5%。四大集团在钛矿市场的占有率接近60%,形成寡头垄断。

4、国内钛材行业格局

中国钛工业在第一个五年计划时期的1954年开始起步,先后建设以遵义钛厂为代表的10余家海绵钛生产单位、以宝鸡有色加工厂为代表的数家钛材加工单位,同时也形成以北京有色研究总院、西北有色金属研究院为代表的科研力量,也因此成为继美国、苏联和日本之后的第四个具有完整钛工业体系的国家。

如今中国已成为名副其实的钛工业大国,但还不是钛工业强国。高端钛材的研发能力尚不成熟,高低端钛材的供需处于结构性失衡的状态。

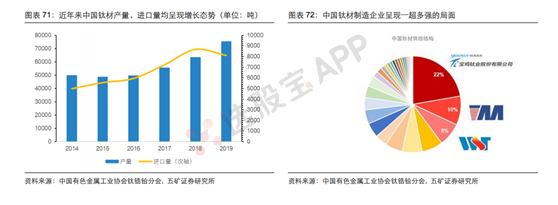

2021年起中国“十四五”规划和军队现代化建设正式进入加速期,航空航天、军工装备等高端领域用钛大幅提升,2019 年中国钛材总产量为7.5万吨,同比增长18%。从产品组成上来看,板材为主要产品,产量达3.9万吨,同比增加9%,占据钛材产量的52%。从供给结构来看,中国钛材制造企业呈现一超多强的局面。“一超”为中国钛企龙头宝钛股份,“多强” 包括西部超导、西部材料等公司。

虽然中国高端钛材制造能力近年来高速发展,但仍无法完全满足下游军品钛材的旺盛需求,部分钛材仍需从乌克兰、哈萨克斯坦等国进口。2019年中国钛材总进口量达8116吨,小幅下滑7%。

5、钛材料主要应用领域

钛材下游广泛用于材料化工、水利电力、航空航天、冶金钢铁等多个领域

6、尤其在航空领域潜力巨大

全球来看,航空用钛约占钛材消耗总量的一半,美、俄等国家航空钛材占比甚至超过70%,而目前我国这一比例仅为20%。我国航空钛材刚刚起步,随着近几年我国航空装备的换代放量,民机制造领域取得重点突破,航空钛材将迎来可观的增量需求。当前,国际先进战机机身含钛比例已超过40%,民用航空领域的空客A380和波音B787含钛量分别达到10%和15%。

此外,中国的国产大飞机C919正处于高强度试飞阶段,尚不具备量产的能力。自2000年以来, 钛材需求主要集中在中低端的石油化工领域,2016年起中国“十三五”规划的制定以及国防军队现代化的“三步走”战略的更新,航空航天领域用钛量不断提升。2019年中国钛材总消费量达6.9万吨,其中航空航天用钛量约为1.2万吨,占总消费量的17%,近两年的 CAGR达10%。分析认为,虽然近年来中国航空航天、船舶制造、海洋工程等高端用钛占比持续优化,但是与全球钛材需求结构相比,高端用钛占比依旧偏低,未来增量空间广阔。按照目前28家国内外客户总计815架订单量(30%的成材率、70%的损耗率)进行测算,预计C919的成功量产将为商业航空用钛领域新增45000吨的钛材需求。

7、钛矿价格上涨有望延续

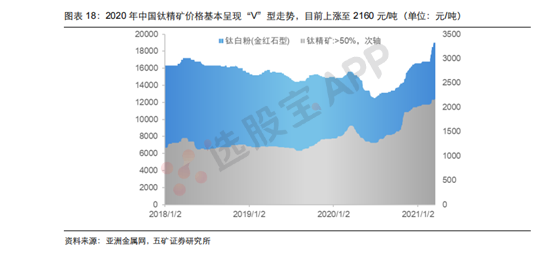

由于90%的钛精矿被用于制造钛白粉,钛矿价格主要取决于钛白粉的需求市场。随着中国疫后经济迅速恢复叠加传统需求旺季拉动,下游建筑行业开工率回升,同时海外钛白粉需求大幅改善,钛白粉市场回暖显著。受下游需求拉动,2020 年到2021年初中国钛精矿价格基本呈现“V”型走势,目前上涨至2170元/吨,创近三年新高。另外海外主流钛矿厂商产量下行所导致的供应收紧也是导致钛矿价格上涨的重要因素。除Iluka(澳禄卡)新矿山投产导致的产量增长,Rio Tinto(力拓)、Kenmare(肯梅尔)等矿商的钛矿产量均呈现不同程度的下滑。目前中国仍有 1/3 的钛矿仍依赖于进口,海外产量的下滑势必对钛矿价格上涨形成一定刺激。

分析认为:未来2-3年全球疫情的稳定控制将助推钛白粉市场需求逐步回暖,再加上海外部分钛矿资源面临枯竭引发的供给不足,钛矿价格预计持续上涨。

2024-12-05 15:16

商务部回应欧盟拟对华二氧化钛征收反倾销税:不愿看到中欧贸易摩擦升级(日月谭天)

2024-12-02 20:38

钒钛股份:拟与鞍钢集团有限公司签订《采购框架协议(2025-2027年度)》和《销售框架协议(2025-2027年度)》

钒钛股份公告,2025-2027年,公司预计向鞍钢集团销售商品总额分别为68.5亿元、70亿元和71.5亿元,采购商品总额分别为118.8亿元、121.2亿元和128.7亿元。销售商品主要包括钒钛产品及电力和其他产品及服务,采购商品主要包括原辅材料及电力和其他产品及服务。

2024-10-24 04:20

美国提请七国集团(G7)制裁俄罗斯钯金和钛金属

2024-08-02 17:02

龙佰集团:与四川资源集团签订战略合作框架协议,将在钒钛磁铁矿精深加工领域深化合作,在钒钛下游产业链延伸方面进一步深化合作,共同谋划合作获取国内及海外优质矿产资源等

2024-06-28 10:53

一图了解钛工业产业链的主要上市公司

2024-05-11 18:52

四川采取6项举措打造钒电池储能产业基地

四川省经济和信息化厅材料工业处处长卿家胜介绍,四川具有清洁能源可开发潜力大、钒钛产业基础较好的优势,针对当前形势下钒电池储能初期投资大、企业单方面资金压力大、应用推广不足等问题,四川提出开展应用试点示范、强化技术自主创新、扩大钒制品生产供给、推动产业降本增效、加快打造产业集群、培育完善标准品牌等6项举措。“下一步,我们将开展钒电池储能应用试点示范,加快关键核心技术攻关,扩大储能用钒制品生产规模,建立健全钒电池储能技术标准体系,构建上中下游产业链、供应链,发展稳定、配套完善的产业集群,打造国内领先的钒电池储能产业基地。”(新华网)

2024-05-09 22:08

据丘钛科技4月业绩,该公司4月摄像头模组销售数量增长39.2%

2024-01-30 17:39

盛和资源:预计2023年净利润3亿元-3.9亿元,同比减少75.53%到81.17%;受主要稀土产品市场价格振荡下行,锆钛产品市场价格相对弱势运行,以及进口稀土精矿和海滨砂等原材料成本变动滞后等因素影响,公司主要产品销售均价及毛利率较上年同期大幅下降

2024-01-22 19:18

鲁北化工:拟共同投建年处理60万吨锆钛矿精选项目

鲁北化工公告,为满足公司对钛矿资源的需求,稳定钛白粉产能,公司拟出资1650万元占股55%与上海钛宝化工科技有限公司(出资750万元,占股25%)、海南鑫富供应链有限责任公司(出资600万元,占股20%)共同设立山东鲁北锆钛新材料科技有限公司。以该项目公司为经营主体,建设钛精矿、金红石、独居石及锆英砂深加工基地,主营钛精矿、金红石及锆英砂的加工和销售,预计产能为60万吨/年。项目名称为“年处理60万吨锆钛矿精选项目”。

2024-01-04 23:50

三星首款钛合金手机或本月推出,关注相关产业链投资机会

2024年预计将为钛合金导入放量大年。今日重要性:✨

2023-12-16 21:22

日本:新型合金电极可直接电解海水生产氢

日本一个研究团队研发出一种合金电极,能直接电解海水生产出氢,且电极金属全部属于贱金属,成本低且耐久性好。以电解水制备氢通常需要消耗大量淡水及贵金属电极,对生产地淡水资源要求较高,成本也高。名古屋大学日前发布新闻公报说,来自该校及筑波大学、高知工科大学等机构的研究人员选用钛、铬、锰、铁、镍等9种贱金属,制成了高熵合金,并将这种合金用作电解海水时的阳极。高熵合金指5种及以上且原子量基本相等的金属形成的合金。试验显示,这种合金能维持阳极电解性能超过10年。公报称,研究人员用工业中常用的电弧熔炼法熔解9种高纯度的金属锭制造了合金,再将合金锭加工成板状并评估其各种电化学性能。(新华网)

2023-12-15 13:33

明年科技行业第一场重磅发布会,有望掀起三个热门行业新浪潮

2023-11-08 19:23

安宁股份:参与竞拍攀枝花市经质矿产有限责任公司及其关联企业实质合并重整案重整投资人资格,本次竞拍最高报价为65.08亿元。公司综合判断此标的最高价值不超过65亿元,因此公司做出了放弃竞价的决定,未能竞拍到本次标的

2023-11-06 09:05

有色钛:小米钛金属版手机供不应求,大厂集体引领下,3C成为钛合金新需求增长点

由于钛合金材料的加工难度大且材料良率较低,过去在消费电子领域一直没得到广泛使用。

2023-11-05 19:23

消费电子钛合金结构件产业链

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网