扫码报名

印染:印染行业受环保政策趋严和绿色制造需求驱动,技术升级与工艺改进成为行业发展的关键

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

印染又称为染整,是指对棉纺织品、毛纺织品、麻纺织品、丝织品、化学纤维纺织品以及针织或钩针编织物进行漂白、染色、印花等工序的加工。其上游为坯布及染料供应商,下游则为服装家纺等制造领域。

印染作为传统行业,历史上的大行情主要与染费提价以及下游需求有关,周期性较强。

板块催化因素,化工厂发生安全事故(响水),环保政策(浙江关闭小印染厂)

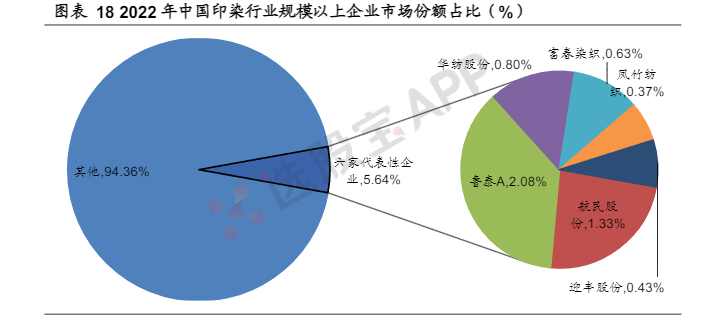

纺织印染加工行业处于服装产业链中游,市场集中度较低。印染行业作为产业链的中间环节,起着提升纺织品档次并提高产品附加值的重要作用。近年来,产业内多家企业进行了上下游布局,业务范围延伸。全产业链布局有利于公司降本增效,提高公司综合竞争力。据国家统计局披露的行业总规模数据以及2022年各公司印染行业业务营收,得出6家代表性印染行业上市公司的市场份额合计占比不到6%,印染行业整体较为分散,市场集中度较低。

印染行业总规模约3126亿元,十三五规划后环保政策趋严加速淘汰落后产能,行业集中度有望持续提升。印染行业较为分散,主要以中小加工厂为主,随着2016年十三五规划后环保政策趋严,加速印染行业淘汰耗能和污染较大的落后产能、推动产业结构升级。据国家统计局,印染行业2015-2020年规模以上企业数量持续减少,而2021、22年有所增加,2022年规模以上印染企业1716家,同比增长8.3%,另一方面,据国家统计局,2022年印染行业总营收约3125.8亿元。2015-22年印染企业营收和利润总额同比增速期间略有下滑,并于2021年有增长迹象。此外,2015-22年印染行业销售利润率保持在4%-6%之间,2022年纺织业规模以上企业利润率略有下滑,下降至2.59%。

2、印染产业链与面料着色工艺

作为服装面料的三大种类,将坯布印染之后而成的印染布占比最大;由纺色纱织成的色织布占全球棉纺行业份额仅为7%,而直接将棉纤维染色的色纺纱产量仅为棉纱产量的5%。

3、印染与环保

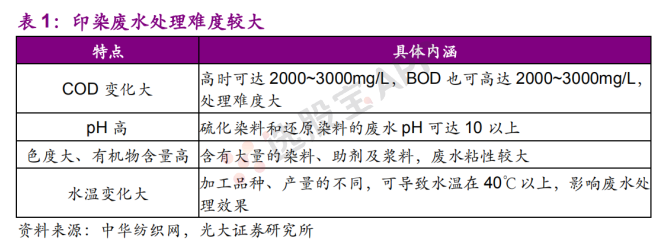

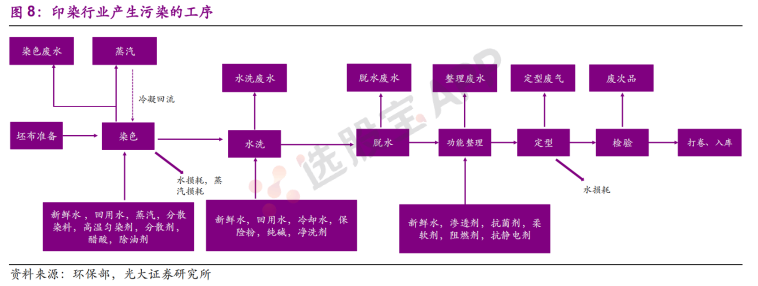

印染行业是环境污染较为严重的行业。印染中的染整及制革工序产生的污染主要为水污染。印染包括退浆、煮炼、漂白、丝光、染色、印花和整理等工序,产生的废水包含纤维原料以及加工过程中使用的染料、助剂、浆料等,往往含有重金属、甲醛、卤化物等混合,污水成分复杂、难以降解,具有致敏性。纤维织物印染过程中加碱,印染废水高 pH 且差异较大;印染厂每加工 100 米织物将产生废水量 3~5 吨;印染工艺是在加热条件下进行,所以废水温度高;废水 COD(化学需氧量)、BOD(生化需氧量)含量高,波动大。同时印染后排出的污水处理难度较大。

印染行业附加值相对较低、经济贡献较小,但污染较为严重,据环保部统计,2015 年全国各行业中纺织业废水排放量占比为 10.1%,化学需氧量排放占比为 13.1%,其中印染行业污染最为严重,约占纺织业废水排放的80%,而纺织业收入在工业总体收入中占比仅为 3.6%,印染行业收入占比更低。因此地方政府更加重视环保影响后,对印染企业环境污染的容忍度降低,开始出台政策关停印染产能。

未来国家对印染行业环保要求会愈加严格。目前国内的印染废水排放标准追平甚至超过发达国家标准,我国新建印染企业废水排放标准 COD100mg/L,环境敏感区如浙江省限值 60mg/L,日本国家标准是 COD120mg/L,欧盟一般地区和敏感地区标准均为 125mg/L,美国洗毛废水排放标准是 140mg/L,整理废水标准是160mg/L。

2024-01-08 16:09

迎丰股份:拟在柯桥马鞍2022-15地块新建年产1.29亿米高档印染面料绿色环保智能生产线,计划总投资约3.4亿元

2023-03-13 20:11

富春染织:子公司拟投资年产11万吨高品质筒子纱染色建设项目,项目计划总投资为7亿元

2023-02-15 14:16

印染:生产成本上升,各大染厂抱团涨价

印染行业集中度将呈现提升趋势。

2023-02-01 18:40

远信工业:拟定增募资不超过2.86亿元,用于远信高端印染装备制造项目

2022-12-19 15:52

迎丰股份:拟通过支付现金的方式以2.3亿元收购绍兴布泰纺织印染有限公司100%股权;本次收购事项完成后,绍兴布泰将纳入公司合并报表范围

2022-10-25 17:25

远信工业:与绍兴柯桥经济技术开发区管理委员会就远信高端印染装备制造项目签订投资合作协议,由公司在柯桥经济技术开发区投资建设智能化工厂项目,该项目主要研发制造自动染色机及自动输料系统以及高效智能废气热能回收、除尘除油一体机等,项目预计总投资10亿元

2022-08-15 15:46

富春染织:拟对湖北富春年产6万吨高品质筒子纱染色建设项目追加投资不超过1.5亿元

2022-07-06 18:00

三房巷:拟将印染车间的相关资产出售给浙江东翔实业有限公司,交易定价为2050万元

2022-01-21 16:08

富春染织:预计2021年净利润2.2亿元-2.4亿元,同比增长94.15%-111.8%

2021-12-27 16:39

富春染织:拟投资年产6万吨高品质筒子纱染色建设项目,总投资7.5亿元

2021-12-10 18:22

浙江龙盛:受疫情影响,公司位于浙江省杭州湾上虞经济技术开发区的所有子公司已开始逐渐减量及有序临时停产;预计本次逐渐减量及有序临时停产将延迟公司上述产品的生产和交付,会对公司本月经营业绩产生不利影响,但对公司2021年度总体业绩的影响相对有限

2021-12-07 17:02

富春染织:拟投资年产6万吨高品质筒子纱染色建设项目并拟设立全资子公司购置土地,项目总投资7.5亿元

2021-11-16 17:31

富春染织:拟投资年产3万吨纤维染色建设项目并拟设立全资子公司购置土地,项目总投资约5亿元

2021-10-15 11:16

用汽成本大涨,浙江、广东、江苏染费上调

近期纺织行业用汽成本直线上涨,浙江、广东、江苏部分印染厂再发染费调整通知,染色类上调300-1000元/吨不等。有染厂表示,10月15日起上调染费每吨500元,如使用发电机供电上调每吨1000元。(七彩云)

2021-09-27 15:42

迎丰股份:近日,公司所在街道热电企业逐步恢复供热。截至本公告日,公司已全面复工复产

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网