扫码报名

有机硅:中国是全球最大的有机硅单体生产国和消费国,产能占比过半,有机硅在新能源、电子和建筑等领域需求旺盛

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

有机硅一般泛指硅原子四个键上连接有羰基的化学分子材料,硅原子上带有各种有机集团,包括甲基,乙基,烷氧基,苯基等,但目前最主要应用的是[Si-O-Si-O]n为主链,且硅原子上另外两个集团是甲基的环硅氧烷(DMC),下游占比在90%以上,也是我们日常所说有机硅单体。

电绝缘性,耐高低温,异质高粘结,绝水性是有机硅四大优良性能。国内有机硅下游需求以硅橡胶为主,目前国内下游需求占比在70%左右,除了硅橡胶,主要用于纺织品、日化的硅油,硅烷偶联剂也是下游主要需求领域。

我国已成为全球最大的有机硅单体生产国和消费国,产能占全球总产能的51.3%。有机硅单体/中间体的生产制造是整条产业链的核心,其生产工艺复杂、流程长、技术壁垒较高,属于资本密集型与技术密集型产业,国内外集中度均较高,议价能力强。

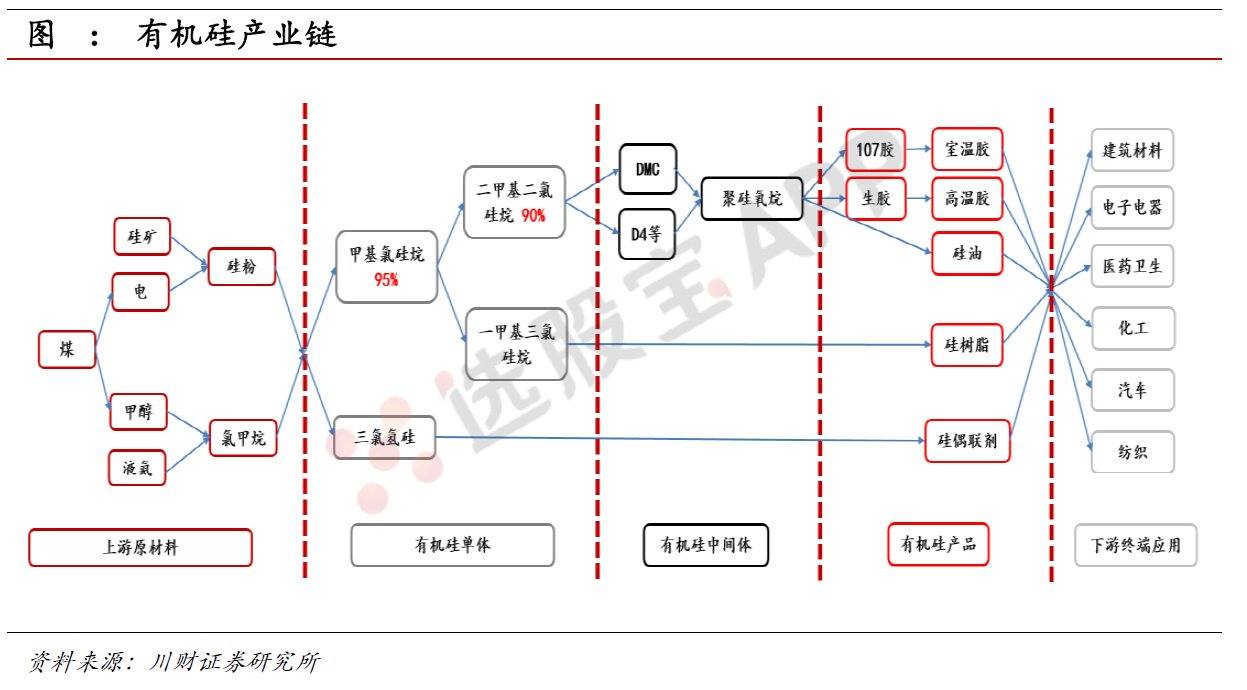

2、有机硅产业链

有机硅产业链主要分为:有机硅原料、有机硅单体、有机硅中间体、有机硅深加工四个环节,其中有机硅单体/中间体生产环节是有机硅产业链的核心。

有机硅的主要商品都为聚合物形式,而相应的单体称为有机硅单体,主要包括甲基氯硅烷、苯基氯硅烷、乙烯基氯硅烷、甲基苯基氯硅烷等,最常用的有机硅单体为二甲基二氯硅烷,约占市场总量的90%以上,其次为苯基氯硅烷,约占市场总量的5%。

有机硅中间体DMC指的是二甲基二氯硅烷经水解、裂解工艺后制得的二甲基硅氧烷混合环体,DMC的原料为二甲基二氯硅烷;而二甲基二氯硅烷则主要由甲醇与氯化氢气液相催化法合成氯甲烷,再以氯甲烷与硅粉在流化床反应器中合成甲基氯硅烷混合单体,混合单体经过精馏分离得到产品二甲基二氯硅烷。

下游产品方面,主要有硅橡胶(室温硫化胶和高温硫化胶)、硅油、硅树脂、硅偶联剂等四大类别,具体产品多达7000多种,终端应用领域遍布建筑材料、电子电器、医药卫生、化工、汽车、纺织等行业。

3、有机硅下游产品——硅橡胶

硅橡胶是有机硅最重要的下游产品,其具有橡胶种类中最广的工作温度范围(-100~350℃),耐高、低温性能优异,按其硫化度可分为室温硫化型和高温硫化型两类;建筑幕墙、门窗密封和汽车、中空玻璃加工是室温硫化硅橡胶最主要的应用场景,分别占室温硫化硅橡胶消费量的27%、25%、13%和12%。高温硫化硅橡胶主要应用于电子、绝缘子、电线电缆、汽车和航空航天等领域。

4、有机硅下游产品——硅油

硅油对有机硅需求占比为20%,是有机硅第二大的消费领域。硅油是无色(或淡黄色)、无味、无毒、不易挥发的液体,具有卓越的耐热性、电绝缘性、耐候性、疏水性、生理惰性和较小的表面张力,主要应用于纺织助剂和个人护理用品。

5、有机硅下游产品——硅树脂

硅树脂是一类热固性材料,具有优异的热氧化稳定性,在250℃高温下加热24小时后,仅失重2~8%;并且电绝缘性能优异,在常温下能保持其良好的绝缘性能,主要应用于绝缘漆、高温涂料、变压器线圈和封装材料等领域。

6、有机硅下游产品——硅烷偶联剂

硅烷偶联剂是一类在分子中同时含有两种不同化学性质基团的有机硅化合物,其分子中同时具有能和无机质材料(如玻璃、硅砂、金属等)化学结合的反应基团及与有机质材料(合成树脂等)化学结合的反应基团,广泛用于玻璃纤维的表面处理、填充塑料和作为密封剂、胶粘剂和涂料的增粘剂等。

7、有机硅产业供给侧改革政策

环保政策趋严,产能扩张门槛提高。国家《产业结构调整指导目录(2013修正)》将新建初始规模小于20万吨/年、单套规模小于10万吨/年的甲基氯硅烷单体(有机硅单体)生产装置归为“限制类”,因此新进入者的门槛被提高到20万吨,投资额至少20个亿;对于现存在生产者来讲,受限制类的影响,国内目前的12家企业在原有园区内新建装置,单套产能至少10万吨,如果在新的园区建设,同样要求新建规模为20万吨,这无疑提高了产能扩张的门槛。此外,有机硅生产过程中会产生大量的废水废气以及固体废弃物,因此通过环评难度较大,这也在客观上增加了有机硅新增产能投放的难度。

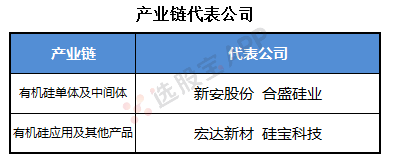

8、产业链代表公司

2024-12-20 13:25

有机硅板块震荡拉升,新亚强午后涨停,宜安科技、晨光新材、远翔新材、集泰股份、回天新材等涨幅居前

2024-11-18 09:26

有机硅板块开盘领涨,硅宝科技20cm涨停,东岳硅材、润禾材料、金银河、鲁西化工等纷纷高开

2024-09-25 17:29

硅业分会:下游部分企业节前阶段性采购补货,工业硅价格整体持稳

硅业分会发文表示,本周工业硅现货市场成交询单情况仍较为清淡,多数企业以交付前期订单为主,报价持稳。FOB价格受汇率波动影响,报价有小幅上调。供应端,北方地区稳定生产,西南地区计划在10月初开始逐渐停炉减产,整个9月份产量变动较小,实际减量将在10月份体现。需求端,有机硅在利润向好叠加传统需求旺季的加持下,单体开工负荷仍将维持在高位水平,对工业硅需求维持一个较高水平;多晶硅厂企业平稳生产,对工业硅按需采购;铝合金厂夏休结束,恢复生产,但整体仍是少量按需采购工业硅。

2024-08-20 22:21

宏柏新材:与迈图公司签署合作意向书,共同生产和销售某些硅烷产品

宏柏新材8月20日晚间公告,公司近日与Momentive Performance Materials Inc.(简称“迈图公司”)签署了《合作意向书》。双方有意进行一项业务合作,共同生产和销售某些硅烷产品,包括生产和销售该等产品所需的关键中间体和原材料。为落实前述业务合作关系,双方旨在中国投资和设立一家生产、销售前述硅烷产品的合资公司。经初步测算和评估,合资公司整体商业估值约为人民币11.37亿元。公司将在合资公司中持有的股权比例为51%,迈图公司将在合资公司中持有的股权比例为49%。

2024-08-08 22:36

新安股份:拟9250万元参设产业投资基金

新安股份8月8日晚间公告,公司拟作为有限合伙人,与财通资本、开化华控、建德经开共同出资发起设立浙江新安财通产业投资基金合伙企业。该基金将围绕公司产业链及产业生态领域,投向包括但不限于硅基新材料、磷基新材料、新能源电池材料、半导体材料及新装备、合成生物、新能源、智能制造、数字经济、开化县和建德市重点布局产业项目及其他市场化股权项目。该基金合计认缴出资额为2.5亿元,其中公司认缴出资9250万元,占基金份额的37%。

2024-07-11 16:08

硅业分会:本周硅片价格持稳运行

硅业分会:本周硅片价格持稳运行,其中N型G10L单晶硅片(182183.75mm /130μm/256mm)成交均价维持在1.12元/片,环比持平;N型G12R单晶硅片(182210mm/130μm)成交均价维持在1.31元/片,环比持平;N型G12单晶硅片(210*210 mm/150μm)成交均价维持在1.65元/片,环比持平。(中国有色金属工业协会硅业分会微信公号)

2024-07-10 11:10

有机硅板块震荡走低,新亚强直线跳水上演准天地板,宏柏新材、达威股份、宏达新材、润禾材料、东岳硅材等跟跌

2024-07-09 09:34

有机硅板块再度拉升,新亚强4连板,远翔新材20cm涨停,晨光新材、晨化股份、东岳硅材、润禾材料等跟涨

2024-07-08 09:37

有机硅板块快速反弹,远翔新材、新亚强双双涨停,美思德、润禾材料、东岳硅材、晨化股份等跟涨

2024-07-03 18:38

硅业分会:本周工业硅现货价格整体持稳,部分牌号价格小幅下调

硅业分会:过去一周(6月27日-7月3日),主力合约2409收盘价从11415元/吨震荡波动至11490元/吨,涨幅为0.66%。全国综合价格为12936元/吨,下跌94元/吨,其中分牌号来看,553为12602元/吨、441为13227元/吨、421为13543元/吨,新疆、云南、福建和四川的综合价格分别为12743元/吨、13534元/吨、16263元/吨和13400元/吨,部分牌号有不同幅度的下跌。FOB价格下跌。(中国有色金属工业协会硅业分会微信公号)

2024-06-19 18:36

硅业分会:本周工业硅价格持稳,现货市场难以成交

中国有色金属工业协会硅业分会发文称,本周价格维持稳定,各地区综合价格较上周持平。过去一周(6月13日-19日),主力合约2409收盘价从12160元/吨下跌至12020元/吨,跌幅为1.15%。FOB价格总体持稳。本周现货市场难以成交,下游需求疲软,询单热情较低,部分厂家被迫继续下调报价,刺激下游购买需求,但整体成交价持稳。

2024-06-17 20:06

湖北宜化:签署建设多氟多宜化华中氟硅产业园项目框架合作协议书

湖北宜化公告,公司与宜昌高新技术产业开发区管理委员会、多氟多于6月17日共同签署《关于建设多氟多宜化华中氟硅产业园项目的框架合作协议书》,一致同意建立长期、密切、务实的合作关系,加强氟硅产业链上下游协同,推动多氟多宜化华中氟硅产业园项目建设。该项目利用湿法磷酸副产氟硅酸生产无水氟化氢,按照延链补链、产业耦合发展合作模式,重点发展下游氟硅材料和电子化学品等全产业链,进一步提升企业在相关产业的市场竞争优势。

2024-06-12 19:00

硅宝科技:拟收购江苏嘉好100%股权

硅宝科技公告,公司拟以现金方式收购核心资产江苏嘉好100%股权,其中,直接收购江苏嘉好39.0859%股权,通过收购太仓嘉好实业有限公司100%股权间接收购江苏嘉好60.9141%股权。整体收购价格为4.84亿元(税前),资金来源为公司募集资金投资项目节余资金、自有资金或自筹资金。

2024-06-06 14:14

硅业分会:库存持续消纳,单晶硅片价格持稳运行

本周单晶硅片价格持稳运行,本周专业化电池企业继续规模性集采备货。供应方面,根据硅片企业6月排产计划,企业积极有序减产,预期6月硅片产量在52GW左右,环比下降12.8%。硅片库存情况大幅改善,前期累积库存经历4-6月消化,目前已接近半月周转,使得硅片价格有明显支撑。本周电池企业加大采购力度,库存向下转移至电池企业手中。需求方面,预期6月电池排产53GW,组件排产52GW。本周两家一线企业开工率分别维持在50%和80%。一体化企业开工率维持在60%-80%,其余企业开工率维持在50%-70%。根据上述供需情况分析,硅片价格将持稳向上运行,亏损现金成本的情况将逐步好转。

2024-05-30 09:59

有机硅板块震荡拉升,合盛硅业涨停,硅宝科技涨超10%,东岳硅材、大全能源、东方日升、润禾材料等纷纷冲高

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网