扫码报名

盐湖提锂:中国锂资源对外依存度超过50%,而国内盐湖提锂具有储量和开采成本双重优势,随着提锂技术不断进步,市场前景广阔

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

盐湖卤水型锂矿,是由溶解大量锂的含盐地下水堆积而成,多形成于干旱地区的封闭盆地,矿床中锂均以晶间卤水、孔隙卤水及地表卤水的形态出现。全球的盐湖卤水型锂矿主要分布在赤道两边的中低纬度带,南纬23°和北纬40°之间地区为有利成矿带。

全球最为著名的四个特大型盐湖卤水型锂矿为玻利维亚的乌尤尼盐湖、智利的阿塔卡玛盐湖、阿根廷的温布雷穆埃尔托盐湖、中国的扎布耶盐湖。其中乌尤尼盐湖和阿塔卡玛盐湖集中了世界70%以上的储量基础。

2、降低海外依赖度,战略高度看待盐湖提锂

受益于下游新能源汽车、储能、3C 消费电子等领域的快速发展,锂资源已经成为了很多国家的战略性储备物资。

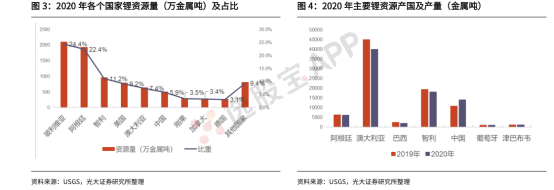

中国锂资源对外依存度超过70%。2020年全球锂资源74.7%分布在南美、美国和澳大利亚,仅5.9%分布在中国。2020年全球锂盐产量近60%分布在中国,但中国锂盐上游原材料(盐湖或矿石)70%依赖进口。中国仍有大量的盐湖锂资源并没有开发,2020年国内盐湖锂盐产量仅占全国产量的18.5%,仍有较大提升空间。

地缘政治风险因素长期存在,锂跃升为战略性资源金属:

全球地缘政治出现不稳定因素,锂资源供应安全性得到强调。当前澳大利亚锂辉石精矿为锂盐企业重要原材料来源,根据USGS 最新统计数据全球锂储量约为2100万吨金属量(11130万吨 LCE),其中澳大利亚约占全球锂资源储量的22%。同时,作为当前全球最主要的锂原料来源地,2020年澳大利亚锂原料产能占比全球56%,产量占比全球43%。中国作为全球最大的锂消费国,近年来自澳洲进口锂原料占比均超过 90%以上。

由此可见,海外地缘政治因素的风险长期存在,国内自主可控锂资源将具有重大战略意义。

3、国内盐湖具备储量和成本的优势

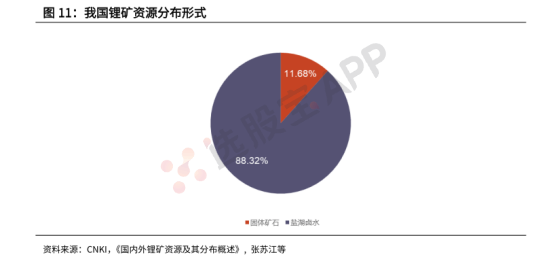

据中国地质网发布的《全国矿产资源储量通报》(2016年)中统计,2015年中国锂矿查明资源储量约为2675.95万吨。其中:固体矿石锂矿查明资源储量 312.56万吨,占总查明资源储量的11.68%;盐湖卤水锂矿查明资源储量2363.39万吨,占总储量的88.32%,在储量上占据绝对优势。并且盐湖卤水锂矿集中分布于青海与西藏,盐湖卤水锂矿总查明资源储量之和为2050.88万吨,约占全国卤水锂矿总查明资源储量的86.78%。

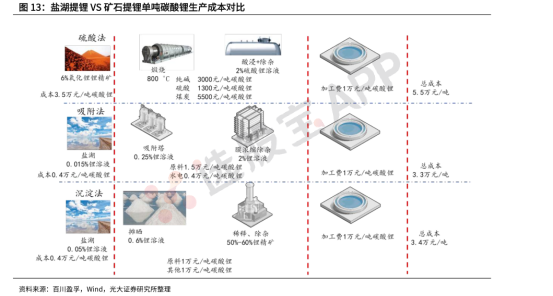

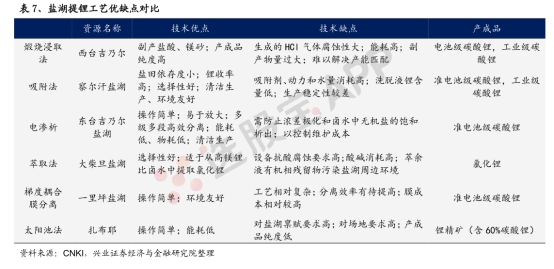

单吨碳酸锂成本盐湖提锂较矿石提锂优势显著:

主流的碳酸锂制备方法包括硫酸法、吸附法和沉淀法等:

硫酸法适用于以锂精矿为原材料的提炼,主要步骤包括:将锂精矿先高温煅烧,再经过溶液浸润和除杂步骤得到硫酸锂溶液。最后通过加碳酸钠沉锂,过滤除杂干燥后得到碳酸锂产品。

而吸附法和沉淀法则主要以盐湖卤水为原材料进行提取加工。吸附法主要步骤包括:将老卤通过吸附塔,其中锂离子被吸附剂抓取,再用工业水脱附得到含锂溶液,再通过几道膜工序

浓缩除杂,最后结晶得到碳酸锂产品。

沉淀法主要步骤有:通过盐田摊晒浓缩锂浓度,再通过除杂纯化得到碳酸锂产品。

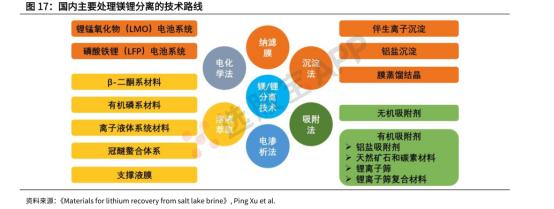

4、盐湖工艺百花齐放,大规模量产在即

国内盐湖由于天然禀赋的劣势,诸如高镁锂比卤水镁锂分离问题困扰了很多年,大规模化的量产进展缓慢。由于国内各个盐湖之间组分差异也很大,经过多年的工艺摸索,逐步形成了吸附法、沉淀法、萃取法、电渗析、纳滤、电化学等多工艺并举、一湖一策的格局,通过技术革新来弥补盐湖自然禀赋的缺陷。

国内盐湖提锂技术以吸附法加膜法为主。我国主要的盐湖分布在青海及西藏地区,目前在产的主要盐湖包括察尔汗盐湖、一里坪盐湖、东台吉乃尔盐湖、西台吉乃尔盐湖、大柴旦盐湖以及扎布耶盐湖等。由于各盐湖锂资源禀赋特点存在差异,现阶段以吸附、膜分离为主的盐湖提锂技术已分别在青海柴达木地区各盐湖锂盐产区得到产业化应用。

未来盐湖产能释放将使国内锂盐自给率接近60%:

2021年5月20日,《建设世界级盐湖产业基地规划及行动方案》评审会于5月20日在北京举行,该方案获专家委员会评审一致同意通过,而2021年6月习总书记在青海考察时也指出,要立足高原特有资源禀赋,积极培育新兴产业,加快建设世界级盐湖产业基地。经过多年技术工艺的探索和革新,国内盐湖产量未来可期。假设青海和西藏盐湖依据未来的设计产能全部释放,届时将达到整体22.5万吨碳酸锂生产规模。2020 年国内碳酸锂表观消费量 25.1万吨,由国内矿山或盐湖资源生产的碳酸锂7.4万吨,自给率仅为29.5%。假设其他条件不变,若上述设计产能完全释放,国内自给率有望上升至 58.7%。

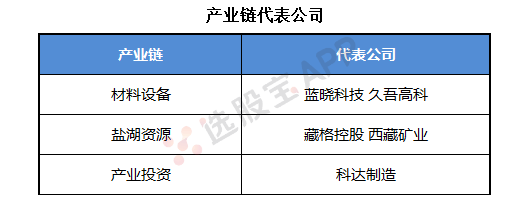

5、产业链代表公司

2024-12-12 07:43

久吾高科:预中标中国五冶五矿盐湖有限公司锂项目工艺提升技改三期及技术提升配套工程项目建筑安装工程吸附剂供货、装填及相关服务采购项目,公司投标报价为1.25亿元,投标报价占公司上一年度经审计营业收入的16.56%

2024-11-28 06:49

玻利维亚将与中企合作开发锂矿,玻总统阿尔塞敦促议会尽快批准项目合同

据中国驻玻利维亚大使馆27日发布的消息,宁德时代联合体(CBC)与玻利维亚国家锂业公司(YLB)于26日签署《乌尤尼盐湖碳酸锂生产服务合同》。另据路透社报道,这项合同价值10亿美元,宁德时代联合体将在玻利维亚西南部建造两座碳酸锂生产厂。综合路透社和法新社报道,这两座工厂将坐落在玻利维亚广阔的乌尤尼盐沼上,其中一座年产能为1万吨碳酸锂,另一座为2.5万吨。玻利维亚政府将持有该项目51%的股份。(环球时报)

2024-10-23 10:38

盐湖提锂概念异动拉升,久吾高科、沃顿科技直线涨停,盐湖股份、津膜科技、蓝晓科技等快速跟涨,消息面上,科研团队实现盐湖提锂技术重大突破,相关工艺将生产周期从1—2年大幅缩短至1—2个月

2024-10-13 13:49

工信部:把建设世界级盐湖产业基地作为推进新型工业化、发展新质生产力的重大任务

工业和信息化部与青海省人民政府在青海省海西州格尔木市召开共建青海世界级盐湖产业基地领导小组第二次会议。工业和信息化部党组书记、部长金壮龙指出,要把建设世界级盐湖产业基地作为推进新型工业化、发展新质生产力的重大任务,为维护国家粮食和能源资源安全、加快建设现代化产业体系提供坚实保障。(工信微报)

2024-09-28 18:58

我国科研人员开发出太阳能“盐湖提锂”新技术

据南京大学消息,该校教授朱嘉、中国科学院院士陈骏等通过模仿盐土植物的蒸腾过程,成功从盐湖卤水中高效、环保地提取到高纯度锂盐,有望助力我国高原盐湖锂产业绿色高质量发展。国际学术期刊《科学》27日发表了相关成果。据了解,该团队计划下阶段到高原开展中试和产业化试验,针对高原各类盐湖不同的物理化学特性,进一步优化装置设计,争取在多方支持下早日形成实用的盐湖锂矿生产线。(央视新闻)

2024-09-11 13:02

瑞银:宁德时代暂停江西锂矿生产,中国锂价见底

瑞银预计,宁德时代暂停江西的锂业务将导致中国碳酸锂月产量减少8%,年内锂价有望上涨11%-23%,将在8600美元/吨时得到支撑。

2024-09-09 07:24

金额达百亿,又一央企重组落地,今年依然是改革深化关键之年

近期动静有点多。今日重要性:✨

2024-09-08 17:11

盐湖股份:实控人青海省国资委、控股股东青海国投与中国五矿拟共同组建中国盐湖集团,中国盐湖集团拟购买12.54%公司股份

盐湖股份公告,为加快共建世界级盐湖产业基地,打造世界级盐湖产业集团,公司实际控制人青海省政府国资委、控股股东青海国投与中国五矿拟共同组建中国盐湖集团,中国盐湖集团注册资本100亿元,股权结构拟为:中国五矿持股53.00%;青海省政府国资委持股18.73%;青海国投持股28.27%。同时,中国盐湖集团拟支付现金购买青海国投及其一致行动人芜湖信泽青持有的681,288,695股公司股票。本次权益变动完成后,青海国投及其一致行动人芜湖信泽青将不再直接持有公司股份,中国盐湖集团将直接持有公司12.54%股份,公司控股股东将由青海国投变更为中国盐湖集团,实际控制人将由青海省政府国资委变更为中国五矿。

2024-08-29 21:56

盐湖股份:上半年净利润22.12亿元,同比下降56.6%

盐湖股份8月29日晚间披露半年报,公司上半年实现营业收入72.37亿元,同比下降27.31%;净利润22.12亿元,同比下降56.6%;基本每股收益0.42元。

2024-08-14 04:05

碳酸锂价格跌破“平衡线”,多家涉锂上市公司回应

8月13日,上海钢联发布的数据显示,电池级碳酸锂价格较上日下跌1500元,均价报7.8万元/吨,再创新低。期货市场上,碳酸锂主力合约从年内高位的12.5万元/吨到如今均价跌破8万元/吨,跌幅接近40%。业界普遍认为,8万元/吨是碳酸锂行业的供需平衡成本线。面对“跌跌不休”的锂价,近期包括天齐锂业、盐湖股份、藏格矿业等多家上市公司在互动平台围绕锂价下跌等话题作出积极回应。值得一提的是,已有相关公司采取线上拍卖的方式“试探”市场反应。(上证报)

2024-08-01 04:16

美国雅宝二季度销售下滑将近40%至14.3亿美元,略好于预期,暂停澳洲工厂扩建

美国雅宝二季度调整后EPS为0.04美元,分析师预期0.48美元。 二季度净销售14.3亿美元,同比下滑39%,分析师预期13.3亿美元。 二季度调整后EBITDA为3.864亿美元,分析师预期2.77亿美元。 维持全年展望考量不变,下调EBITDA展望。 启动对成本和运营架构的评估。 立即变更在Kemerton项目的足迹,在该项目停止Train 3(第三条火车线路)的工程建设。 采取这些措施是为了应对行业逆风。 三季度将计提9亿-11亿美元,这与(前述)评估有关。 美国雅宝(ALB)美股盘后跌1.78%。

2024-07-17 06:05

锂价磨底矿企分化,锂矿产业竞争格局或有新变化

纵观上半年锂价走势,受下游需求疲软等因素影响,碳酸锂吨价始终在9万元至12万元之间“徘徊”,价格持续磨底成为碳酸锂市场上半年的关键词。锂价磨底直接影响到锂矿企业的业绩。从天齐锂业、赣锋锂业、融捷股份、盐湖股份等多家行业公司近期披露的2024年上半年业绩预告不难看出,锂价下行不仅大幅削弱了上游矿企的赚钱能力,更有公司因价格不振而预计亏损。对此,有熟悉锂盐产业人士认为,从下半年新增产量、下游动力电池需求等情况来看,锂价不会出现大幅波动,低位运行或让具备成本优势的盐湖提锂及拥有优质自有矿厂的企业凸显出竞争优势。 (上证报)

2024-06-02 19:35

天齐锂业:重要参股公司签署重大合同

天齐锂业公告,5月31日,参股公司SQM公告其与Codelco(智利国家铜业公司)签署了《合伙协议》。该协议确立了双方的权利和义务,拟通过将Codelco之子公司Minera Tarar并入SQM子公司SQM Salar(简称“合营公司”)的方式, 建立合作伙伴关系,以开发SQM目前从Corfo租赁的阿塔卡马盐湖地区开采及生产锂、钾及其他产品的活动和后续销售(直接或通过合营公司子公司或代表处进行)。

2024-05-06 17:30

盐湖股份:青海国投拟与中国五矿在合力共建世界级盐湖产业基地、打造世界级盐湖产业集团(由中国五矿控股)等方面开展战略合作,本次合作涉及公司并可能涉及公司控股股东及实际控制人发生变更。截至目前,本次合作相关事宜正在磋商中

2024-05-02 22:41

盐湖股份:建设世界级盐湖产业基地为控股股东与五矿集团筹划相关战略规划

盐湖股份日前在业绩说明会表示,建设世界级盐湖产业基地为公司控股股东青海国投与中国五矿集团筹划相关战略规划,该事项尚处于筹划阶段,如后续相关安排涉及上市公司,公司将根据相关法律法规及时履行信息披露义务。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网