扫码报名

染料:下游纺织服装需求回暖,环保政策驱动染料行业集中度提升

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

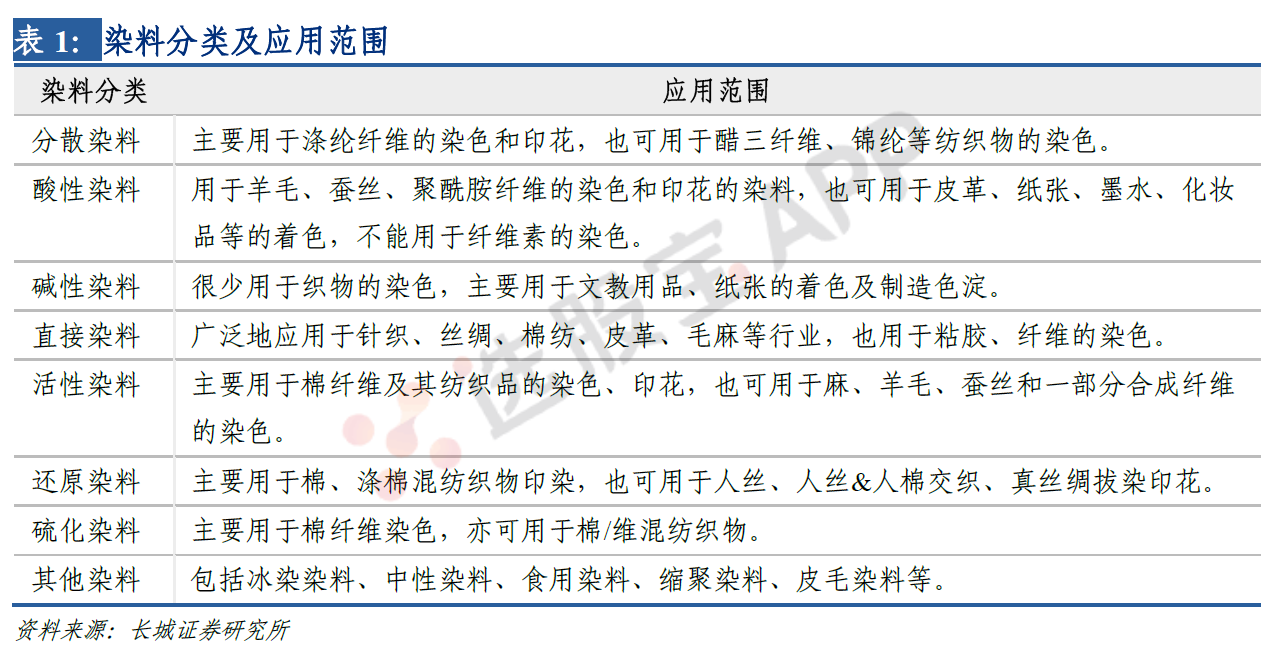

染料是指能使纤维织物或其他物质染成鲜艳而坚固的颜色的物质。根据染料性质及应用方法,可将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等细分类别。2019年全球染料产量79.0万吨,分散染料、活性染料和其他染料产量依次为33.8万吨、22.1万吨和23.1万吨,占比为43%、28%和29%。目前,我国已经成为全球最大的染料生产、出口和消费的国家,染料产量已占据全球70%以上,近十年维持出口规模20-30万吨,进口规模4-5万吨。

染料行业历史上的大行情主要与其价格有关,而染料价格通常与原材料的价格涨跌以及供需关系决定,有较强的淡旺季之分。

影响染料价格上涨的核心动力有三个:

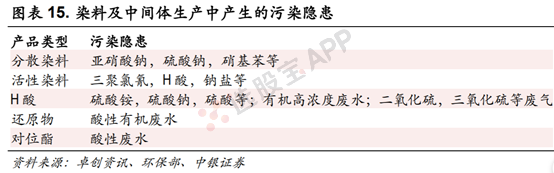

1)供需驱动:染料产能退出造成供应紧张,常见为环保监管加强或发生安全生产事故,且与下游印染业的景气度相关。

2)成本驱动:染料成本与中间体的价格呈强相关,当中间体的供给收缩价格上升,染料产商便将成本转移到下游,染料价格不断攀升。

3)寡头定价:行业寡头都不同程度采取一体化产业链布局,拥有的中间体和染料产能占比较大,定价话语权较大。我们判断,在供需紧平衡和集中度较高的情况下,染料价格有望长期维持高位,存量企业可充分受益。

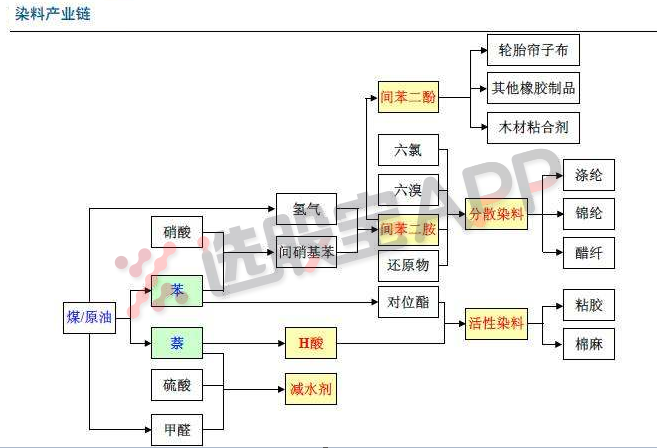

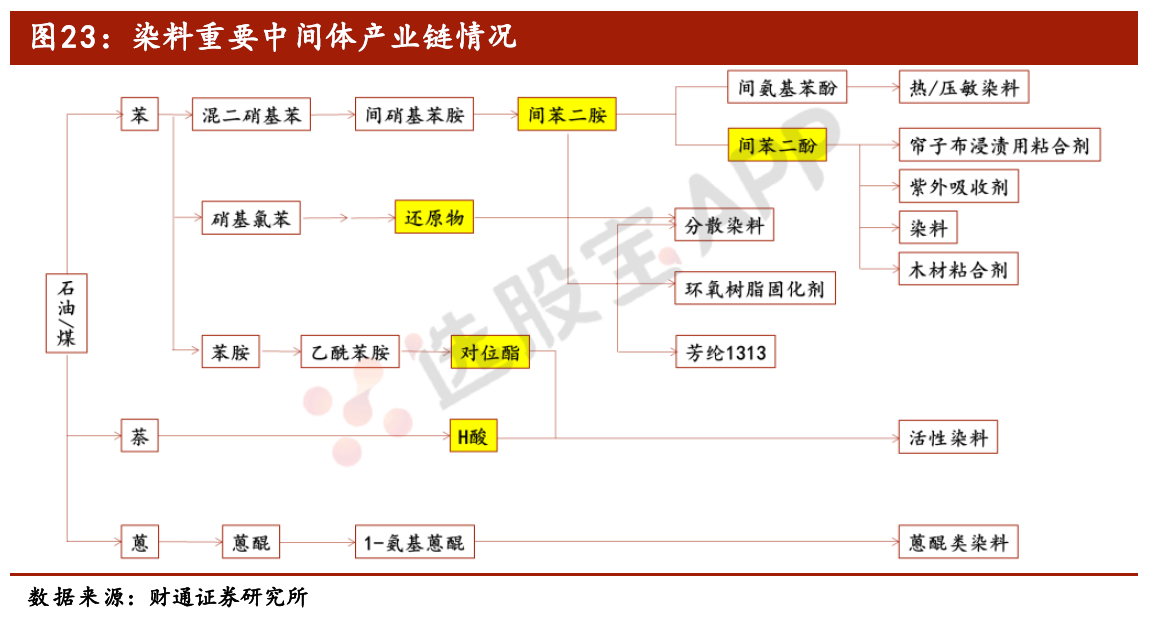

2、染料产业链

染料制造业的上游行业为石油化工、基础化工和煤化工行业,染料主要原料为苯、萘、蒽、杂环类以及无机酸碱等化学用品,下游为纺织行业中的印染、农业、医药等行业。以染料中间体为核心枢纽,沿产业链方向延伸,深入农药、医药等产业链末端高价值区域,将成为染料行业未来发展的主流趋势之一。中间体推动染料行业整体市场规模上涨,预计2023年将达到643.6亿元。

3、染料中间体

染料中间体是一类染料生产过程中产生的各类芳烃衍生物,是合成染料的重要原料。其广泛应用于医药、农药等精细化工品生产。中间体按化学结构可以分为苯系、萘系和蒽系,其中苯系中间体应用较为广泛。染料中间体是决定染料成本的关键因素,近年来伴随环保管制和安全事故频发,包括H酸、对位酯在内的染料中间体都出现过价格暴涨。我国间苯二胺、间苯二酚等关键性染料中间体生产厂家稀少,行业利润较为集中。

4、分散染料

分散染料是所有染料中的产量最大的细分品类,是唯一能在聚酯纤维(涤纶)上染色和印花的染料品种,按化学结构区分有偶氮类(占75%)、蒽醌类(占20%)和杂环类(占5%)等。2019年国内分散染料产能约57万吨,主要集中在浙江龙盛,闰土股份,吉华集团,浙江亿得等4家企业,国内CR4为67%。当年实际产量33.8万吨,出口9.28万吨,进口0.46万吨,出口占产量27%。亚邦股份和吉华集团在中高端的蒽醌染料市场占据较大优势。

5、活性染料

活性染料是系分散染料之外的第二大染料品种。2019年,我国活性染料产能约50万吨,集中在浙江龙盛,闰土股份,华丽染料,浙江亿得等,国内CR4为59%;当年实际产量为22.07万吨,出口2.68万吨,进口1.64万吨,出口占产量12%。目前,我国活性染料市场处于由分散走向集中的过渡阶段,主要厂商有浙江龙盛、闰土股份和江苏锦鸡实业。相比于分散染料,活性染料企业的行业集中度还有进一步增长的空间。

6、其它染料或助剂

其它染料包括直接染料、不溶性偶氮染料、还原染料、硫化染料、酸性染料、阳离子染料、其它染料等。阳离子染料为腈纶染色专用染料,酸性及中性染料主要用于油墨、涂料及塑料制品的着色,也可用于涂料印花浆、橡胶、纤维等的着色。纺织染整助剂则应用于纺织品制造的全过程,起到简化工艺过程、节省能源、减少污染,提高品种档次、赋予特殊功能、提高附加值等作用。

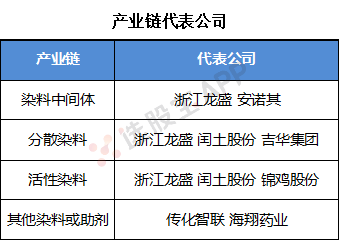

7、产业链代表公司

2024-06-12 09:55

化工板块震荡走强,TMA、分散染料方向领涨,人气股正丹股份大涨15%,万丰股份冲击涨停,百川股份、华昌化工、北化股份、江天化学涨幅靠前

2024-05-07 18:26

七彩化学:公司关注到近期有媒体报道《收购科莱恩颜料仅仅两年后 Heubach辉柏赫申请破产》等新闻,其该公司在国际有机颜料行业内具有重要影响。对于Heubach辉柏赫的破产申请,公司会密切关注其进展情况

2023-08-16 17:47

安诺其:拟定增募资不超过2.77亿元,用于高档差别化分散染料及配套建设项目(一期)、补充流动资金

2023-06-21 09:48

分散蓝2BLN100%成交价格逆势上涨至78元/公斤

2023年元旦前后,该产品价格为50多元/公斤,到了春节前后,价格上涨到60多元/公斤。经过2022年市场激烈竞争,部分蓝2BLN小规模生产线,以及部分染料中间体已经处于停产状态,从而导致染料供应相应减少。此外,染料企业处于亏损状态,少数核心企业具有一定的涨价动力。从核心企业获悉,分散蓝56系列产品销售价格近期继续看涨。(七彩云)

2023-02-27 15:48

双乐股份:中国商务部对原产于印度的进口酞菁类颜料反倾销调查最终裁定,国务院关税税则委员会决定自2023年2月27日起,对原产于印度的进口酞菁类颜料征收反倾销税;本次最终裁定结果对公司的生产经营将产生积极影响

2023-01-18 20:25

智能网联汽车准入试点有望启动,中邮证券称行业将迎大规模建设;两大环保新政2月起实施,华创证券称环保装备有望重新演绎十二五大涨行情丨1月19日早知道

2014-2050年中国老年人口消费潜力将从4万亿元增至106万亿元左右。

2023-01-18 09:18

染料:染料价格集体提涨,行业公司预计年内将迎较好的拐点

行业自2022年12月起较低迷时期有所恢复。

2022-12-26 17:04

安诺其:拟投资建设5万吨染料中间体项目,本项目总投资为4.2亿元

2022-10-31 20:26

双乐股份:商务部对原产于印度的进口酞菁类颜料反倾销调查初步裁定

2022-08-26 13:16

《山西省重点产业链及产业链链长工作机制实施方案》发布

《实施方案》明确提出,建立“链长+链主”的工作推进体系,确定10大重点产业链、20户链主企业。到2025年,10大重点产业链规模效应初步显现,营业收入突破8400亿元,培育形成6条千亿级产业链,4条五百亿级产业链,产业核心竞争力、市场占有率、抗风险能力全面提升。 结合山西省产业基础和行业发展趋势,确定了10大重点产业链。即:特钢材料产业链、新能源汽车产业链、高端装备制造产业链、风电装备产业链、氢能产业链、铝镁精深加工产业链、光伏产业链、现代医药产业链、第三代半导体产业链、合成生物产业链。

2022-05-29 16:38

安诺其:拟发行可转债募集资金总额不超过4亿元,扣除发行费用后拟投资于高档差别化分散染料及配套建设项目(一期)及补充流动资金

2022-04-28 15:57

浙江龙盛:2022年一季度实现净利润4.7亿元,同比下降56.06%

2021-12-13 16:16

闰土股份:受疫情影响,位于浙江省杭州湾上虞经济技术开发区的所有子公司开始停止投料,逐步停产;相关子公司主要生产染料、助剂和化工原料,2021年1-9月营业收入占比约95%

2021-12-13 09:14

染料:两大龙头宣布停产,染料供给或将受限

浙江龙盛和闰土股份为国内染料两大龙头,市占率分别为国内第一、第二。

2021-12-10 18:22

浙江龙盛:受疫情影响,公司位于浙江省杭州湾上虞经济技术开发区的所有子公司已开始逐渐减量及有序临时停产;预计本次逐渐减量及有序临时停产将延迟公司上述产品的生产和交付,会对公司本月经营业绩产生不利影响,但对公司2021年度总体业绩的影响相对有限

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网