扫码报名

云计算数据中心:数据中心加快建设,“东数西算”工程进展顺利

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

云计算作为信息技术发展和服务模式创新的集中体现,已成为企业及产业实施数字化转型的重要基础。云计算核心本质在于IT效率的显著提升,以及IT能力边界的扩展,面向企业客户,理想的云计算平台应该能够实现底层IT资源的随时随地可获得性、弹性伸缩,以及上层应用的丰富性、易用性,专注于上层的业务逻辑,而感知不到底层IT能力的存在,最终实现综合成本、效率的最优。

云计算产业有多种分类方式,按提供的服务类型分类可分为 IaaS、PaaS、SaaS三类,从IaaS到SaaS越来越便于用户直接使用:

1、IaaS全称为“设施即服务”(Infrastructure-as-a-service),提供的是服务器、存储、网络硬件等底层设施资源,用户购买 IaaS 产品后必须自己完成环境配备和应用程序开发,一般商业客户很难直接使用,使用对象大多是软件开发者。

2、PaaS全称为“平台即服务”(Platform-as-a-service),提供的是软件部署平台, 比如虚拟服务器和操作系统,用户不需要关注底层,只需要根据自己的逻辑开发应用程序,适合自身特点明确、IT 预算高的大型商业客户,或应用程序开发商。

3、SaaS全称为“软件即服务”(Software-as-a-service),提供的是可以直接使用的软件,使用对象是一般商业客户,客户登录浏览器就可以打开使用。

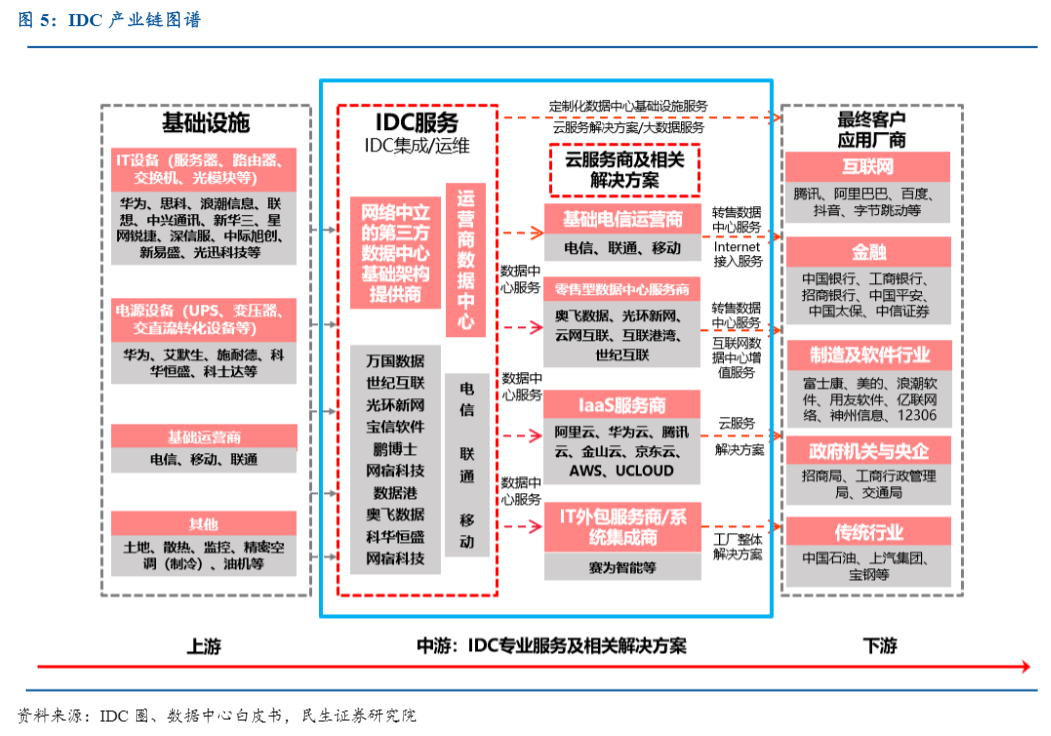

2、产业链

IDC产业链主要由上游基础设施、中游IDC专业服务及相关解决方案(云服务商为主)和下游最终用户构成。

上游基础设施:主要为建设数据中心的硬件供应商,包括IT设备(服务器、交换机、路由器、光模块等)、电源设备(UPS、变压器等)、土地、制冷设备、发电设备和基础运营商提供的带宽服务等。

中游IDC服务商:目前国内主要为运营商数据中心和网络中立的第三方数据中心,提供IDC集成和运维服务(7*24h),目前运营商数据中心依然占据较大份额,但随着网络流量的爆发和增值服务需求的提升,第三方数据中心快速发展。云服务商及相关解决方案:主要为基础电信运营商和云计算厂商,运营商提供互联网带宽资源和机房资源,云计算通过租用或自建(以租用为主)数据中心的方式来提供IaaS/SaaS等云服务。纵观全球,云计算需求的快速增长成为IDC行业增长的主要驱动力。

下游最终用户:数据中心对互联网流量的增长起到基石作用,随着全球5G商业化进程加速,各行各业的流量增长势不可挡,因此最终用户包括所有需要将内容存储/运行在IDC 机房托管服务器的互联网企业、银行等机构单位、政府机关、制造业、传统行业等。

2024-12-19 13:03

液冷服务器概念股午后继续走高,润泽科技直线涨停,高澜股份、佳力图等多股封板,申菱环境、曙光数创、中金环境、依米康等涨幅居前

2024-12-18 13:14

Agent商业化验证了?Salesforce宣布将招2000销售,一个月前还只有1000

公司还表示,第二代Agentforce技术将于2025年2月开始向客户提供,这项技术用于创建和操作AI代理,能够在Salesforce的Slack通信应用中处理复杂的问题。

2024-12-18 07:18

散热成瓶颈,英伟达GB200出货前继续攻关,液冷需求有望迎来倍数增长

散热大厂奇鋐受益于此拉货潮,越南厂产能已接近满载。今日重要性:✨

2024-12-17 21:33

博通的“英伟达时刻”真的来了吗?

尽管博通展现了强劲的增长,但并非每个“英伟达时刻”都能转化为持续的收益。博通在AI领域有很大的潜力,但它必须通过实现快速增长才能证明其高估值。

2024-12-17 20:05

散热成瓶颈,英伟达GB200出货前继续攻关这项技术,液冷需求有望迎来倍数增长;央企市值管理纲领性文件发布,并购重组、资产注入、股息分红等依然是重点 | 12月18日早知道

全水冷解决方案需求将进一步扩大。

2024-12-17 16:02

云计算数据中心:散热成瓶颈,英伟达GB200出货前继续攻关这项技术,液冷需求有望迎来倍数增长

冷板式和单项浸没相较其他液冷技术更具优势

2024-12-13 14:47

国资云:四部委发布行动方案,中小企业上云率超过40%,SaaS应用有望实现进一步渗透

上云意味着企业可以节省租用机房、电费、服务器维护等成本,同时订阅付费模式减轻现金流压力。

2024-12-11 13:49

谷歌向监管“告状”:微软与OpenAI涉嫌垄断 必须终止独家云服务

独家协议使得微软成为OpenAI技术的唯一云服务提供商,这给其他竞争对手,如谷歌和亚马逊,带来了明显的不利。这些公司希望能够托管OpenAI的人工智能模型,以便他们的云客户无需额外使用微软的服务器即可访问OpenAI的技术。

2024-12-11 09:20

谷歌近日向美国联邦贸易委员会(FTC)提出要求,希望终止微软与OpenAI之间的独家云服务协议(The Information)

2024-12-10 22:33

美股开盘:纳指涨0.3%,中概指数跌超3%

标普500指数高开4.74点,涨幅0.08%,报6057.59点; 道琼斯工业平均指数低开110.36点,跌幅0.25%,报44291.57点; 纳斯达克综合指数高开59.70点,涨幅0.30%,报19796.39点。 甲骨文跌9.7%,C3.ai跌11.4%,谷歌A涨3.6%,英伟达涨0.4%,苹果涨0.3%,特斯拉涨0.7%。 中概ETF YINN跌10.89%,房多多跌19.8%,B站跌9.1%,台积电涨0.2%。 消息面,在AI芯片需求推动下,台积电11月销售同比增长34%,但环比转负。C3.ai季度业绩超预期,与微软达成战略合作。谷歌CEO宣布,谷歌最新的量子计算芯片Willow在基准测试中取得了惊人的成绩,Willow的成就主要体现在两个方面:指数级减少错误、性能吊打超级计算机。甲骨文AI云基建收入未能助甲骨文第二财季业绩炸裂。

2024-12-10 05:06

甲骨文第二财季业绩逊于预期,股价盘后跌5%

甲骨文第二财季调整后EPS为1.47美元,分析师预期1.48美元。 第二财季调整后营收140.6亿美元,分析师预期141.2亿美元。 第二财季云基建营收(IAAS)为24亿美元,分析师预期24.2亿美元。 第二财季云应用营收(SAAS)为35亿美元,分析师预期35.8亿美元。 第二财季云营收(IAAS+SAAS)为59亿美元,分析师预期60亿美元;按照恒定汇率增长24%。 第二财季运营利润率43%,分析师预期43.3%。 第二财季调整后运营利润率61.0亿美元,分析师预期61.3亿美元。 甲骨文(ORCL)美股盘后跌5%。

2024-12-07 06:24

Palantir Technologies Inc.(PLTR)与Anduril Industrial Inc./CA将在防务领域加速采用人工智能(AI)技术

2024-12-06 22:56

中国软件:控股子公司麒麟软件拟增资扩股募资不超30亿元

中国软件公告,控股子公司麒麟软件拟增资扩股募集资金不超过30亿元,其中公司以非公开协议方式参与本次增资,认购金额不超过20亿元,经进场交易遴选的合格投资人认购不超过10亿元。根据评估报告,麒麟软件股东全部权益评估值为83.55亿元。增资完成后,麒麟软件治理结构不变,公司仍然控股和并表麒麟软件。本次增资扩股的募集资金拟用于移固融合终端操作系统产品研发、面向云化的服务器操作系统产品研发、嵌入式操作系统能力平台建设等项目。

2024-12-06 05:05

惠与第四财季净营收增长15%,股价盘后一度涨超3%

惠与第四财季调整后EPS为0.58美元,分析师预期0.56美元。 第四财季净营收84.6亿美元,同比上涨15%,分析师预期82.6亿美元。 第四财季服务营收47.1亿美元,按实际美元(汇率)同比增长32%,分析师预期47.6亿美元。 第四财季年化营收运行率(ARR)按实际美元(汇率)同比增长49%,按恒定汇率增长48%。 第四财季Intelligent Edge营收11亿美元,按实际美元(汇率)同比下滑20%。 第四财季Hybrid Could(混合云)净营收15.8亿美元,按实际美元(汇率)同比增长18%,分析师预期13.3亿美元。 预计第一财季调整后EPS为0.47-0.52美元,分析师预期0.48美元。 预计第一财季营收同比增幅将介于10%-20%区间的中部,分析师预期增长15%。 仍然预计收购Juniper的交易将于2025年前期完成。 惠与(HPE)美股盘后跌宕起伏,一度下跌超0.69%,随后转而涨约3.05%。

2024-12-06 05:03

Rubrik业绩向好,上调全年收入指引,股价盘后涨超20%

云数据管理与数据安全公司Rubrik Inc.(RBRK)美股盘后上涨超20%。 业绩报告显示,该公司三季度调整后每股亏损0.21美元,分析师预期亏损0.40美元。 三季度总体营收2.362亿美元,分析师预期2.176亿美元。 三季度订阅ARR为10.8亿美元,分析师预期9.753亿美元。 预计全年整后每股亏损1.82-1.86美元,分析师预期亏损2.09美元。 预计全年营收8.60亿-8.62亿美元,公司原本预计8.30亿-8.38亿美元。 预计全年订阅ARR为10.6亿美元左右,分析师预期10.3亿美元。 预计四季度调整后每股亏损0.37-0.41美元,分析师预期亏损0.41美元。 预计四季度营收2.315亿-2.335亿美元,分析师预期2.25亿美元。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网