扫码体验VIP

扫码VIP小程序

VR&AR:VR&AR板块是指涉及虚拟现实(Virtual Reality,VR)和增强现实(Augmented Reality,AR)技术的上市公司所组成的股票板块。这些公司通常致力于开发、生产或销售与VR/AR相关的硬件、软件、内容及应用服务。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

VR&AR:苹果Vision Pro引领硬件革新,文旅、教育等场景加速落地,技术迭代与生态完善双轮驱动,产业迎来爆发式增长机遇 之一

1、板块介绍

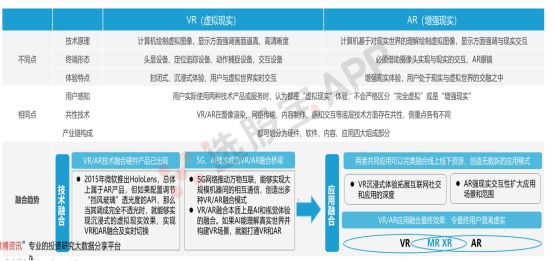

VR(Virtual Reality,虚拟现实)即利用计算机技术生成一个以视觉和听觉感受为主(未来可能包括触觉甚至嗅觉等)并能够实现人机交互的虚拟环境,使用者通过佩戴高度封闭的头显终端设备进入虚拟世界之中,封闭对真实世界的视听感知,强调全方位的沉浸式体验。

AR(Augmented Reality,增强现实)是将计算机技术生成的虚拟文字、图像等信息融合叠加到真实世界的场景中并实现交互,不切断使用者对现实世界的感知和联系,强调利用虚拟信息达到对真实世界增强的效果,通俗地说 AR=真实世界场景+虚拟物体信息。AR技术并不必然依赖于头戴式终端设备,理论上如果拥有摄像头功能的手机在安装AR应用后也可以实现较为初级和简单的AR功能体验。

MR(Mixed Reality,混合现实)是结合了VR和AR技术所产生的新的可视化环境,通过真实世界+虚拟世界+数字化信息三者高度融合的方式形成一个无缝衔接的虚实交互的世界。虽然都是虚实结合的形式,但相比AR来说MR需要达到的融合级别更高,并且要能够实现虚拟影像和真实世界的高质量互动。由于现阶段技术成熟度不足,理想中的MR状态还较为遥远。(亦有不严格区分MR和AR而将MR归类为AR的情况)

VR与AR区别:两者在关键技术、内部器件、终端形态等方面有一定的相似性,但两者最核心的区别在于:VR强调沉浸性,内容全部由计算机虚拟生成,与外部环境隔绝;AR强调融合性,将计算机生成的虚拟信息与真实环境叠加融合。因此,二者对于画质、逼真度、运算性能等要求不同,应用场景差别较大。

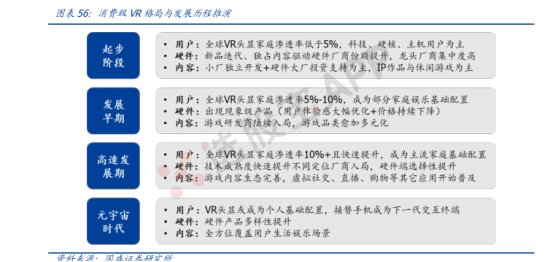

2016-2019年,VR/AR产业在完成市场出清、硬件迭代、内容积累之后,逐渐克服硬件和内容生态的核心短板。随着消费级硬件出现,爆款内容不断增多,产业将打破“爆款内容匮乏——硬件销售萎靡——内容厂商不敢投钱制作”的恶性循环,进入复苏期。

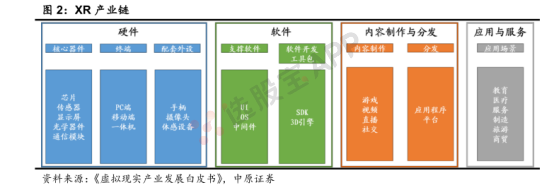

2、产业链

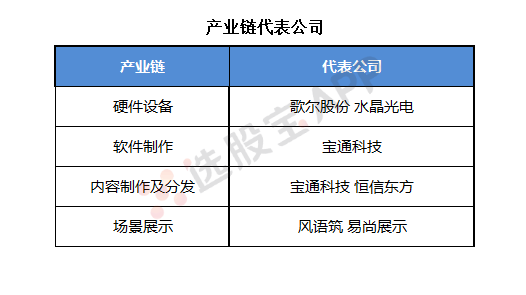

VR/AR的产业链主要包括了硬件、软件、内容制作和分发、应用与服务四大环节:

硬件环节包括了 VR/AR 核心器件、整机终端设备以及配套外设三个部分的研发和生产。核心器件有芯片、显示器件、传感器、光学器件、通信模组等;终端设备包括一体机、分体机、PCVR、VR 盒子等整机设备;配套外设包括手柄、摄像头、体感设备等交互和反馈装置。

软件环节包括了广泛用于 VR/AR 内容制作和系统开发的软件、平台以及开发工具等。主要包含 UI、OS、中间件等支撑软件,SDK、3D 引擎等开发工具包以及各类处理软件。

内容制作环节是针对游戏、视频、直播、社交、工作等 VR/AR 技术能够具体落地的应用的制作和研发,分发则是通过例如 Steam、SideQuest 等第一方或第三方内容平台进行应用的分发。

应用与服务则是指 VR/AR 技术来提供的应用和服务,包括应用场景以及整体解决方案,目前设想中的 XR 应用领域覆盖教育、医疗、军事、科研、制造、旅游等。VR/AR 的应用场景根据技术成熟度不同既可以覆盖偏向 C 端的消费、观赛、娱乐等应用场景,也可以覆盖偏向 B 端的例如工业、教育、医疗、商贸等。

3、元宇宙对VR产业发展的刺激

根据《元宇宙通证》,人工智能、电子游戏、交互技术、区块链、物联网、网络及运算为元宇宙的六大底层技术。交互技术是实现元宇宙沉浸感的基石,伴随算力、通讯技术、显示技术的全面升级,虚拟现实以XR头显作为交互入口,带来更拟真、更沉浸式的交互新体验,有望在虚拟三维空间中给文娱、工业、消费等多个领域带来全新变革。XR头显及其配套外设将通过眼球追踪、动作捕捉、触觉反馈、方向追踪、光学跟踪等全新技术,实现平面交互到空间交互的跨越,有望作为接力PC、智能手机后的新一代交互终端。

根据Newzoo数据,2020年全球主机市场规模达540亿美元,玩家总数2.5亿人,占全球游戏玩家总数的比重约为9%;结合Steam公布的VR头显活跃用户占比(约2%)与平台MAU 数据(2020年1.2亿),Steam平台VR用户数约240万人,即使考虑到其他VR一体机独立用户群体,VR游戏用户仍有较大渗透空间。

与主机不同的是,VR应用空间更为广阔,随着硬件逐步轻量化发展,多重应用场景(社交、直播、电影、教育、办公等)将逐步激发活力,全方位融合原有线上线下商业模式以及生活场景,远期来看有望成为下一代交互终端,成为元宇宙的接入口。

机构预计,元宇宙时代(2030年以后):轻量级VR头显/AR 眼镜成为个人基础配置,预计将成为下一代交互终端。在此阶段,虚拟现实硬件、内容已经发展成熟,叠加 5G+无线网络等网络技术支撑设备云化,轻量级的VR头显、MR眼镜或已得到普及。VR内容将全方位覆盖用户的生活娱乐场景,或将接替手机成为下一代交互终端。

当前消费级VR/AR产业“飞轮”已开始初步旋转,产业链各环节升级驱动用户渗透率提升,未来现象级终端设备、内容应用的诞生亦将带来板块强催化。短期来看,2022年苹果、Meta、索尼均将推出新款VR无线头显,新品发布或将迎来板块催化;中长期来看,VR头显或成为下一代交互终端,Meta预计10年内元宇宙使用者将达到10 亿人,承载数千亿美元的数字商务,海内外科技巨头从硬件、内容、应用等产业链环节多维度布局,产业未来空间广阔。国内市场来看,字节收购硬件大厂Pico后或将牵头国内VR产业发展,国内VR生态有望得到加速发展。

4、VR/AR未来市场规模

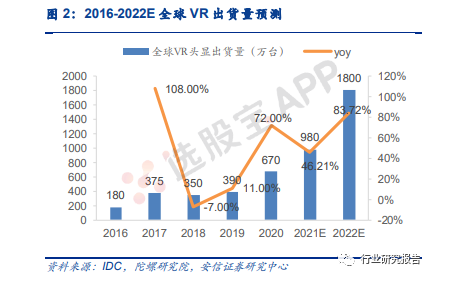

目前,VR/AR出货量增长显著,已进入产业化放量增长阶段。 比之2018-2020年相对平缓的终端出货量,随着 Facebook Quest2、微软Hololens2等标杆VR/AR终端迭代发售、电信运 营商虚拟现实终端的发展推广,以及平均售价从当前2500/9700元进一步下降,2021-2022年 VR/AR终端规模上量、显著增长。

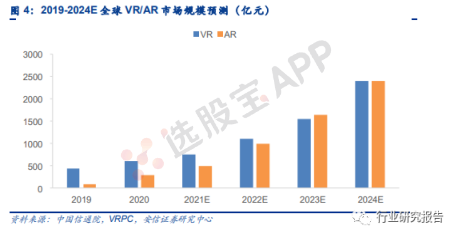

另外,全球VR/AR市场规模已近千亿,未来五年CAGR达54%。 据IDC 等机构统计,2020年 全球VR/AR市场规模约为900亿元,其中VR市场规模620亿元,AR市场规模280亿元。中国信通院预测全球虚拟(增强)现实产业规模 2020-2024五年年均增长率约为54%,其中 VR增速约45%,AR增速约66%,2024 年二者市场规模接近、均达到2400亿元。

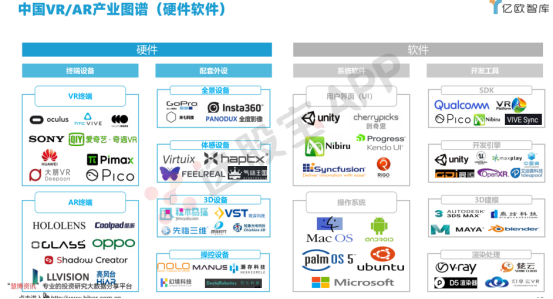

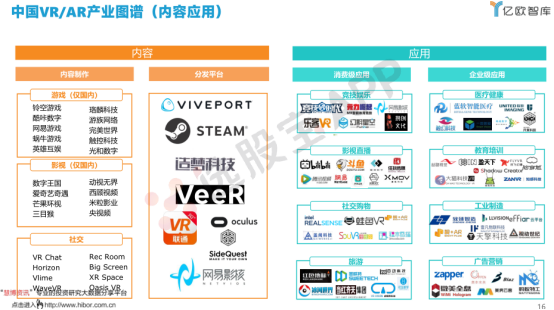

5、产业链核心公司

VR&AR板块解读

探索虚拟现实与增强现实在股市中的表现与发展

VR&AR技术概述

虚拟现实(VR)利用计算机技术生成一个全方位的虚拟环境,让用户通过佩戴高度封闭的头显终端设备沉浸其中。增强现实(AR)则是将虚拟信息叠加到真实世界场景中,实现现实与虚拟的交互,不切断用户对现实世界的感知。

VR&AR板块在股市中的表现

近年来,随着VR&AR技术的快速发展和应用领域的不断拓展,VR&AR板块在股市中备受关注。多家上市公司因涉足VR/AR领域而股价飙升,成为市场热点。这些公司通常拥有核心技术和创新能力,能够提供高质量的VR/AR产品和服务。

VR&AR的应用领域

VR&AR技术的应用领域广泛,涵盖游戏、教育、医疗、军事、科研、制造、旅游等多个行业。在游戏领域,VR/AR技术为玩家提供了沉浸式体验;在教育领域,VR/AR技术能够模拟真实场景,提高教学效果;在医疗领域,VR/AR技术可用于手术模拟和康复训练等。

VR&AR产业链分析

VR&AR产业链包括硬件、软件、内容制作、分发以及应用与服务等多个环节。硬件环节涉及头显设备、传感器、处理器等核心部件的研发和生产;软件环节则包括操作系统、开发工具、内容制作软件等。内容制作和分发环节负责为VR/AR应用提供丰富的内容和分发渠道。

未来展望

展望未来,随着技术的不断成熟和应用领域的不断拓展,VR&AR板块有望迎来更大的发展机遇。轻量级VR头显和AR眼镜有望成为个人基础配置,成为下一代交互终端。同时,国内外科技巨头也将从硬件、内容、应用等多个维度布局VR&AR产业,推动产业规模持续扩大。

{summary}

总结:VR&AR板块作为股市中的新兴领域,具有广阔的发展前景。随着技术的不断成熟和应用领域的拓展,VR&AR技术将为各行各业带来全新的变革。投资者应密切关注VR&AR板块的发展动态,把握投资机会。

{/summary}

2026-06-17 23:42

进入规模化普及期,全球智能眼镜出货量翻倍增长

2026年第一季度全球智能眼镜市场出货量达到356.6万台,同比大幅增长130.1%,智能眼镜首次被纳入国家消费品以旧换新补贴目录。今日重要性:✨

2026-06-17 00:52

Snap发布售价2195美元的AR眼镜,CEO押注“后智能手机时代”

Snap正式推出Specs,这是该公司首款面向广大普通消费者(而非仅限开发者)的AR眼镜。该眼镜售价2,195美元,需支付200美元的可退还押金,预计将于今年晚些时候发货。 Snap首席执行官Evan Spiegel表示:“自iPhone发布近20年来,人们已经准备好以不同的方式思考计算了。”(CNBC)

2026-06-17 00:01

报道:苹果计划最快明年发布自家第一款智能眼镜

苹果计划在2027年后期推出新款带摄像头的Airpods和升级版折叠屏iPhone。 Airpods将是该公司第一款侧重于AI的可穿戴设备,电脑版摄像头将发挥传感器作用——向Siri反馈视觉内容。 苹果对对未来设备筹备一系列新款芯片。 苹果计划发布自家第一款智能眼镜。

2026-06-16 14:03

机构:第一季度全球智能眼镜市场出货量356.6万台,同比增长130.1%

IDC最新数据显示,2026年第一季度全球智能眼镜(Smart Eyewear)市场出货量356.6万台,同比增长130.1%。其中全球音频和音频拍摄眼镜市场出货量224.8万台,同比增长167.4%;AR/VR市场出货131.8万台,同比增长85.9%。

2026-06-13 22:15

全球首条百万片级体全息光波导自动化产线在天津投产

全球首条百万片级体全息光波导自动化产线6月13日在天津投产,标志着中国在消费级AR(增强现实)核心显示技术领域实现规模化量产突破,为高性价比AR眼镜和车载AR-HUD(增强现实抬头显示系统)进入大众市场打通关键一环。该产线由尼卡光学(天津)有限公司设计建设,年产能达100万片,配备千级洁净车间与精密环控系统,全线采用企业定制的全息光刻设备及工艺平台。投产后,尼卡光学天津、广州两地总年产能将提升至130万片。(中新网)

2026-06-01 10:18

《上海市服务业发展“十五五”规划》:大力发展生成式人工智能技术,支持多模态智能体开发与应用

《规划》提出,AI软件技术及服务,大力发展生成式人工智能技术,聚焦人脸和图像识别、增强现实/虚拟现实(AR/VR)技术、智能交通、智慧物流、在线教育、能源等领域,打造AI软件技术及服务产业集群。“AI+”研发,聚焦生物医药、新材料、新能源等领域加强技术突破、数据管理和制度保障。具身智能服务,支持开发面向家庭、养老、文旅、商业等场景的整机产品,加速机器人从特定任务执行向通用智能、场景化精细服务功能跃升。智算云服务,做强算运存协同布局的智算云网络,推动AI技术与云计算融合创新,推广模型即服务(MaaS)。云平台服务,在金融、医疗、文旅等垂直领域打造一批“AI+”服务标杆场景。AI智能体,支持多模态智能体开发与应用,推动智能客服、智能运营、智能决策等工具规模化应用。智能驾驶,有序推进智能驾驶在共享出行、物流运输等多场景应用。智能家居,发展可全方位感知、智能化控制的智能家居设施及用户端定制服务,满足养老、育儿、办公、娱乐等场景化服务需要。

2026-05-26 09:56

商务部:4月份智能眼镜和人形机器人网零额分别增长175.2%和20.6%

商务部电子商务司负责人介绍2026年1-4月我国电子商务发展情况。据国家统计局数据,1-4月全国网上商品和服务零售额增长6.6%,网上商品零售额对社会消费品零售总额增长贡献率72.2%。智能出行等消费场景推动数字产品增长,据商务大数据监测,1-4月智能助行外骨骼网零额增长785.5%。近期消费级具身智能快速成长,4月份智能眼镜和人形机器人网零额分别增长175.2%和20.6%。

2026-05-20 22:41

谷歌全面推动Gemini智能体,可穿戴设备加速落地

到2030年,全球AI智能眼镜的出货量有望达到8000万部。今日重要性:✨

2026-05-13 20:47

一季度同比增长翻倍!又一消费电子产品加速向大众市场渗透,A股这家公司产品已于国内外厂商合作,碳化硅产品还供货数据中心及AI服务器电源;港股大模型巨头单日飙涨近40%,算力租赁等上游成核心受益赛道,这家公司表示为智谱提供算力支持还共建推理集群丨5月14日早知道

AR行业将迎来多技术融合与应用场景拓展。

2026-05-12 14:11

智能眼镜:苹果转向!开始加速押注AI眼镜,有望打开万亿智能终端新赛道,这家公司深度绑定大客户,还前瞻布局SIP封装技术

苹果将混合现实团队资源转向AI智能眼镜,计划2027年推出轻量化产品,加速行业格局重塑。当前智能眼镜普及面临重量与显示双重瓶颈,行业处于技术爬坡关键期,光波导、碳化硅等材料突破是核心催化因素。

2026-05-07 18:34

德林海:股权受让承诺,自股份转让协议签署生效之日起,不会以任何形式与上市公司及其控股子公司开展与AI眼镜(即人工智能眼镜)相关的业务

2026-04-29 13:19

新一代Gemini和AI眼镜有望亮相,谷歌开发者大会5月开幕,可能还是“安卓史上最重要一年”

2026-04-22 04:00

中概股大全新能源收跌9%,阿特斯跌6%,拼多多跌5%,阿里跌超3%,中北能涨超42%

纳斯达克金龙中国指数收跌2.60%,报7020.14点。 热门中概股里,大全新能源收跌9.06%,B站、阿特斯太阳能至少跌6%,世纪互联跌5.65%,腾讯音乐、晶科能源至多跌4.85%,新东方、小马智行、蔚来、阿里巴巴跌3.66%-3.42%,百度、小鹏、华住、万国数据、再鼎医药、金山云、名创优品、老虎证券也跌超3%,网易、京东、网易有道至多跌2.88%,贝壳跌1.82%,文远知行跌1.34%,理想跌1.12%,携程、百胜中国至多跌0.65%,中通快递则收涨0.91%,亚朵涨3.25%。 此外,闽东红集团收跌19.86%,微美全息跌17.37%,即亮集团跌17.07%,麦思智能跌12.19%,大健云仓跌5.33%,拼多多跌5%,和黄医药跌5.04%,腾讯控股ADR、比亚迪ADR、小米集团ADR至多跌2.56%,美团ADR跌0.41%,房多多涨1.45%,1药网涨4.09%,理臣国际涨5.69%,PHOE涨7.74%,萝贝涨19.59%,华谌科技涨23.45%,力奇服务涨35.80%,中北能涨42.30%,Dreamland涨50.86%。 ETF中,中概互联网指数ETF(KWEB)收跌2.91%,中国科技指数ETF(CQQQ)收跌2.66%。 XtrackersHarvest中证50(ASHS)收跌1.86%,德银嘉实沪深300指数ETF(ASHR)收跌1.09%。

2026-04-20 22:48

华为AI眼镜发布,行业有望迎来“示范效应”

凭借华为海量的存量和新增手机用户作为基础,为华为AI眼镜和未来持续迭代奠定坚实的客户基础。今日重要性:✨

2026-04-14 07:05

有望成为小龙虾的“双眼”,千问AI眼镜即将现货发售

产品正向“理解并主动建议”升级。今日重要性:✨

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭开货币政策与股市关系的迷雾

- 揭秘龙头战法的核心精髓:选龙与守龙的艺术

- 股市风云:揭秘变盘特征与深层影响因素

- MACD指标深度解析:精准捕捉卖点技巧

- 股市智慧:掌握换股策略,巧妙应对市场反弹

- 中周期视角下的板块轮动策略解析

- 设定智慧离场点:股市盈利的关键策略

- 股指期货持仓深度解析:洞悉市场动向的关键指标

- 弱市中的智慧操作:掌握12条获利守则

- 揭秘股市盈利之道:精准把握股票买入必涨技巧

- 稳健投资之道:揭秘最稳妥的炒股策略

- 股市短线秘籍:15分钟K线超短线作战法深度剖析

- 人性与股市:探寻股民失败的根源

- 熊市空仓学技术:掌握三招,稳健投资

- 精准捕捉卖点:股市中的智慧抉择

- 拉升前的微妙动作:主力意图深度解析

- 深入解析股市实时盘口中的特殊现象

- 投资智慧:暴跌行情中的六大生存法则

- 价值投资中的高抛低吸:风险与策略的深度剖析

- PB-Band计算器:精准捕捉“昂扬向上”的优质公司

当前版本:V3.0