扫码体验VIP

扫码VIP小程序

房地产:房地产板块是指股票市场中,专注于房地产开发、经营、管理及相关产业链(如物业服务、建材供应等)的上市公司集合。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

房地产:房地产是国民经济的重要支柱产业之一,政策力促房地产止跌回稳

1、板块介绍

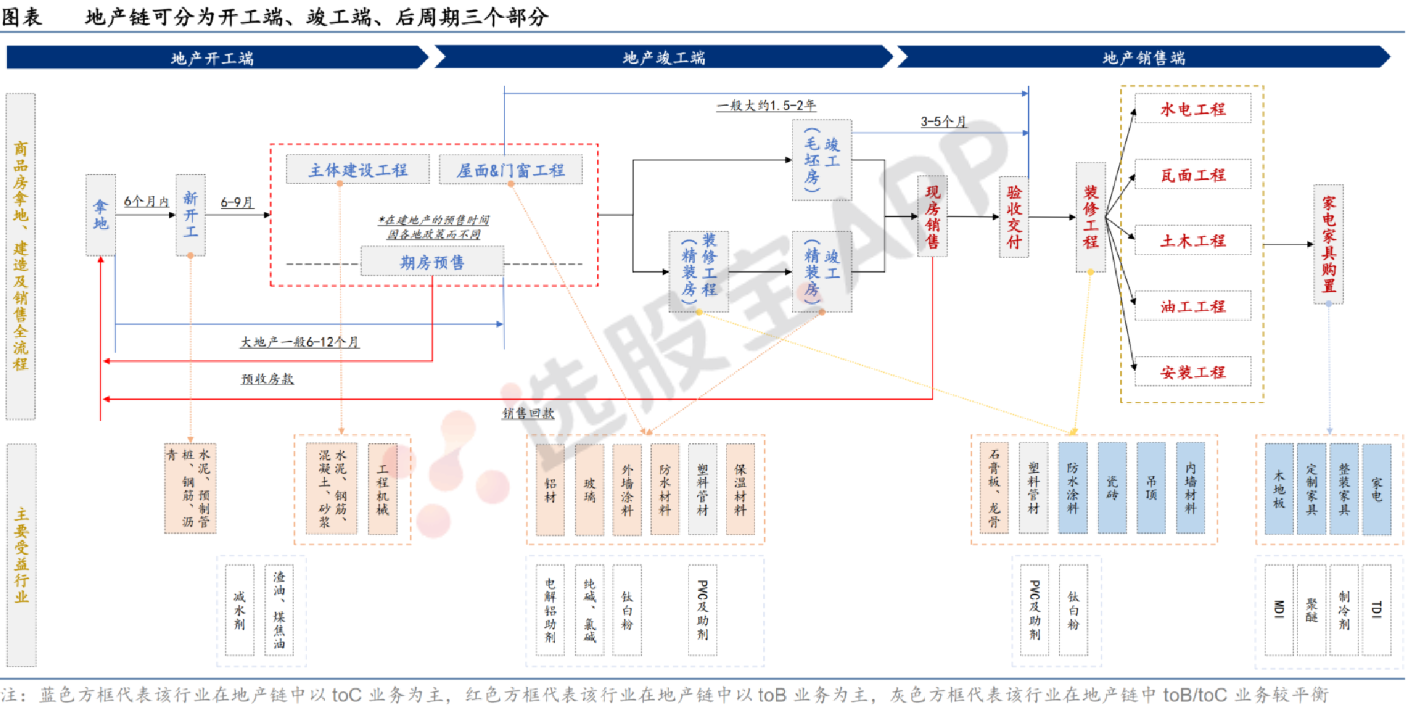

房地产是周期之母,房地产通过投资、消费既直接带动建材、家电等制造业,也明显带动金融、商务服务等第三产业,地产可分为商业地产、住宅地产、工业地产、园区地产,以住宅地产最为常见。

地产产业链的内部关系可简化为:房地产企业从金融机构获得资金、从政府部门获得土地资源后,由设计院按照要求进行建筑设计,房地产企业或施工单位采购建材,最后施工单位进行房屋建设、初步装修;房屋建设好后,由房地产企业负责销售;消费者购置完房产后,按照各自的消费能力和消费偏好,进行房屋的进一步装修,而后购置家电、家具等。销售牵动地产周期,开工和竣工滞后于销售,开工滞后销售时长的关键在于库存水平,竣工滞后销售时长的关键在于期房占比、三/四线城市销售占比及精装房渗透率。

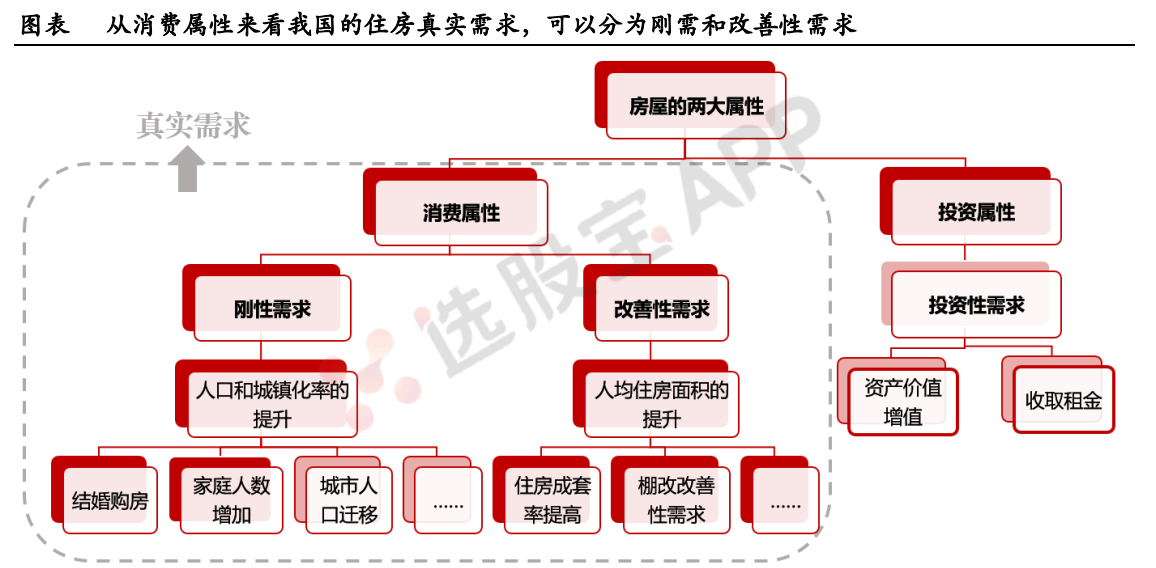

居民住房具有两种属性:消费属性和投资属性。1)消费属性:包括刚性住房需求与改善性住房需求,可以视作我国的住房真实需求。其中刚需主要来源于:人口和城镇化率的提升,包括家庭人数的增加、结婚对数的增加、城市人口迁移导致的结构性变化等。改善性住房需求主要是由住房条件的提升所带来的,即来源于人均住房面积的提升和棚改带来的改善性需求。2)投资属性:即金融属性更具周期性和政策性,其中预期资产价值升值和收取稳定的租金是投资性需求的关键因素。

房地产板块解析

股票市场中的房地产行业投资概览

一、房地产板块定义

房地产板块是股票市场的重要组成部分,涵盖了从事住宅、商业地产开发、物业管理、房地产中介服务等业务的上市企业。这些公司通过股票市场融资,扩大业务规模,投资者则通过购买相关股票分享行业增长带来的收益。

二、行业特点

- 资金密集型:房地产开发需要大量资金投入,企业往往通过银行贷款、债券发行等方式筹集资金。

- 周期性明显:受宏观经济、政策调控、市场需求等因素影响,房地产行业呈现周期性波动。

- 产业链长:涉及设计、施工、销售、物业管理等多个环节,形成完整产业链。

三、投资分析

- 市场趋势:关注房地产市场的供需状况、房价走势、库存水平等。

- 财务风险:评估企业的资产负债率、现金流状况,以及偿债能力等。

- 政策影响:政府对房地产市场的调控政策直接影响行业发展,如限购、限贷、土地供应等。

四、风险与机遇

- 风险:包括政策风险、市场风险、财务风险等。

- 机遇:城市化进程加快、消费升级、科技创新(如智能家居)等为行业带来新增长点。

总结:房地产板块作为股票市场的重要部分,具有鲜明的行业特点和投资价值。投资者需综合考虑市场趋势、企业财务状况及政策影响,把握机遇,规避风险。在房地产行业的变革与发展中,寻找具有成长潜力的优质企业,实现投资回报。

2026-08-11 04:13

美股大类资产类ETF多数收跌,布油基金涨约6.8%

周一(8月10日),美国房地产ETF收跌1.34%,日元做多跌1.06%,美国国债20+年ETF、新兴市场ETF至少跌0.72%,罗素2000指数ETF跌0.52%,纳指100 ETF跌0.3%,欧元做多、道指ETF、标普500 ETF至多跌0.16%。 做多美元指数收涨0.25%,大豆基金涨0.5%,农产品基金涨0.72%,黄金ETF涨1.02%,美国布伦特油价基金涨6.78%。

2026-08-11 04:06

周一(8月10日),美股行业ETF普遍收跌,全球航空业ETF跌3.38%,半导体ETF跌2.28%,全球科技股指数ETF、科技行业ETF至多跌1.03%,网络股指数ETF涨1.29%,能源业ETF涨4.68%。 标普500指数的11个板块中,房地产板块收跌1.23%,公用事业、信息技术/科技板块至多跌1.11%,能源板块涨4.63%

2026-08-11 04:00

标普500指数收跌4.53点,跌幅0.06%,报7753.10点,脱离非农就业报告发布日所创收盘历史最高位。 道琼斯工业平均指数收跌60.95点,跌幅0.11%,报53975.98点。 纳斯达克综合指数(纳指)收跌85.258点,跌幅0.32%,报26605.357点。 纳斯达克100指数收跌100.499点,跌幅0.34%,报29621.804点。 纳斯达克科技市值加权指数收跌0.77%,报2968.9246点。 费城半导体指数收跌362.926点,跌幅2.94%,报11993.861点。 费城证交所K

2026-08-10 09:34

房地产板块早盘活跃,京投发展涨停,城建发展、我爱我家、金融街、三湘印象、大悦城跟涨

2026-08-07 21:28

北京市进一步优化调整房地产政策,优化住房限购政策,完善房屋赠与政策,加大住房公积金支持力度

为更好满足居民合理住房需求,稳定房地产市场,现就进一步优化调整房地产相关政策通知如下: 一、优化住房限购政策 非本市户籍居民家庭购买五环内商品住房的,在本市缴纳社会保险或个人所得税的年限,调整为购房之日前连续缴纳满1年及以上。 二、完善房屋赠与政策 父母将家庭名下本市商品住房赠与子女的,不核验子女的购房资格。 三、加大住房公积金支持力度 (一)适度提高住房公积金最高贷款额度。购房家庭中1人为公积金缴存人的,购买首套住房公积金贷款最高贷款额度为120万元,二套住房公积金贷款最高额度为100万元;夫妻双方均为缴存人的,购买首套住房公积金贷款最高贷款额度为240万元,二套住房公积金贷款最高额度为200万元。符合以下条件的,最高贷款额度可进一步上浮: 1.城六区户籍居民家庭,在城六区外购买首套住房的,最高可上浮20万元; 2.购买住房符合本市建筑绿色发展支持政策的,最高可上浮40万元; 3.本市户籍二孩及以上多子女家庭购买住房的,可上浮40万元。 同时符合多项条件的,最高贷款额度可叠加上浮,购房家庭中1人为公积金缴存人的,最高上浮60万元;夫妻双方均为缴存人的,最高上浮100万元。实际贷款额度依据购房家庭还款能力确定。 (二)优化公积金贷款额度与缴存年限挂钩机制。购房家庭中1人为公积金缴存人的,每缴存一年住房公积金可贷款20万元;夫妻双方均为缴存人的,每缴存一年住房公积金可贷款40万元,核算贷款额度以夫妻双方中缴存年限较长的一方计算。缴存年限不够一整年的,按一整年计算。 (三)对在本市无住房或仅有1套住房的本市缴存人家庭,当前已结清公积金贷款的,再次购房时可申请公积金贷款。 (四)扩大存量房“带押过户”范围,支持本市公积金贷款存量房“带押过户”。在存量房交易过程中,买卖双方协商一致后,可由买方申请住房公积金贷款(含住房公积金组合贷款),用于清偿卖方所售房产尚未结清的原有公积金贷款(含住房公积金组合贷款),并按照“带押过户”流程,申请办理不动产登记手续。 (五)居民家庭可凭具备建筑装修装饰工程专业承包资质的企业开具的房屋装修装饰增值税发票,申请提取公积金用于本市自住住房装修,提取额度不超过增值税发票金额的50%,且最高不超过25万元。同一产权人就同一住房再次申请装修提取,距上次装修提取应满10年。

2026-08-07 04:31

标普500指数的11个板块中,工业、房地产板块收跌0.83%,电信板块跌0.73%,信息技术/科技板块涨0.09%,保健板块涨0.14%,能源板块涨1.59%

2026-08-07 04:00

标普500指数收跌13.59点,跌幅0.18%,报7709.96点。 道琼斯工业平均指数收跌464.02点,跌幅0.85%,报53885.10点。 纳斯达克综合指数(纳指)收跌15.087点,跌幅0.06%,报26348.352点。 纳斯达克100指数收跌114.457点,跌幅0.39%,报29373.334点。 纳斯达克科技市值加权指数收跌0.15%,报2966.3726点。 费城半导体指数收涨39.81点,涨幅0.33%,报12048.693点。 费城证交所KBW银行指数收跌1.25%,报189.67

2026-08-06 10:22

住房消费跻身大宗消费首位,多个热点城市正研究出台住房消费提振举措

其中,成都着力从优供给、增需求、去库存、稳预期方面提出住房销售政策,包括优化供给促进供需平衡、支持住房消费满足多元需求等,目前相关政策尚在内部研究中,最终确定后将第一时间公开发布;合肥正结合国家政策导向,会同相关部门统筹研究促进“大消费”部门协同联动行动方案。 另外,记者获悉,武汉积极做好政策研究储备工作,下半年拟从一二手房市场联动、商办去化、高品质住房供应等完善政策工具箱;南京将结合市场实际适时优化相关政策举措,加大多样化“好房子”上市供应,深入开展住房消费“以旧换新”等活动,进一步促进居民各类刚性和改善性住房需求有效释放;另外,杭州、青岛、重庆、济南等热点城市也向记者透露,将持续做好政策储备和动态优化调整工作,着力稳定房地产市场。(证券时报)

2026-08-06 04:24

美股大类资产类ETF多数下跌,纳指100 ETF跌0.9%,黄金ETF涨超4.1%

周三(8月5日),恐慌指数做多收跌3.57%,巴克莱美国可转债ETF、纳指100 ETF至少跌0.9%,罗素2000指数ETF、新兴市场ETF、做多美元指数、标普500 ETF、农产品基金至多跌0.64%。 日元做多、大豆基金、美国房地产ETF收平,欧元做多、美国布伦特油价基金涨0.2%,美国国债20+年ETF涨0.22%,道指ETF涨0.44%,黄金ETF涨4.14%。

2026-08-06 04:00

标普500指数收跌12.92点,跌幅0.17%,报7723.55点,临近结束交易时显著下挫,脱离收盘历史最高位。 道琼斯工业平均指数收涨263.24点,涨幅0.49%,报54349.12点,继续创收盘历史新高。 纳斯达克综合指数(纳指)收跌221.554点,跌幅0.83%,报26363.439点。 纳斯达克100指数收跌245.37点,跌幅0.83%,报29487.79点。 纳斯达克科技市值加权指数收跌0.75%,报2970.9421点。 费城半导体指数收跌170.379点,跌幅1.40%,报12008.

2026-08-05 16:47

金地集团:7月公司实现签约面积10.6万平方米,同比下降41.11%;实现签约金额15.0亿元,同比下降41.86%

2026-08-04 11:44

7月深圳新建商品住宅成交同比涨超三成

据深圳市房地产信息平台数据,7月全市新建商品房共计成交3773套,环比下跌35.2%,同比上涨19.3%;其中住宅成交2664套,环比下跌6.8%,同比上涨32.5%。拉长周期看,1—7月新房累计成交35104套,同比微增0.7%;其中住宅累计成交21935套,同比下降10.6%,降幅较上半年有所收窄。

2026-08-04 11:09

中指研究院:7月上海、杭州、北京优质地块土拍热度持续

中指研究院的数据显示,1—7月,全国宅地出让金TOP20城市中,上海以749亿元继续居全国首位,杭州、北京分别居全国第二、第三位。7月单月来看,上海、杭州、北京优质地块土拍热度持续,出让金均超百亿元,其中上海已连续3个月出让金超百亿元。(证券时报)

2026-08-03 11:04

房地产板块震荡拉升,阳光股份涨停,陆家嘴涨近7%,凤凰股份、大名城、黑牡丹、市北高新涨幅居前

2026-08-02 21:31

天津11部门联合出台意见,升级存量资产盘活政策

从天津市规划资源局获悉,该局联合天津市发展改革委、市住房城乡建设委等10部门近日印发《关于盘活存量资产解决历史遗留项目规划土地及不动产登记问题意见(2026版)》,在2024年试行政策基础上进一步扩大适用范围、优化办理流程,为历史遗留项目完善手续、办理不动产登记提供支撑。据了解,原试行政策于2024年7月出台,两年有效期将满。为回应市场续期期待,并针对实践中反映的适用范围、建筑物保留论证、违法处置、竣工验收备案等问题,天津市规划资源局牵头对政策进行了修订升级。(中国新闻网)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|---|---|---|---|---|---|

| 1 | 京投发展 | 9.99% | 10.68 | 1.31% | 79亿 | 1、公司拟将房地产开发业务相关资产及负债转让至控股股东北京市基础设施投资有限公司,目前正开展审计、评估等工作; 2、公司筹划收购西安奇芯光电股权,标的从事光电子器件制造 |

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 小资金隔日超短交易的核心策略与实战精髓

- 掌握MACD指标:捕捉股票连续大涨的秘诀

- 炒股解套策略全解析:五大方法与换股技巧

- 股市赢家21条军规深度解析

- 熊市生存法则:短线高手的五大策略与心态剖析

- 股市赢家之道:成功投资人必备三大气质深度剖析

- 下跌市中的智慧布局:甄选未来反弹的强势股

- 揭秘股市“吸星大法”:精准选股策略深度剖析

- 揭秘打换手板的策略逻辑与市场应用

- 掌握尾盘买入艺术,轻松攫取短线利润

- 揭秘A股概念炒作的逻辑与策略

- 仓位控制的艺术:科学决策与策略平衡

- 散户抢反弹策略深度解析

- 股市智慧:解锁20条炒股黄金法则,迈向成功投资之路

- 精准捕捉:个股分时走势中的最佳买卖点策略

- 短线交易的智慧:精准捕捉卖点策略

- 股市投资指南:大盘股与小盘股的选择策略

- 股市风向标:精准捕捉热点,策略布局未来

- 波浪理论深度解析:驱动与调整浪的构造与市场影响

- 深度解析:板块持续性影响因素与实战策略

当前版本:V3.0