扫码报名

石油化工:石化行业在能源市场中占据着举足轻重的地位,其稳定供应对于保障国家能源安全至关重要

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

中国石油化工行业初兴于上世纪60-70年代,追赶起于1990年,正在向全球第一梯队看齐。2019年已经成为中国石化行业的一个里程碑,民营大规模炼化装置接连投产,打破了民营地炼规模小/配额受限的行业现象,成为炼化的核心资产。

石化行业国内为两桶油主导,2019年作为大型炼化项目此轮投产的第一年,民营大炼化正在创造并将继续巩固全球纺织原料行业的四巨头。过去二十年,石油化工行业虽然资本市场上资本回报率不高且波动幅度较大,但在产品实体市场却表现强大,民营龙头企业在优胜劣汰的自然洗牌中完成了上万倍增长。聚酯产业链产能规模世界排名第一,我国产能占全球70%以上。

大炼化的利润变量关注点可以分为两部分,第一部分为成品油板块,第二部分为化工品板块。炼油的利润与油价关联度较高,成品油关注的核心产品在于汽油,煤油和柴油,对于炼油企业而言,原油是最大的成本,一般占成本构成的90%以上;另外的板块,化工品的利润是随着原油一路上涨利润空间缩窄的,原因在于大宗化学品的产品价格弹性相对于原油原料的价格变动幅度较小。

温馨提示:石油化工行业下游主要产品,主题库已单独设立PTA、PX、涤纶等板块。

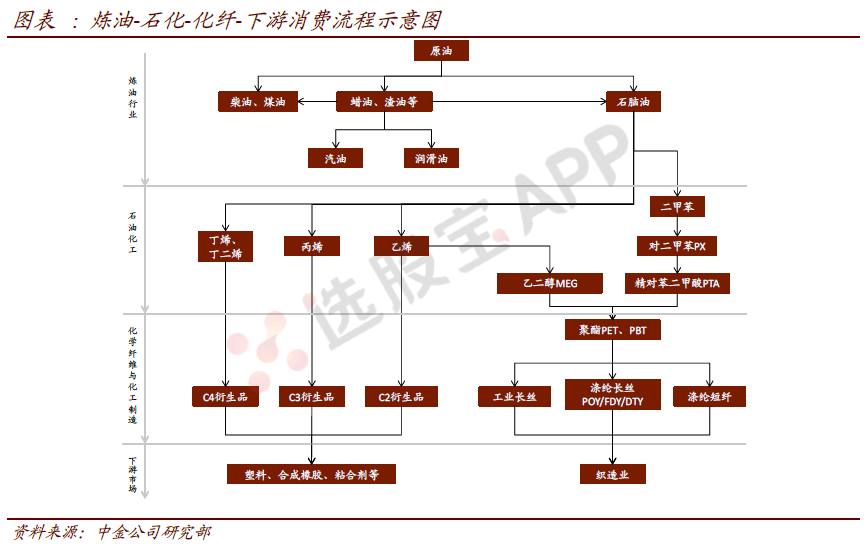

2、石油化工(大炼化)产业链

炼化行业位于产品链上游,原油通过一系列的化工、化学反应可生产得到成品油和石油化工品,其中成品油主要包括汽油、柴油和航煤,约占中国原油需求55-60%;剩余40-45%的需求,来自石油化工品,主要分为两条产品线:一是芳烃,主要产品是PX,下游应用为生产PTA,终端消费市场为纺织服装;二是烯烃,主要产品是乙烯、丙烯等,下游应用为生产聚烯烃等聚合物,终端消费体现为市场对各种有机材料的应用。

从产品链下游来看,聚酯主要指涤纶,以精对苯二甲酸(PTA)与乙二醇(MEG)等作为主要生产原料,经过一系列的化工、化学反应生产而得,而PTA和MEG均为石油炼化产品的衍生品。目前,涤纶的下游应用主要为生产涤纶长丝(55%)、短纤(12%)、瓶片(17%)、切片(8%)和薄膜(5%)。涤纶长丝和短纤的需求主要来自纺织业,占比超过50%,主要用于服装面料、家纺产品的制造。

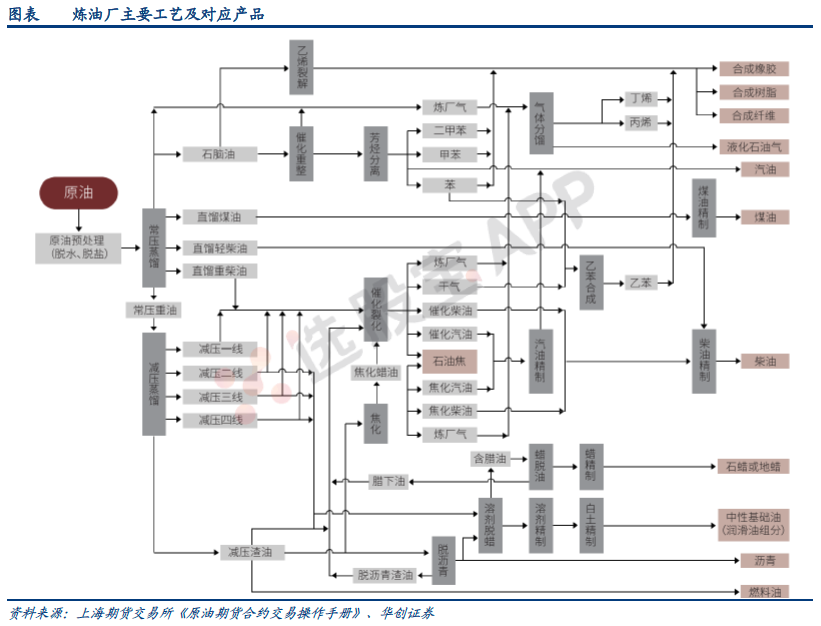

3、石油加工及产品链

不同原油品种可以选择不同的加工工艺,同样对于不同的下游应用需求,也可以选择合适工艺路线。整体而言,原油加工分为一次加工、二次加工、三次加工等。一次加工主要为原油的初加工,即把原油蒸馏分为几个不同的沸点范围(即馏分),其加工装置为常压蒸馏或常减压蒸馏。二次加工为原油的深加工,即将第一次加工得到的馏分再加工成商品,其加工装置为催化裂化、加氢裂化、延迟焦化、催化重整、减黏裂化等。炼油的产品切割中主要根据馏分、碳氢比等;其中对应含碳量为:C1-C4 LPG;C5-C9石脑油;C5-C10 汽油;C10-C16 煤油;C14-C20 柴油;C20-C50 润滑油;C20-C70 燃料油;<C70 渣油。

在炼油的产品结构中,汽油、柴油以代表的成品油是最主要的,其次是LPG、石脑油和石油焦等副产物。

4、产业链代表公司

2024-12-20 05:00

道指勉强结束“连跌10个交易日创1974年以来最长连跌天数”的遭遇

标普500指数收跌5.08点,跌幅0.09%,报5867.08点。 道琼斯工业平均指数收涨15.37点,涨幅0.04%,报42342.24点。 纳斯达克综合指数(纳指)收跌19.92点,跌幅0.10%,报19372.77点。 纳斯达克100指数收跌98.81点,跌幅0.47%,报21110.51点。 纳斯达克生物科技指数收跌0.69%,报4289.60点。 罗素2000指数收跌0.45%,报2221.50点。 费城半导体指数收跌1.56%,报4893.47点。 费城证交所KBW银行指数收跌0.03%,报124.71点。

2024-12-20 03:31

WTI原油期货收跌超0.9%,纽约天然气涨超6%

WTI 1月原油期货收跌0.67美元,跌幅将近0.95%,报69.91美元/桶。 布伦特2月原油期货收跌0.51美元,跌幅0.69%,报72.88美元/桶。 NYMEX 1月天然气期货收涨6.22%,报3.5840美元/百万英热单位。 NYMEX 1月汽油期货收报1.9228美元/加仑,NYMEX 1月取暖油期货收报2.2377美元/加仑。

2024-12-20 02:30

上期所原油期货2402合约夜盘收跌0.73%,报540.70元人民币/桶。 沪金夜盘收跌0.59%,沪银收跌2.19%

2024-12-19 23:30

美国能源信息署(EIA):美国上周天然气库存下降1250亿立方英尺,分析师预期减少1267.5亿立方英尺,周环比下降3.34%(之前一周下降4.83%),至3.62万亿立方英尺

2024-12-19 05:00

标普收跌超2.9%,创将近五年来最大单日跌幅,道指狂泄超1100点连跌十天

标普500指数收跌178.45点,跌幅2.95%,创2020年3月份以来最差单日表现,报5872.16点。 道琼斯工业平均指数收跌1123.03点,跌幅2.58%,连续第十个交易日下跌,创1974年以来最长连跌天数,报42326.87点。 纳斯达克综合指数(纳指)收跌716.37点,跌幅3.56%,报19392.69点。 纳斯达克100指数收跌791.77点,跌幅3.60%,报21209.31点。 纳斯达克科技市值加权指数收跌3.51%,报1775.5863点。 纳斯达克生物科技指数收跌3.99%,报4319.34点。 罗素2000指数收跌4.39%,报2231.51点。 费城半导体指数收跌3.85%,报4970.98点。 费城证交所KBW银行指数收跌4.27%,报124.75点。 道琼斯KBW地区银行指数收跌5.31%,报119.30点。 恐慌指数VIX收涨74.23%,报27.65,北京时间03:00美联储经济预期概要(SEP)上调政策利率指引预期之后,打破横盘整理状态并显著拉升,逼近8月8日顶部29.47、和8月5日收盘位38.57。

2024-12-19 03:31

WTI原油期货收涨0.7%,纽约天然气涨约2%

WTI 1月原油期货收涨0.50美元,涨幅超过0.71%,报70.58美元/桶。 布伦特2月原油期货收涨0.20美元,涨超0.27%,报73.39美元/桶。 NYMEX 1月天然气期货收涨超1.99%,报3.3740美元/百万英热单位。 NYMEX 1月汽油期货收报1.9428美元/加仑,NYMEX 1月取暖油期货收报2.2550美元/加仑。

2024-12-19 02:30

上期所原油期货2401合约夜盘收涨1.05%,报546.10元人民币/桶。 沪金夜盘收涨0.03%,沪银收跌0.05%

2024-12-18 23:30

美国能源信息署(EIA):美国上周EIA原油库存下降93.4万桶,彭博用户预计下降280万桶、分析师预期下降159.729万桶,前值减少142.5万桶

2024-12-18 23:00

内盘期货夜市多数收跌,豆油跌超2%,棕榈油和焦煤跌超1.8%,玻璃则涨超2%

豆油夜盘则收跌2.21%,棕榈油和焦煤跌1.85%,铁矿石跌0.83%,白糖、热卷、螺纹钢、焦炭至少跌0.45%,豆粕跌0.23%。 低硫燃油、烧碱、纯碱、燃油夜盘则至多收涨0.93%,合成橡胶和沥青至少涨1.3%,玻璃涨2.18%。

2024-12-18 22:38

布伦特原油日内涨幅达1.0%,报73.96美元/桶

2024-12-18 14:58

国家发改委:12月18日国内成品油价格不作调整

2024-12-18 05:36

行业报告:美国上周API原油库存锐减约470万桶

美国石油协会(API)数据显示,12月13日当周,美国API原油库存 -469.4万桶,之前一周 +49.9万桶。 上周API库欣原油库存 +77.8万桶,前值 -151.7万桶。 上周API成品油汽油库存 +244.5万桶(前值 +285.2万桶)、馏分油库存 +74.4万桶(前值 -18.5万桶)。

2024-12-18 05:00

道指创1978年以来最长连跌天数,芯片指数跌超1.6%,费城银行指数跌约1.5%

标普500指数收跌23.47点,跌幅0.39%,报6050.61点。 道琼斯工业平均指数收跌267.58点,跌幅0.61%,连续第九个交易日下跌,创1978年以来最长连跌天数,报43449.90点。 纳斯达克综合指数(纳指)收跌64.83点,跌幅0.32%,报20109.06点。 纳斯达克100指数收跌95.57点,跌幅0.43%,报22001.08点。 纳斯达克生物科技指数收涨0.41%,报4498.99点。 费城半导体指数收跌1.64%,报5169.79点。 费城证交所KBW银行指数收跌1.48%,报130.32点。

2024-12-18 03:31

布油收跌约1%,纽约天然气期货涨超2.9%

WTI 1月原油期货收跌0.63美元,跌幅0.89%,报70.08美元/桶,连续第二个交易日回调,跌穿100日均线,逼近50日均线(这两个技术指标分别报70.21美元和69.71美元)。 布伦特2月原油期货收跌0.72美元,跌幅0.97%,报73.19美元/桶。 NYMEX 1月天然气期货收涨2.92%,报3.3080美元/百万英热单位。 NYMEX 1月汽油期货收报1.9439美元/加仑,NYMEX 1月取暖油期货收报2.2279美元/加仑。

2024-12-18 02:30

上期所原油期货2401合约夜盘收跌1.00%,报543.00元人民币/桶。 沪金夜盘收跌0.30%,沪银收跌0.48%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网