扫码报名

钛白粉:我国钛白粉产能居世界首位,集中度较高

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

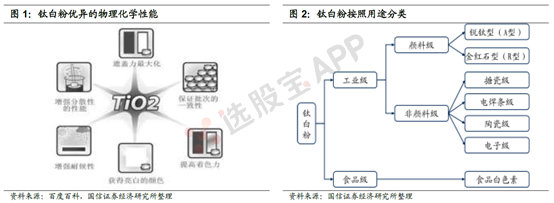

钛白粉又称二氧化钛(TiO2),是由钛矿石经过硫酸法或氯化法得到的白发粉末状固体。钛白粉被称为“白色颜料之王”,具有无毒、最佳的不透明性、最佳白度、光亮度和较好的防紫外线能力,广泛应用于建筑和工业涂料、塑料、造纸、纺织等领域。

钛白粉按照用途可以分为颜料级和非颜料级两种。颜料级钛白粉以白色颜料为主要使用目的,按照结晶状态,可进一步分为锐钛型钛白粉(A型)和金红石型钛白粉(R型)。其中金红石型钛白粉相比锐钛型钛白粉具有更好的耐候性和遮盖力,生产工艺更为复杂、对应原材料价格相对昂贵。非颜料级钛白粉以纯度为主要目的,分为搪瓷级、陶瓷级、电焊级和电子级等多种类型,其耐高温性和光学性质发挥主要作用。

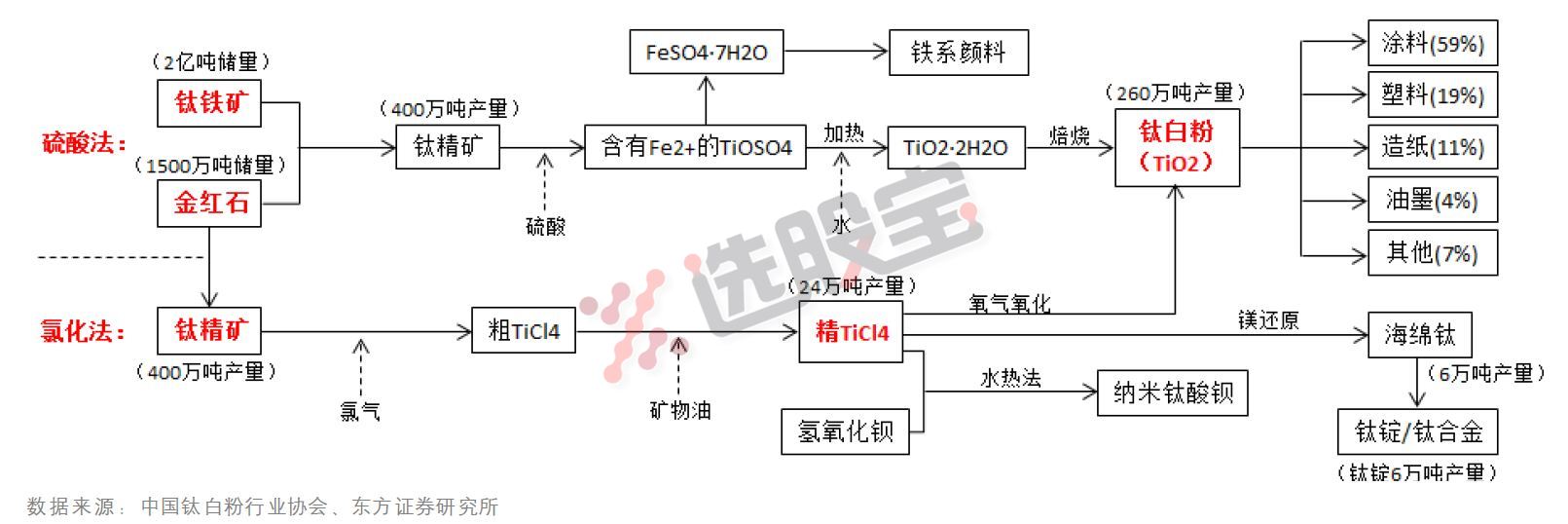

2、钛白粉产业链

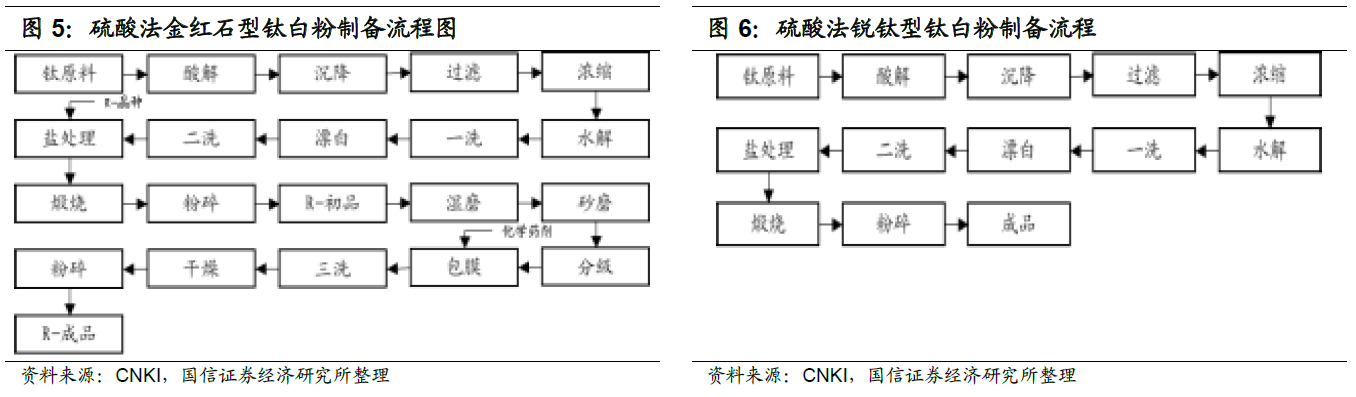

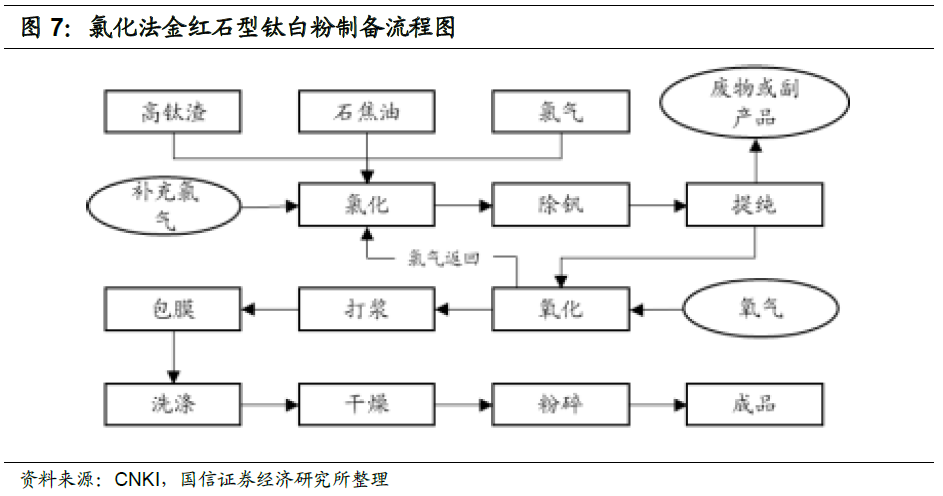

3、制备方法

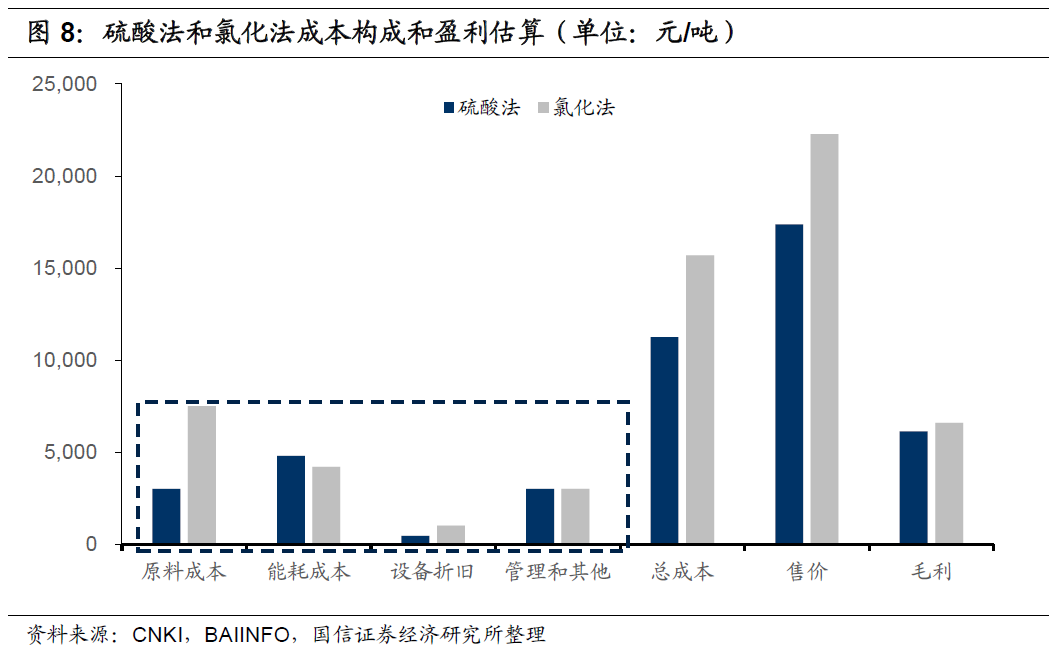

硫酸法和氯化法是最主要的制备方法。钛白粉既可用钛精矿、金红石制取,也可以用钛渣制取,文献中记载的方法有硫酸法、氯化法、盐酸法、硝酸法、氟化法、碱金属化合物熔融法等,但实际中实现工业规模制备的只有硫酸法和氯化法,因为其他方法设备腐蚀严重、副产物多和能耗高,所以未能大规模使用。

硫酸法始于1916年,既可采用钛铁矿,也可采用酸溶性钛渣作为原料,可生产锐钛型和金红石型两种钛白粉产品,该方法主要集中在亚太和欧洲部分地区。该方法制备流程较长,一般需要20多道工序,并且生产过程不连续,耗时较多工艺复杂,主要原料为钛铁矿和酸溶性钛渣,在硫酸中分解为硫酸钛,再经过除杂分类得到钛白粉。氯化法是由杜邦公司于1956年在美国开始工业化应用,主要以金红石和氯化钛渣为原料,只能生产金红石型产品,该方法制备流程较短但设备要求高,原料多采用富钛矿,比如金红石、高钛渣等,与氯气反应生成四氯化钛,再经过氧化得到二氧化钛,最后经过提纯和干燥得到高纯度的钛白粉。

氯化法技术仍被国外垄断,国内技术有待突破。氯化法技术目前只有国外少数几个大公司掌握,并且严格保护。杜邦公司是最早将氯化法商业应用的企业,目前其分离出来的科慕公司掌握着世界最先进的氧化反应器设计方法,设备单线产能可以达到20万吨,氧化炉可以连续运行67周,是国内目前设备运行周期的两倍,通过严格的技术控制,科慕公司生产出来钛白粉在粒度、光泽和形态上都处于世界顶尖水平。

国内氯化法探索开始于1967年,北京有色金属研究员在实验室开始四氯化钛氧化实验,到1988年开始3000吨刮刀法全流程工业试验,并通过国家鉴定。从1986-2002年期间,攀钢钛业逐渐开始工业化应用,之后云南新立钛业、兴茂集团、龙蟒佰利等企业也纷纷开始工业化应用,目前龙蟒佰利氯化法产能最大,达到26万吨,占据当前氯化法产能的接近一半。国内这些氯化法成套设备,多为技术引进而来,再通过技术消化、研发和仿造而成,但是运行周期、产品质量等方面差距仍较大,目前关键技术已经实现了突破,但是技术细节掌握仍不够,高端产品仍大量依赖进口。

4、钛白粉产能情况

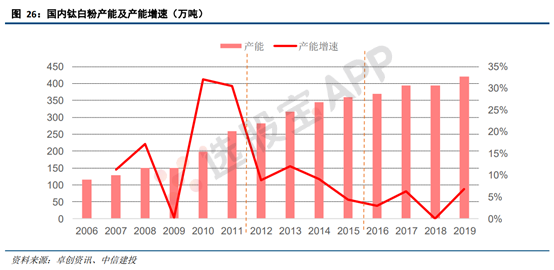

中国钛白粉产能约占据全球产能的40%,已成为全球第一大钛白粉生产和消费国。

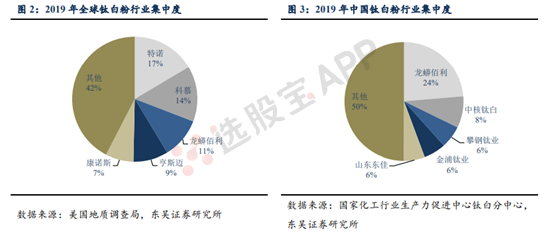

2019年4月特诺收购科斯特之后一跃成为全球钛白粉龙头,全球钛白粉产能前五的厂家分别为特诺、科慕、龙蟒佰利、亨斯迈、康诺斯,CR5达到58%。

海外钛白粉行业高度集中,2019年海外钛白粉产能合计484万吨,其中特诺、科慕、亨斯迈、康诺斯四家厂商合计拥有409万吨钛白粉产能,CR4高达85%,海外钛白粉行业呈现高度垄断的局面。

2019年中国钛白粉行业具有正常生产条件、规模以上的全流程型生产商共有40家,综合有效产能为384.5万吨/年,其中钛白粉产能前五位企业分别为龙蟒佰利、中核钛白、攀钢钛业、金浦钛业、山东东佳,合计产能为192.5万吨,CR5达到50%。但是,对比海外行业格局来看,国内钛白粉行业集中度仍有较大的提升空间。

5、钛白粉需求分析

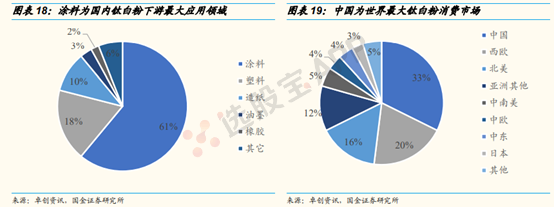

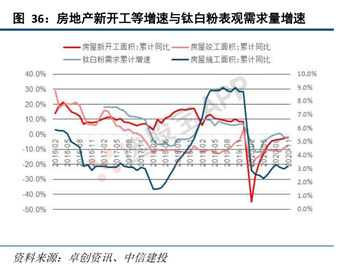

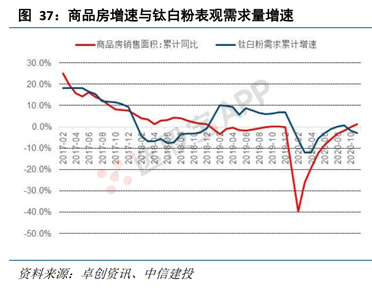

钛白粉下游主要应用于涂料和塑料行业,两者合计占钛白粉消费结构的80%以上,同时涂料和塑料又都属于地产后周期行业,钛白粉景气滞后房地产周期约一年。

从全球钛白粉消费地区分布上,中国是钛白粉消费第一大国,占全球消费量的33%;西欧、北美以及亚洲其他地区是钛白粉消费主要地区,分别占比20%、16%和12%。

国内钛白粉需求增速与房屋新开工面积增速以及商品房销售面积增速存在高度相关性,截至20年11月,商品房累计销售同比增速已经慢慢走出疫情阴霾,同比增速回正到1.30%;新开工面积估算、施工面积增速也均有好转,而滞后相关的钛白粉需求2021年国内有望继续向上。

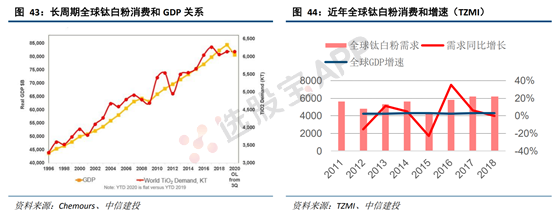

从全球消费规模看,根据Chemours和加拿大钛白粉咨询公司TZMI的研究,全球钛白粉需求在近年中波动较大,但年均消费增长率与全球GDP增速相当,全球市场的波动围绕GDP波动主要在于长供应链带来的长鞭效应以及库存的变化影响,根据“Research and Markets”预计2020-2030年全球钛白粉需求增速约在4.5%左右。

展望未来五年,长期角度而言,价格中枢有望在历史中位数附近维持,周期波动减弱:

1)钛精矿仍呈现紧平衡局面,价格中枢高位维持,从成本端给予支撑,同时未有钛精矿配套的企业成本将显著高于有配套企业,这些高成本未配套钛白粉企业将决定钛白粉的价格下限;

2)行业集中度提升赋予龙头议价能力,同时平抑行业内的产能投资周期波动:钛白粉行业的集中度提升对于平抑价格有重要意义,当龙头企业的议价能力转强,会更倾向于选择相对稳定的市场环境;

3)中国新增产能仍受制于氯化法技术的壁垒,需要时间的积累,海外新增产能2022年后极少,供给大概率很难发生失衡,由此长期供需之间仍会在震荡中维持相对平衡,龙头将在其中扮演重要的而价格稳定基石作用。

2024-10-30 14:07

钛白粉板块快速反弹,金浦钛业涨停,惠云钛业、鲁北化工、安纳达、中核钛白等跟涨

2024-10-24 16:19

中核钛白:前三季度净利润4.48亿元,同比增长33.98%

中核钛白公告,公司2024年前三季度实现营业收入51.49亿元,同比增长43.26%;净利润4.48亿元,同比增长33.98%;基本每股收益0.12元。营收增长主要系报告期钛白粉销售量价齐升所致。其中,公司第三季度净利润1.43亿元,同比增长19.51%。

2024-08-20 09:53

钛白粉板块逆市大涨,金浦钛业、坤彩科技涨停,惠云钛业涨超12%,安宁股份、中核钛白、安纳达等跟涨

2024-07-10 22:40

鲁北化工:拟定增募资不超3亿元,用于年产6万吨氯化法钛白粉扩建项目

鲁北化工公告,公司拟以简易程序向特定对象发行A股股票,募资总额不超过3亿元,扣除相关发行费用后的募集资金净额将全部用于年产6万吨氯化法钛白粉扩建项目。

2024-07-08 19:23

天原股份:子公司拟投资建设多个项目

天原股份公告,公司全资子公司海丰和泰拟投资建设钛白粉质量提升优化技术改造项目,项目总投资7389.71万元。公司拟以控股子公司海丰和锐为投资主体,投资6109.58万元建设一期盐酸炉节能及自动化改造项目;以海丰和锐为项目投资主体,投资7261万元在原海丰和锐变电站围墙内空地建设40MW/80WWh用户侧电化学储能电站;海丰和锐拟投资1.36亿元建设氯碱厂离子膜电解槽优化项目。

2024-06-25 07:33

国际厂商酝酿新一轮涨价,行业有望成为下一个出海标杆

机构称国内企业无惧反倾销。今日重要性:✨

2024-06-24 23:03

中核钛白:回购公司股份方案实施期限延长3个月

中核钛白6月24日晚间公告,截至2024年5月31日,公司通过回购专用证券账户以集中竞价交易方式累计回购公司股份1.52亿股,占公司目前总股本的3.94%,成交总额7.12亿元(不含交易费用)。公司此次回购成交总额已达到回购金额下限。基于对公司未来发展前景的信心,综合考虑公司财务状况及此次回购用途等因素,董事会同意将回购实施期限继续延长3个月至9月25日。回购方案其他内容不作调整。

2024-06-24 20:33

培育消费新增长点!多部门联合印发文件,人形机器人、AI手机等成鼓励重点;国际厂商酝酿新一轮涨价,机构称国内企业无惧反倾销,行业有望成为下一个出海标杆 | 6月25日早知道

消费者对AIGC处理功能需求走向移动通信端。

2024-06-24 16:38

钛白粉:国际厂商酝酿新一轮涨价,机构称国内企业无惧反倾销,行业有望成为下一个出海标杆

我国钛白粉产能占全球的50%以上,出口量为全球第一。

2024-06-14 22:13

欧盟将对中国钛白粉加征关税,龙佰集团股价大跌8%

6月14日,《21世纪经济报道》援引浙商证券的报告称,欧盟委员会针对中国钛白粉反倾销税的初稿显示,对龙佰集团及旗下公司加征39.7%关税,对中核钛白加征14.4%关税,对其他公司加征39.7%关税。受此影响,龙佰集团当天股价大幅下跌逾8%。界面新闻从知情人士处获悉,确实有应诉企业收到了欧盟委员会反倾销调查初裁前的事实披露材料,其中涉及对相关钛白粉企业加征关税的信息。截至发稿,龙佰集团未就上述反倾销调查事宜向界面新闻作出回应。(界面)

2024-04-30 09:58

钛白粉板块继续走强,鲁北化工4连板,金浦钛业、惠云钛业、中核钛白、安宁股份等跟涨

2024-04-25 09:32

钛白粉板块开盘大涨,鲁北化工、安纳达、金浦钛业涨停,惠云钛业涨超15%,天原股份、中核钛白等跟涨

2024-04-24 16:48

鲁北化工:一季度净利润5054万元,同比增长3131.39%

2024-04-23 21:35

龙佰集团:一季度净利润9.5亿元,同比增长64.15%

2024-04-22 19:39

川发龙蟒:2023年净利润4.14亿元,同比下降61.10%

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网