扫码体验VIP

扫码VIP小程序

保险:保险板块是指股票市场中专注于保险业务的上市公司组成的投资领域。了解保险板块及其背后的保险行业,对股票投资者具有重要意义。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

保险:监管推进 “报行合一” 规范市场,预定利率下调优化成本,老龄化与保障意识提升带动需求,行业处于高质量发展转型期

1、板块介绍

保险,是指投保人据合同约定,向保险人支付保费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金的责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄期限时承担给付保险金责任的商业保险行为。保险产品主要分为人身保险和财产保险。人身保险中,寿险占主导;财产保险以车险为主。

近年来,寿险行业竞争加剧,上市寿险公司市占率逐步下降。中小保险公司在产品价格和中介手续费率较大型公司有显著优势,而随着互联网渠道和经纪渠道的快速发展,中小公司产品触达客户的能力增强,与大公司产品形成直接竞争。

随着金融产品的不断丰富和行业竞争加剧,保险公司仅靠单纯寿险产品本身对于客户的吸引力已经不够,保险公司必须延伸寿险产业链,提供差异化、精细化、专业化服务,才能在竞争中立于不败之地。展望未来,预计保险公司将逐渐转为一整套解决方案与服务的提供方。作为保险的核心保障服务提供者,健康产业、养老产业能够为寿险业务提供协同。

2、保险类型

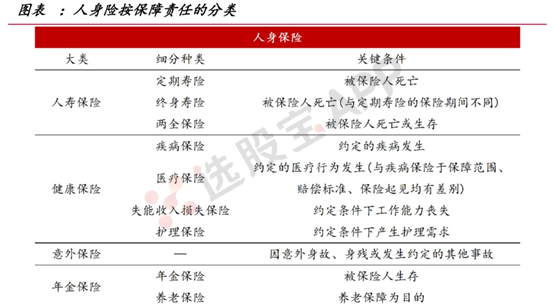

保险行业按保险标的可分为人身险和财产险,其中,人身险占据主导地位。

人身险以人的寿命和身体作为保险标的。按保障责任类型,人身险可分为人寿保险、年金保险、健康保险和意外伤害保险。人身险产品具有明显结构单一的特征,寿险占比始终超过70%,占据市场主导地位。

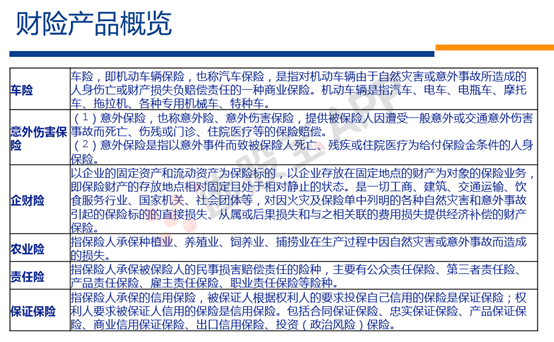

财产险是我国仅次于人身保险的第二大险种,财产保险包括车险、责任险、农业险、意外险等以财产或利益为保险标的的各种保险。机动车辆保险为财产保险的第一大险种,我国财险市场结构中车险保费收入占比常年在60%以上。

3、保险行业的估值框架

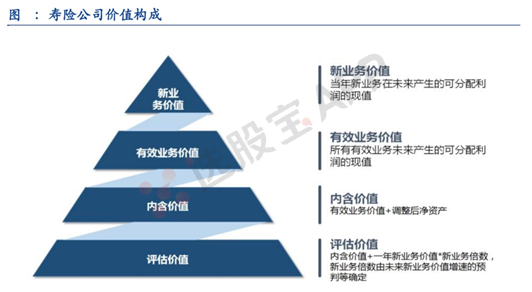

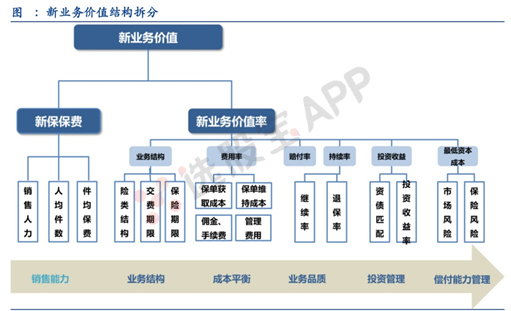

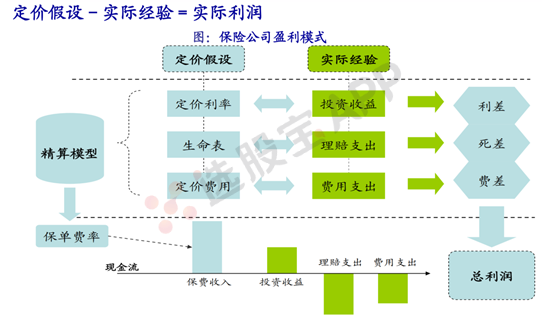

寿险公司估值中最重要的指标是内含价值倍数(P/EV,即市值/内含价值,或股价/每股内含价值),内含价值(EV)包括经调整后的净资产和有效业务价值(现有的有效业务预期未来产生的可分配税后利润的贴现值),即广义上保险公司的资产端和负债端,代表评估时点的经营成果。有效业务价值,主要由新业务价值和存量业务价值两部分决定。新业务价值,简称NBV,主要由新增保费和新业务价值率组成。NBV代表着公司业务发展的潜力,NBV增速越高,市场给的内含价值倍数PEV也就越高。而存量业务价值,主要由续保、存量结构金准备等构成。

保险公司的价值增长通常由三差益驱动,即死差益、利差益和费差益。死差益指的是实际死亡率小于预定死亡率所产生的盈余;利差益指的是实际投资收益率高于精算假设利率所产生的盈余;费差益指的是实际费用率低于假设费用率所产生的盈余。费差益基本变化不大,且占比较小,主要的变量是死差益和利差益。

有效业务价值VIF的本质是保险公司基于精算假设和DCF方法计算出来的“存量保单值多少钱”,精算假设主要包括5%的长期投资收益率假设和11%的风险贴现率假设。以保险公司披露的内含价值敏感性测算看,长端利率下行50BP,基本对应投资收益率下降50BP,对各上市险企的EV将会产生5-10%的折价,且这一折价随着利率下行而一定程度呈现类似指数增长甚至存在跳升的可能。因此,长期看市场对上市险企5.0%的终极投资收益率假设并不置信,使得保险公司估值短期受长端利率影响极为明显。

4、健康险发展的长期逻辑

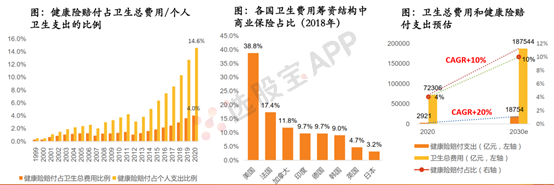

近年来,卫生总费用快速上升,占GDP比例从2013年的5.4%增长至占2020年的7.12%。但目前商业健康险补充保障力度不足,截至2020年,健康险的赔付金额占卫生总费用比例仅为4%,对标主要发达市场,商业健康险赔付占卫生总费用比例最少为10%是较为合理的水平。假设未来10年卫生总费用支出复合增长为10%,商业健康险赔付占比10%,那么健康险赔付未来10年复合增速将达20%。相应地,预计医疗险保费复合增速有望达20%。

目前,医保基金面临较大的收支压力,医疗体制改革导致缺乏社保支付的先进医疗资源外溢,需要医保外的支付方来对新药品、新医疗器械和新诊疗方法在医疗服务中的应用支出进行保障。DRG与DIP支付改革对医保的控费利好商保,医疗险核心要解决的是优质医疗资源的可及性问题。此外,社会基本医疗保险往往对重大疾病的保障力度相对有限,部分罹患大病患者需要使用较大比例的目录外的药品和诊疗项目,患者的个人支付压力依然较大,个人卫生费用负担重的困局有待商业健康险来破解。

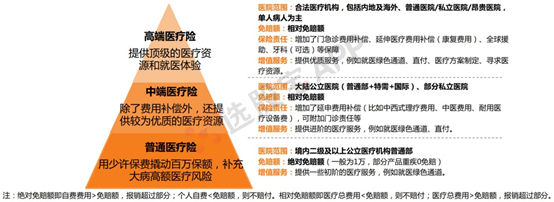

中高端医疗险,特别是中端医疗险未来或会成为保险公司的发力方向。由于百万医疗险在大众客群面临竞争红海(惠民保、同类竞品之间的竞争),部分保险公司瞄准了追求较好的医疗资源且对费率不敏感的中高端客户群体,将医疗险保障责任范围向中高端医疗延伸,主要是将可保医院范围由二级及以上公立医院普通部拓展到了特需部、国际部、VIP部以及私立医院、海外医院。

5、养老保险加速推进

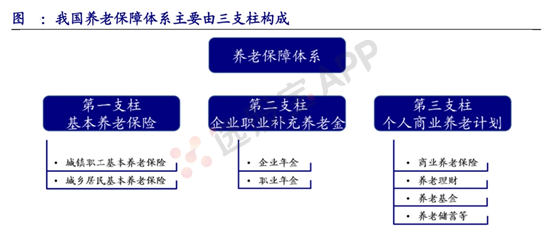

2020年,我国65岁及以上人口数量超1.9亿人、占比13.5%,60岁及以上人口数量超2.6亿人、占比18.7%,我国已步入老龄化社会。老年人口的增多或为相关产业带来发展机遇,其中,政府机构多次发文提倡养老保险发展。自国务院2014年8月发布《关于加快发展现代保险服务业的若干意见》后,我国养老保险逐渐进入探索期,2018年试点个人税延性商业养老保险,2021年试点专属商业养老保险。未来,以账户制为基础,各类金融机构提供养老保障产品,税收优惠激励或为第三支柱养老保障体系形态。养老保险在政策以及行业发展的推动下,有望进一步加速发展。

目前,养老保险公司主要业务为企业年金、职业年金、养老金产品以及养老保障产品业务,尚未发力商业养老保险。截至2021年12月9日,已开业养老保险公司总资管规模超5万亿元,头部公司优势明显。截至2020年底,我国企业年金基金金额达到2.21万亿元,保险系公司企业年金市占率超50%。当前第三支柱保险产品主要由寿险公司提供,截至2021年3季度末,传统商业养老年金保险责任准备金6200亿元,远低于银保监会力争于2025年实现的6万亿元。在监管与市场双重引导下,养老保险公司或加速推进养老保险、养老保障管理和企业(职业)年金业务,加速参与建设第三支柱养老体系。

保险板块与保险行业股票分析

详解保险板块定义及保险行业在股票投资中的价值

一、保险板块概述

保险板块是股票市场中一个重要的组成部分,主要包括各类保险公司,如寿险公司、财险公司等。这些公司通过发行股票筹集资金,用于拓展业务、提高偿付能力等。

二、保险行业分析

# 宏观经济影响

保险行业与整体经济状况密切相关。经济增长放缓时,个人和企业可能会减少保险需求,影响保险公司的业绩。因此,投资者在分析保险股票时,需密切关注宏观经济趋势。

# 行业趋势与技术创新

随着人口老龄化和健康意识的提高,健康保险需求增加,推动相关保险公司业绩。同时,大数据、人工智能等技术的应用提高保险公司的风险管理能力,增强竞争力。

# 公司基本面与管理团队

优质的保险公司通常具有稳定的收入来源、较高的利润率和良好的市场口碑。此外,一个优秀的管理团队能够应对市场变化,抓住发展机遇,推动业绩增长。

# 政策与监管

保险行业受到严格的政策和监管。政策变化可能影响保险公司的运营成本和市场策略,投资者需关注相关政策动态。

三、保险定义与功能

保险是一种风险转移机制,通过合同方式确定双方权利和义务。保险公司承担风险,当保险事故发生时,向被保险人提供经济补偿或给付保险金。保险的功能包括风险保障、资金管理和经济补偿等,对个人和企业具有重要意义。

四、保险在股票投资中的价值

保险行业股票具有稳定的现金流和良好的分红记录,是股票投资中的重要选择。同时,随着保险行业的不断发展,其股票投资价值将进一步凸显。

总结

保险板块是股票市场中不可或缺的一部分,其背后的保险行业具有广阔的发展前景。投资者在分析保险股票时,需综合考虑宏观经济、行业趋势、公司基本面和政策监管等多方面因素。

总结:保险板块是股票市场中专注于保险业务的上市公司组成的投资领域,具有稳定的现金流和良好的分红记录。保险作为一种风险转移机制,对个人和企业具有重要意义。股票投资者在分析保险股票时,需关注多方面因素,以做出明智的投资决策。

2026-07-20 13:36

保险板块持续走高,中国太保涨近7%,中国平安、中国人保、中国人寿、新华保险均涨超3%

2026-07-20 12:16

中国太保:今年以来,公司持续发挥保险资金长期投资优势,加大权益配置比例。后续将继续投资科技成长、消费、新能源等领域股票及ETF,支持培育和发展新质生产力,做真正的市场耐心资本

2026-07-15 08:56

保险:单季度净利润超千亿!险企龙头业绩大爆发,行业迎基本面和投资端共振,这只保险股权益类资产比重较高,资产配置能力持续兑现

中国人寿上半年净利润预增215%-235%至1289-1371亿元,Q2单季超千亿,远超方正证券此前128.5%增速预测。2Q26沪深300涨11.9%、科创50涨75.7%,险企加大新质生产力投资力度,资产端弹性大幅释放。

2026-07-15 04:00

中概股斯塔克收跌40%,亿珑能源跌约19%,金山云跌超6%,中北能涨超56%

纳斯达克金龙中国指数收跌0.11%,报6105.95点。 中概股里,斯塔克收跌40.13%,有家保险跌26.83%,亿珑能源跌18.70%,九紫新能跌18.54%,虎虎科技跌15.95%,星际时尚跌10.52%,燃石医学跌6.75%,金山云跌6.35%,奇富科技跌4.14%,百度跌3.23%,网易跌2.31%,万国数据跌2.23%,再鼎医药、百胜中国、亚朵至少跌1.21%,拼多多跌0.77%,日月光半导体跌0.49%,B站、腾讯音乐、唯品会、BOSS直聘、京东、阿里巴巴至少跌0.03%。 中通快递收平,携程涨0.12%,小米集团ADR涨0.18%,世纪互联涨0.39%,腾讯控股ADR涨0.57%,华住涨0.81%,蔚来涨1.62%,大全新能源涨1.81%,新东方涨1.91%,晶科能源涨1.97%,美团ADR涨2.02%,理想涨2.38%,汽车之家涨2.41%,阿特斯太阳能涨3.12%,小鹏涨3.17%,小马智行涨3.89%,一盈证券涨4.03%,移动财经涨4.36%,瑞幸粉单涨6.24%,麦思智能涨6.57%,文远知行涨6.62%,RH涨7.87%,脑再生科技涨11.88%,龙腾收购涨18.87%,Phoenix Asia涨25.36%,中北能涨56.29%。 ETF中,中概互联网指数ETF(KWEB)收跌0.19%,中国科技指数ETF(CQQQ)收涨1.52%。 XtrackersHarvest中证50(ASHS)收涨2.88%,德银嘉实沪深300指数ETF(ASHR)收涨2.84%,MSCI新兴市场ex中国ETF(EMXC)收涨1.79%。

2026-07-14 16:57

中国人寿:预计上半年净利润约人民币1,289.33亿元到人民币1,371.19亿元,同比增长约215%到235%

2026-07-14 04:00

中概股麦思智能收跌超14%,大全新能源跌超6%,日月光半导体跌约5%,霸王茶姬涨超6%,一修哥涨超29%

纳斯达克金龙中国指数收跌0.14%,报6112.45点,整体高开低走。 热门中概股里,致保科技收跌31.62%,九紫新能跌30.41%,索威尔跌26.67%,环球墨非跌24.51%,麦思智能跌14.36%,脑再生科技跌14.12%,大全新能源跌6.21%,日月光半导体跌4.92%,金山云跌4.77%,再鼎医药跌4.25%,世纪互联跌3.62%,百度、晶科能源、亿航智能、名创优品、奇富科技至多跌3.52%,亚朵跌2.48%,腾讯控股ADR跌2.19%,比亚迪ADR跌2.13%,美团ADR、阿特斯太阳能、携程至少跌1.03%,拼多多、B站、小鹏、腾讯音乐、华住、唯品会、小米集团ADR至多跌0.67%,阿里巴巴收涨0.02%,万国数据、新东方至多涨0.23%,理想、中通快递至多涨0.84%,小马智行涨1.52%,百胜中国涨2.05%,京东涨2.41%,网易涨2.66%,蔚来涨3.14%,BOSS直聘涨3.78%,霸王茶姬涨6.18%,慧悦财经涨9.88%,斯塔克涨10.73%,有家保险涨20%,亿珑能源涨23%,一修哥涨29.27%。 ETF中,中国科技指数ETF(CQQQ)收跌4.39%,中概互联网指数ETF(KWEB)收跌0.57%。 XtrackersHarvest中证50(ASHS)收跌4.79%,MSCI新兴市场ex中国ETF(EMXC)收跌4.12%,德银嘉实沪深300指数ETF(ASHR)收跌2.49%。

2026-07-13 18:15

新华保险:上半年净利润预计为207.19亿元至236.78亿元,同比增长40%至60%

2026-07-10 17:41

中国人寿:拟与国寿产业投资管理有限公司于2026年12月31日前订立合伙协议,以成立天津晟和芯程股权投资基金合伙企业(有限合伙)。合伙企业全体合伙人认缴出资总额为人民币50亿元,合伙企业将重点投资于半导体行业公司

2026-07-07 15:41

两部门:支持再保险机构增资扩股和发行资本补充工具

国家金融监督管理总局、上海市人民政府发布《加快上海国际再保险中心建设的若干措施》。其中提出,推进再保险行业提质增效,支持再保险机构增资扩股和发行资本补充工具,提升内源性资本积累能力和外源性资本补充能力,增强再保险行业实力。引导保险行业围绕国家重大项目建设、战略性新兴产业、民生保障等领域,聚合保险和再保险承保能力,提升风险保障水平。支持再保险机构发挥专业技术优势,助力保险业风险减量服务。

2026-07-04 14:16

中国平安继续增持农业银行H股,所持股份占该行H股总数突破26%

港交所披露易最新信息显示,6月30日,中国平安通过旗下平安人寿在场内增持17077.5万股农业银行H股股份。增持完成后,中国平安通过平安人寿、平安产险、平安健康险合计持有的农行H股数量增至81.14亿股,占该行H股总数突破26%。

2026-07-01 13:29

保险板块持续拉升,新华保险午后涨停,中国人寿、中国人保涨超9%,中国太保、中国平安跟涨

2026-07-01 10:38

大金融板块涨势扩大,招商证券逼近涨停,天风证券、国盛证券、华安证券此前封板,财富趋势涨超13%,长江证券、湘财股份、广发证券、新华保险涨超6%

2026-06-27 08:46

险资机构“组队”投资不动产新范式

在北京中关村,承载了一代人记忆的地标建筑鼎好DH3大厦,近期悄然易主,接盘方包括通过私募股权基金“组队”而来的险资机构。记者了解到,此次险资的投资方式打破了常规,采取“多家险企联合出资、专业机构操盘分工”的创新模式。多位受访业内人士表示,这种联合投资的新模式正在保险行业内快速普及,不仅有利于应对“资产荒”、匹配长久期负债、对冲长期利率下行风险,还能通过专业分工实现优势互补。过去,部分险资更偏好通过二级市场重仓地产股参与地产行业投资;如今,其投资重心逐渐转向实体商业地产,收购单体优质项目公司股权、借道私募股权基金投资等方式更为常见。(证券日报)

2026-06-26 14:14

金融股震荡走低,财富趋势、大智慧、金证股份跌超8%,同花顺、国盛证券、华林证券、新华保险跌超5%

2026-06-25 10:26

加大理赔力度,1—5月全国农业保险已赔付370亿元

今天(25日)从国家金融监督管理总局了解到,今年1—5月,全国农业保险已赔付370亿元,受益农户1209万户次。粮食作物保险已赔付60.47亿元,受益农户546.31万户次,其中,小麦已赔付30.93亿元,受益农户343.42万户次。农险赔款为受灾农户恢复再生产发挥了重要作用。金融监管总局系统正在积极推动保险业加大农业保险理赔力度,提升服务水平,有效发挥农业保险经济补偿功能,最大限度降低农业生产损失,稳定农民收益,提高投保农户满意度。(央视新闻)

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 江恩50%回调法:精准捕捉市场脉搏的利器

- 股市高手的成长之路:策略、心态与技术的全方位解析

- 掌握强趋势票的关键卖点策略

- 短线操作的艺术:精准捕捉最佳卖点策略

- 股市实战:理性看待理论,重视量价关系

- 揭秘股票配资:放大投资效益与风险并存的模式

- 股票投资入门:深入解析股票走势图与K线图的应用

- 散户炒股的智慧:跟随大众趋势,把握市场脉搏

- 如何精准捕捉领涨板块与领涨股票

- 十字星K线形态的实战智慧与深度解析

- 如何在半年报中寻找业绩增长的黑马股

- 股市淘金:二十种炒股绝技深度剖析与实战应用

- 长线投资的智慧:掌握技术选股的艺术

- 民间股神的退市智慧与实战技巧揭秘

- 炒股高手的逃脱秘诀:如何在股市大涨后安全撤离?

- 散户炒股的成功秘诀:掌握这三大武器

- 龙头断板下的市场情绪高点判断策略

- 股市赢家:懒散背后的智慧与耐心

- 精选个股的长跑者:余广与景顺长城基金的投资哲学

- 散户炒股:战胜犹豫,稳健前行

当前版本:V3.0