扫码报名

养猪:猪肉作为我国居民主要的肉类消费品之一,其需求具有一定的刚性

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

当前我国生猪养殖行业以散养为主,规模化程度较低,但规模化进程正逐步推进。大型养殖企业逐步摸索适合自身快速扩张的经营和养殖模式,中小散户在较为恶劣的行业环境中缓慢扩张,多数被淘汰。从现状来看,中国生猪养殖总规模不断扩张,生猪养殖场总数持续上升。

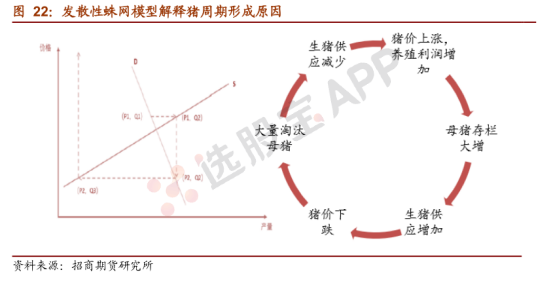

生猪养殖行业存在一个“猪周期”:肉价上涨——养殖户涌入——母猪存栏量大增——生猪供应增加——肉价下跌——养殖户淘汰——生猪供应减少——肉价上涨。这种周而复始的循环会使得猪肉价格容易出现阶段性涨跌,对上市公司利润也会产生周期性影响。

影响生猪供给的因素,短期主要参考生猪出栏量和屠宰量指标;中期主要参考生猪存栏指标和仔猪价格;长期主要参考生猪存栏量与能繁母猪存栏量。

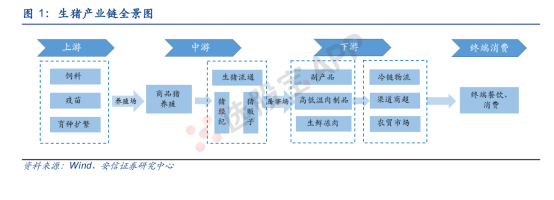

2、产业链

生猪产业链分为上游、中游、下游,上游主要为饲料、疫苗、育种行业,其中饲料为生猪养

殖的主要支出,占比约50%,饲料企业从油厂或经销商购买豆粕、玉米等搅拌成饲料,为养殖提供必要的食物原料;中游是生猪养殖行业,养殖企业又细分为自繁自养、外购仔猪两种模式;商品猪通过猪经纪与猪贩子进入下游加工流通环节,主要是屠宰,以及肉制品加工行业,并通过冷链物流流入商超、农贸市场、餐饮行业等场所,最终到达消费者。

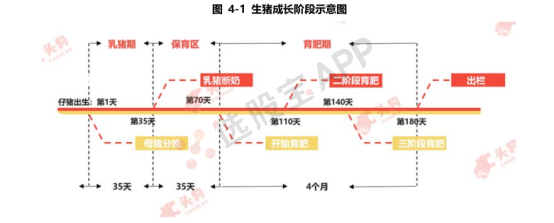

生猪养殖:

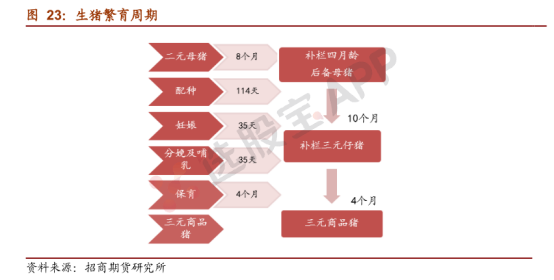

生猪的繁育和养殖过程分为母猪受孕、母猪妊娠、仔猪哺乳期、仔猪保育期和仔猪育肥期5 个环节,从母猪受孕到商品猪出栏历时10个月。其中母猪受孕和妊娠期属于母猪繁育阶段,哺乳、保育和仔猪育肥阶段属于商品猪喂养阶段。

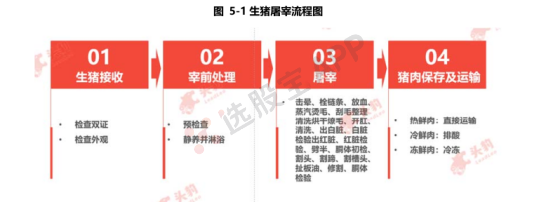

对于屠宰场而言,屠宰场的屠宰流程分为生猪接收、宰前处理、宰杀和猪肉保存及运输

四个阶段;

(1)生猪接收:检查动物检疫合格证明、动物及动物产品运载工具消毒证明,对生猪的外观和行为进行系统检查,判断生猪健康情况,通过检查验证后的生猪才能被接收;

(2)宰前处理:将接收的生猪赶入预检圈,待生猪入圈休养一段时间后进行详细的临床检

查,将不健康的生猪进行二次判断,决定是否屠宰,将合格的生猪赶入待宰圈,令入圈生猪

休息12-36小时,供应充足饮水,在屠宰前6小时断食,屠宰前3小时断水,屠宰前安排生猪沐浴;

(3)宰杀:宰杀流程包括击晕、栓链条、放血、蒸汽烫毛、刮毛整理、清洗烘干、燎毛、开肛、清洗、出白脏、白脏检验、出红脏、红脏检验、劈半、胴体初检、割头、割蹄、割槽头、扯板油、修割、胴体检验。生猪经宰杀完成并通过检疫后,将被盖上检验合格的印戳;

(4)猪肉保存及运输:根据出品类型的不同,屠宰场将猪肉进行出库、排酸或者冷冻处理,再由冷链运输至终端销售渠道。

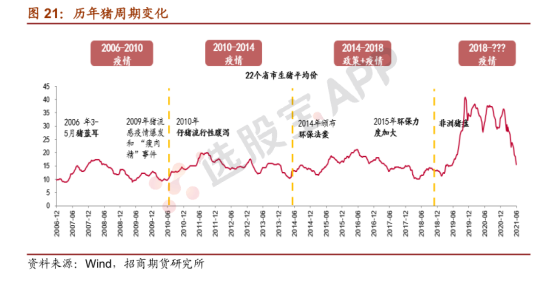

3、猪周期

生猪养殖行业存在明显的猪周期现象,从历史的角度来看,每一轮的猪周期都伴随着重大事件的冲击,比如说06年蓝耳病爆发,14年环保政策拆迁,18年的非洲猪瘟。那么在外在事件冲击下,猪周期依旧呈现4年一次的规律,其本质是利润驱动。养殖利润决定了养殖户进入和退出市场,但生猪养殖的产能调整不是即时的,它受生猪养殖周期决定。

供给的增加或者减少需要经历约24个月。举例来说,猪价上涨,养殖利润高刺激补栏,补栏种猪经过14个月增加能繁母猪,能繁母猪经过10个月商品猪出栏,整个过程约24个月;24个月后由于供应提高,供过于求导致市场价格下跌,同理生产者开始淘汰产能,同理需要24个月产能出清。供不应求猪价回升,整个过程共48个月即猪周期。

4、2021上半年猪肉价格暴跌原因

21年至6月底,猪价下跌幅度超50%。生猪期货在 2021 年1月8日上市以来,大涨大跌的走势反应了现货市场的剧烈波动和交易逻辑的转变,复盘生猪期货行情走势可大致分为四阶段:

1)1月8日-2月3日:乐观预期下交易产能恢复

生猪期货上市当日主力合约开盘指导水平在30.68元/公斤,远高于当时市场对21年全

年猪价预期(25元/公斤),20年全年非瘟疫情相对稳定,能繁母猪存栏自2019年10

月起环比转正,连续一年多的产能恢复让市场对21年猪价下行达成共识。

2)2月4日-2月22日:疫情卷土重来盘面走高

疫情阴霾下,恐慌性抛售和疫病抛售的小白条和淘汰母猪,短期供需错配导致年前生猪

价格逆季节性下跌;而盘面受疫苗毒等消息的影响,对恢复预期由乐观转为悲观,并担

忧疫苗毒从北方地区逐渐席卷全国,情绪转变意味着交易重点改变,该阶段盘面冲高至

29000 点位,期现背离盘面从贴水转为升水。

3)3月23日-5月7日:多空僵持震荡偏弱

春节后消费淡季,生猪价格出现回落,从27元/公斤一路跌至5月6日的20元/公斤,

但该价格仍在养殖户的心理预期内,产业对7-8月反弹持有一直的乐观预期,对后续消

费旺季反弹的预期仍在,因此可以看到期货跟随现货回落的幅度远低于现货水平,升水

逐渐扩大,该阶段无明显冲击市场消息,多空博弈僵持下,盘面出现宽幅震荡偏弱走势,

从29000跌至27000水平附近。

4)5月7日-6月25日:现货大跌带动期货一路创新低

现货超预期下跌以来产业情绪变化明显,4月较乐观,5月开始情绪逐渐崩溃,以大肥出栏为主。尤其到6月现货价格打破行业自繁自养水平后(16元/公斤),仍未出现止跌反弹的趋势,情绪出现全面崩溃,出栏意愿增加,标猪出栏加速。现货最低跌至12元/公斤左右,达到历史生猪下行周期自繁自养的最大亏损状态,临近养殖的现金成本,该阶段期现联动增加,基差相对稳定,盘面在4000-6000水平区间震荡。盘面跟随现货大幅下跌,一路创新低从 25000水平跌至17000自繁自养水平附近。

5、猪肉全球供需形势

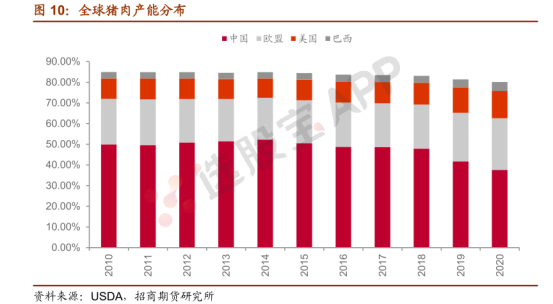

作为全球主要的肉类品种,全球猪肉产量增长放缓,USDA数据显示,2020年全国猪肉产量约为9669.8万吨,中国作为最大的主产国,在2019年因非洲猪瘟猪肉产量大幅下滑,进而导致全球猪肉产量下降。

全球生猪产能集中度较高,2020年前四大主产国分别为中国(37.58%)、欧盟(24.97%)、美国(13.28%)、巴西(4.97),近十年来四大主产国占据了80%以上的全球猪肉产量。

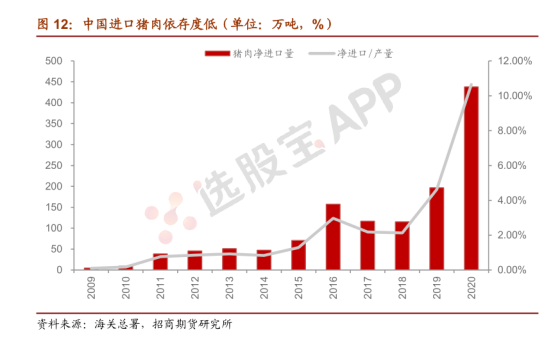

猪价变化以国内供需为主,国际供需影响有限。中国作为最大的猪肉消费和生产国,也是最大的净进口国,2019-2020年因非洲猪瘟的影响,猪肉供应紧张猪价高企,进口利润倍增的情况下进口量总量 438万吨,同比增速达120%,但在如此超级猪价的背景下,猪肉净进口量仅占全国消费总量的10%,中国猪肉对外依存度很低,正常年份进口肉仅占全国产能的 2-3%。另一方面来说,进口肉是冻肉,国际供需对冻肉的价格变化影响较大,但国内消费偏好鲜肉,因此对国内生猪价的影响相对有限。

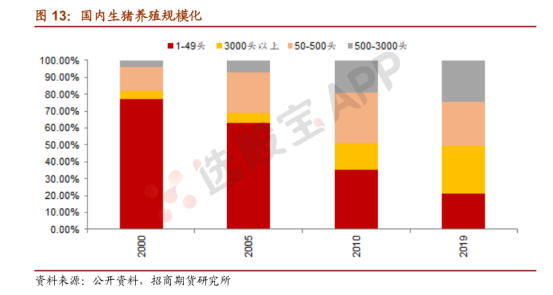

6、生猪规模化进程加快

生猪产业转型升级步伐加快,养殖规模化水平迅速提升,全国规模化率(年出栏 500 头

以上)超过一半,达到了53%。农业农村部消息,5月规模场从去年年初的16.1万家增加至 18万家。

国内养殖效率仍落后于发达国家,每年仍需要大量引种来补充种猪,目前各大养殖企业也在育种方面投入大量资源,在猪价下行期,养殖效率的提升是降低成本的重中之重,预计随着规模化进程加快,养殖效率将进一步提升。

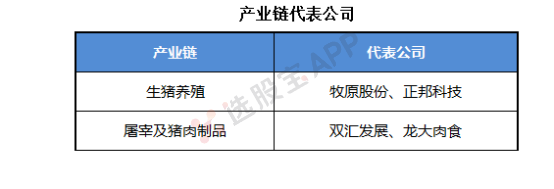

7、产业链核心公司

2024-12-20 01:23

奇安信集团与温氏集团签署战略合作

据奇安信集团消息,12月18日,奇安信集团与国内最大的农牧集团温氏食品集团正式签署战略合作协议,旨在共同探索AI安全赋能业务的场景,在网络安全、数据安全及人工智能安全等多个领域展开深入合作,共建温氏“大安全体系”,并计划在智慧农业等新兴领域挖掘更多创新应用场景。

2024-12-19 07:37

进入旺季!这一地区猪价率先走强,原料价格下行也助推猪企扩大盈利

北方灌肠南方腌腊需求大幅增量。今日重要性:✨

2024-12-18 20:05

电池巨头全面加码换电产业,中期目标建超万座换电站,设备需求量有望快速增加;工信部政策继续加码,各地车路云试点工作也持续落地,行业建设或将进入快车道 | 12月19日早知道

2030年,换电、家充、公共充电,会三分天下。

2024-12-18 16:09

养猪:进入旺季!这一地区猪价率先走强,原料价格下行也助推猪企扩大盈利

市场近期对于生猪产能大幅回升的预期或过度悲观

2024-12-16 07:30

行业头部给出信号!猪价走出底部,多数养猪企业今年将盈利

多数的养猪企业,今年都会盈利。今日重要性:✨

2024-12-15 20:26

ASIC持续刷屏,又一家万亿美元市值公司诞生,分析师称一配套产业链为铜连接之光;多部热门影片扎推贺岁档,预售已突破15亿,行业供需两端有望持续改善 | 12月16日早知道

ASIC是一种为了专门目的或者算法而设计的芯片。

2024-12-13 17:12

华统股份:11月份,公司生猪销售数量201,032头,环比变动0.14%,同比变动-2.93%;生猪销售收入41,047.76万元,环比变动20.56%,同比变动-0.31%;商品猪销售均价16.50元/公斤,比2024年10月份下降4.07%

2024-12-09 20:10

京基智农:11月,公司销售生猪13.27万头(其中仔猪1.59万头),销售收入2.62亿元;商品猪销售均价17.33元/kg

2024-12-09 19:44

唐人神:11月生猪销量49.50万头,同比上升46.15%,环比下降0.48%;销售收入合计95,521万元,同比上升72.04%,环比下降5.30%

2024-12-09 17:57

天康生物:11月份销售生猪28.54万头,销量环比增长0.39%,同比增长15.87%;销售收入4.47亿元,销售收入环比下降5.10%,同比增长17.94%。11月份商品猪(扣除仔猪、种猪后)销售均价15.76元/公斤,环比下降6.80%

2024-12-09 16:49

罗牛山:11月销售生猪4.72万头,销售收入9,806.61万元,环比变动分别为4.11%、5.5%,同比变动分别为-40.64%、-29.88%

2024-12-09 16:38

立华股份:11月销售肉鸡4531.62万只,销售收入12.17亿元,毛鸡销售均价12.22元/公斤,环比变动分别为-4.87%、-7.17%、-6.00%,同比变动分别为14.27%、5.46%、-10.34%。11月销售肉猪17.09万头,销售收入3.58亿元,肉猪销售均价16.78元/公斤,环比变动分别为17.05%、12.58%、-5.94%,同比变动分别为116.88%、171.21%、16.85%

2024-12-09 15:46

正邦科技:11月销售生猪53.26万头,环比下降2.02%,同比上升31.70%;销售收入7.63亿元,环比上升3.31%,同比上升148.49%。商品猪销售均价16.52元/公斤,较上月下降6.70%;均重138.98公斤/头,较上月上升1.02%

2024-12-08 19:10

大北农:中农基金拟向控股子公司增资1亿元

大北农公告,公司间接控股子公司北京金色农华种业科技股份有限公司(简称“金色农华”)拟与中国农业产业发展基金有限公司(简称“中农基金”)签署《投资协议》及《股东协议》。《增资协议》约定中农基金向金色农华增资1亿元,取得金色农华5%的股权。本次增资完成后,金色农华仍为公司间接控股子公司,将继续纳入公司合并报表范围内。

2024-12-08 18:50

大北农:11月控股及参股公司生猪销售收入13.41亿元

大北农公告,公司控股及参股公司生猪销售数量11月合计为70.52万头,1—11月累计为563.37万头;销售收入11月合计为13.41亿元,1—11月累计为104.45亿元;公司控股及参股公司商品肥猪当月销售均价为16.34元/公斤。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网