扫码报名

饲料:我国是全球养殖大国,对饲料的需求较为庞大

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

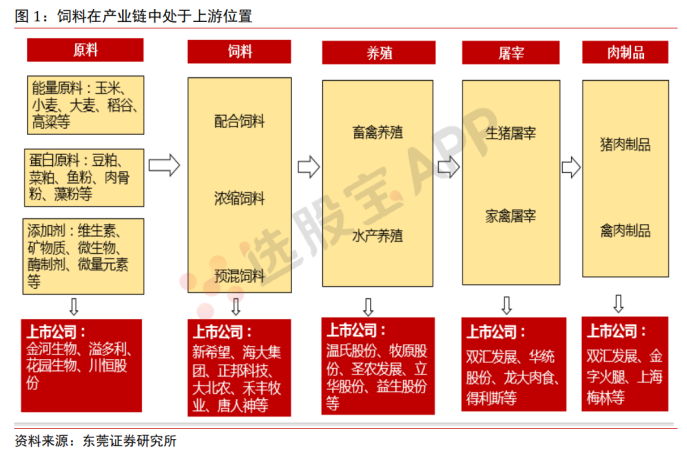

饲料主要包括猪饲料(预混料、浓缩料、全价料)、禽饲料、水产饲料。

饲料行业处于畜禽养殖产业链上游位置。畜禽养殖产业链主要包括为饲料提供原料的种植业和饲料添加剂生产企业、饲料业、养殖业、屠宰业和肉制品加工业。饲料行业处于畜禽养殖产业链上较上游的位置。最上游的种植业和饲料添加剂生产企业主要为饲料行业提供能量原料、蛋白原料和饲料添加剂,其中玉米、豆粕和鱼粉等是饲料中最主要的原料。在畜禽饲料中,玉米和豆粕成本占比在70%以上。在水产饲料中,玉米、豆粕和鱼粉成本占比在60%以上。上游原料价格的走势决定饲料行业的成本。饲料行业的下游是养殖业,包括畜禽养殖业和水产养殖业。下游养殖业的景气度决定饲料产品的销量和价格水平。

水产饲料

水产饲料形状上说,可分为粉状饲料、软颗粒饲料、硬颗粒饲料和膨化饲料;用途上说,有鲤鱼料、对虾料、甲鱼料、鱼粉、河蟹细料等。

我国水产养殖行业受制于养殖水域资源分布和养殖户特性的影响,规模化趋势并不明显。以淡水养殖为例,目前仍然个体养殖户占主导的池塘养殖为主,工厂化养殖方式占比较小。相较于肉鸡和生猪产业,我国水产养殖大致呈现出规模化和标准化程度低、因地制宜、模式灵活多样、养殖品种多样(全国水产养殖品种260 多个),自然条件(水域分布、光照、降雨、水质、气温等)对养殖影响程度较高等特征。

目前我国水产饲料产量占全球水产饲料总产量的比例超过 50%。2018 年我国水产养殖产量达到 4991 万吨,水产饲料产量 2211 万吨,假设水产饲料平均的饲料系数为1.3,则我国水产饲料普及率只有 34%,与畜禽饲料普及率相比仍有巨大发展空间,按照 50%的普及率计算,我国水产饲料市场容量将达到至少 3200 万吨以上,水产饲料发展空间巨大。

猪饲料

猪饲料通常是由蛋白质饲料、能量饲料、粗饲料、青绿饲料、青贮饲 料、矿物质饲料和饲料添加剂组成的饲养家猪的饲料。按类别分:全价料、浓缩料和预混料。全价料是由蛋白质饲料、能量饲料、粗饲料和添加剂四部分组成的配合料,市场上销售的全价料主要是经过机器加工制粒的颗粒状饲料,部分为膨化颗粒料,能直接用于饲喂饲养对象,能全面满足饲喂对象的营养需要。浓缩料是由蛋白原料和添加剂预混而成,饲喂时需补加能量料,具有使用方便的优点,适合于规模大,尤其是自家有玉米等能量饲料的农户使用,市场上的浓缩料至少有50多种。预混料是添加剂预混合饲料的简称,是将一种或多种微量组分(包括各种微量矿物元素、各种维生素、合成氨基酸、某些药物等添加剂)与稀释剂或载体按要求配比,均匀混合后制成的中间型配合饲料产品,是全价配合饲料的一种重要组分。

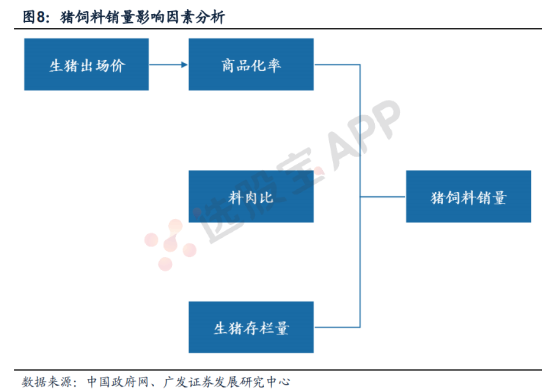

影响猪饲料销量的因素有许多,而其中比较重要的因素有三个:商品化率、生猪存栏量以及料肉比,其中商品化率的程度受猪肉价格的影响,主要是因为出场价的变化会影响养殖户投喂饲料的积极性。

2、行业发展情况

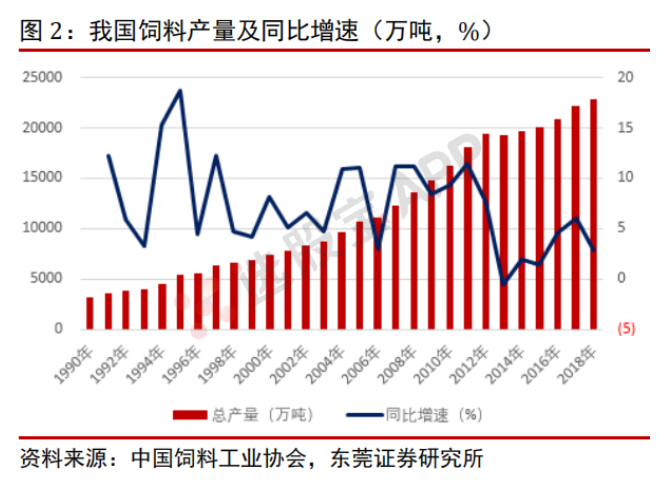

我国饲料产量稳居世界第一。我国饲料工业起始于上世纪70年代。1991年起成为仅次于美国的世界第二大饲料生产国。2011年,我国饲料产量超越美国跃居世界第一。十二五期间,我国饲料产量稳居世界首位,约占全球饲料总产量的25%。近几年,我国饲料产量规模仍在不断扩大,但增速由两位数放缓至个位数水平。2018年,全国饲料总产量达到2.28亿吨,同比增长2.8%。其中配合饲料2.05亿吨,同比增长4.6%;浓缩饲料1606万吨,同比下降13.4%;混合饲料653万吨,同比下降5.1%。从品种上看,猪饲料9720万吨,同比下降0.9%;蛋禽饲料2984万吨,同比增长1.8%;肉禽饲料6509万吨,同比增长8.2%;水产饲料2211万吨,同比增长6.3%;反刍饲料1004万吨,同比增长8.9%;其他饲料360万吨,同比下降10.7%。

3、行业格局

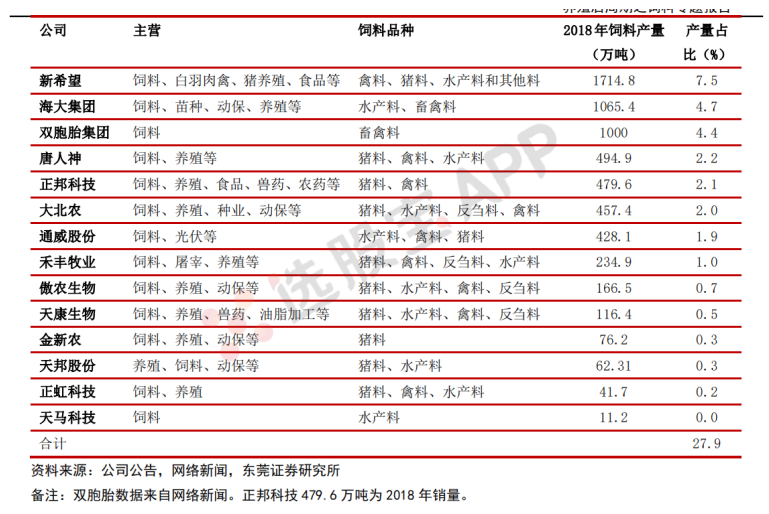

我国饲料企业单厂产能低,龙头集中度较低。根据全国饲料工业协会统计数据显示,2016年我国饲料加工企业约7047家,平均单厂产能仅2.97万吨,远低于发达国家饲料业平均水平。从龙头公司的产量占比来看,产量处于前三的公司包括新希望、海大集团和双胞胎集团,2018年饲料产量分别约为1715万吨、1065.4万吨和1000万吨,占我国饲料总产量比重分别为7.5%、4.7%和4.4%,CR3产量占比约为16.6%。与德国、日本CR3在30%以上的集中度相比,我国龙头集中度还有较大提升空间。

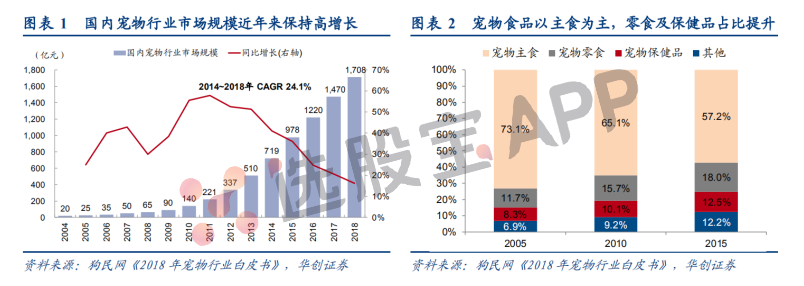

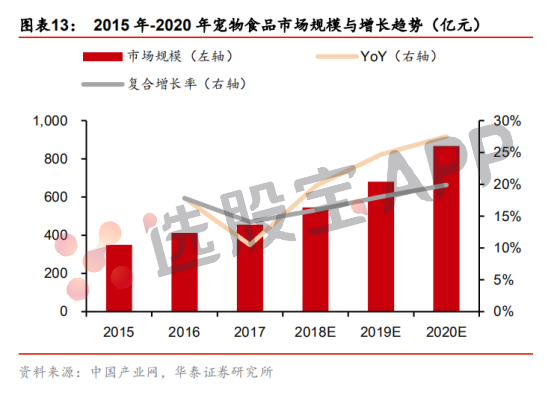

4、宠物食品

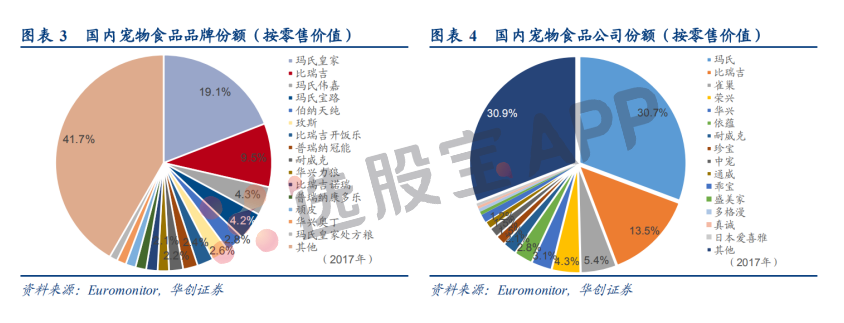

宠物食品份额集中在外资,国产品牌主打差异化。我国宠物食品行业集中度较低,公司数量众多,但份额均较小。因为行业存在大量制造代工公司,零售端价值无法准确反应行业整体竞争情况,我们仅从零售价值角度观察内外资企业竞争态势,1)公司份额以外资为主导:我国宠物食品公司 CR15 约为 69.1%,前十五家公司中外资占比 58.9%,其中龙头玛氏公司份额约 30.7%,为第一大公司;排名靠前的本土企业主打性价比产品;2)品牌份额中外资中高端占主流:前十五个品牌中,除了比瑞吉,伯纳天纯,耐威客,顽皮,华兴等,其他均为外资品牌,前五名中的外资品牌皇家、宝路及伟嘉定位中高端,而本土品牌比瑞吉、伯纳天纯均主打天然粮细分领域。

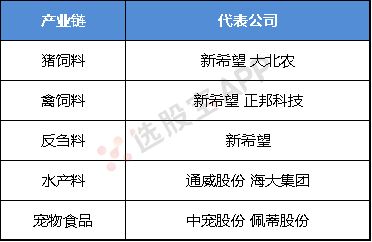

5、产业链核心股

2024-12-27 07:37

饲料企业进军养猪环节,延伸产业链对冲弱势行情

2024年,国内生猪养殖行业走出低谷,盈利水平同比大幅攀升。但上游饲料市场未充分享受下游回暖的“福利”,产品受成本处于低位拖累,售价不断下行。作为饲料的重要原材料,2024年豆粕、玉米价格双双走弱。12月中下旬,国内期货市场上豆粕主力合约2505再度下行,触及2549元/吨的近五年低点。而玉米主力合约2505也在12月初触及2120元/吨的近年低位后,延续了震荡行情。记者近日采访了解到,2025年饲料原料价格或仍整体维持低位。成本支撑持续疲软背景下,饲料企业拓展下游养殖业务,已成为对冲市场弱势的良方。(e公司)

2024-10-23 15:50

天马科技:拟出售部分饲料业务资产,聚焦鳗鱼养殖主业

天马科技公告,为提升经营质量,聚焦鳗鱼养殖主业发展,公司拟出售全资子公司湖南福马100%股权,转让价格将在评估价值的基础上确定。湖南福马经营饲料生产、饲料添加剂生产等。

2024-08-27 16:24

美农生物:拟在山东、黑龙江或吉林等地考察选址,设立全资子公司投资建设“10万吨玉米蛋白精加工项目”,项目预计总投资金额不超过人民币3.91亿元

2024-08-03 22:40

牧原股份:6月的生猪养殖完全成本接近14元/kg

牧原股份近日在2024年半年报交流会上表示,公司年初的生猪养殖成本受疫病的影响有阶段性上升,公司及时总结经验、优化管理措施,上半年各项生产指标逐步改善,生猪养殖完全成本呈下降趋势。公司2024年6月的生猪养殖完全成本接近14元/kg,相比1—2月平均生猪养殖完全成本下降约1.8元/kg,其中生产成绩改善及期间费用降低贡献60%左右,饲料成本下降贡献40%,预计后续生产成绩改善在整体成本下降中的占比会进一步提升。

2024-07-15 11:10

饲料:饲料企业连续2个月提价,下游利润转正后,行业有望迎来困境反转

饲料企业净利润下降主要来自2024年1~5月养殖行业利润亏损带来的需求下降。

2024-07-08 16:50

海大集团:上半年净利同比预增86%—100%

海大集团发布业绩预告,预计上半年净利润20.5亿元—22.01亿元,同比增长86.33%—100.06%。上半年公司饲料主业实现饲料对外销量约1080万吨,同比增长约8%,市场份额和盈利均得到较好增长。

2024-06-15 04:51

猪企乐观展望下半年行情,降本增效仍是主旋律

近日,牧原股份、温氏股份、新希望等猪企纷纷披露5月销售情况简报,当月各大猪企商品猪销售价格环比均出现了不同程度上涨。多家猪企对于下半年猪价行情表达了乐观态度。不过,降本增效仍是所有猪企工作的重中之重,目前各大猪企的生猪养殖成本向14元/公斤不断靠近。业内人士表示,未来随着饲料原材料价格稳定、疫病防控效果逐步改善,理论上行业内生猪养殖成本差异有望逐步缩小,但最终成本差异的关键还是取决于各参与者的管理能力和水平。(中证报)

2024-05-31 06:31

经济日报:生猪养殖进入全行业盈利期

经济日报文章指出,自5月中下旬起,生猪养殖进入全面盈利期。今年以来,生猪养殖饲料玉米、豆粕成本分别从1月第1周的2.76元/公斤和4.27元/公斤降至5月第4周的2.54元/公斤和3.75元/公斤,同比分别下跌13.0%和16.7%,总体呈现下降趋势。目前出栏一头120公斤的育肥猪,平均养殖成本为15.5元/公斤。综合来看,生猪养殖全行业在5月份中下旬进入全面盈利期。对于这轮猪价上涨,业内人士普遍认为,虽然近期能繁母猪存栏量比前期有所下降,但并没有下降到缺猪的程度。

2024-03-10 18:22

益生股份:公司的鸡苗成本较之前有下降,未来仍有继续下降的空间

益生股份3月7日在机构调研时表示,公司的鸡苗成本较之前有下降,未来仍有继续下降的空间,主要体现在以下几个方面:(1)公司种鸡的生产效率在提升;(2)大宗原料价格下降,再加上公司的饲料配方优化调整,未来饲料成本还有下降的空间;(3)公司募集资金已经到位,未来财务费用会下降。

2024-03-06 19:59

华恒生物:拟投资不超过7亿元,建设“交替年产6万吨三支链氨基酸、色氨酸和1万吨精制氨基酸项目”

2024-01-27 03:06

玉米、豆粕降价,下游企业成本压力缓解

今年以来,受供需关系转变影响,玉米、豆粕等主要饲料原料价格大幅下跌,带动饲料价格下行。截至1月26日,玉米、豆粕现货价格分别跌至2354元/吨、3452元/吨,为近一年以来新低。在此背景下,海大集团、新希望、大北农、双胞胎等一批饲料企业纷纷发布降价通知。其中,猪饲料降价幅度为每吨50元至100元,鸡饲料、鸭饲料每吨普降50元至75元,前期涨幅较大、价格坚挺的鱼饲料每吨降价80元至200元。业内人士分析认为,随着玉米、豆粕等饲料原料价格大幅回落,下游饲料企业、养殖企业生产成本压力得到有效缓解,盈利能力也有望改善。(上证报)

2023-12-25 18:28

花园生物:年产200吨饲料级鱼油胆固醇技改项目投产

2023-11-24 18:22

罗牛山:拟以自有资金4070.17万元收购文昌鸡股份持有的海南潭牛饲料有限公司100%股权。本次交易完成后,公司将继续建设潭牛公司项下的海南潭牛饲料有限公司饲料厂建设项目

2023-11-14 23:05

马来西亚副总理:中马将继续深化棕榈油行业合作

11月14日,马来西亚副总理兼种植与原产业部长法迪拉在上海出席中国-马来西亚棕榈油行业合作高层圆桌会议活动时致辞说:如今,中国已成为马来西亚过去十年来最大的贸易伙伴,马来西亚也是中国在东盟最大的贸易伙伴之一。法拉迪表示:“棕榈油在不同行业中的多功能应用,在中马贸易关系的丰富画卷中发挥着重要作用……仅去年,马来西亚对中国的棕榈油及相关产品出口达到了令人瞩目的37.2亿美元,这占据了马来西亚棕榈衍生品总出口额的11.4%。我相信今年的出口将进一步增加,中国的需求更加强劲,尤其是在迅速增长的油化工和动物饲料等领域。”(澎湃)

2023-10-13 20:34

唐人神:全资子公司广东唐人神以自有资金1亿元与粤茂投资、粤茂基金共同投资设立广东省粤茂壹号农业投资合伙企业(有限合伙);粤茂壹号拟对公司全资子公司茂名湘大骆驼饲料有限公司现金增资1亿元

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网