扫码报名

乳业(奶粉):乳制品已成为日常生活必须品,也是健康生活的一部分

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

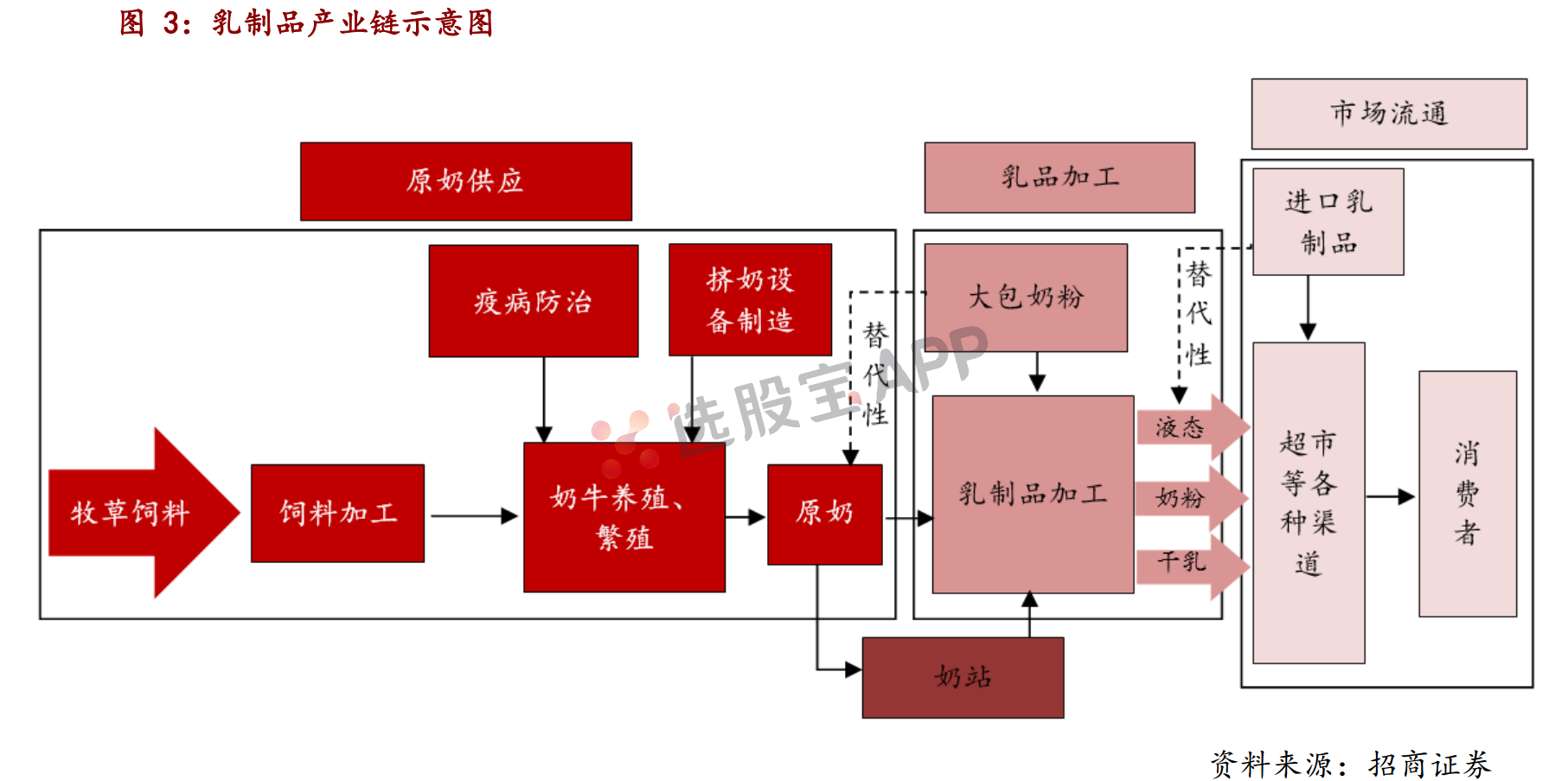

原奶因保质期短本身为非贸易品,全球的乳制品贸易主要是工业奶粉(俗称大包粉,可替代部分原奶制作下游乳制品,可近似理解10吨原奶生成1吨奶粉)和干乳制品。大包粉加水后再次制成的叫做复原乳。国内大多酸奶和鲜奶使用的是这种复原乳(营养价值与原奶直接使用差异不大,但是经过多次高温灭菌过程)。

UHT奶(高温灭菌奶,即市面上最常见的牛奶产品)因保质期长,有少量贸易。这些可贸易品会对全球乳品价格周期的一致性产生一定影响。

2、产业链

3、乳制品供给简介

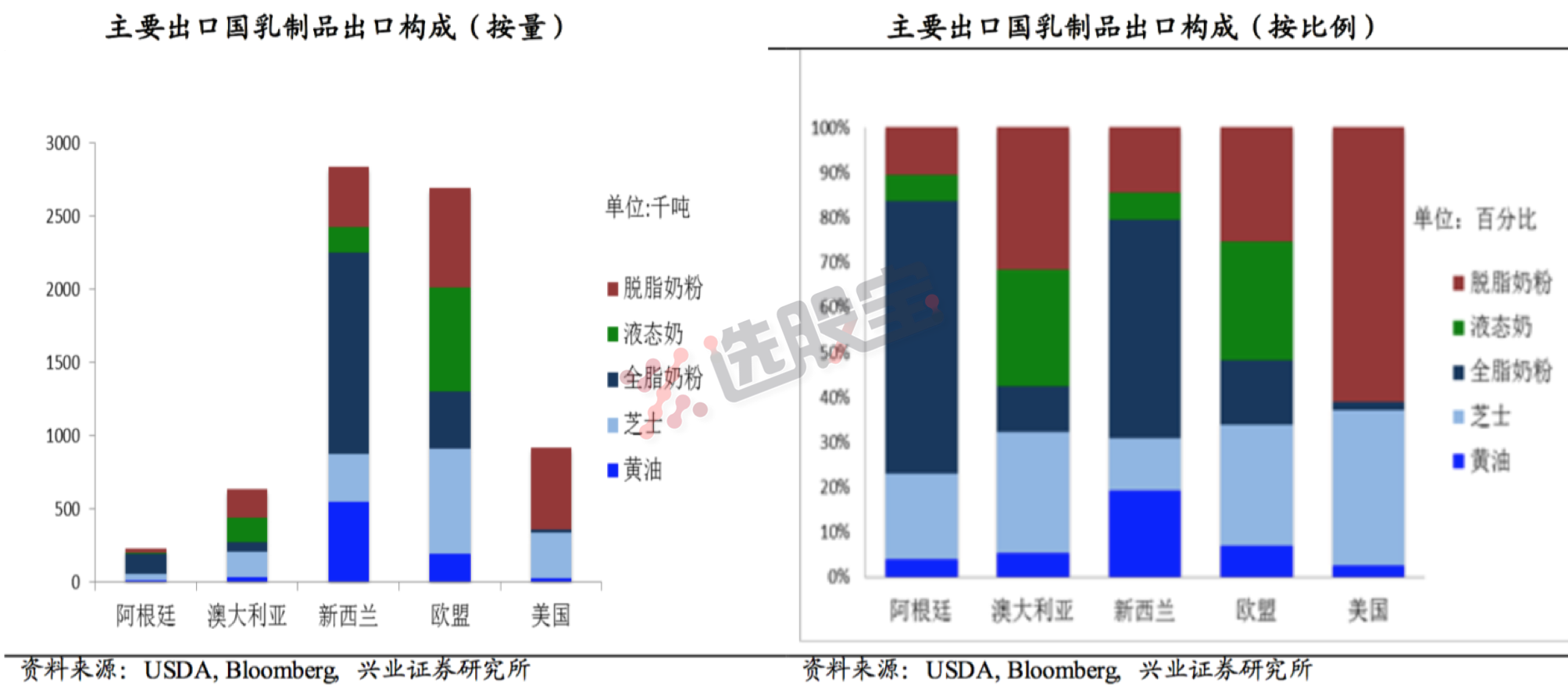

全球来看,全球乳制品贸易折合原奶占比约9%,从价格周期来看,全球表现出一致性,但由于很多原奶产品无法被替代(最典型的是保质期短的巴氏奶,适合本地牧场,本地生产配送),各地区受资源禀赋影响原奶价格又有一定差距(新西兰成本最低,欧美次之,中国最高)。

从世界范围来看,欧盟(30%)、美国(19%)、印度(13%)是原奶最主要生产国。从乳品贸易的角度来看,新西兰(产能的95%都出口,乳制品是该国主要出口品)、欧盟、美国、澳大利亚是主要出口国;中东、非洲、亚洲和俄罗斯是主要进口区域,中国是最大的进口国。

4、乳制品需求简介

1、液态奶:增长点在高端产品、具有差异化的新品类,以及针对三四线及城镇乡村的渠道渗透。但普通白奶需求增长没什么亮点。牛奶饮品和常温奶2017年的增速分别为-11.5%和2.4%

2、酸奶:低温巴氏奶和酸奶(常温、低温以及乳酸菌饮料)依然保持着较高的增速,东方证券预测到2020年,常温酸奶规模将超过400亿元。高速增长的原因包括:1)中国乳糖不耐症人群比例高,酸奶基本不会产生乳糖不耐的症状,受众面广;2)与蛋白饮料相比营养成分更高,性价比高,是对高端白奶的突破;3)运输突破冷链限制,易于渠道下沉;4)城镇化率提高乡镇乳制品消费向酸奶倾斜。

3、奶粉:维持较快增长,需求与新生人口增速高度相关。2006-2008年中国婴幼儿配方奶粉销售规模同比增速均在20%以上,2009年受三聚氰胺事件影响,销售规模同比增速下降至15.8%。据国家统计局最新数据,2017年中国全年出生人口为1723万人,人口出生率为12.43‰,其中二孩占50%,但相比2016年1786万的出生人口数字相比有所下滑。到2020年之后, 0—3岁的孩子数量将呈下降趋势。中国婴儿奶粉市场将因此受到影响,市场随之将进入新的竞争阶段。2018年,是配方注册制正式实施的第一年,中国乳业无疑将进入大整合、大转型、大发展时代。

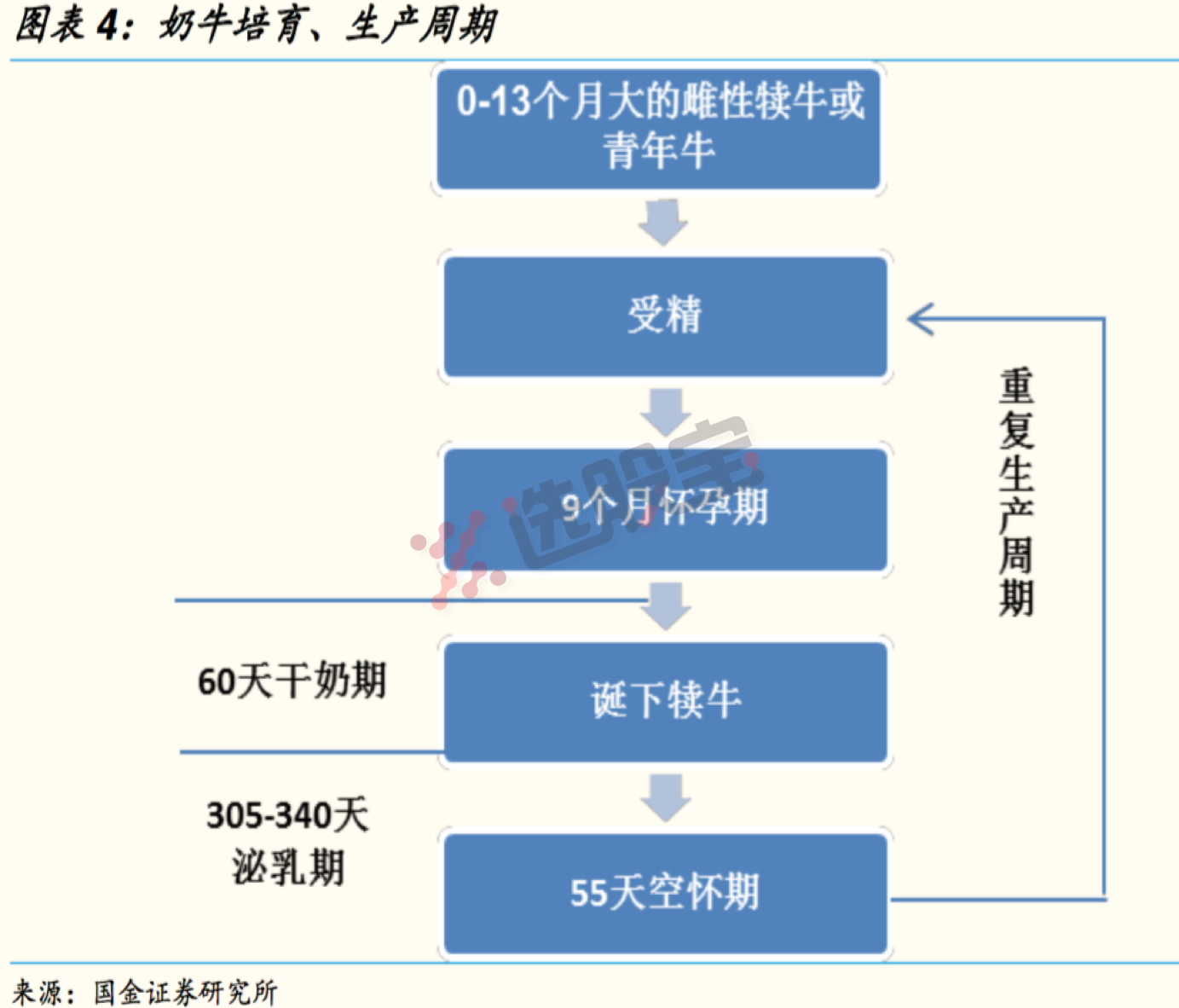

5、原奶周期特点

从国际经验来看,原奶周期平均是3.3年,相对稳定。中国原奶生产的周期一直是:奶价上涨—奶牛存栏大增(2年)—生鲜乳供应增加—奶价下跌—奶农淘汰奶牛—生鲜乳供应减少—奶价上涨。同时,在乳品产业链中也存在“牛鞭效应”,会过度扩大和减小库存,增加周期的波动性,农民或者牧场的信息不对称也会加剧这个周期。

6、产业链代表公司

2024-12-17 23:10

恒天然:12月17日全球乳品贸易(GDT)拍卖价格指数下降2.8%(12月3日上升1.2%),奶粉各合同期FAS拍卖均价4,148美元/吨(前值为4,193美元)。 批发奶粉价格指数下降2.9%(前值上升4.1%),报3,890美元/吨(前值3,984美元/吨)

2024-12-17 17:49

妙可蓝多:现代牧业决定不再推进与公司共同投资设立合资公司的计划

2024-12-12 13:31

乳业股震荡拉升,熊猫乳品、阳光乳业午后涨停,三元股份、李子园此前封板,西部牧业涨超15%,麦趣尔、皇氏集团等纷纷冲高

2024-12-10 09:31

大消费板块集体走高,一鸣食品11连板,双塔食品、惠发食品、熊猫乳品、永辉超市、中百集团涨停,朱老六、骑士乳业、品渥食品等多股涨超10%,消息面上,12月9日,中央政治局召开会议,提出要大力提振消费、提高投资效益,全方位扩大国内需求

2024-12-09 10:44

食品股异动拉升,惠发食品直线涨停,一鸣食品10连板,莲花控股、熊猫乳业、保龄宝、黑芝麻等跟涨

2024-12-07 03:28

美国农业部(USDA)授权,在全美范围检测牛奶供应中是否存在禽流感病毒感染情况。 此前,美国奶牛种群爆发H5N1禽流感疫情

2024-12-04 17:25

一鸣食品:经公司自查,公司目前尚未发现对公司股票交易价格产生影响的媒体报道或市场传闻,以及热点概念事项等

2024-12-03 22:45

恒天然:12月3日全球乳品贸易(GDT)拍卖价格指数上升1.2%(11月19日上升1.9%),奶粉各合同期FAS拍卖均价4,193美元/吨(前值为4,089美元)。 批发奶粉价格指数上升4.1%(前值上升3.2%),报3,984美元/吨(前值3,826美元/吨)

2024-11-29 10:22

大消费板块持续走强,食品饮料、零售等方向领涨,永辉超市、均瑶健康、麦趣尔、大东方、桂发祥、佳禾食品、黑芝麻等10余股封涨停板,欢乐家、一鸣食品盘中触及涨停

2024-11-28 18:57

商务部:扎实推进消费品以旧换新,办好促消费活动

11月27-28日,全国市场运行和消费促进工作会议在北京召开。会议总结2024年市场运行和消费促进工作,分析当前消费形势,交流经验做法,部署下一阶段重点工作。商务部副部长盛秋平出席会议并讲话。会议强调,要把促消费和惠民生结合起来,扎实推进消费品以旧换新,办好促消费活动,扩大服务消费,培育新型消费,创新消费场景,持续释放消费潜力。

2024-11-25 11:16

乳业:禽流感扰动海外奶源供应,短期价格或有波动,国内乳制品渗透率仍有较大提升空间

竞争趋缓或带动乳企盈利水平提升。

2024-11-25 10:20

美国加州生牛奶样本中检测出禽流感病毒,相关产品将下架

当地时间11月24日获悉,美国加利福尼亚州公共卫生部门表示,在Raw Farm公司生产和包装的生牛奶零售样本中检测到禽流感病毒,该州已向消费者发出警告避免食用同一批次的生牛奶。据了解,根据加州要求,这家总部位于加州弗雷斯诺县的公司应主动召回受影响的产品,任何拥有该产品的消费者都可以从产品的最初购买地申请退款。此外,产品零售商也已收到要求将受影响产品下架的通知。(央视新闻)

2024-11-19 22:58

恒天然:11月19日全球乳品贸易(GDT)拍卖价格指数上升1.9%(前值上升4.8%),奶粉各合同期FAS拍卖均价4,089美元/吨(11月5日为3997美元)。 批发奶粉价格指数上升3.2%,报3,826美元/吨

2024-11-11 09:50

食品等消费股震荡调整,黑芝麻、西王食品均触及跌停,海欣食品、贝因美、西部牧业、青岛食品等多股跌超6%

2024-11-05 23:46

恒天然:11月5日全球乳品贸易(GDT)拍卖价格指数上升4.8%,奶粉各合同期FAS拍卖均价3997美元/吨(10月15日下降0.3%至3852美元)。 批发奶粉价格指数上升至3713美元/吨,10月15日持平于3553美元

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网