扫码报名

有色 · 铝:有色·铝板块指的是从事铝的开采、冶炼、加工及销售等业务的上市公司股票集合。

- 板块介绍

- 板块百科

- 板块资讯

- 强势股票

有色 · 铝:中国是全球最大的铝消费国,约占全球总消费量的1/3

1、板块介绍

铝及铝合金是当前用途十分广泛的、最经济适用的材料之一。世界铝产量从1956年开始超过铜产量一直居有色金属之首。当前铝的产量和用量(按吨计算)仅次于钢材,成为人类应用的第二大金属;而且铝的资源十分丰富,据初步计算,铝的矿藏储存量约占地壳构成物质的8%以上。电解铝生产成本主要由原材料、辅料、电力成本构成,其中原材料氧化铝在成本构成中占比最高达到41%,电力成本占比约30%,另一重要辅料预焙阳极占比约12%。

铝在新基建领域如5G基站、特高压、轨道交通等领域应用广泛,新的消费增长点不断出现,具有较强的消费。

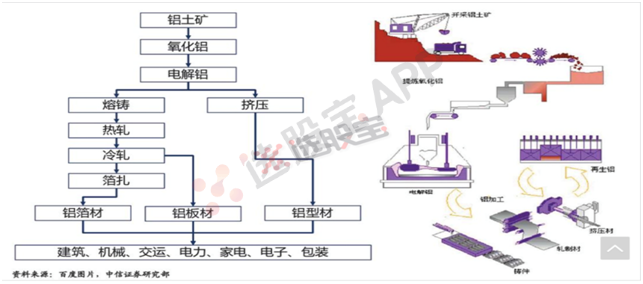

2、产业链

铝生产行业的产业链分为上中下游。上游为铝土矿采选和氧化铝生产。中游细分为冶炼和加工,冶炼主要指把氧化铝电解成电解铝的过程,铝加工指对电解铝进行初步加工的总称。下游则具体涉及到交通运输、建筑、包装、航空航天、机械、电子设备等众多铝制品的深加工。

3、全球铝土矿产量与储量分布

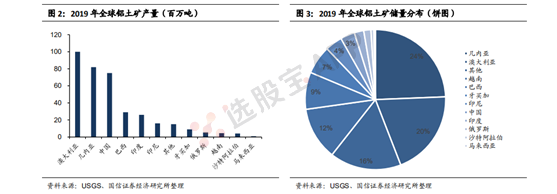

全球铝土矿资源储量550-750亿吨,基础储量300亿吨,按一年开采3.7亿吨计算,至少可以开采80年,铝土矿分布较为集中,排在前5位的几内亚、澳大利亚、越南、巴西、牙买加储量占全球的72%。

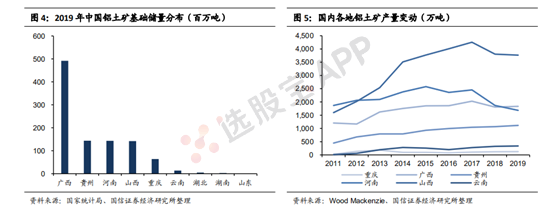

中国铝土矿基础储量仅占全球3%,但铝土矿年产量却占到全球20%。中国铝土矿资源并不充裕,2017年以来,两省铝土矿年产量持续下滑,而两地氧化铝新增产能却一直投放,造成两地国产矿短缺,国产铝土矿价格攀升。河南、山西两地3000多万吨氧化铝产能(占全国40%)因而成为国内成本高地,乃至全球范围内的成本最高点。

4、国内电解铝消费结构

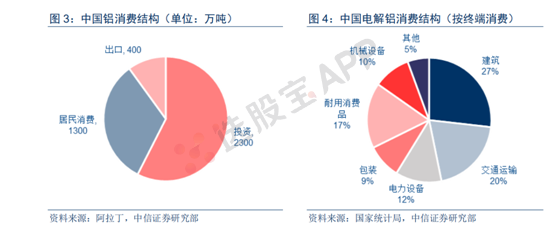

中国电解铝消费结构主要可划分为投资(包括房地产、基建如电力、制造业等),居民消费(汽车、家电、耐用消费品等)和出口,按照终端消费分类则可划分为建筑(27%),交运(20%),耐用消费品(17%),电力设备(12%), 机械设备(10%),包装(9%)等。

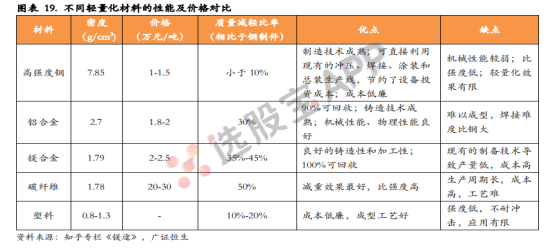

5、汽车轻量化对于铝合金材料的需求情况

在汽车轻量化材料中,铝合金材料综合性价比要高于钢、镁、塑料和复合材料,无论应用技术还是运行安全性及循环再生利用都具有比较优势。铝合金应用范围广,国内外全铝汽车的快速发展,特斯拉(TESLA)ModelS系列车型中95%结构采用铝合金材料。此外,上游供应稳定,配套产业完善,铝合金零部件厂商议价能力有保障。

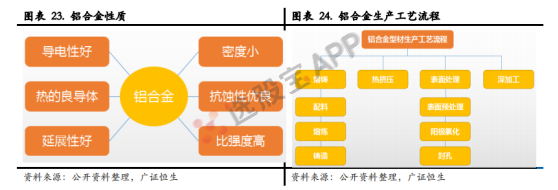

铝的密度是钢的1/3,质量更轻,具有较高的比强度、很好的挤压性、很强的耐腐蚀性和高度的可回收性。铝合金在汽车产品上运用,减重的同时,能实现更加的刹车性、更优的操控性、更好的驾驶舒适度和更突出的动力。铝合金型材生产工艺流程:熔铸、挤压、表面处理、深加工。

目前铸造铝合金约占汽车用铝量的77%,可用于制造发动机零部件、壳体类零件和底盘上的其他零件;变形铝合金(锻造铝合金和铝合金板材)在车身零件及结构件的应用方面也发展较快,主要应用于发动机盖、翼子板、保险杠、车厢底板结构件、热交换器、车轮以及车身骨架等。

6、电解铝高利润有望长期维持

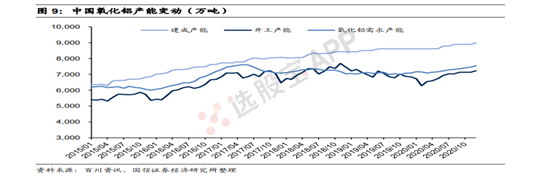

1)成本端:中国氧化铝建成产能将长期过剩,低开工率是常态。据统计20年7月,国内氧化铝建成产能8800万吨。国内电解铝产能天花板是4550万吨,按照1吨电解铝需要1.92吨氧化铝,外加非电解铝行业每年对氧化铝220万吨需求,未来国内对氧化铝产能的顶格需求是9000 万吨左右,即使不考虑进口,现有氧化铝产能就能完全满足国内需求。国内目前电解铝运行产能仅 3700 万吨左右,远未达到产能天花板,所以现在和未来相当长的时间内,中国氧化铝产能都是过剩的。

2)供给端:电解铝产能置换体系限制了产能的无序扩张,2017年以后,国内电解铝投产速度下降一半。山东、新疆等主产区受环境容量限制和燃煤自备电的严监管,不再具备扩产条件,适宜扩产的地区仅剩内蒙古和西南部的四川、云南、广西。电解铝产能转移过程中,时间和空间错配导致产量损失,产量增长依靠新增项目而不是复产项目导致产量增长缓慢,不会出现爆发式的增长。

3)库存及消费方面:20年4月份以来国内电解铝库存上演了史上最快去库,铝社会库存从高点168万吨快速下降到7月中旬71万吨,助推铝价一路攀升。建筑地产是国内铝第一大消费板块,地产后周期对铝的消费拉动有望持续;铝在新基建领域如5G基站、特高压、轨道交通等领域应用广泛,新的消费增长点不断出现,具有较强的消费韧性。

综上所述:低库存+供应弹性小+消费弹性大,国内电解铝年内不会出现严重过剩,这是铝价的有力支撑。成本端氧化铝长期过剩,难以挤占电解铝利润,预计国产电解铝行业平均盈利达到1000元/吨以上,电解铝企业利润有望迎来快速增长。

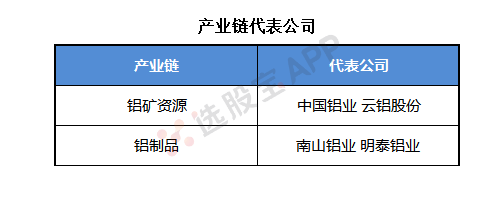

7、产业链代表公司

有色·铝板块详解

探索有色金属中的铝行业股票特点与市场表现

有色·铝板块名词解释

有色·铝板块是金融市场中一个重要的行业分类,主要涵盖了那些主营业务与铝金属的开采、冶炼、加工或销售相关的上市公司股票。铝作为有色金属的一种,在建筑、交运、电子、航空航天等多个领域有广泛应用,因此该板块的表现与宏观经济及铝行业需求密切相关。

什么是有色·铝

# 行业背景与特点

有色金属是指除铁、锰、铬以外的所有金属的统称,铝是其中重要的一员。铝在地壳中的含量丰富,仅次于氧和硅,是地壳中含量最丰富的金属元素之一。铝以其密度低、质量轻、易加工、耐腐蚀、导电导热性好等优良特性,在工业生产中发挥着重要作用。

# 供需格局与市场表现

铝行业的景气度与国际国内的经济波动密切相关。供给端,国际能源供应紧张、欧洲电解铝减产,以及国内能耗排放指标和供给侧改革的双重限制,导致铝的新增产能有限。需求端,铝在建筑、交运、电子、航空航天等领域的广泛应用,使得铝行业的需求与宏观经济状况紧密相连。

# 股票投资特点

1. 周期性明显:铝行业与宏观经济的周期紧密相连,价格波动大,为投资者带来高收益的同时也伴随着较高风险。

2. 受多种因素影响:铝价格不仅受供需关系影响,还受全球经济形势、贸易政策、货币政策等多种因素影响。

3. 稀缺性与竞争力:拥有稀缺铝资源的企业在市场上具有更强的竞争力和定价权,其股票更具投资价值。

总结

有色·铝板块作为金融市场中的重要组成部分,其表现与宏观经济及铝行业需求密切相关。投资者在考虑投资该板块时,应充分了解行业背景、供需格局、政策变化等因素,合理配置资产,以获取理想的投资回报。

2025-03-13 01:52

伦钴收涨将近15%,刚果暂停出口影响供应链,伦铅和伦铜也涨超1%

LME期铜收涨108美元,涨幅将近1.12%,报9770美元/吨。 LME期铝收平,报2702美元/吨。 LME期锌收涨11美元,报2924美元/吨。 LME期铅收涨30美元,涨幅1.46%,报2082美元/吨。 LME期镍收涨148美元,报16641美元/吨。 LME期锡收涨262美元,报33422美元/吨。 LME期钴收涨4355美元,涨幅将近14.91%,报33565美元/吨。

2025-03-13 01:00

国际铜、沪铜、沪铅、沪镍夜盘至多收涨超1%,氧化铝则跌约1.1%

国际铜夜盘收涨1.03%,沪铜收涨0.86%,沪铝收涨0.07%,沪锌收涨0.31%,沪铅收涨0.80%,沪镍收涨0.81%,沪锡收涨0.58%。 氧化铝夜盘收跌1.07%。 不锈钢夜盘收涨0.52%。

2025-03-12 13:16

当地时间12日,欧盟委员会宣布,将对美国的钢铝关税政策采取反制措施(央视新闻)

2025-03-12 04:16

美元兑加元跌幅收窄至不足0.2%,美国白宫宣布,25%钢铁和铝关税将于午夜开始实施

2025-03-12 01:52

LME期铜收涨134美元,报9662美元/吨。 LME期铝收涨9美元,报2703美元/吨。 LME期锌收涨56美元,报2912美元/吨。 LME期铅收涨4美元,报2052美元/吨。 LME期镍收跌58美元,报16493美元/吨。 LME期锡收涨498美元,报33159美元/吨。 LME期钴收涨1460美元,报29210美元/吨

2025-03-12 01:01

国际铜、沪铜、沪锌夜盘收涨约0.9%

国际铜夜盘收涨0.88%,沪铜收涨0.91%,沪铝收涨0.36%,沪锌收涨0.89%,沪铅收跌0.20%,沪镍收跌0.29%,沪锡收涨0.35%。 氧化铝夜盘收涨0.09%。 不锈钢夜盘收涨0.15%。

2025-03-11 22:40

标普跌超1%,工业和原材料板块跌超1%,加拿大安大略省回应特朗普最新钢铝关税威胁

标普500指数跌超1%,刷新2024年9月12日以来盘中新低。 标普工业板块跌超1.7%表现最差,原材料板块跌超1.1%跌幅第三大,能源板块跌约1.1%紧随其后。 加拿大安大略省长迅速回应特朗普将加拿大钢铝关税提高一倍至50%,称“本省和加拿大都不会退让,直至美国总统的关税‘一去不复返’”。

2025-03-11 22:36

再次加码,美国对加拿大输美钢铝产品征收关税升至50%

当地时间3月11日,美国总统特朗普表示,已指示商务部长对来自加拿大的所有钢铁和铝产品额外加征25%的关税,使针对从加拿大进入美国的所有钢铁和铝的关税水平达到50%,将于3月12日上午生效。2月10日,美国总统特朗普签署行政命令,宣布对所有进口至美国的钢铁和铝征收25%关税。(央视新闻)

2025-03-11 22:16

美元兑加元短线从1.44附近快速拉升至1.45上方,日内整体涨幅迅速扩大至0.35%。 美国钢铁公司(X)涨幅迅速扩大至超过4.8%,刷新日高;美国铝业(AA)涨幅收窄至2.6%; 世纪铝业(CENX)涨8.4%,纽柯钢铁涨2.6%,Steel Dynamics涨2%,凯撒铝业涨1.8%。 在加拿大多伦多交易所,Algoma Steel股价下跌3%,创2022年以来盘中最低。 标普500指数跌0.35%,道指跌300点,纳指涨0.16%。 美国总统特朗普将对加拿大钢铁和铝的关税提高一倍,至50%

2025-03-11 01:52

LME期铜收跌85美元,报9528美元/吨。 LME期铝收跌12美元,报2694美元/吨。 LME期锌收跌30美元,报2856美元/吨。 LME期铅收涨30美元,报2048美元/吨。 LME期镍收涨47美元,报16551美元/吨。 LME期锡收涨142美元,报32661美元/吨。 LME期钴收涨790美元,报27750美元/吨

2025-03-11 01:02

国际铜与氧化铝夜盘收跌超0.7%

国际铜夜盘收跌0.74%,沪铜收跌0.47%,沪铝收涨0.02%,沪锌收跌0.31%,沪铅收涨0.60%,沪镍收涨0.63%,沪锡收跌0.13%。 氧化铝夜盘收跌0.71%。 不锈钢夜盘收涨0.19%。

2025-03-08 01:53

本周伦钴涨超12%,伦镍涨约7%,伦铝、伦锌、伦锡涨超3%

LME期铜收跌120美元,报9614美元/吨,本周累计上涨超过2.73%。 LME期铝收涨8美元,报2706美元/吨,本周累涨约3.88%。 LME期锌收跌42美元,报2886美元/吨,本周累涨约3.33%。 LME期铅收跌28美元,报2019美元/吨。 LME期镍收涨206美元,报16504美元/吨,本周累涨将近6.94%。 LME期锡收跌62美元,报32519美元/吨,本周累涨超3.85%。 LME期钴收涨730美元,报26960美元/吨,本周累涨超12.40%。

2025-03-08 01:01

沪镍夜盘收涨约1.6%,氧化铝则跌超1.2%

国际铜夜盘收跌0.57%,沪铜收跌0.34%,沪铝收跌0.02%,沪锌收跌0.60%,沪铅收跌0.40%,沪镍收涨1.59%,沪锡收涨0.30%。 氧化铝夜盘收跌1.22%。 不锈钢夜盘收涨0.07%。

2025-03-07 18:53

新疆众和:拟投资建设年产240万吨氧化铝项目,项目总投资67.8亿元

2025-03-07 01:52

LME期铜收涨149美元,报9734美元/吨。 LME期铝收涨38美元,报2697美元/吨。 LME期锌收涨50美元,报2929美元/吨。 LME期铅收涨14美元,报2048美元/吨。 LME期镍收涨397美元,报16298美元/吨。 LME期锡收涨875美元,报32581美元/吨。 LME期钴收涨1005美元,报26230美元/吨

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 绩优股与蓝筹股:股市投资的双子星

- 掌握九种低吸形态,决胜股市

- 七旬老汉的股市传奇:智慧与耐心铸就财富神话

- 三大功法助力投资者在弱市行情中精准抄底

- 揭秘个股强庄的隐秘特征:洞悉市场强者之路

- 深入解析MACD背离形态:把握市场转折的先机

- 巧用魔鬼价位理论寻觅股市“黄金卖点”

- 炒股路上的陷阱:揭示导致亏损的坏习惯

- 掌握炒股盈利心态:从自信到灵活应变

- 警惕股市“黑嘴”:荐股背后的套路与防范策略

- 量价关系之量柱探秘:解析量柱分类及其市场作用

- 趋势交易系统:掌握股市波动的盈利之道

- 揭秘盘感之源:塑造卓越操盘能力的多维度探索

- 挖掘潜力:洞悉人气洼地的投资策略

- 捕捉涨幅榜中的牛股:投资者的高效选股策略

- 辨识股市暴跌真相:三维度深度剖析

- 股市迷雾:揭秘普通散户与真正高手的差距

- 短线投资实战指南:五步策略助你稳健获利

- 掌握趋势线突破的三把钥匙:精准判断市场动向

- 股价波动背后的奥秘:基本面、周期性与价值投资

当前版本:V3.0