扫码报名

快递物流:疫情进一步加强了大众线上消费习惯,中期内我国快递行业仍然高景气,农村地区互联网和电子商务的普及将成为行业增长行的动能

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

物流是商流的派生需求,即物流需求不能独立于商流产生;另一方面,高效低成本的物流降低了交易成本,促进了商流的繁荣。从全球来看,快递都是物流业最好的子赛道:全球12家快递企业(国际三大+四通一达+顺丰+日本三大)市值约1.91万亿人民币,占物流业总市值的50.77%,且几乎都是各国市值最大的物流企业。

快递行业护城河主要源于“网络效应”和“规模效应”,表现为海外市场的高集中度。快递需求在地理空间和货量上高度离散化,因此需要建立大范围轴辐式网络(宽护城河),而且需要充足的件量和长期学习,单位成本才能接近行业领先水平(护城河越挖越宽)。

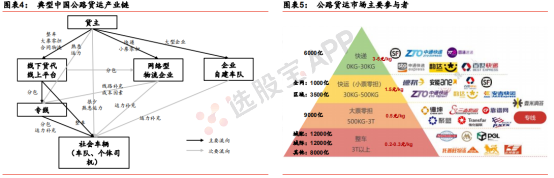

传统公路货运(不含即时配送)按照重量可以划分为快递(0KG-30KG)、快运/小票零担(30KG-500KG)、大票零担(500KG-3T)和整车(3T以上),参与者包括货主、货运代理方、物流公司、车队、个体司机等。随着公斤段上升,组织化难度依次加大,而规模效应和壁垒依次下降,企业市值空间缩小。我们认为中国快递市场的竞争已经进入后半场,但零担市场整合可能才刚刚开始,整车市场尚处于探索阶段。

2、产业链

3、快递

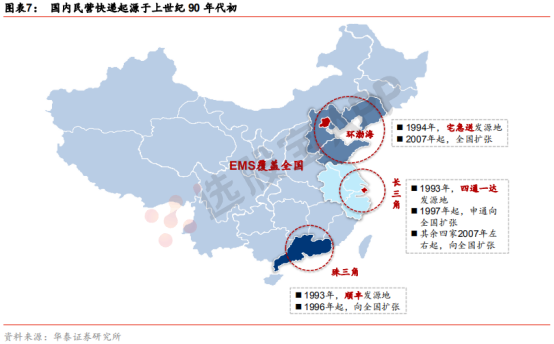

中国民营快递诞生于上世纪90年代初,华北宅急送、华东申通、华南顺丰是其中的杰出代表。中国民营快递成立之初网络非常不健全,电商包裹需要多次转包才能最终到达目的地。至2003年淘宝成立时,快递行业利润率约为30%,丰厚的利润刺激三通一达大力发展加盟商,快速完成了全国化。截止18年底,顺丰和通达系县级以上覆盖率超过95%,网络基本覆盖全国。

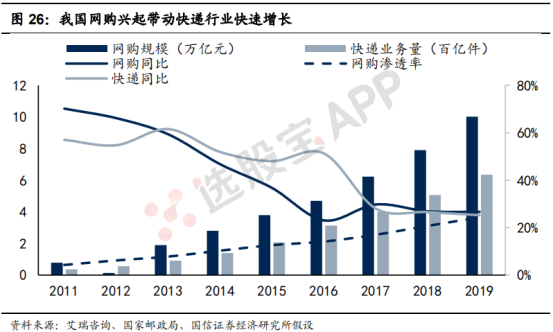

我国电商于2010年进入高速发展期,截止2019年,我国网购市场不论是规模还是渗透率均是全球第一。得益于我国电商市场的蓬勃发展,我国快递行业快速增长,业务量规模成为全球第一。我国快递业务量自2010年的23.4亿件增长至2019年的635亿件,年复合增速达到44%。2017年以来,虽然快递业务量增速有所放缓,但仍然稳定在20%至30%的较高增速区间。

快递市场增长核心驱动力是电商,截止2019年,国内电商贡献了80%以上的全国快递业务量。我们认为中期来看,我国快递市场仍然可维持较快的增长,驱动力主要来自于:

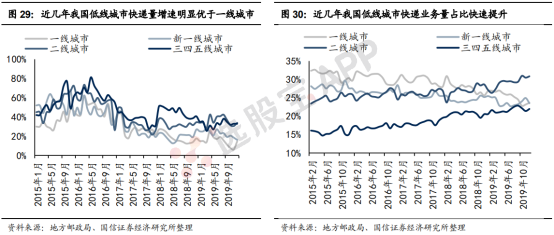

一是电商继续向低线城市和农村渗透,根据国家邮政局数据,我们可以看到目前三四五线城市的快递业务量增速明显高于一线和新一线城市;

二是高端品牌继续加大力度推进线上销售,2020年3月以来,我们可以看到渠道和品牌纷纷加码中国电商渠道投入;

三是自2014年微商和跨境进口电商兴起到2018年拼多多兴起再到2020年直播带货兴起,线上销售模式不断创新,不断拓宽消费人群以及消费品类。

行业竞争步入龙头向寡头过渡阶段

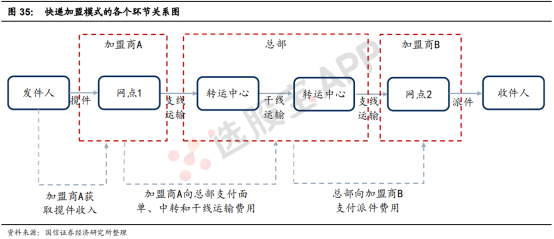

我国快递企业经营模式分为两种——直营模式和加盟模式。直营模式的代表是顺丰,提供中高端的快递产品;而加盟模式的代表是通达系,提供中低端的快递产品。为了满足2010年开始爆发性增长的电商快递需求,通达系通过加盟模式有效地借助社会资本和劳动力,实现了网络产能的快速投产运营。

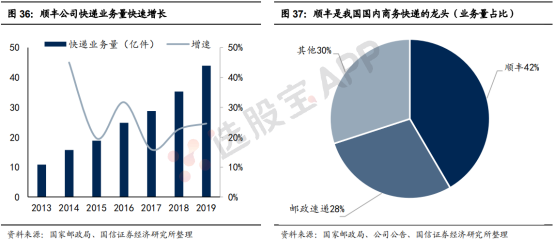

目前在高端快递市场,顺丰处于垄断地位。商务快递是高端快递市场中的代表,顺丰和邮政速递是国内商务市场的双寡头,根据公开数据我们估算出,顺丰在商务市场的业务量市占率第一,估计接近40%。在高端电商快递和高端个人散件市场,我们估计顺丰也处于垄断地位。

目前在中端和低端快递市场,以通达系为代表的加盟制快递企业正处于竞争加剧的阶段:

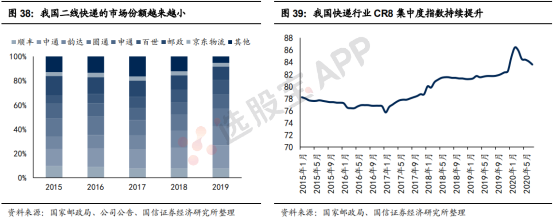

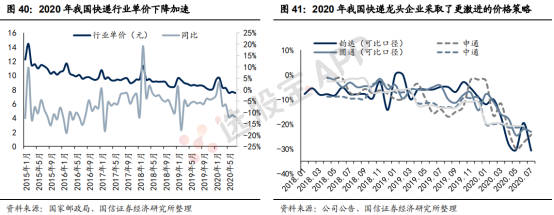

自2016年快递龙头陆续上市融资后,龙头企业资金充裕,一方面公司可以放心大胆地进一步通过降低价格抢占市场份额,另一方面公司可以投入更多的产能来支撑规模的快速增长。因此2016年至今,二三线快递企业被陆续淘汰出局或者边缘化,快递行业的集中度持续提升,截止2019年,从业务量的角度考虑,估计二线快递的市场份额已经不足10%,未来1年将会基本出清。

然而在二线快递被淘汰出清的同时,头部企业竞争恶化。2016-2018年,“四通一达”五家电商快递龙头在经营战略和管理上出现差异,最终导致在成本、利润和规模上拉开了差距,中通成为了新的领先者,而老牌龙头申通逐步落后。在领先者与落后者差距越拉越大、落后者于2018年开始改革进步、2019年以来陆续有新竞争者进入中低端快递市场的背景下,2019年至今,领先者中通出于尽快甩开落后者的考虑、落后者出于不被落下的考虑,均通过更激进的价格策略来抢占市场份额。

新玩家:极兔、众邮、丰网

在2019年行业经历了大量的二三线企业出清后,2020年仍有不少新玩家进入。其中,以极兔、众邮、丰网为代表的三家快递公司在行业价格战白热化阶段加入战局,背后是三大电商平台对物流资源领域的重点布局。

1)极兔2015年在印尼成立,主要覆盖东南亚地区快递业务,成为东南亚第二大快递品牌。2020年3月进入中国市场以来发展势头迅猛,5月全网日单量就突破100万件,7月平均日单量超500万单,8月日均超过700万单,双十一当天突破1600万单。由于极兔创始人也是OPPO印尼的创始人,极兔起网前期大部分一级加盟商也是OPPO和vivo渠道商,且极兔订单大部分由拼多多贡献。据极兔加盟商表示,目前派送的快件中超过90%都是来自拼多多的商品,因此极兔很可能与拼多多的物流战略布局有关。

2)众邮快递是京东物流的子板块,业务量主要来自于自家的京东、京喜平台,近期有多家媒体报道众邮快递即将更名为京喜快递,更名后直接归属调整后的京喜事业群。京喜作为京东旗下的社交电商平台,承担着京东争夺电商下沉市场份额的重任,众邮便是京东为配合下沉市场商流而部署的物流资源。

3)由于电商特惠件的成功,顺丰开始进一步筹划搭建电商件网络,据了解顺丰在2020年9月初开启快递加盟网的招商工作,如今内部电商快递项目团队已增至将近50人,并已经开始在华东、华南部分地区试点运行,若试点顺利可能很快进行大规模起网。

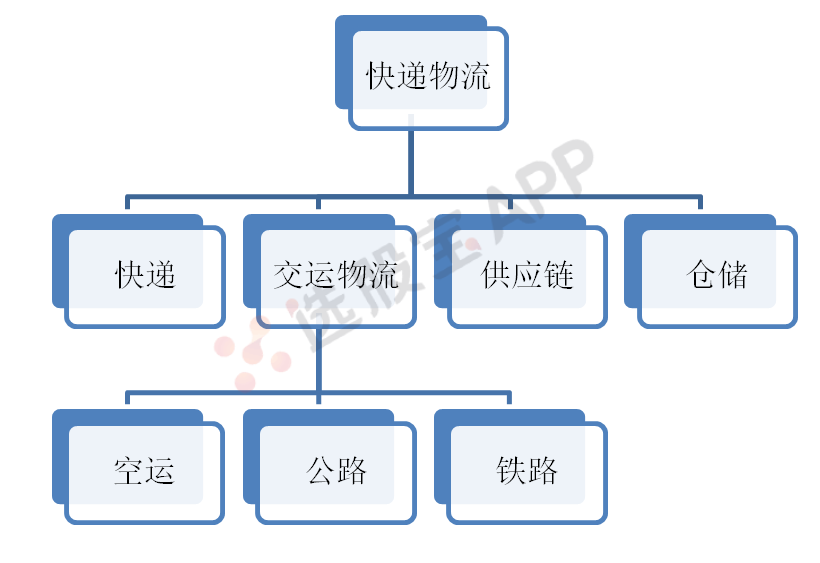

4、物流

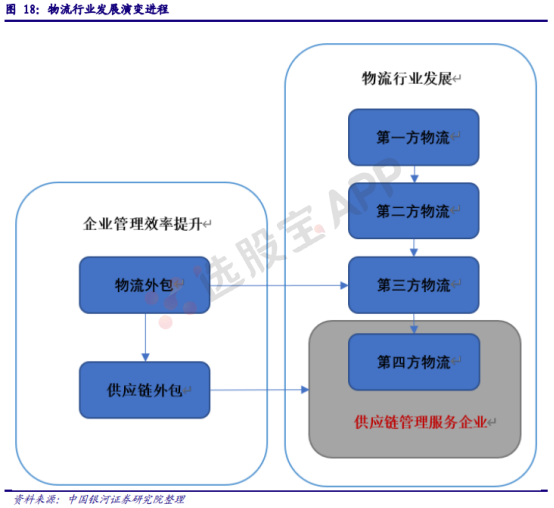

物流行业的发展过程经历了第一方物流、第二方物流、第三方物流和第四方物流。简单来说,“第一方”指物资提供方,“第二方”指物资需求方,而“第三方”则是链接买卖双方的运输方。

“第一方物流”是指由物资提供者自己承担向物资需求者送货,以实现物资的空间位移;

“第二方物流”由物资需求者自己解决所需物资的物流问题;

“第三方物流”则引入了独立于买卖双方的第三方运输方,是提供物流交易双方的部分或全部物流功能的外部服务提供者,也是物流业专门化分工的必然产物,可以全链条的综合物流服务;

“第四方物流”则是集成第三方物流服务和供应链管理服务的集成商,有能力提供一整套完善的供应链解决方案。

因此,货物代理、运输服务主要集中单一环节;快递服务已经开始体现了全链条物流服务的特征;供应链管理则是供应链是指围绕核心企业,通过对商流(商品所有权发生转移)、物流(商品物质实体发生转移)、信息流、业务流、资金流的控制,从采购原材料开始,制成中间产品以及最终产品,最后由销售网络把产品送到消费者手中的将供应商,制造商,分销商,零售商,直到最终用户连成一个整体的功能网链结构。

5、即时物流

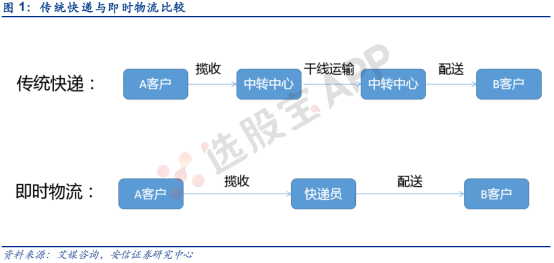

即时物流是指服务方对用户不定时提出的物流需求进行快速响应、达成的物流模式,一般不经过仓储、中转而直接实现点对点送达。相较于传统物流,即时物流有三大特点:即时性、区域性、点对点。

即时物流始于2008年左右,目前已进入成熟期。回溯其发展过程,大致可分为三个阶段:

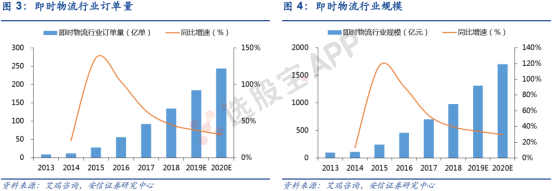

2019年我国即时物流行业订单量约185亿单,市场规模达1313亿元,行业仍处于快速增长阶段。随着客户需求向横向(需求品类从外卖向生鲜、商超等延伸)和纵向(需求半径的扩

展)的扩张,即时配送行业规模持续增长。

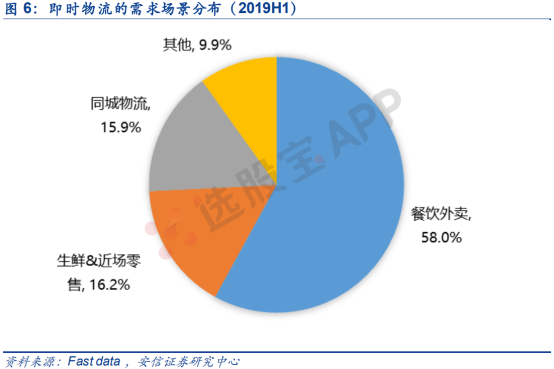

餐饮外卖和新零售构成了即时配送的主要需求,另外随着传统快递“最后一公里”配送方式的升级(前置仓、落地配),即时配送需求也被挖掘。根据Fast data统计数据,2019年上半年的即时物流需求中,外卖占比58%,生鲜和近场零售占比16.2%,传统同城物流占比 15.9%。

迅猛发展的即时配送市场吸引了诸多参与方的进入,目前主要的参与者分为四类:

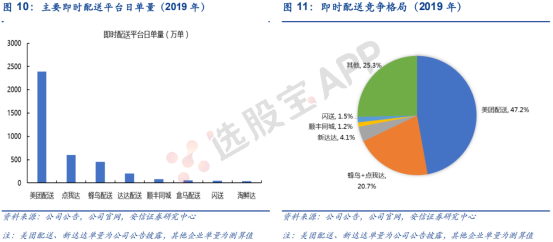

根据各配送平台披露单量,我们测算2019年即时物流行业中的美团配送、蜂鸟配送(含点我达,负责饿了么众包配送)和新达达占据前三席:美团配送日均单量约2390万单,市占率为47.2%,位居首位;蜂鸟+点我达日均单量约1050万单,市占率为20.7%,行业CR2市占率为68%,呈现寡头竞争格局。

6、航空物流

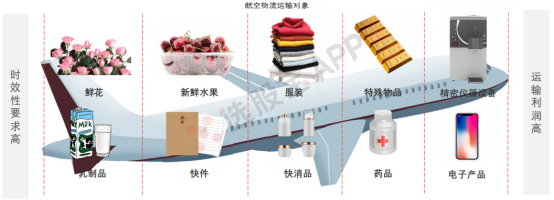

航空物流是现代物流体系中重要的一环,航空物流也称“空运”,一种利用飞机、直升机及其他航空器作为运输工具的物流形式,具有速度快、安全性高、运输路程短、灵活性高、包装要求低等优点。航空物流服务具体可分为快运、特种货运和普货三大类,其运输对象分别是有运输时限要求的货物、有特殊操作要求的货物及无特殊属性及操作要求的货物。

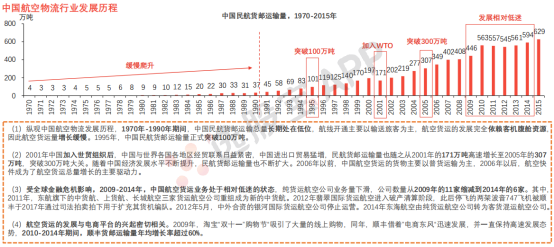

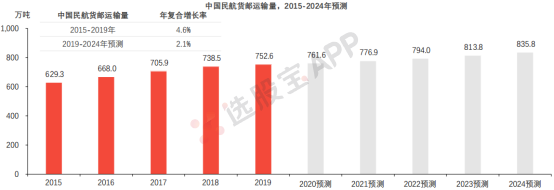

中国航空物流行业在发展初期增长缓慢,在中国加入WTO后,对外贸易往来频繁,带动了民航货邮运输量的持续增长。

民航局数据显示,中国民航货邮运输量由2015年的629.3万吨上升至2019年的752.6万吨,年复合增长率为4.6%。宏观层面来看,在“一带一路”倡议带动下,未来五年,中国与“一带一路”沿线国家之间的民航货邮运输量将得到明显增长,中国航空物流市场将保持相对平稳的发展速度。

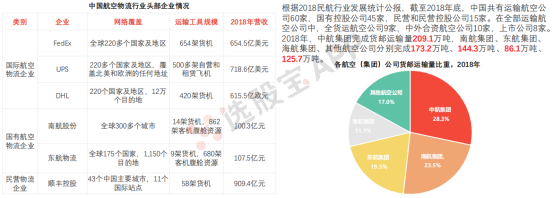

从全球航空物流行业来看,已形成了以FedEx、UPS、DHL等跨国企业为主导的竞争格局。中国加入WTO后,国际航空物流企业开始进入中国航空物流市场,同时民营物流企业也得到快速发展。中国航空物流市场仍处于供大于求的阶段,货运价格水平处于低位,市场竞争激烈,主要分为三大阵营:国际航空物流企业、国有航空物流企业及民营物流企业。与国际航空物流巨头相比,中国航空物流企业在经营规模、运力资源和营业收入均处于下风,缺少国际竞争力较强的航空物流企业。

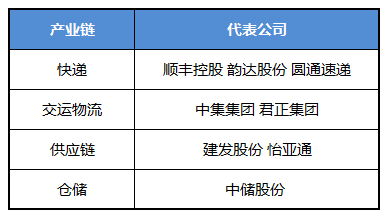

7、产业链代表公司

2024-12-20 05:04

联邦快递收入逊于预期,下调全年EPS指引,拆分FedEx Freight,股价盘后涨超10%

联邦快递第二财季调整后EPS为4.05美元,分析师预期3.98美元。 第二财季营收220亿美元,分析师预期221.5亿美元。 第二财季调整后运营利润13.8亿美元,分析师预期13.5亿美元。 第二财季调整后运营利润率6.3%,分析师预期6.06%。 第二财季Federal Express营收188.46亿美元,分析师预期188.4亿美元。 第二财季Federal Freight营收21.8亿美元,分析师预期23.6亿美元。 将剥离300亿美元规模的货运业务FedEx Freight为公开交易的新公司。 预计全财年调整后EPS为19.00-20.00美元,公司之前预计为20-21美元。 预计全财年营收将较上年大致持平。 将在2025财年追加5亿美元股票回购。 联邦快递(FDX)美股盘后上涨13%。

2024-12-20 05:00

中概指数微幅收跌,光伏股晶科能源和阿特斯太阳能至少跌约5%,理想则涨超2%,腾讯涨超3%

纳斯达克金龙中国指数收跌0.06%,报6792.63点。 热门中概股里,晶科能源收跌5.69%,阿特斯太阳能跌超4.9%,百度跌超3.1%,斗鱼跌约2.9%,贝壳、微博、京东、名创优品、大全新能源至多跌超1.7%,阿里巴巴、唯品会、好未来至多跌超0.8%,亚朵、汽车之家、满帮、腾讯音乐、中通快递、再鼎医药、万国数据、网易、Boss直聘、百胜中国、亿航智能、奇富科技、诺亚财富、华住则至多收涨将近1%,携程涨约1.5%,小鹏、蔚来、B站涨超1.8%,新东方涨约2.1%,理想涨约2.6%。 此外,房多多收跌3.5%,拼多多跌0.35%,极氪涨0.77%,腾讯控股涨3.03%。 ETF中,富时中国3倍做多ETF(YINN)收涨1.68%,中国科技指数ETF(CQQQ)收涨1.66%,中概互联网指数ETF(KWEB)则收跌0.03%,富时中国3倍做空ETF(YANG)收跌1.76%。

2024-12-19 20:30

韵达股份:2024年11月快递服务业务收入45.98亿元,同比增长0.26%;完成业务量22.7亿票,同比增长17.62%;快递服务单票收入2.03元,同比减少14.71%

2024-12-19 20:28

申通快递:2024年11月快递服务业务收入45.29亿元,同比增长14.12%;完成业务量21.82亿票,同比增长21.13%;快递服务单票收入2.08元,同比减少5.45%

2024-12-19 19:47

顺丰控股:公司2024年11月速运物流业务、供应链及国际业务合计收入为人民币251.96亿元,同比增长6.73%

2024-12-19 19:01

圆通速递:公司2024年11月快递产品收入58.28亿元,同比增长9.26%;业务完成量25.41亿票,同比增长17.44%

2024-12-19 09:58

首家数据科技央企亮相,中国数联物流在沪成立

12月19日,中国数联物流信息有限公司在上海正式揭牌成立,这也是首家数据科技央企。中国数联物流由国务院国资委直接管理,为股权多元化中央企业,注册资金100亿元。公司引入招商局集团有限公司、中国保利集团有限公司、中国物流集团有限公司、中国民航信息集团有限公司、上海国盛(集团)有限公司、上海数据集团有限公司作为战略投资者。据了解,公司将以公路、铁路、水路、航空、口岸等领域数据资源共享和开发利用为核心,整合物流与信息流、资金流,构建国家级物流大数据平台,以数字技术提升产业运营效率,服务实体经济发展,有效降低全社会物流成本。(新华社)

2024-12-18 05:00

中概指数收涨将近2%,星图国际涨超24%,光伏股大全新能源涨超4%,LEJU涨超275%,YINN涨约4.7%

纳斯达克金龙中国指数收涨1.97%,报6964.23点。 热门中概股星图国际收涨24.62%,叮咚买菜涨7.07%,老虎证券涨5.59%,亚朵、B站、大全新能源、微博、腾讯音乐至多涨4.6%,奇富科技、小鹏、华住、中通快递、满帮、再鼎医药至多涨约3.9%,携程、理想、蔚来、诺亚财富、百度至多涨超2.8%,百胜中国、亿航智能、京东、唯品会、汽车之家、阿里巴巴至多涨超1.7%,贝壳、BOSS直聘、网易、斗鱼、阿特斯太阳能也至多涨超0.8%,万国数据、晶科能源、新东方则至多收跌超0.8%。 此外,LEJU收涨275.59%,禾赛涨36.47%,极氪涨6.93%,房多多涨4.85%,拼多多涨2.82%,腾讯控股涨超0.9%。 ETF中,富时中国3倍做多ETF(YINN)收涨4.68%,中国科技指数ETF(CQQQ)收涨1.15%,德银嘉实沪深300指数ETF(ASHR)收涨1.14%,中概互联网指数ETF(KWEB)收跌1.33%,富时中国3倍做空ETF(YANG)收跌4.89%。

2024-12-17 05:00

中概指数收跌约2.2%,光伏股阿特斯跌超8%、大全新能源跌超6%,拼多多跌超2%,房多多涨约3%

纳斯达克金龙中国指数收跌2.19%,报6829.90点,失守50日均线(该技术指标暂报6940.87点),逼近12月5日收盘位6775.42点。 成分股阿特斯太阳能收跌8.12%,大全新能源跌6.42%,亿航智能跌超6.2%,满帮、腾讯音乐、BOSS直聘至多跌5.8%,汽车之家、晶科能源至多跌4.9%,万国数据、微博、B站至多跌超3.9%,唯品会、贝壳、百度、网易、诺亚财富、阿里巴巴、蔚来、新东方至多跌超2.9%,理想、京东、百胜中国、奇富科技、再鼎医药、亚朵至多跌1.8%,小鹏和中通快递则至多收涨超0.8%,名创优品涨超3%,宝尊电商涨36.03%。 此外,拼多多收跌2.6%,极氪跌超2.4%,腾讯控股跌1.6%,房多多涨2.75%。 ETF中,富时中国3倍做多ETF(YINN)收跌4.61%,中概互联网指数ETF(KWEB)收跌2.62%,中国科技指数ETF(CQQQ)收跌2.37%,富时中国3倍做空ETF(YANG)收涨4.77%。

2024-12-14 05:00

中概指数收跌1.1%,房多多跌约8%,小鹏收跌约4%

纳斯达克金龙中国指数收跌1.13%,报6983.14点,逼近50日均线(该技术指标目前报6966.14点)——周一飙涨之后、最近五个交易日持续收于该指标上方,本周累计上涨2.07%。 富时中国3倍做多ETF(YINN)收跌4.25%,本周冲高回落后累涨0.28%,此前两周先后反弹5.95%和4.43%;中概互联网指数ETF(KWEB)收跌1.43%,本周累涨1.99%,此前两周先后涨3.18%和0.94%;中国科技指数ETF(CQQQ)收跌0.85%,本周累跌0.07%,此前两周先后涨3.44%和1.11%;富时中国3倍做空ETF(YANG)收涨4.18%,本周累跌8.46%,此前两周先后跌6.2%和4.31%。 热门中概股里,小鹏收跌3.98%,亚朵、贝壳至多跌3.48%,名创优品、盛大科技、理想、新东方、B站、京东、携程至多跌2.71%,蔚来、阿里巴巴、再鼎医药、好未来、BOSS直聘、华住、诺亚财富至多跌1.74%,网易、百胜中国、腾讯音乐、汽车之家至多跌0.86%,大全新能源、百度、晶科能源则至多收涨0.76%,中通快递、亿航智能、斗鱼、万国数据至多涨1.65%,阿特斯太阳能涨2.5%,奇富科技涨3.35%。 此外,房多多收跌7.97%,拼多多跌2.28%,极氪跌1.84%,腾讯控股跌0.66%。

2024-12-12 12:00

东南网架:中标“萧政工出〔2024〕31号全球智慧物流枢纽杭州eHub项目(集散仓)”。本项目中标总金额为人民币4.89亿元,占公司2023年度经审计营业收入的3.76%

2024-12-11 11:33

国家铁路局:1—11月份全国铁路客货运量稳步增长

据国家铁路局网站,1—11月份,全国铁路旅客发送量完成40.15亿人次,同比增长12.6%,年度旅客发送量首次突破40亿人次大关,创历史新高。1-11月份,全国铁路货运发送量47.15亿吨,同比增长2.5%。另据统计,今年1—11月份,全国铁路固定资产投资累计完成7117亿元,同比增长11.1%,投产铁路新线2298公里。

2024-12-10 05:00

中概指数收涨超8.5%,房多多涨超52%,海川证券涨约33%,老虎证券涨超26%

纳斯达克金龙中国指数收涨8.54%,创9月26日(收涨超10.85%)以来最佳单日表现,报7425.98点。 中概股里,房多多收涨52.23%,海川证券涨32.9%,老虎证券涨超26.3%,一盈证券涨超24.1%,B站涨超21.6%,宝尊电商涨超20.8%,满帮、陆控(原名陆金所)、小鹏至少涨超13%,蔚来、爱奇艺、贝壳、唯品会、华住、亚朵、京东、网易、Boss直聘至多涨超12.3%,新东方、携程、理想至少涨约8%,百度和微博涨超7.6%,大全新能源、阿里巴巴至少涨超7.4%,晶科能源、好未来、奇富科技、百胜中国至少涨约5.1%,中通快递、腾讯音乐、诺亚财富、阿特斯太阳能至少涨超4.3%,再鼎医药涨超3.3%,汽车之家涨约2.9%,名创优品涨约2.2%,斗鱼涨超1.6%,盛大科技、金山云、声网则至多跌超2.7%。 ETF中,富时中国3倍做多ETF(YINN)收涨23.78%,中概互联网指数ETF(KWEB)收涨10.04%,中国科技指数ETF(CQQQ)收涨8.41%。

2024-12-07 05:00

中概指数本周涨超2.1%,YINN涨超4.4%,大自然药业股价至少翻倍,光伏股阿特斯太阳能涨约5%

纳斯达克金龙中国指数收涨0.98%,报6841.81点,逼近11月11日收盘位6950.11点,本周累计上涨2.15%。 热门中概股里,阿特斯太阳能收涨4.8%,金山云涨3.78%,晶科能源涨超3.3%,携程、腾讯音乐、微博、奇富科技、阿里巴巴、京东至多涨约2.8%,亿航智能、诺亚财富、百胜中国、网易至多涨超1.5%,汽车之家、百度至多涨超0.8%,再鼎医药、小鹏、华住、好未来、斗鱼、中通快递、B站则至多收跌超0.9%,唯品会、新东方、名创优品至多跌约1.8%,高途教育跌超4.7%,大全新能源跌7.94%。 此外,大自然药业UPC收涨222.86%,佳裕达涨超30.6%,君御涨24.34%,智能充电也涨20.45%,房多多涨5.28%,极氪涨3.26%,腾讯涨1.09%,拼多多涨0.9%,蘑菇街则跌超14.5%,BTC Digital跌32.95%,理臣中国跌76.93%。 ETF中,富时中国3倍做多ETF(YINN)收涨3.39%,本周累涨4.43%,延续上周反弹5.95%的表现;中国科技指数ETF(CQQQ)收涨1.38%,本周累涨1.11%,上周反弹3.44%;中概互联网指数ETF(KWEB)收涨1.04%,本周累涨0.94%,上周也反弹3.18%。

2024-12-06 11:51

申通快递:预计今年底常态吞吐产能有望提升至日均7500万单以上

申通快递12月6日在互动平台称,截至2024年半年度,公司拥有直属转运中心70个。公司围绕“中转直营、网点加盟”的经营模式,持续加强在核心中转枢纽的重资产投入,提升中转分拣效率,做大做强枢纽吞吐能力,预计今年底常态吞吐产能有望提升至日均7500万单以上。未来,公司将根据公司产能规划合理布局转运中心。

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网