扫码报名

手机产业链:智能手机市场进入存量博弈,5G技术渗透带来换机需求,国内手机产业链技术成熟,国产替代加剧

- 板块介绍

- 板块资讯

- 强势股票

1、板块介绍

我国是全球电子制造基地,具有最完善的产业链以及庞大的消费群体。一方面,随着国内手机品牌在全球占据一定份额,国内厂商零部件供应逐步崛起,在部分细分领域国产替代的趋势会进一步明显。

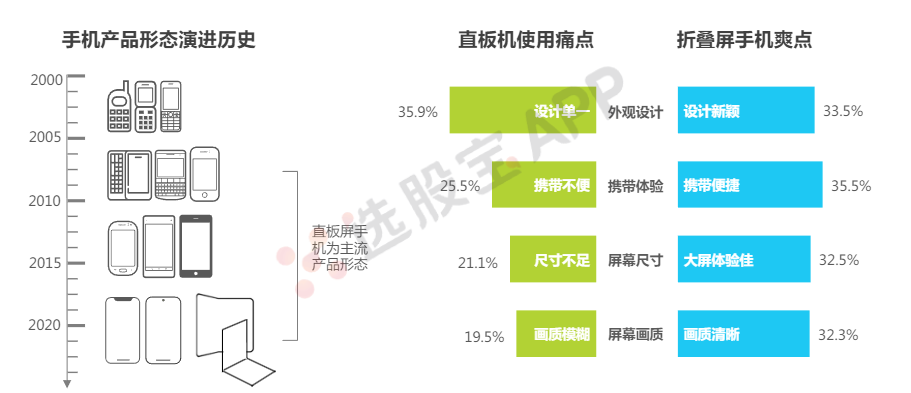

观手机发展史,直板智能手机凭借革新的产品体验替代了传统功能手机并成为主流产品形态,但历经多年的迭代和发展,如今直板智能手机的硬件配置和功能体验陷入发展瓶颈,用户的换机动力下降,换机周期也在进一步延长。直板智能机的尺寸发展受用户便携性需求的制约,无法真正意义上满足用户对于大屏的需求;而折叠形态手机在保证便携性的同时,更大程度上满足了用户的大屏需求,折叠屏成为智能手机行业发展新的机会点。

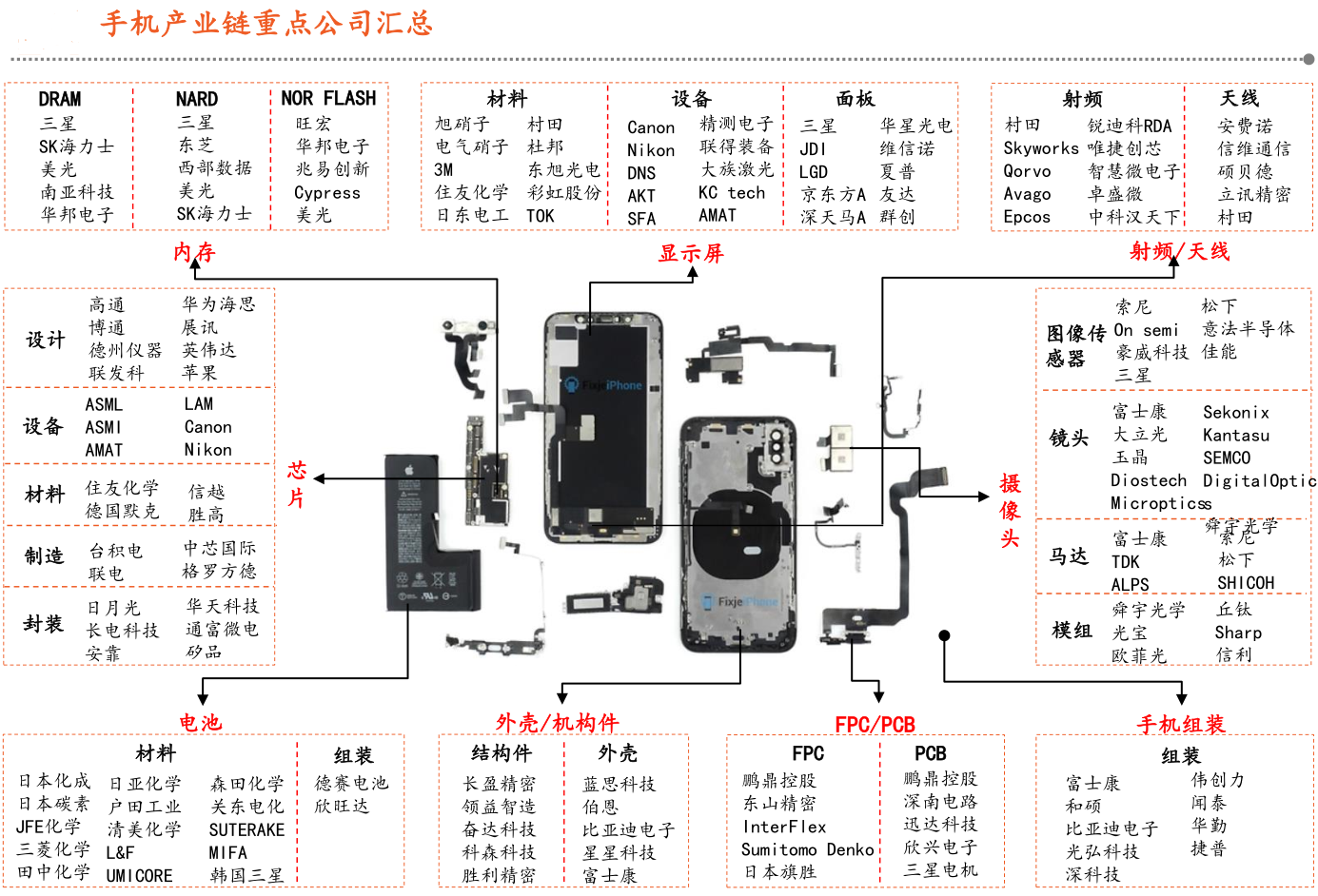

根据手机的构成情况,手机终端产业链从上游到下游主要包括几个环节:上游手机芯片设计和制造,操作存储系统开发、零部件生产等。中游手机产品的代工、生产及下游不同渠道手机产品的销售及后端手机的维修、回购等延伸交易价值链。

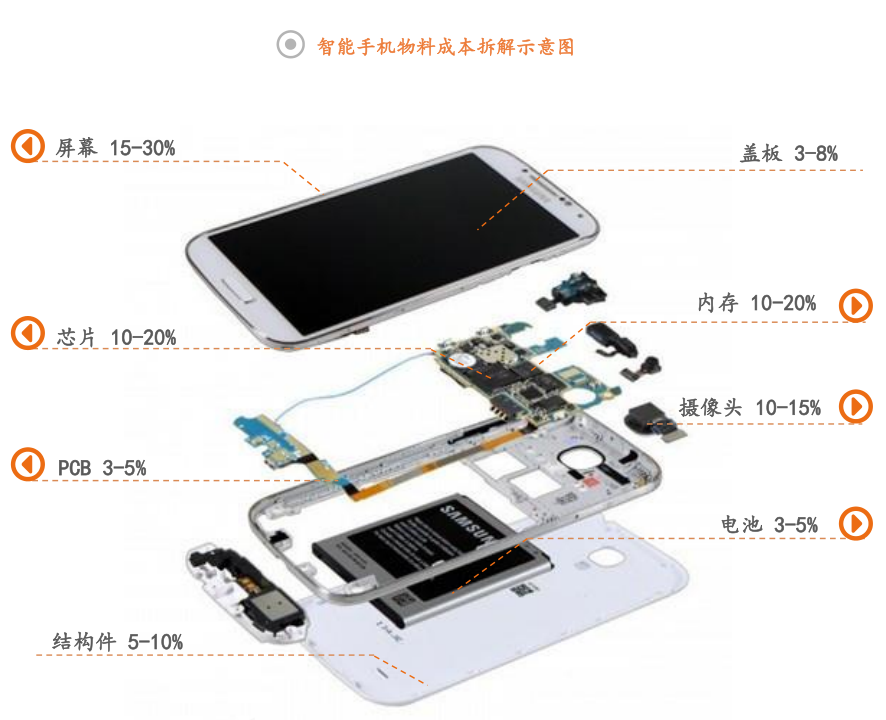

从产业链全景图来看,我国手机行业上游涉及到众多细分行业,其中操作系统、芯片为手机行业上游领域最为重要的软硬件设备,两个领域代表企业分别为安卓、iOS和高通、华为海思、中芯国际等。除此,手机显示屏、内存、PCB/FPC和电池对于手机行业也十分重要。

2023年9月,工业和信息化部、财政部近日联合印发《电子信息制造业2023-2024年稳增长行动方案》,其中提出,2024年我国手机市场5G手机出货量占比超过85%。

2、智能手机产业链分解

智能手机生产工序及不同企业按照自身技术水平承担的生产环节,智能手机产业链可分为三大部分。

上游:主要包括操作系统开发商、芯片开发商及元器件供应商。操作系统:Android(谷歌)、IOS(苹果);屏幕供应商:三星、LGD、JDI、深天马A、京东方A;处理器供应商:高通、三星、苹果、海思、联发科等;基带供应商:高通、英特尔、三星等;内存供应商:三星、西部数据、镁光、东芝、海力士等。

中游:主要包括手机设计公司、智能手机生产企业等。ODM厂商:华勤、中诺、闻泰、龙旗、辉烨、与德;OEM厂商:富士康、比亚迪电子、伟创力、仁宝、和硕、光弘科技、深科技。

下游:以手机为主的品牌商,主要有苹果、三星、华为、小米、OPPO、VIVO、联想、TCL和中兴等。

3、5G手机对手机产业链的影响

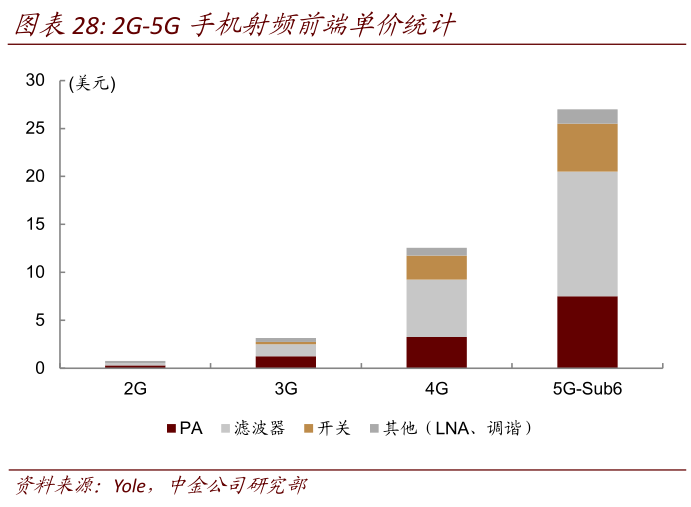

天线:5G手机天线相比于传统手机天线有比较大的变化。第一点,关于MIMO的应用,要求手机内部要有更多的天线数量,手机内的天线数量将会是几倍的增长,这将会给手机天线市场带来增量。第二点是传输线部分,过去是用同轴电缆做一个射频信号的传输线,而5G手机无论是内部的空间要求还是频段的要求,5G的整个传输线会采用柔性的传输线。目前各大通信厂商为了提高传输速率,大部分采用了MIMO。MIMO是一种天线技术阵列,又叫多入多出技术,是5G通信技术的一种。它是指在发射端和接收端分别使用多个发射天线和接收天线,使信号通过发射端与接收端的多个天线传送和接收,从而改善通信质量。MIMO技术大致可以分为两类:发射/接收分集与空间复用。

滤波器:手机频段增加,叠加WiFi、蓝牙和导航系统,单机滤波器的用量达到50只以上。以单只滤波器价格0.2-0.25美元估算,单个手机中滤波器的成本将达13美元。滤波器主要包括SAW(声表面波滤波器)和BAW(声体波滤波器)。两者均基于压电效应通过电-声-电的转换达到滤波效果。

PA(功率放大器):手机PA随着天线的数量增多而增多:随着通讯频段提升,手机PA用量在2G、3G、4G时代不断提升,分别为1颗、4颗和6-7颗,5G时代需要多颗PA组成发射通道,单机用量可能提升至16颗,ASP也从3-4美元提升至7-8美元。GaAs仍是主流,GaN在毫米波频段可能得到应用。

射频开关:5G通道数提升带动射频开关市场容量增长:射频开关是指可对射频信号通路进行导通和截止的射频控制元件。其性能指标主要是隔离度、工作带宽、插入损耗、开关时间、功率容量、使用寿命等。类似于滤波器的需求提升,5G因为频段的增加将带来通道数的提升,进而推动开关市场的容量增长。

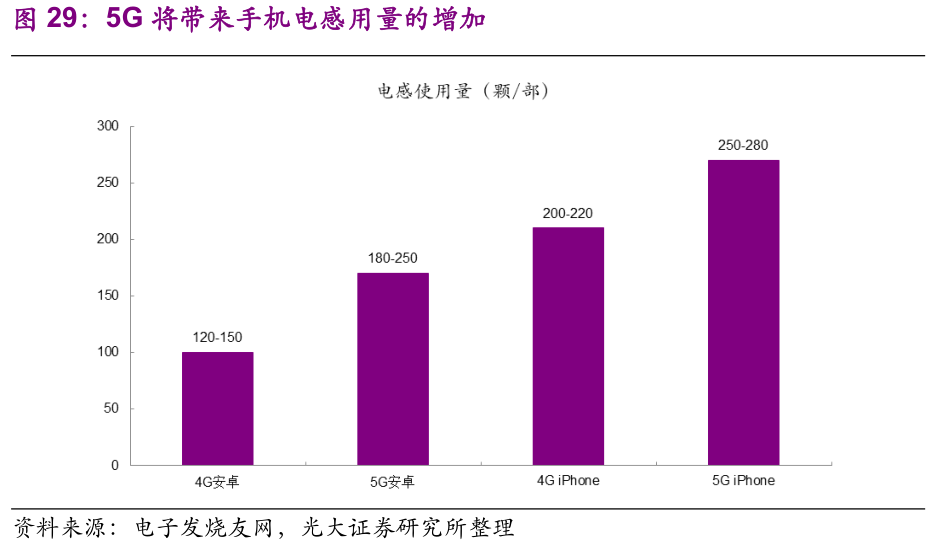

电感:电感作为电路配套用被动元件,其用量随手记射频器件的增多而增多,相应拉升单机价值。手机内部空间功能密度加大,片式电感日益向小型化、高频化、低功耗、多功能复合化方向发展,ASP存在提升空间。我们认为5G手机相较于4G,电感单机价值有望实现翻倍增长。目前4G安卓手机使用的电感数量大约为120-150颗,5G安卓手机使用的电感数量预计将会增加到180-250颗;4G iPhone使用的电感数量约为200-220颗,而5G iPhone使用的电感数量预计将会增加到250-280颗。

2025-01-06 07:08

“两新”政策再加码,手机等数码产品纳入购新补贴

上半年销量有望迎来集中释放。今日重要性:✨

2025-01-05 19:45

巨头算力军备竞赛不止,微软抛出800亿美元资本开支,国内大厂也有望奋起直追;医疗器械迎来顶层高质量发展意见,多领域将优先审批,行业还存在广阔出海空间 | 1月6日早知道

目前,北美四大云厂商微软、亚马逊、谷歌、Meta相继出炉,AI业务、资本开始持续高增长。

2025-01-03 14:58

中国信通院:2024年11月国内市场手机出货量2960.6万部,同比下降5.1%,其中5G手机2731.9万部,同比增长0.8%,占同期手机出货量的92.3%

2025-01-03 13:33

消费电子板块局部活跃,卓翼科技午后涨停,奕东电子、雷神科技涨超10%,光峰科技、显盈科技、利通电子等涨幅居前

2025-01-03 11:00

手机产业链:发改委明确,手机将纳入以旧换新政策,港股手机巨头刚刚创历史新高

上游零组件和IC厂商,有望在叠加稼动率等因素情况下表现出更大业绩弹性。

2024-12-31 19:49

荣耀海外市场单月销量追平中国区,赵明表示未来坚定不移推进AI

12月31日,荣耀CEO赵明在新年致辞中透露,今年12月,荣耀海外市场销量占比,已追平中国区市场,实现五五开。赵明称着眼未来,荣耀会坚定不移地推进AI、品牌高端化战略,推进全球业务正循环及可持续增长。(澎湃)

2024-12-31 10:29

立讯精密回应拟收购闻泰科技部分资产:有信心在资产交割后帮助其实现经营面、管理面改善

对于立讯为何要购买闻泰科技部分资产,今日上午,记者联系立讯精密方面,相关人员回应称:“结合立讯精密在消费电子、智能家居、汽车电子相关领域优异的综合能力、精细化工厂管理经验以及自上市以来历次成功兼并购所积累的实战经验,公司有信心能够在拟收购资产顺利交割后帮助其实现经营面、管理面的改善,并争取达到行业领先的盈利水平。”(每日经济新闻)

2024-12-30 10:08

荣耀概念股震荡走强,慧博云通20cm涨停,爱施德此前封板,天音控股、水晶光电、弘信电子、虹软科技等涨幅居前,据报道,荣耀股改已于12月28日完成,荣耀终端公司名称变更为“荣耀终端股份有限公司”,知情人士表示,荣耀将适时启动IPO流程

2024-12-30 08:32

华为高端手机降价,Pura70 Ultra最高优惠2000元、Mate X5优惠2500元

12月29日,记者在华为旗舰店实探发现,近期,华为Pura 70系列、Mate X5等多款手机开启降价促销优惠。其中,华为Pura 70 Ultra最高优惠2000元,Mate X5优惠2500元。此外,华为Mate X5折叠屏手机直降2500元,优惠后售价10499元起。(中证报)

2024-12-29 10:08

华为于W49-W51连续三周夺得中国智能手机市场销量市占率第一名

华尔街见闻从供应链获悉,华为于W49-W51(12.8-12.22)连续三周,分别以25%(124.4万台)、20.9%(101.1万台)和20.2%(92.4万台)的销量市占率,夺得中国智能手机市场第一名。12月4日,华为Mate70系列上市开售。(作者 周源)

2024-12-28 18:43

机构:中国监控摄像头11月线上销量达241万台

12月28日,洛图科技(RUNTO)发布的《中国监控摄像头线上零售市场月度追踪》报告显示,2024年11月,中国监控摄像头线上市场(不含拼抖快)销量为241万台,同比增长11.1%,环比增长0.9%;销额为5.5亿元,同比增长18.6%,环比增长3.1%。 其中小米、萤石、乔安、海康威视、普联、海雀在销量维度上连续三个月稳固地占据前六名的位置,其合计市场份额从2024年9月的46.1%逐步提升至2024年11月的50.1%。(新京报)

2024-12-28 10:19

荣耀于今日完成股改,公司名称变更为“荣耀终端股份有限公司”

从知情人士获悉,荣耀自2024年四季度启动股份制改造以来进展顺利,股改已于今日(2024年12月28日)完成,荣耀终端公司名称变更为“荣耀终端股份有限公司”。该人士表示,本次股份制改造涉及公司形式及名称变更,不影响公司的日常经营,股改完成后,荣耀将适时启动IPO流程,进一步消息将在相应的过程中对外披露,为实现公司下一阶段的战略发展,荣耀将通过首发上市推动公司登陆资本市场。(证券时报)

2024-12-27 07:29

小米被曝正搭建万卡集群,AI服务器需求持续高增,手机也是核心

小米大模型团队在成立时已有6500张GPU资源。今日重要性:✨✨

2024-12-19 19:43

有国资背景股东退出?荣耀回应

日前,多则网传消息称荣耀新一轮股改已完成。对此,12月19日,荣耀方面回应称,股改还未完成,目前仍在进行中,完成的具体时间暂无确切消息。(南方plus)

2024-12-17 07:13

扩大消费补贴,手机、家装等多个行业有望被纳入

机构预计规模或超数千亿。今日重要性:✨

| ID | 股票名称 | 涨幅% | 现价 | 换手率% | 总市值 | 炒作逻辑 |

|---|

VIP复盘网

VIP复盘网