目录

摘要

核心逻辑:

传感器是机器人与外界感知的桥梁,看好视觉、力觉、触觉三个方向

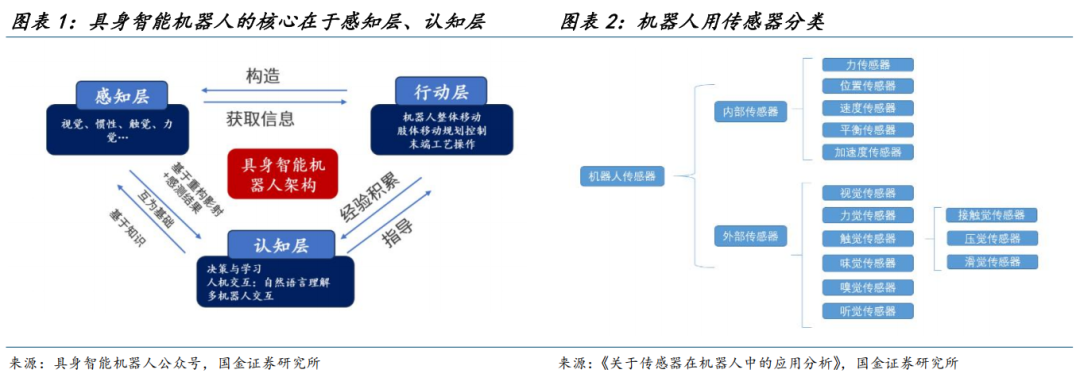

机器人智能化的提升在于感知能力的提升,传感器是感知层面核心部件。人形机器人主要感知维度来自于力觉、惯性、触觉、视觉、速度/位置这五大方面,我们结合产品壁垒、行业格局、产业进展程度后,认为视觉、力觉、触觉是未来人形机器人传感器领域值得重点关注的三个细分方向。

视觉-机器之“眼”,软硬皆为壁垒,国内厂商差异竞争

3D视觉传感器具有精度高、信息量大、集成度高等多个优势,适用于复杂、精密的识别,更有望成为未来人形机器人的主流方案。1)产业进展尚早:目前主流机器人厂商在视觉方案领域各不相同,尚处于前期阶段,如波士顿动力Atlas、特斯拉Optimus、小米CyberOne、优必选Walkers X选择方案分别为TOF深度相机方案、多目摄像头、深度视觉模组和多目视觉传感器四类不同方案,产业方案尚未形成统一。2)壁垒:3D视觉传感器在软件、硬件均有较高要求。3D视觉传感器的核心指标为深度分辨率、精度等,实现高性能的3D视觉传感器要求对于硬件的芯片设计、软件的算法研发等均提出较高要求。3)格局:海外头部厂商苹果、微软在3D视觉传感器领域技术领先、算法优势强;国内部分厂商通过攻克芯片、关键元器件等环节实现差异竞争,在部分技术指标(如分辨率、精度、功耗等)已经超过海外头部厂商,未来有望打入人形机器人产业链。

力觉-高壁垒、高价值,机器人灵活操作的核心

我们判断人形机器人的手腕、脚踝处需六维力矩传感器、其他关节预计使用关节扭矩传感器。1)产业进展:从特斯拉AI day的技术路线来看,末端执行机构对于精度要求更高,预计使用六维力矩传感器;其他关节对于力的感知相对简单,预计单维力矩传感器即可满足要求;2)壁垒高:维度越多的力矩传感器生产壁垒越高,六维力矩传感器的壁垒在于核心材料应变片的质量、生产工艺、检测设备等环节;3)价值量大:由于六维力矩传感器较高的人工成本、材料成本,目前单个产品价值量较高,根据ATI官网,该公司六维力矩传感器的价格在4000-8000美元之间;4)格局:海外厂商性能优异,先发优势强。六维力矩传感器海外龙头为ATI厂商,技术水平领先,而国内多数厂商尚未形成大规模收入,部分国产厂商在多维力矩传感器领域进展顺利,后续有望进入人形机器人产业链。

触觉-机器之“肤”,实现精细交互

电子皮肤是机器人触觉实现精细交互的关键技术,视觉 触觉的方案技术指标更优、有望成为未来的主流方案。1)产业进展:23年12月特斯拉Optimus Gen2实现抓鸡蛋动作,国内厂商帕西尼新一代灵巧手具有近1千个触觉传感器,大大提升操作精度;从技术路径来看,帕西尼的触觉结合视觉的方案技术指标更优、成本更低,有望成为未来触觉的主流方案。2)壁垒:电子皮肤的壁垒主要在材料和算法;电子皮肤敏感材料制造难度大、生产成本高;从软件来看,算法对于传感器的处理结果精确度起到重要意义,软硬件缺一不可。3)格局:目前行业头部厂商主要以外国品牌为主,国内部分厂商技术相对领先。

风险提示:

人形机器人商业化落地不及预期、机器人传感器技术路线发生变化。

正文

一、传感器:机器人感知世界的桥梁

1.1机器人的智能化在于感知层能力提升

传感器是能接收到被测量对象信息,并将该信息转换为电信号或其他所需信号类型,是获取环境、设备信息的主要手段。机器人的核心在于其感知和认知层面的提升,传感器是感知层面核心部件。

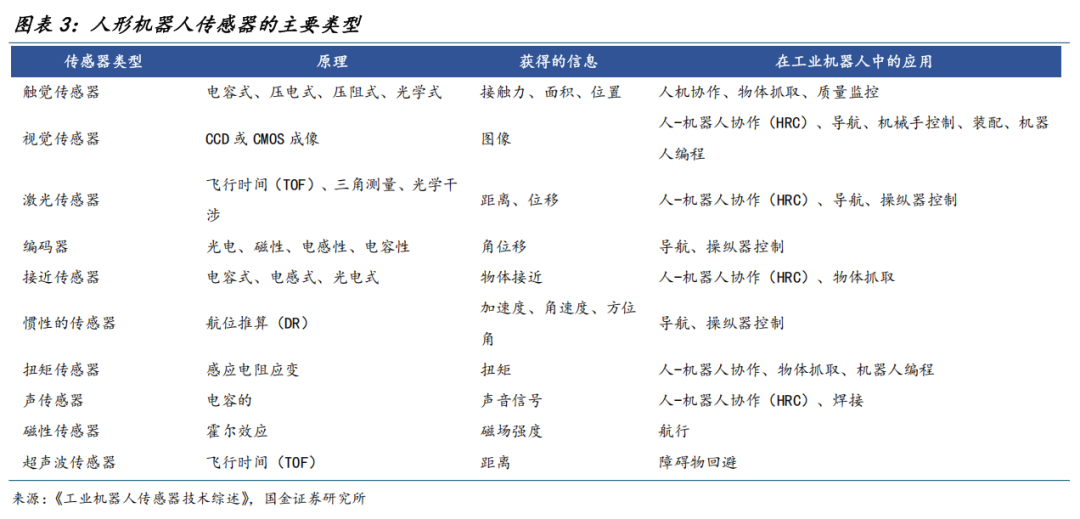

与传统工业机器人相比,人形机器人的传感器除了需满足传统机器人需求的电流传感器、温度传感器之外,还有一些价值量较高、对于性能提升较为关键的传感器,包括力传感器、电子皮肤、视觉传感器、惯性传感器等。

机器人的传感器可以根据监测目标的不同被划分为两类:内部传感器和外部传感器。

内部传感器主要用于检测机器人本身的状态(如位置、手臂间角度)的传感器,具体包括位置传感器、速度传感器、惯性测量单元(IMU)以及力/力矩传感器。

外部传感器主要通过视觉、听觉和触觉等感官系统和外界实现信息交互,用于检测机器人所处的环境(如距物体距离)及状况(如抓取的物体是否滑落)的传感器,具体包括视觉传感器、语音识别系统、红外传感器和压力传感器。

1.2力觉、视觉、触觉传感器为重点关注方向

具身智能机器人是指将AI融入机器人物理实体,赋予它们像人一样感知、学习和与环境动态交互的能力。具身智能机器人根据其功能和应用场景,配备了多种类型的传感器,包括视觉传感器(如摄像头、激光雷达、毫米波雷达、红外传感器等)、听觉传感器(如麦克风)、嗅觉传感器(如气味传感器)、触觉传感器(包括力传感器)、编码器、IMU等,以实现感知和分析外部环境并进行自身状态反应,实现复杂的交互和操作任务。

结合行业进展、产业趋势,我们建议重点关注视觉、力觉、触觉三个方向。

二、视觉:机器人之“眼”,捕捉信息的关键

2.1机器人的主流方案为3D视觉,打开视觉传感器新空间

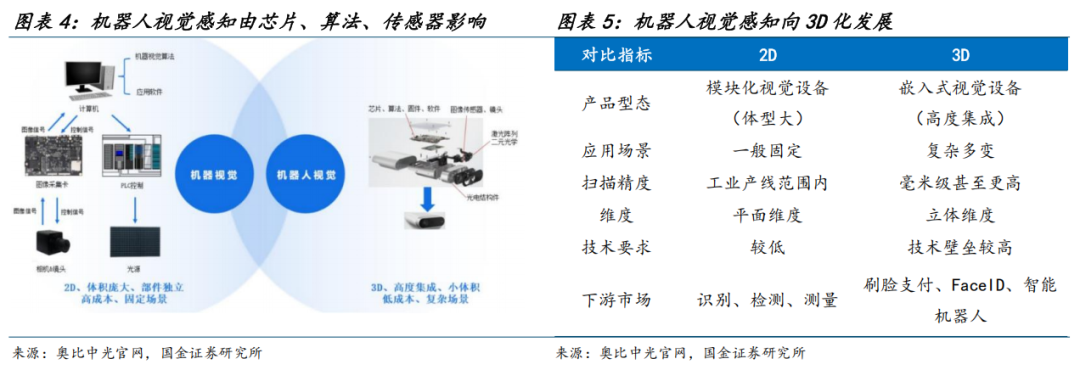

视觉方案主要分为2D视觉和3D视觉:1)2D视觉:通过2D相机分析灰度或彩色图像中的像素灰度特征获取目标中的有用信息,识别纹理形状。容易受到光照影响,且无法实现三维精准测量。2)3D视觉:精度更高、信息量更大(三维图像)、集成度更高,适用于更加复杂、精密的识别、检测需求。

机器人的视觉感知属于高度集成的模组方案,对于体积、成本、精准度都有较高要求,因此3D视觉高度集成、体积小、精度高的优势更适合机器人的场景。

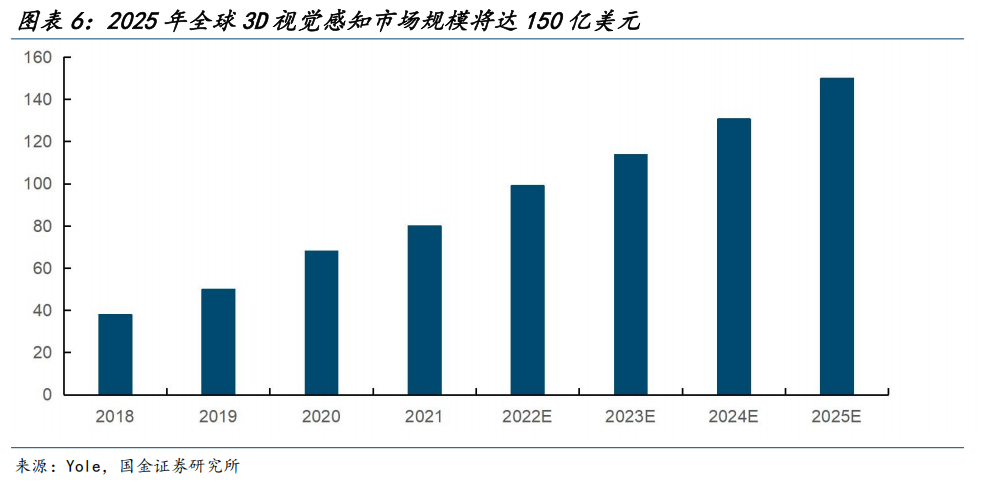

全球3D视觉传感器市场空间超150亿美元,机器人有望进一步打开行业天花板。根据Yole数据,2019年全球3D视觉感知市场规模为50亿美元,且随着机器人、汽车自动驾驶等下游需求扩张,市场规模将快速发展,预计在2025年达到150亿美元,2019-2025年复合增长率约为20%,随着人形机器人产业进展持续落地,中长期3D传感器的市场需求有望被进一步打开。

2.2机器人3D视觉方案较多,奥比中光是国内3D视觉头部厂商

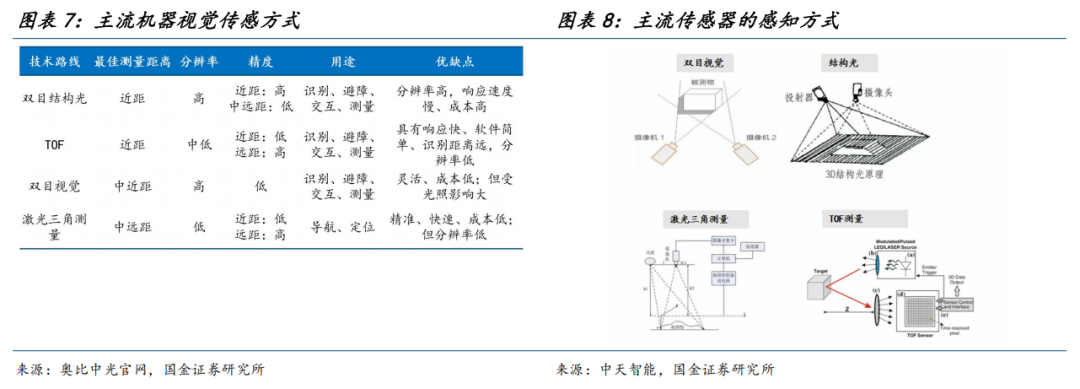

根据奥比中光官网,目前主流的3D视觉的方案包括这四种:单目结构光、TOF、双目结构光、激光三角测量等。

目前主流机器人厂商的视觉方案各不相同。其中波士顿动力Atlas选择的是TOF深度相机方案,特斯拉Optimus选择多目摄像头方案,小米CyberOne采用深度视觉模组,优必选WalkersX采用多目视觉传感器。

3D视觉传感器的性能由芯片、算法、传感器模组影响。从硬件端来看,壁垒在于感光芯片、多传感器融合模组设计以及生产中标定、对齐等工艺把控。从软件端来看,3D视觉传感器对于算法研发、光学系统等有较高要求。

从性能表现来看,壁垒在于精度、视角、测量范围、分辨率:

深度分辨率:代表每一帧图像深度数据点数,分辨率越高细节越优;

深度帧率:帧率越高,动态场景支持越好。

视场角/测量范围:视场角/测量范围越大覆盖场景范围越大。

精度:体现3D测量数据值与真实值之间的差异。

功耗:同性能下,功耗越低适配性越好。

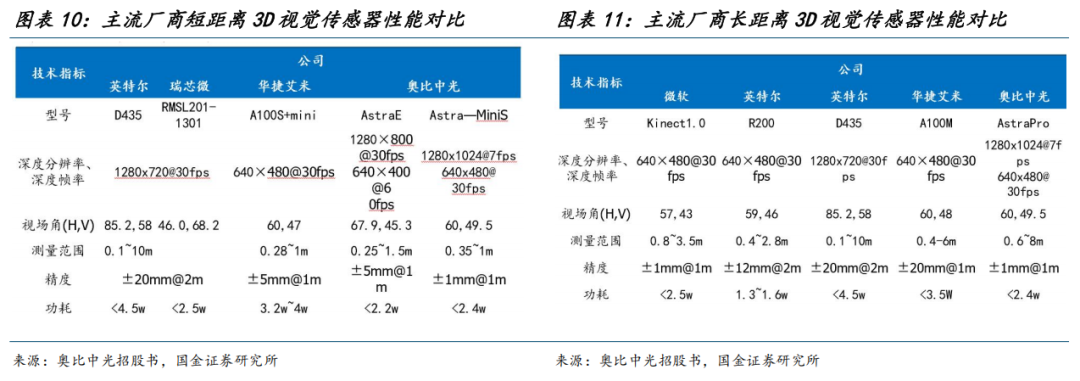

从性能指标来看,国内头部厂商奥比中光在部分指标(如:分辨率、精度和功耗等)已经对标、甚至超过海外竞争对手,有望引领国产厂商实现替代。

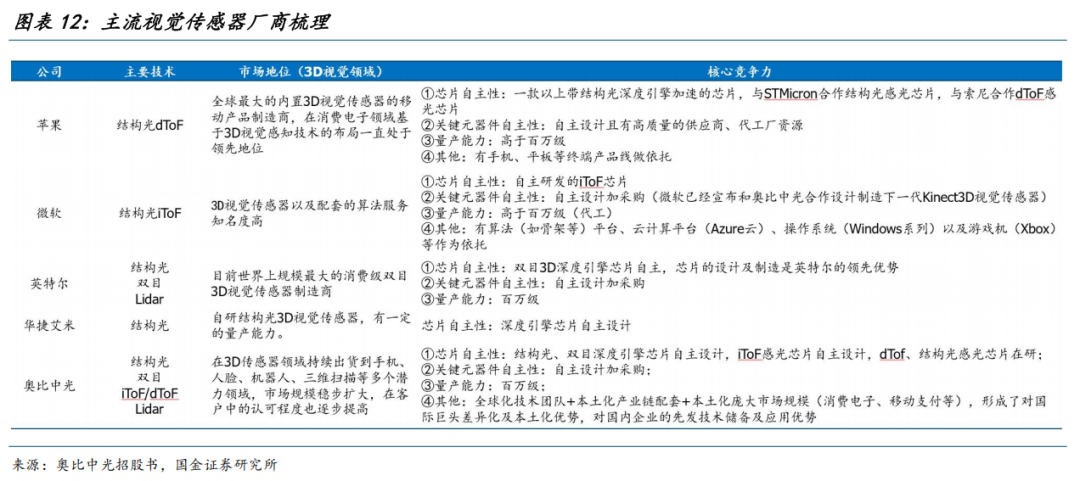

2.3海外头部厂商地位领先,国产逐渐打开市场

海外头部厂商先发优势明显,国内厂商多技术布局、通过芯片自研逐渐打开市场。海外头部3D视觉传感器厂商通过芯片自制、自身产品依托,业务规模较大,国内代表公司奥比中光等通过自研芯片,实现3D视觉传感器部分技术指标逐渐接近海外龙头厂商,未来有望实现国产替代。

三、力觉:高壁垒、高价值,机器人精确、灵活操作的核心

3.1力控在人形机器人担任什么角色?

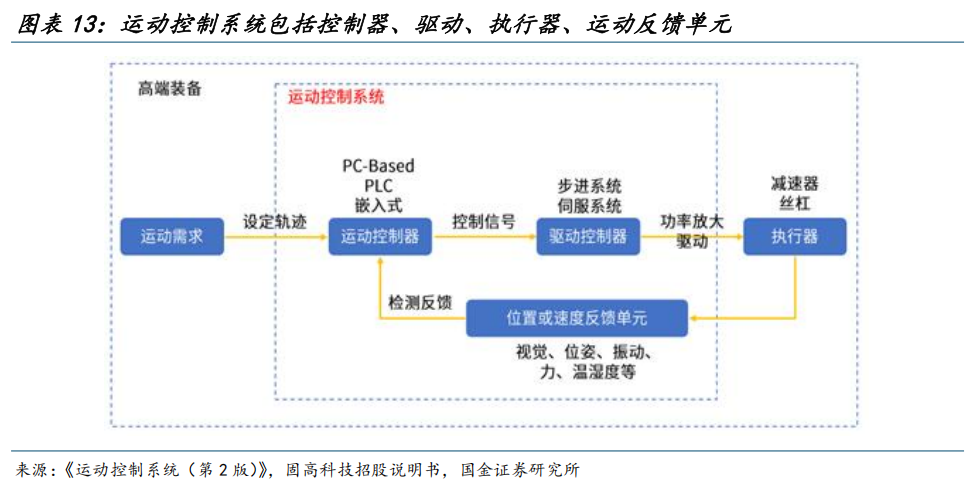

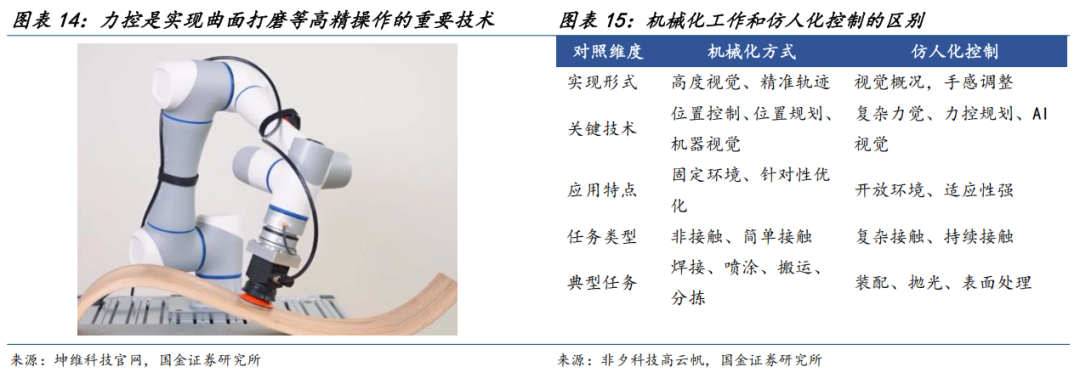

力控能够感知力量并具有实时控制能力,实现高度灵活和精确的操作。传统工业机器人(如生产机械臂)通过简单的位置控制实现机器人动作,如机器人沿着事先规划好的轨迹在封闭、确认的空间中运动,或可配合简单的视觉系统反馈,使得位置控制的机器人具备基础适应外界可变环境的能力,但位置控制无法完全适应需要末端执行器力控制的场景。

力控的引入能够让机器人实现精准的柔顺控制。力觉的引入能够让机器人作业时实现对于外界信息变化的感知。以坤维科技的六维力矩传感器应用场景为例,能够根据实际的环境调整力的大小,实现高精度操作,如恒力抛光、轨迹贴合等。

3.2人形机器人的不同关节需要哪类力矩传感器?

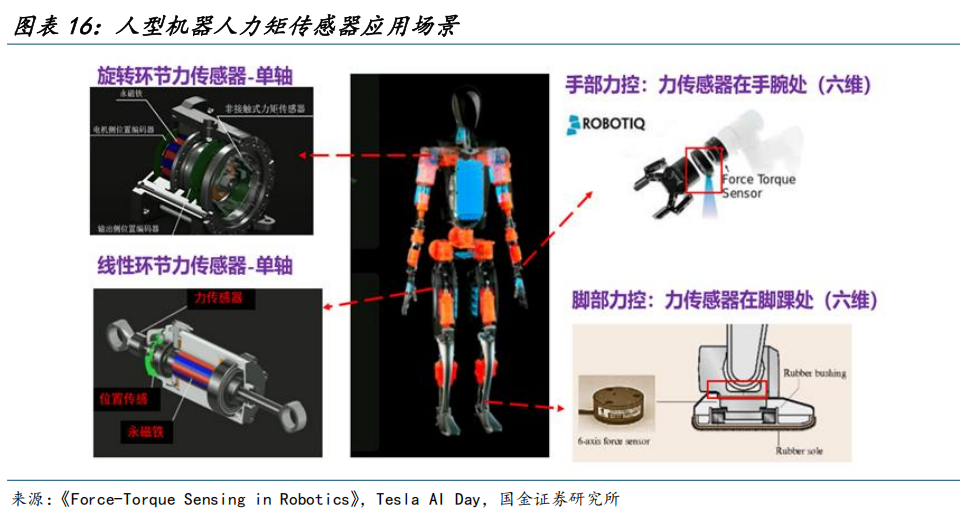

从人形机器人的工作原理来看,我们判断未来人形机器人的手腕、脚踝环节需六维力矩传感器、其他关节可以适用关节扭矩传感器。

1) 末端执行机构(手部、脚部)---六维力矩传感器:由于人形机器人末端执行机构主要为手部和脚部,执行的过程中力臂在几十到几百毫米之间,力臂较大且属于随机变化;而对于这两类环节的力也要求实现精确处理,因此这两类关节所受的力并非简单的一维、三维力,我们判断这个关节需要适用六维力矩传感器。

2) 其他关节---关节扭矩传感器:特斯拉人形机器人旋转执行机构类似协作机器人关节,而线性执行机构也通过滚珠丝杠完成直线运动,整体对于力的感知相对简单,我们预计其他关节需单轴力矩传感器。

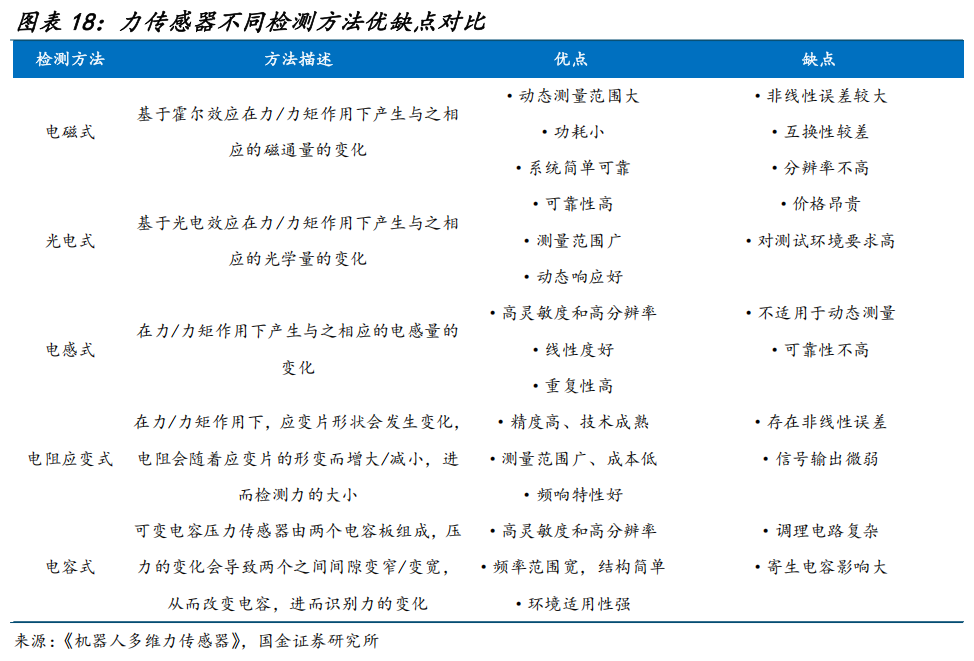

从检测原理来看,电阻应变式传感器综合性能更优。

电阻应变式传感器原理:电阻应变式多维力/力矩传感器一般选用金属丝或应变片作为敏元件。在外力的作用下,通过改变金属丝的形状实现其阻值的变化,从而将力/力矩转换为电量输出。该类传感器是目前国内外应用最多、技术最成熟的一种多维力/力矩传感器,在人型机器人及其他领域广泛应用。

从检测方法来看,电阻应变式、电容式两类检测模式优势明显。力传感器可分为电阻式、电容式、电感式,光电式等。电阻应变式、电容式两类检测模式优势明显,有望在人形机器人中得到应用。

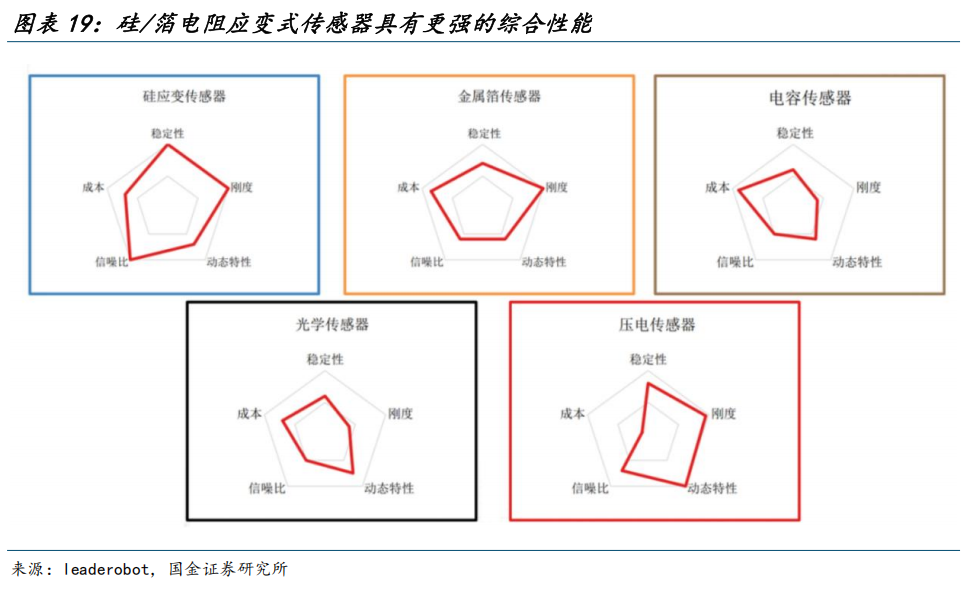

硅/金属箔电阻应变传感器性能更优秀。从不同类型的力矩传感器在稳定性、刚度、动态特性、成本与信噪比五个维度的比较后,硅/金属箔电阻应变式传感器在稳定性、刚度、信噪比等多个方面具有优势,有望在人形机器人中得到应用。

从感知维度来看,力传感器主要感知一维、三维、六维力

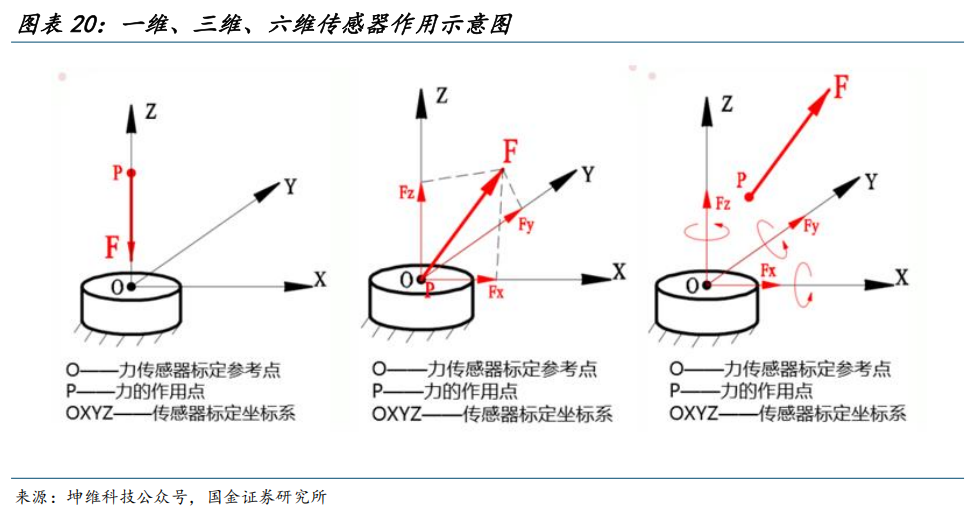

从力传感器的感知维度来看,力矩传感器可以分为一维到六维,测量维度的数量越多,产品难度越大、档次越高;从主流的传感器的测量维度来看,一、三、六维力矩为常见产品的,二、五维力矩传感器相对较少:

一维力传感器:标定坐标轴为OZ轴,如果被测量力F的方向能完全与0Z轴重合,那么此时用一维力传感器就能完成测量任务;比如称重传感器,只能测量垂直于地面的力,就属于一维力矩传感器。

三维力传感器:力F的作用点P始终与传感器的标定参考点O保持重合,力F的方向在三维空间中随机变化,这种情况下用三维力传感就能完成测量任务,它可以同时测量Fx、Fy、Fz这三个F的分力。

六维力传感器:空间中任意方向的力F,其作用点P不与传感器标定参考点重合且随机变化,这种情况下就需要选用六维力传感器来完成测量任务,同时测量Fx、Fy、Fz、Mx、My、Mz六个分量。六维力传感器内部的算法,可以实现解耦各个方向的力和力矩的干扰,使得测量的力矩更为准确;这类传感器更适用于参考点的距离较远,且随机变化情景,测量精度要求较高。

3.3如何看待力矩传感器的壁垒?

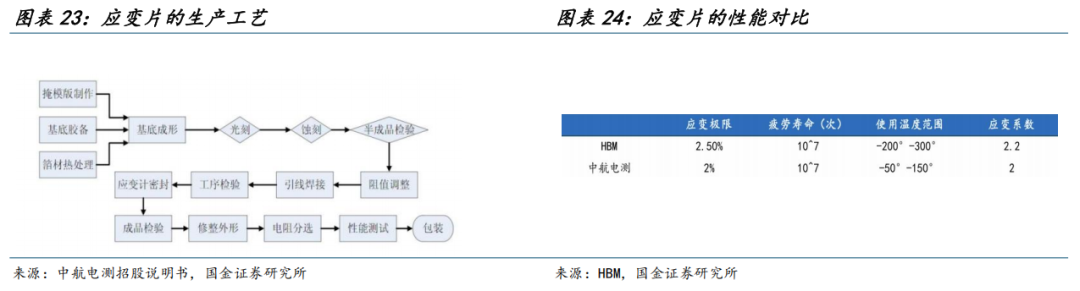

多维力矩传感器壁垒1:应变片质量决定六维力矩传感器性能。

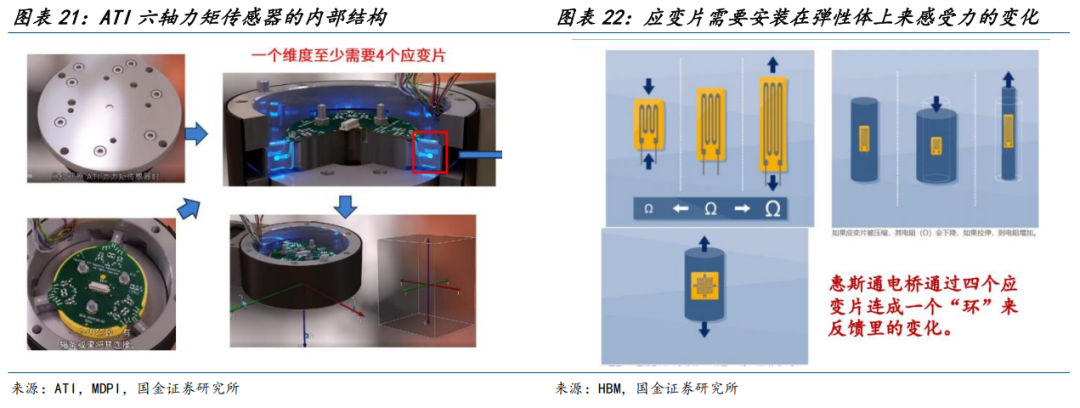

应变式传感器感应力的原理为电阻应变式,需要通过应变片的形变来感受外力的变化。其原理是:应变片作为电导体附着在弹性体上,应变片牢固的黏贴在弹性体上,随着弹性体的形变,应变片长度变化会导致电阻发生变化,惠斯通电桥通过四个应变片形成的电环输出信号来反馈形变的信息,进而计算力的大小。

从全球龙头六维力矩传感器公司ATI的产品内部构造来看,六维力矩传感器的内部为内轮毂,通过梁与外壳来连接,每个维度具有至少4个应变片,考虑到抗温漂等性能需求,单个六维力矩传感器的上可能需要30-40个应变片。

应变片的生产工艺复杂:需要基地成形、光刻、刻蚀等多个环节,不同环节的工艺差距会导致最终导致产品的性能受到影响。

应变片性能:对于多维力矩传感器而言,寿命、应变系数、蠕变影响都会影响最终的测量结果。

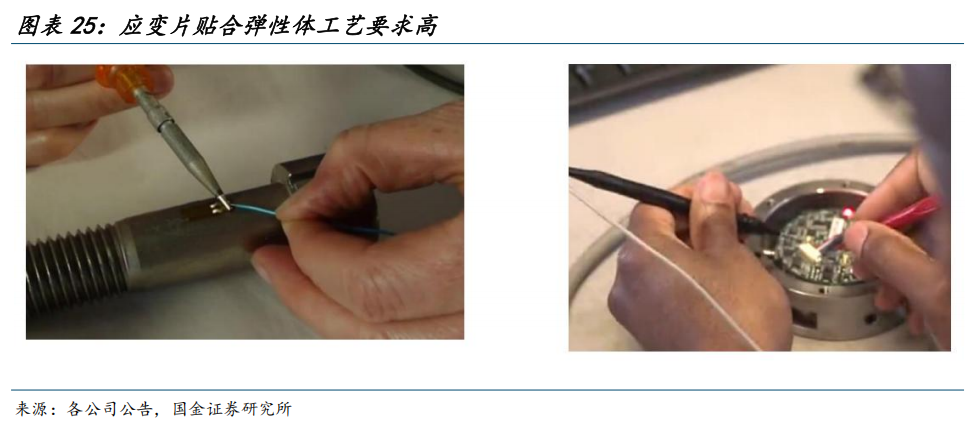

多维力矩传感器壁垒2:应变片生产环节的“手艺”要求高

由于目前六维力矩传感器市场规模较小,核心关节应变片并未进入自动化生产阶段;而应变片的焊接环节,对于“手艺人”的要求较高,生产过程中约有10-20%的六维力矩传感器因为焊点误差大导致最终产品精度受到影响。

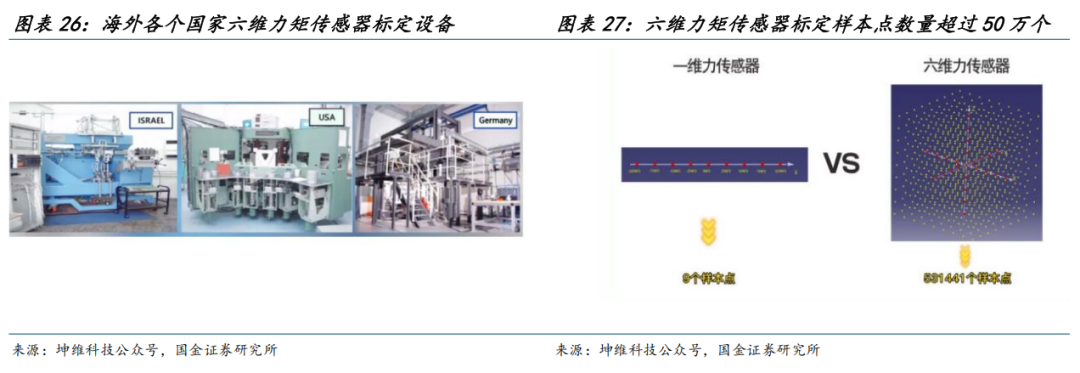

壁垒3:六维力传感器高精度的实现对设备&工艺提出高要求。

标定&检测设备:

标定:建立传感器原始信号和受力之间的映射关系——目的是获取固件参数。

检测:统计、对比理论真值和实际测量结果的差异——目的是获得传感器的精度和准度。

六维力矩传感器研发难度大,设计空间光学定位、载荷位移补偿、机电一体化等多项技术,标定设备设计100多种know-how,目前多数六维力矩传感器厂商的设备为自研,标定设备属于目前行业的进入又一重要壁垒。此外,标定设备的算法理解和历史数据积累均为核心要义。

3.4价格&成本:高端力矩传感器价格高,成本来自于人工成本 材料成本

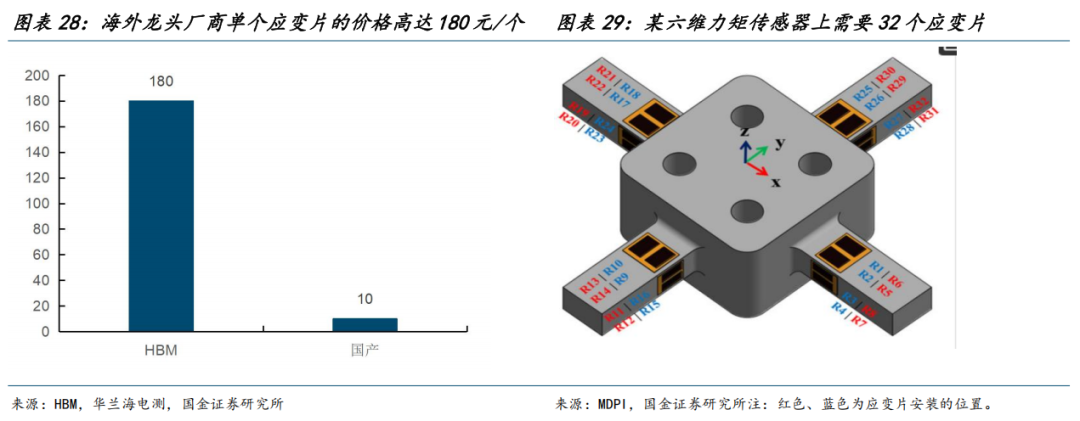

成本端:我们判断六维力矩传感器的成本核心在于应变片、加工成本。

应变片:根据前文分析,单个六维力矩传感器所需要应变片的数量至少为24个,考虑到抗温漂、蠕变等需求,一般单个六维力矩传感器的应变片的数量约为30-40个;根据淘宝价格,海外应变片头部厂商HBM单个应变片的价格在100-200元,因此单个六维力矩传感器应变片的成本在5000-6000元。

加工成本:六维力矩传感器成品对于精度、准度要求极高,因此人工加工技术壁垒较高,短期无法实现自动化生产,我们预计六维力矩传感器人工成本超过10%。

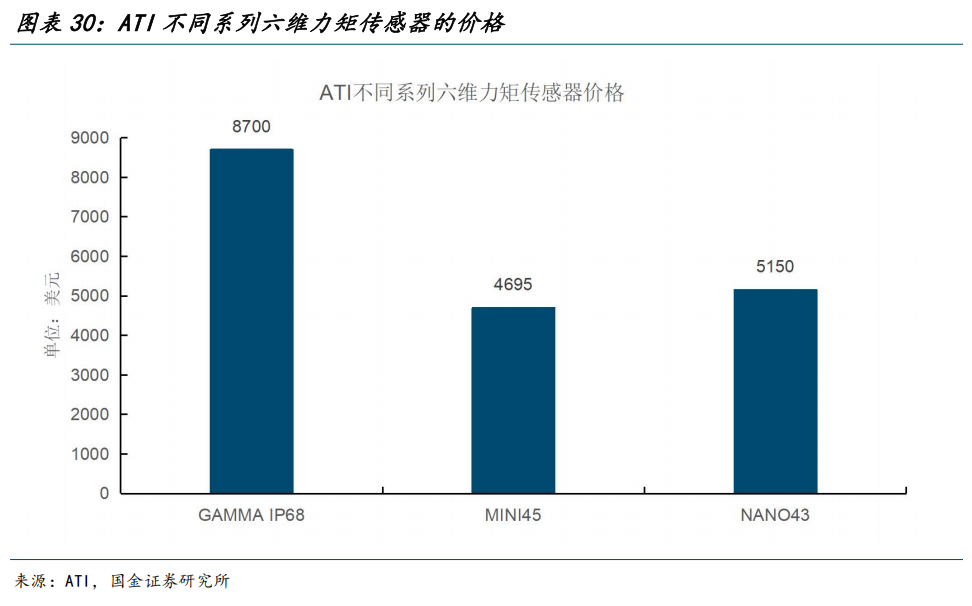

价格端:目前海外六维力矩传感器龙头ATI产品价格4000-8000美金之间。

3.5国内厂商仍处前期发展阶段,人形机器人有望打开力矩传感器增量空间

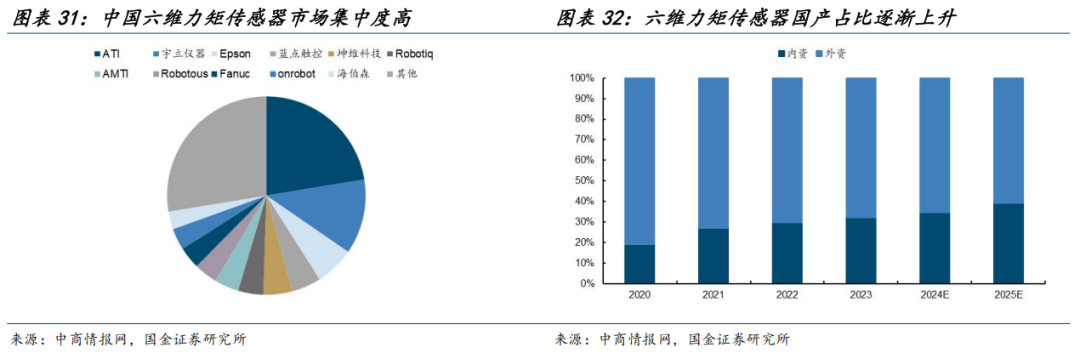

中国六维力矩传感器行业集中度高,国产替代空间大。2023年国内六维力矩传感器行业CR10达70%,集中度较高,其中七成为外资品牌,国产品牌中宇立仪器居第二,市占率12.2%。2020-2023年国产六维力矩传感器厂商市场份额不断上升,从2020年的19.1%上升至2023年的32.1%,预计2024/2025年继续提高至34.7%/39.1%,国产替代空间广阔。

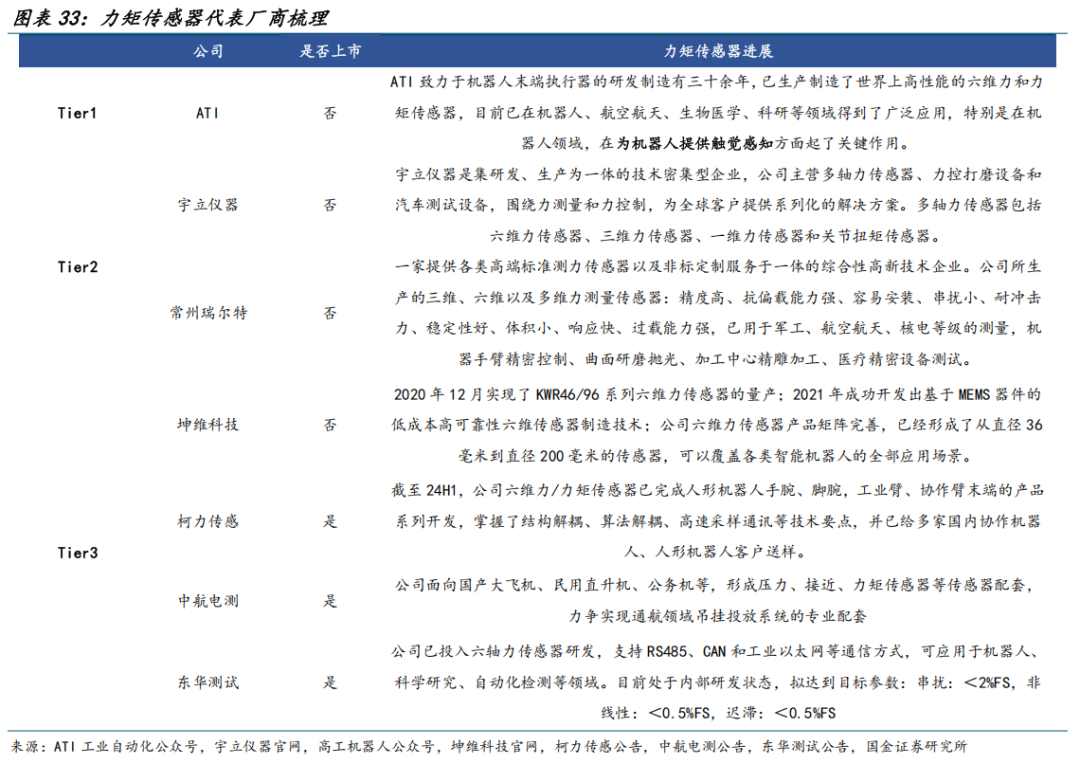

全球力矩传感器的龙头为美国ATI,国内目前力矩传感器技术领先的企业主要为创业公司(南宁宇立仪器、常州瑞尔特),上市公司主要为柯力传感、中航电测、东华测试等。

四、触觉:机器人之“肤”,实现精细交互

4.1电子皮肤:实现机器人精细操作的关键技术,视觉 触觉为目前技术前沿

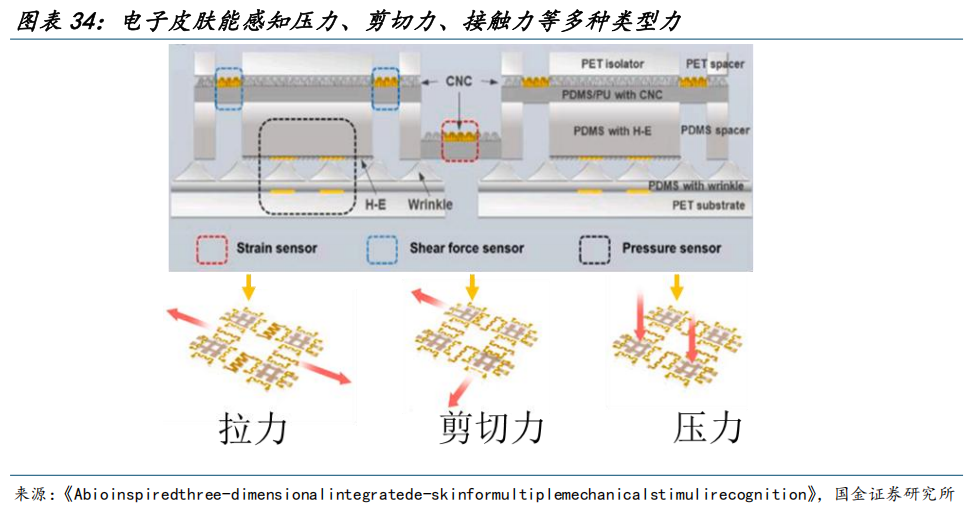

电子皮肤是是新型的仿生柔性触觉传感系统,通过柔性传感器进行信号感知转换。从表面的接触方向来看,电子皮肤能够感知压力、剪切力、接触力等多多个类型的力,能够助力机器人在手部实现更加精细的操作。

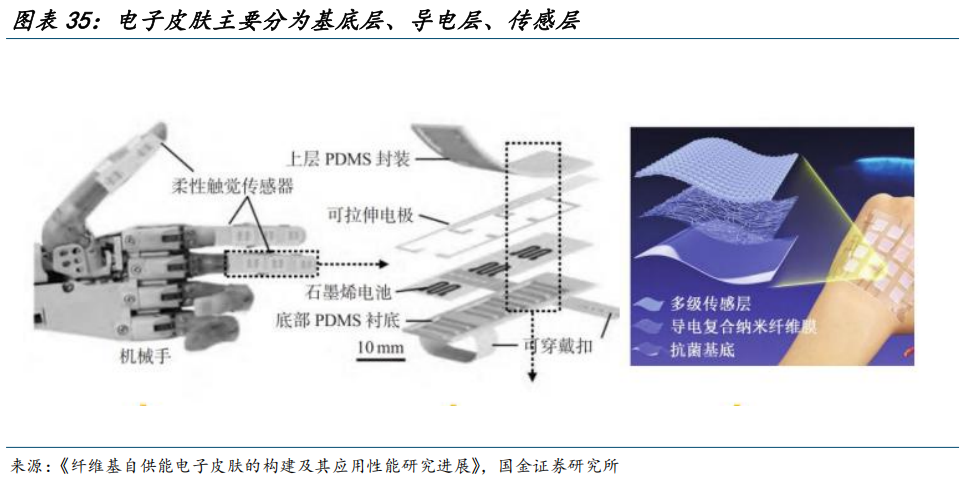

电子皮肤主要分为基底层、导电层、传感层。

基底层:基底层是电子皮肤的最内层,通常由柔性材料制成,以模拟人体皮肤的弹性和柔韧性。又称为支撑层,起到支撑作用。

导电层:导电层在电子皮肤中起到传导电信号的作用,通常包含导电材料,如导电石墨或特定的导电聚合物,用于检测并传输由外界刺激引起的电信号变化。导电层的设计和材料选择对于电子皮肤的灵敏度和响应速度至关重要。

传感层:传感层位于电子皮肤的中间层,包含了大部分的传感元件,负责精确识别压力和摩擦力并转化为电信号。传感层可以实现对外界刺激的精细感知,是电子皮肤的核心材料。

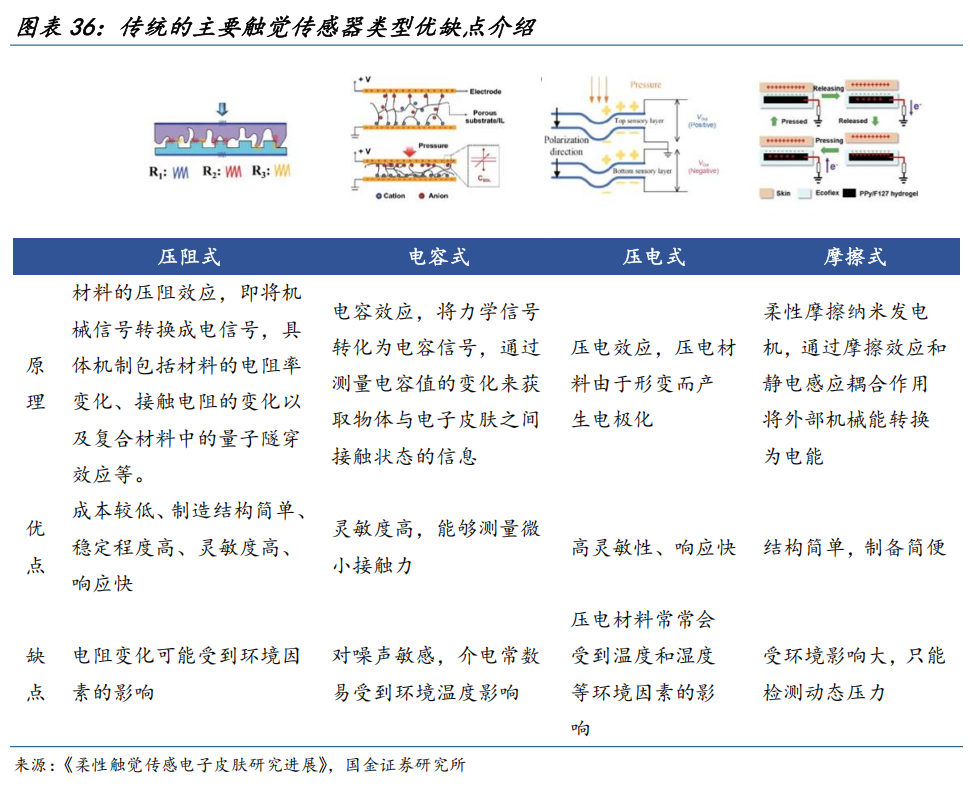

电子皮肤主要内部的柔性传感器是触觉传感器的一个子集。从检测方法来看,柔性触觉传感器传统方案主要包括压阻式、电容式、压电式、摩擦式四种类型,其中压阻式触觉传感器具有成本低、稳定性好等多个优点,是目前的主流方案。

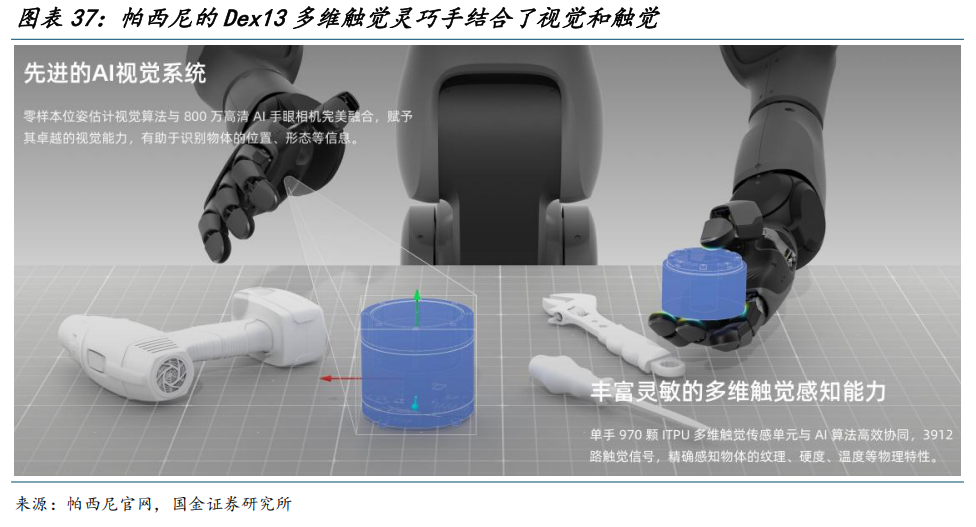

国内头部厂商帕西尼提出了视觉 触觉方案,在触觉的多项技术指标实现领先,有望成为未来的主流方案。

在去年的2024WRC大会上,帕西尼正式发布了、第二代多维触觉灵巧手DexH13,及基于ITPU技术的多维度触觉传感器PX-6AXGEN2。在帕西尼感知科技的DexH13双手上,搭载了近2000颗自研生产的高精度触觉传感器PX-6AXGEN2;此外,该双手还集成了DexH13双手集成了有800万高清AI手眼相机,基于先进的零样本位姿估计视觉算法,能够识别和抓取物体六维位姿,适应多种复杂环境和任务。

帕西尼的IPTUGEN2触觉传感器在多项技术指标领先、且成本低。根据帕西尼官网,ITPUGEN2多维触觉传感器在灵敏度、抗干扰等多项指标表现优异,且通过全集成方案,产品成本相对较低。

4.2产业进展:特斯拉Optimus、帕西尼对于触觉持续提高要求

23年11月特斯拉Optimus二代:23年12月底特斯拉Optimus二代正式发布,手部关节全新升级,活动更加自然,手指部分搭载触觉传感器,似乎能更精准地抓握细小易碎物品,如抓鸡蛋等动作;且单只手具有11个自由度,助力实现精细操作。并且Optimus宣布明年能够用这双手完成穿针引线,预计对于手部触觉提出更高的要求,触觉对于手部精细化的要求持续提升。

国内触觉领域头部厂商帕西尼的新一代灵巧手DexH13能够实现抓、握、旋转、拿捏等多个复杂动作,实现柔顺交互。此外,从传感器的数量和灵敏度来看,帕西尼新一代灵巧手具有978个触觉传感器,对于手指重复定位精度达到±0.05mm;助力实现更高精度的操作。

4.3电子皮肤核心壁垒在于材料和算法

壁垒1:敏感材料的制造难度大、生产成本高。敏感材料的性能要求高,同时满足高弹性、优良电学和力学性、耐久性的材料少之又少,材料配方、制作工艺有赖于厂商在长期生产中的经验积累和规模效应,能够形成更高的技术壁垒以及生产成本优势。

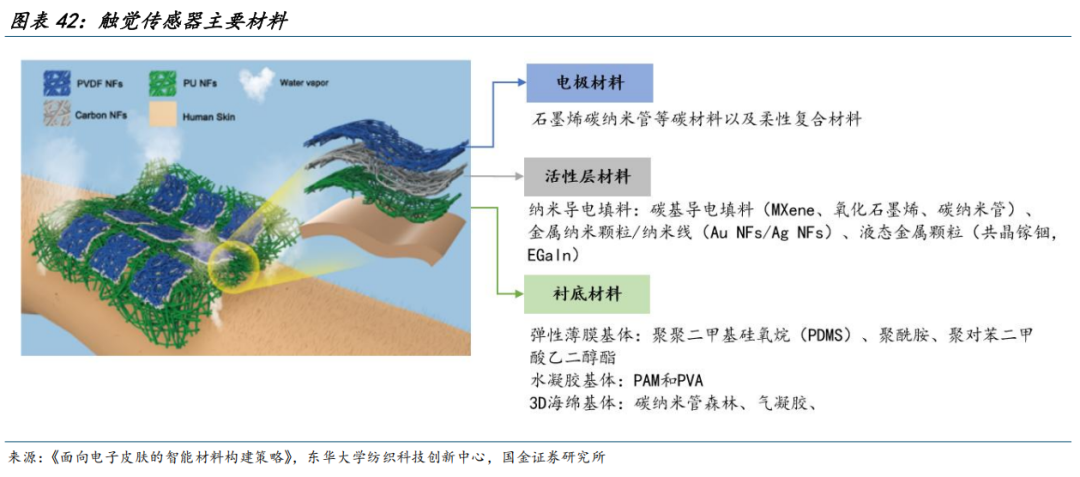

电子触觉皮肤传感器的的性质主要取决于以下3类材料:

① 衬底材料:决定柔性触觉传感器的弹性形变性能,要求具有高柔韧性。目前多使用聚合物材料如PDMS聚对苯二甲酸乙二醇酯(PET)聚酰亚胺(PI)聚乙烯(PE)和PU等。

② 活性层材料:决定柔性触觉传感器灵敏度,目前多使用石墨烯、碳纳米管导电高分子、离子导体、金属纳米材料等。

③ 电极材料:影响器件灵敏度和稳定性,常选用具有优异导电性能和机械性能的石墨烯碳纳米管等碳材料以及柔性复合材料。

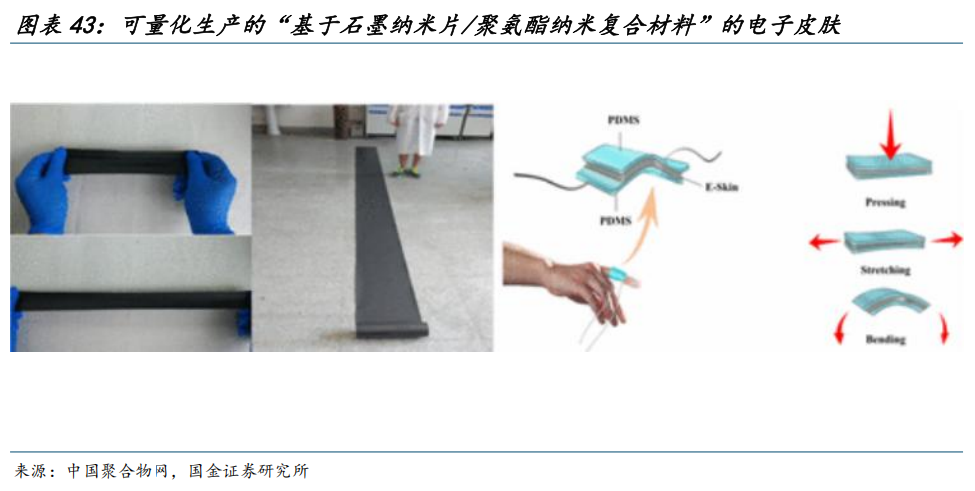

高灵敏度、高柔性的电子皮肤材料制造工艺复杂、成本高和难以批量生产。目前,具备量产条件的“基于石墨纳米片/聚氨酯纳米复合材料的高柔性、高灵敏度、可穿戴的‘电子皮肤’”,厚度仅为40微米,接近一根头发丝粗细,生产技术上需要突破石墨纳米片的制备技术、石墨纳米片与高分子均匀分散技术、成膜技术三大难题,对生产商技术要求高。

壁垒2:算法决定了输出结果

算法用于满足传感器输出结果的精确度,决定传感器在实际应用时的效果。传感器使用过程中需要对传感器采集到的信号进行及时处理和可视化,主要有两种可视化方法:直观地显示颜色变化和通过无线通信技术在屏幕上显示,实现实时监测。

以国产厂商帕西尼为例,帕西尼率先发布了全球首款搭载HAPTA异构多核阵列软硬件架构的ITPU多维触觉处理单元,能够支持在复杂通用场景中的准确感知,并为用户提供易于使用且丰富的触觉信息,以实现毫秒级决策和高级感知。同时,研发多维触觉可视化软件系统,实现实时显示3D多维触觉数据、支持多种触觉传感器设备、支持10路多维信号实时渲染。

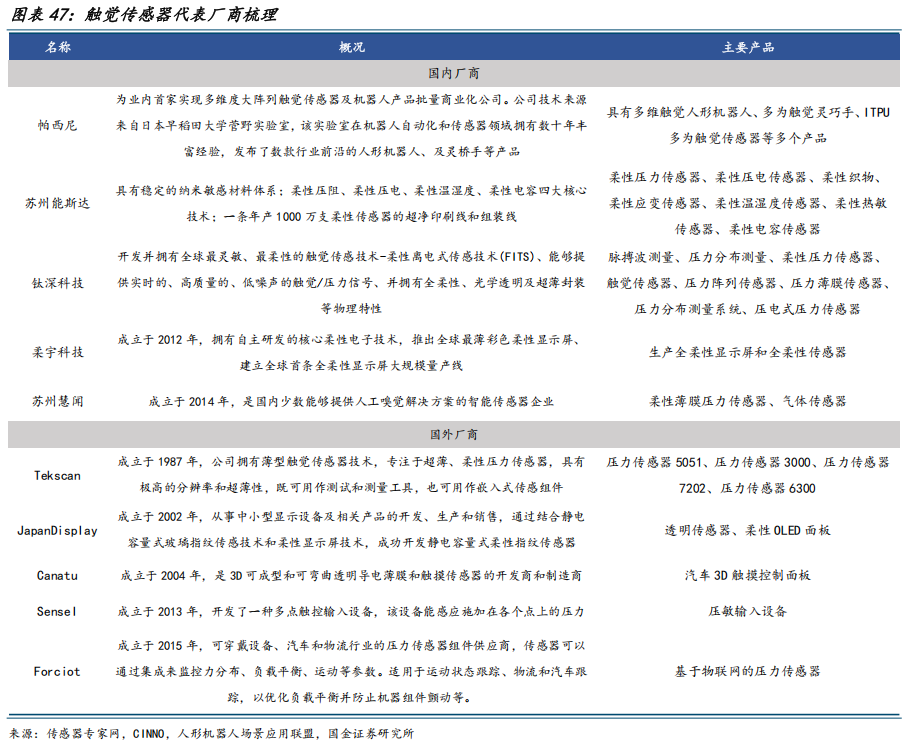

4.4触觉传感器厂商梳理

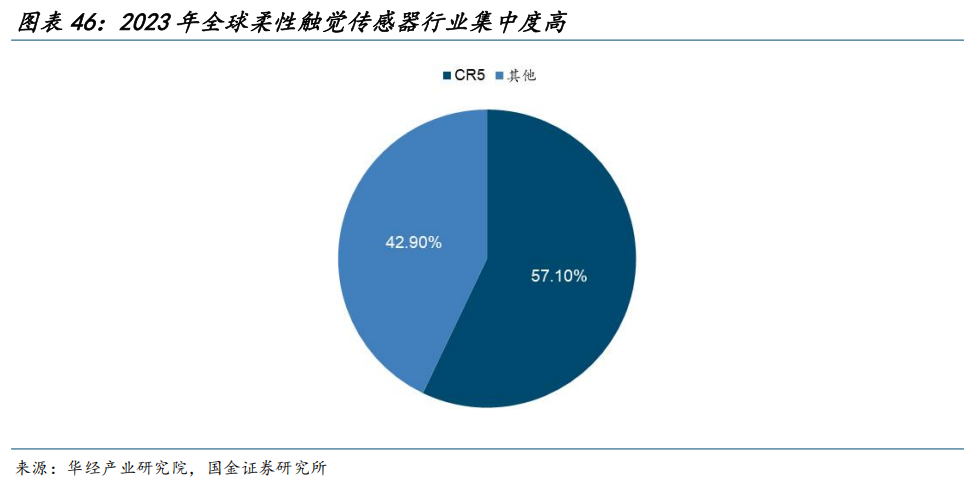

全球市场以外资品牌为主,行业集中度高。全球柔性触觉传感器市场主要以外资品牌为主,其中CR5为57.1%,头部厂商包括Novasentis、Tekscan、JapanDisplayInc.(JDI)、Baumer、Fraba。国内柔性传感器厂商以帕西尼科技、汉威科技、钛深科技、弘信电子等企业为代表,近年来迅速发展。

国内目前触觉传感器技术领先的企业主要为创业公司(钛深科技、柔宇科技、苏州慧闻),上市公司主要为汉威科技旗下的苏州能斯达。

七、风险提示

人形机器人商业化落地不及预期:目前不同环节传感器的潜在增量市场中有较大一部分来自人形机器人行业,若人形机器人产业化进展不及预期,将对市场需求造成负面影响。

机器人传感器技术路线发生变化:机器人不同环节技术路线尚未统一,若部分环节的传感器出现技术路线的大幅变化,可能对部分传感器需求造成负面影响。

VIP复盘网

VIP复盘网