国海农业·程一胜 |业绩持续高增, 聚焦国内自主品牌建设——中宠股份(002891)2024年报及2025一季报点评报告

时间:2025-04-26 21:11

上述文章报告出品方/作者:国海证券 程一胜、王思言;仅供参考,投资者应独立决策并承担投资风险。

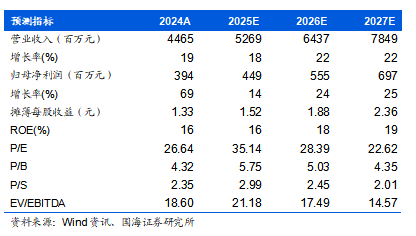

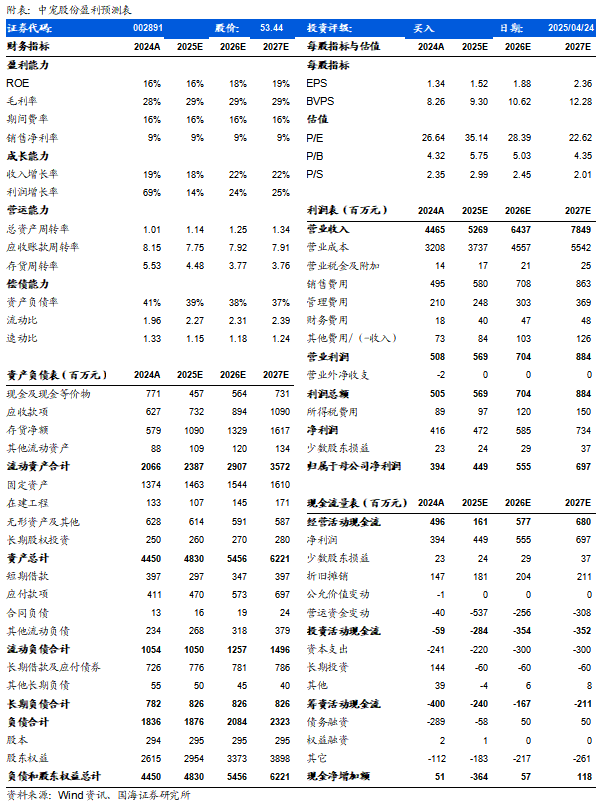

2025年4月24日,中宠股份发布2024年年报及2025年一季报:公司2024年实现营业收入44.65亿元,同比 19.15%;归母净利润3.94亿元,同比 68.89%。2025Q1实现营收11.01亿元,同比 25.41%;归母净利润0.91亿元,同比 62.13%。

营收稳定增长,盈利能力大幅提升。分地区看,2024年公司境外业务营收30.51亿元(同比 14.61%),毛利率24.9%(同比增加0.62%);境内业务收入14.14亿元(同比 30.2%),毛利率35.18%(同比增加4%),收入、利润均实现增长。分产品看,宠物零食营收24.71亿元(同比 5.1%),毛利率24.93%(同比下滑0.46%);宠物罐头营收6.62亿元(同比 4.23%),毛利率37.38%(同比增加4.76%);宠物主粮营收11.07亿元(同比 91.85%),毛利率34.59%(同比增加5.53%)。境内业务板块全面盈利,产品结构进一步优化。公司境内业务板块今年已经实现全面盈利。依托强大的自有产能和精准的市场营销策略,公司旗下的wanpy顽皮、新西兰ZEAL真致、Toptrees领先三大核心自主品牌,在品牌建设、产品创新及市场拓展方面快速发展。随着国内市场规模扩大,未来有望进一步提高境内市场的盈利水平,随着高毛利产品占比提高、产品结构不断优化、直营渠道占比增加、工厂稼动率提升等多措并举,公司整体的毛利率将持续改善,从而不断增强国内市场的盈利能力。

盈利预测和投资评级:公司2024年及2025Q1业绩同比增长显著,因此我们调整2025-2027年公司营收为52.69/64.37/78.49亿元,归母净利润为4.49/5.55/6.97亿元,对应PE分别35/28/23倍,未来国内市场竞争格局变化利好具备稳定供应链、持续研发能力、高产品品质的龙头企业,2025年宠物板块盈利有望维持高增速,维持“买入”评级。

风险提示:公司业绩预期不达标的风险;二级市场波动风险;品牌信誉风险;国内市场开拓不及预期的风险;海外市场竞争加剧的风险;原材料价格波动的风险;汇率波动风险;公司业绩不达预期的风险等。

VIP复盘网

VIP复盘网