特朗普加征关税,倒逼我们刺激内需。区域性的消费补贴,让沉寂良久的区域商超们重振了雄风。其中,深耕西北市场的国芳集团(601086)股价涨势十分突出。东方财富数据来看:自4月3日以来(4月2日官宣关税),国芳的股价持续上涨。截至目前,股价涨幅近3倍。

(截至2025年4月22日)

股价如西北狼般强劲,但业绩却如小绵羊般疲软。

01

1996年,国芳成立于甘肃省兰州市,是一家老牌的百货零售商。经过近30年的发展,国芳已形成了以百货零售为主,超市及电器为辅的业务形态,构建了“国芳百货”、“国芳综超”和“国芳电器”三大产品矩阵。2024年,公司总收入规模为7.57亿元。其中,百货业务收入占比约为75.67%、超市业务收入占比约为14.04%、电器业务占比为0.28%。

诞生于西北,国芳也困于西北。历史数据显示:国芳的营收几乎均来自西北地区,有股偏安一隅的味道。

来源:同花顺iFinD-营业收入

但真的能安吗?

伴随电商浪潮的席卷,以及2019年疫情以来,直播等新零售的冲击,如国芳一般的传统百货公司举步维艰。

历史数据显示:2020年,是公司收入规模的分水岭。2020年以前,公司还维持着30亿左右的收入规模。2020年,直接缩水为10亿元,可谓断崖式下跌。此后,便一蹶不振。2024年,总收入仅7.57亿元,同比降幅为21.92%。

来源:同花顺iFinD-营业收入

02

面对现状,国芳深知不进则废。因此,最近两年,公司积极转型求生。

首先,对原有业态进行优化和品牌引进。据2023年年报披露:2023年,公司零售业态新进品牌157个,其中区域首店品牌42家;餐饮类体验类业态引进品牌192家,其中区域首进品牌20余家。

来源:国芳集团2023年年报

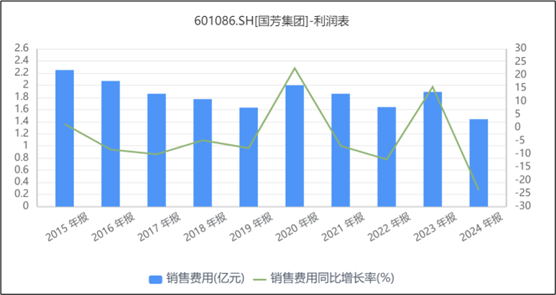

其次,营销创新。公司通过组织各式的文化活动,通过文化营销来赋能企业、品牌、商品和服务。财务数据来看:2023年,公司销售费用同比增长15.53%。

来源:同花顺iFinD-销售费用

此外,公司通过内容种草和直播销售等方式,积极拥抱这个流量营销的时代。据2023年年报披露:2023年,公司累计发布视频近6000条,综合曝光量近2000万次。

来源:国芳集团2023年年报

一系列组合拳之下,公司收入也只是同比增加了2个亿,与2021年持平。

2024年,公司又开始了多元化布局。

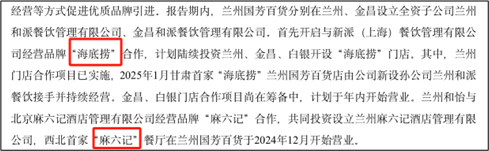

据2024年年报披露:2024年,公司开始与合作方合营“海底捞”及“麻六记”。

来源:国芳集团2024年年报

除此之外,公司还紧跟时代潮流,参股御道智算,布局人工智能和高端制造等战略性新兴产业。

无论怎么折腾,国芳总是在被时代裹挟着前进。抓准时机主动出击才能有所发展,被动只能挨打。

03

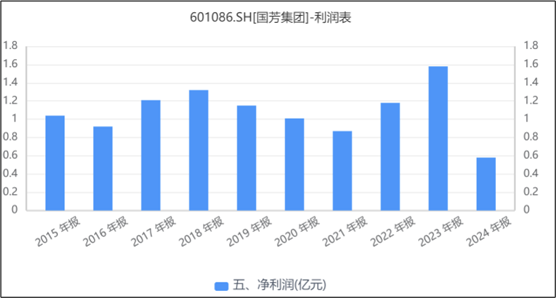

虽然,收入规模在持续下滑,但公司的净利润看起来似乎很有韧性。

数据来看:2022-2023年间,公司的净利润不降反增。但背后的功臣,是企业的投资。

来源:同花顺iFinD-净利润

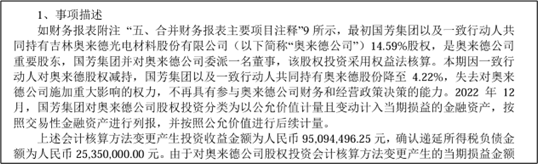

2022年,公司因不再对被投公司奥来德具有重大影响,因此将其由“长期股权投资”重分类为“以公允价值计量的交易性金融资产”,一笔简单的会计重分类直接为公司带来了近1亿元的投资收益。剔除此笔影响,公司的净利润不到5000万元。

来源:国芳集团2022年年报

2023年,公司处置了奥来德部分股票为公司带来了2427万的投资收益;此外,公司持有的剩余股份也因市场波动,为公司带来了约2000万的浮盈收益(公允价值变动损益)。剔除以上影响,公司净利润只剩1亿元左右。

然投资有风险,入市需谨慎。靠投资支撑利润的最大弊端,就是不稳定。2024年,奥来德股价下跌,公司浮亏约4700万。再加上经营活动无法改善,当年公司的净利润跳崖式下跌。

时间荏苒,此时的国芳虽股价强劲,但业绩来看,早已是美人迟暮。

VIP复盘网

VIP复盘网