核心观点

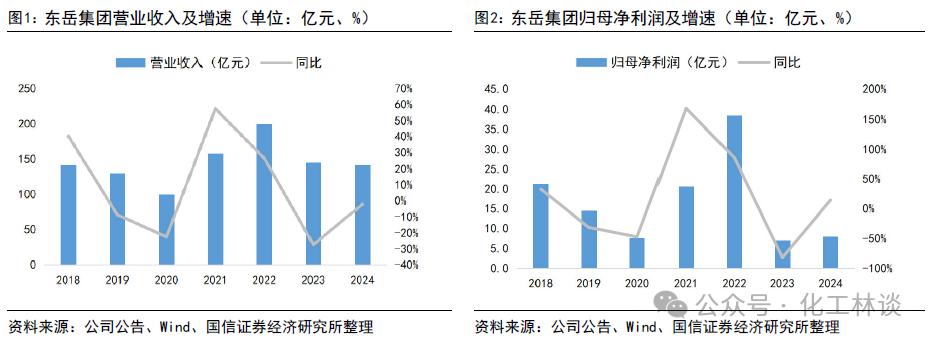

2024年实现归母净利润8.11亿元,同比增长14.6%。2025年4月22日,公司发布2024年报,根据公司公告,2024年公司实现营收141.81亿元,同比减少2.2%;实现归母净利润8.11亿元,同比增长14.6%;实现销售毛利率21.62%,同比提升4.81pct;实现销售净利率6.96%,同比提升2.76pct;实现EPS 0.46元,同比提升0.14元。剔除公司房地产业务清理对公司其他业务板块的影响,公司全年业绩符合预期。

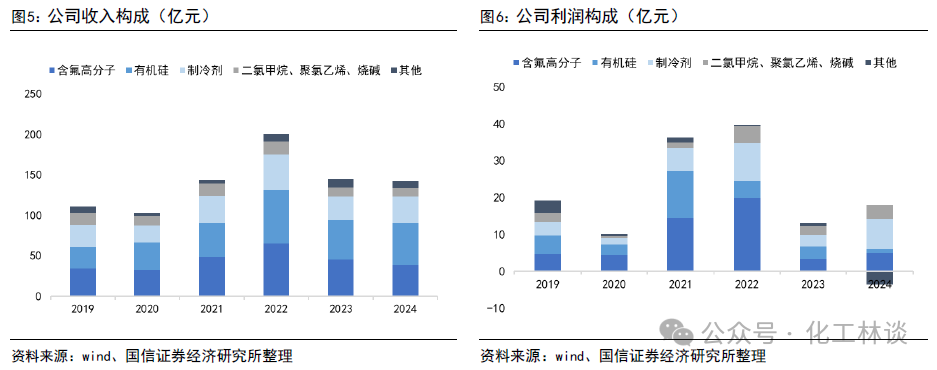

制冷剂价格持续提升,公司制冷剂板块业绩快速增长。东岳集团为我国R22与R32生产能力与配额量的龙头企业,公司拥有约22万吨R22产能,约6万吨R32产能。配额方面,根据生态环境部,2025年公司拥有4.39万吨R22配额,约占总配额的29.46%,为国内最大配额;拥有5.63万吨R32配额,约占总配额的20.09%,仅次于巨化股份配额占比;公司合计拥有12.99万吨二代、三代制冷剂生产配额,总配额量位于国内前列。随着制冷剂售价在供需紧平衡状态下的不断上升,公司制冷剂产品的毛利润与净利润持续增厚。2024年,公司制冷剂板块实现营收32.48亿元,同比提升13.1%,实现盈利8.06亿元,同比提升159.6%。

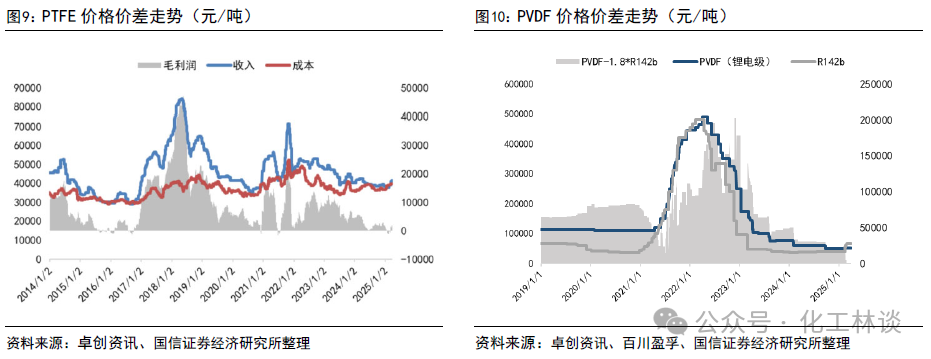

含氟高分子产业链完善,成本优势带动板块利润提升。公司拥有5.5万吨PTFE产能、2.5万吨PVDF产能,分别居国内第一、第二;公司具备完善的含氟高分子产业链,具备R22、R142b及上游原料产能。随着含氟高分子扩产周期步入尾声,公司产品报价底部企稳,且公司具备规模、产业链优势,行业利润率水平领先。预计随着AI服务器等新兴高端需求的发展,公司作为国内含氟高分子领先企业有望率先实现高端化突破。2024年,公司含氟高分子板块实现收入38.25亿元,同比减少16.0%,实现盈利5.08亿元,同比增长50.9%,公司以市场相对较高的价格以及较低的成本,实现了含氟高分子板块盈利增长。

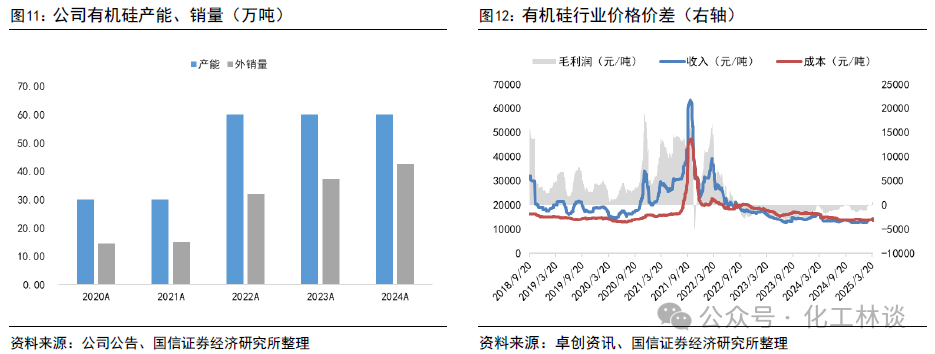

有机硅以量补价,供需格局逐步向好。公司有机硅业务板块为控股公司东岳有机硅主营业务,东岳有机硅于2020年拆分上市,其募投项目“30万吨有机硅单体和20万吨下游深加工品项目”于2022年投产,当前公司拥有60万吨单体产能,以及20万吨下游深加工品产能,产品覆盖DMC、107硅橡胶、110生胶、混炼胶、以及其他副产品及高端下游产品,如气象白炭黑、各类硅油等。2024年虽然有机硅产品价格有所下滑,但产品销量大幅增长,公司实现有机硅板块收入增长,实现收入52.13亿元,同比增长7.2%,实现盈利1.02亿元,同比扭亏为盈。

氟化工需求疲弱;有机硅竞争加剧;产品价格大幅下滑等。

研报部分内容摘选

1

2024年实现归母净利润8.11亿元,同比增长14.6%

2025年4月22日,公司发布2024年报,根据公司公告,2024年公司实现营收141.81亿元,同比减少2.2%;实现归母净利润8.11亿元,同比增长14.6%;实现销售毛利率21.62%,同比提升4.81pct;实现销售净利率6.96%,同比提升2.76pct;实现EPS 0.46元,同比提升0.14元。剔除公司房地产业务清理对公司其他业务板块的影响,公司全年业绩符合预期。

2

制冷剂价格持续提升,公司制冷剂板块业绩快速增长

东岳集团为我国R22与R32生产能力与配额量的龙头企业,公司拥有约22万吨R22产能,约6万吨R32产能。配额方面,根据生态环境部,2025年公司拥有4.39万吨R22配额,约占总配额的29.46%,为国内最大配额;拥有5.63万吨R32配额,约占总配额的20.09%,仅次于巨化股份配额占比;公司合计拥有12.99万吨二代、三代制冷剂生产配额,总配额量位于国内前列。随着制冷剂售价在供需紧平衡状态下的不断上升,公司制冷剂产品的毛利润与净利润持续增厚。2024年,公司制冷剂板块实现营收32.48亿元,同比提升13.1%,实现盈利8.06亿元,同比提升159.6%。

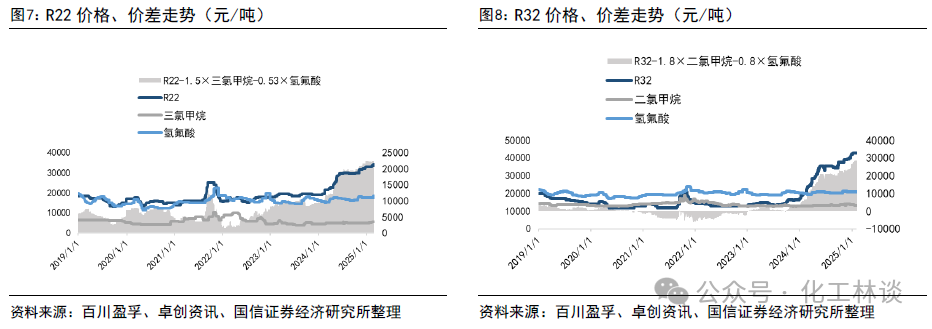

R22价格复盘:2024年来价格中枢不断提升。2019年夏季空调产销“遇冷”,在大环境不景气、制冷剂终端需求疲软等利空因素影响下,萤石盘整、氢氟酸价格震荡走低,制冷剂产品全线震荡走弱。近几年,每至年底,萤石供应有所减少,企业R22配额余量基本用尽,厂家接单较少,主要按生产前期低价订单为主,市场上存在断货现象,R22价格高位维稳。2020年以来,受NCP疫情、经济周期下行、中美贸易摩擦等影响,空调、汽车行业产销量双双下滑,氟化工产业链终端需求减弱。相较于三代制冷剂,受配额管理的R22产品价格则维持相对坚挺。2021年,受空调生产旺季需求增长,叠加部分企业短期停工,上游原材料在限电背景下拉涨等因素影响,R22价格曾一度上涨至2.5万元/吨,后随着产能恢复以及原材料价格回落,R22的价格回归1.7-1.9万元/吨水平。2024年来,随着R22配额再度削减预期逐步兑现,需求端由维修市场支撑相对稳定,R22价格再次进入涨价周期,价格从2024年初的1.9万元/吨一路稳步上涨到当前3.6万元/吨,在成本端相对稳定的背景下,R22的毛利润提升至2.4万元/吨,预计随着夏季需求旺季的临近,R22价格有望高位持续上涨。

R32价格复盘:供需紧平衡状态下,R32进入长涨价周期。2019-2022年,除2021年受拉闸限电原材料价格推涨因素外,供给端R32进入配额窗口期,各家企业为了争取冻结年份更高的生产配额,在窗口期纷纷扩产,R32整体呈现供过于求态势;需求端受2020年疫情影响,经济活动受限,空调等制冷设备的生产和销售受到冲击,整体供过于求背景下,R32价格维持1.2-1.5万元/吨区间。直到2023年底,随着配额窗口期结束、配额方案逐渐落地,2023年起供求关系改善,价格逐步回归合理区间。进入2024年,配额制正式实施,R32供给被冻结,且空调需求持续增长,在此背景下R32进入了长上涨周期,价格由2024年初的1.7万元/吨上涨至当前的4.9万元/吨,价差超3万元/吨,盈利水平非常可观。而R32作为三代制冷剂中GWP值相对较低、制冷性能最优越的品种,预计在海外空调需求持续提升背景下仍有高位上涨空间。

3

含氟高分子产业链完善,成本优势带动板块利润提升

公司拥有5.5万吨PTFE产能、2.5万吨PVDF产能,分别居国内第一、第二;公司具备完善的含氟高分子产业链,具备R22、R142b及上游原料产能。随着含氟高分子扩产周期步入尾声,公司产品报价底部企稳,且公司具备规模、产业链优势,行业利润率水平领先。预计随着AI服务器等新兴高端需求的发展,公司作为国内含氟高分子领先企业有望率先实现高端化突破。2024年,公司含氟高分子板块实现收入38.25亿元,同比减少16.0%,实现盈利5.08亿元,同比增长50.9%,公司以市场相对较高的价格以及较低的成本,实现了含氟高分子板块盈利增长。

4

有机硅以量补价,供需格局逐步向好

公司有机硅业务板块为控股公司东岳有机硅主营业务,东岳有机硅于2020年拆分上市,其募投项目“30万吨有机硅单体和20万吨下游深加工品项目”于2022年投产,当前公司拥有60万吨单体产能,以及20万吨下游深加工品产能,产品覆盖DMC、107硅橡胶、110生胶、混炼胶、以及其他副产品及高端下游产品,如气象白炭黑、各类硅油等。2024年虽然有机硅产品价格有所下滑,但产品销量大幅增长,公司实现有机硅板块收入增长,实现收入52.13亿元,同比增长7.2%,实现盈利1.02亿元,同比扭亏为盈。

VIP复盘网

VIP复盘网