经营稳健,多点开花

点评

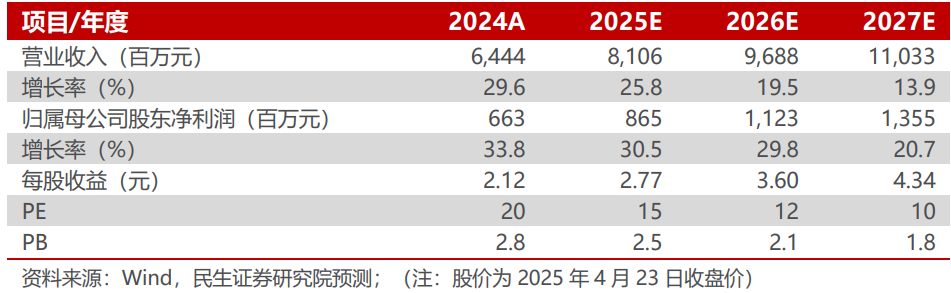

■ 事件:2025年4月23日,明阳电气发布2024年年报和2025年一季报,24年实现营业收入64.44亿元,同比增长29.62%;归母净利6.63亿元、同比增长33.8%,扣非归母净利6.54亿元,同比增长33.57%。

■ 从收入结构上看:2024年公司箱变收入42.39亿元、同比增长22.60%、占总收入的65.79%,毛利率21.13%、同比-0.25pcts;成套开关柜收入6.74亿元、同比增长32.65%、占总收入的10.46%,毛利率18.06%、同比 0.98pcts;变压器收入10.74亿元、同比增长56.12%、占总收入的16.67%,毛利率25.42%、同比-1.97pcts。

■ 多业务领域积极拓展。公司作为领先的新能源领域智能化配电设备提供商,注重工艺积累和技术研发,始终坚持自主研发与技术创新。海上场景:实现了海上风电升压、变电、配电一体化解决方案的突破。数据中心:公司推出了 MyPower 数据中心电力模块产品,并成功斩获多个互联网头部客户重要订单。

■ 投资建议:我们预计公司2025-2027年营收分别为81.06/96.88/110.33亿元,对应增速分别为26%/20%/14%;归母净利润分别为8.65/11.23/13.55亿元,对应增速分别为31%/30%/21%,以2025年4月23日收盘价作为基准,对应2025-2027年PE为15X、12X、10X。维持“推荐”评级。

■ 风险提示:原材料价格上涨的风险,市场竞争加剧的风险,汇率波动的风险等。

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网