报告摘要

◾事件:公司发布2025年一季报。2025年一季度公司实现营收131.21亿元,同比增长67.83%,环比增长91.58%,归母净利润3.32亿元,同比增长104.63%,环比增长84.92%,扣非归母净利3.25亿元,同比增长104.57%,环比增长62.83%,业绩符合我们预期。

◾ 点评:金锑价格共振上行,抬升利润空间。量: 2025年公司生产目标计划生产黄金72.48吨,锑39537吨,钨品1100标吨。其中自产金4.2吨,自产锑18000吨。价:2025年一季度黄金均价2807美元/盎司,同比增长38.3%,环比增长5.5%;锑均价15.6万元,同比增长173.69%,环比增长8.54%。利:2025年一季度公司实现毛利率/净利率4.87%/2.60%,同比变动-0.79/ 0.47pct,环比变动-3.75/-0.05pct。

◾ 2025年一季度利润拆解:2025年一季度公司归母净利润同比增长1.7亿元,其中增利项主要来源于毛利贡献(2.0亿元)以及其他/投资受益( 0.1亿元),减利项主要来自于所得税(-0.3亿元);环比方面,2025年一季度公司归母净利环比增长1.5亿元,其中增利项来自于毛利( 0.5亿元)、费用和税金( 0.9亿元)、其他/投资受益( 0.1亿元)以及营业外利润( 0.3亿元),减利项主要来自于减值损失(-0.1亿元)、所得税(-0.2亿元)以及少数股东损益(-0.1亿元)。原因方面,公司2025年一季度销售费用同比增加 282万元,增幅 62%,主要是黄金销售手续费同比增加所致;财务费用同比减少77万元,减幅 1101%,主要系利息支出同比减少及汇兑收益同比增加所致;其他综合收益较年初减少 6920万元,减幅 2525%,主要是期末持仓的黄金套期保值有效部分浮亏增加所致。

◾ 核心看点:集团资源待注入,未来成长空间大。湖南平江县万古金矿田探矿于2024年获重大突破。湖南省地质院在万古金矿田地下2000米以上深度地层发现超40条金矿脉,金品位最高达138克/吨,探矿核心区累计探获黄金资源量300.2吨。该地区资源实际由公司控股股东湖南黄金集团培育。此外,湖南黄金子公司湖南黄金洞矿业在该地区部分地段拥有采矿权,保有金矿石量355.1万吨,金金属量18.6吨。年产量约1.5吨。2021年,公司已和控股股东湖南黄金集团签订《行业培育协议书》,由湖南黄金集团代为培育平江县万古矿区金矿资源,待项目成熟,集团承诺将在整合完成后,上市公司具备优先认购权。

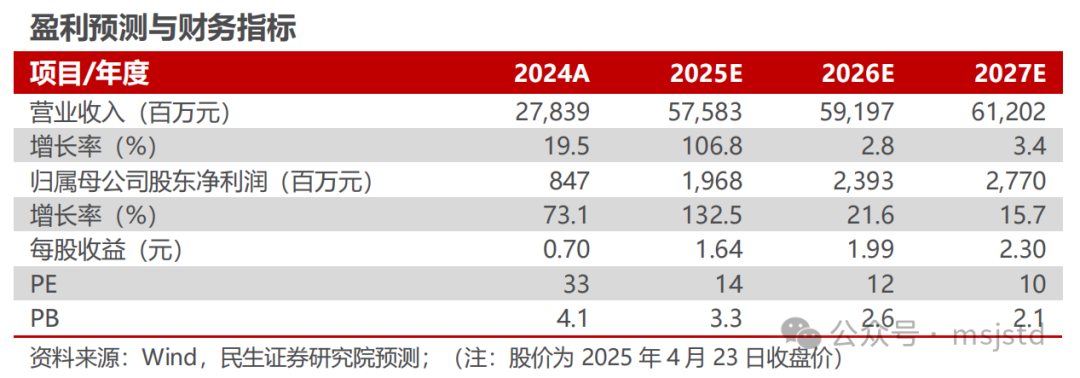

◾ 投资建议:受益于金锑价格共振上行,公司业绩保持高速增长。我们预计2025-2027年公司归母净利润为19.68、23.93、27.70亿元,对应4月23日收盘价PE分别为14/12/10X,维持“推荐”评级。

◾ 风险提示:金属价格大幅波动,在建项目进展不及预期,资产注入不及预期,海外地缘政治风险等。

VIP复盘网

VIP复盘网