2025年4月4日,商务部、海关总署公布对部分中重稀土相关物项实施出口管制的决定,出口经营者出口相关物项必须向国务院商务主管部门申请许可。

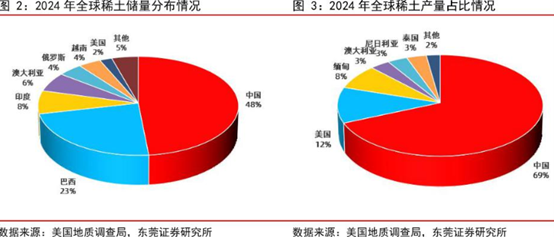

中国是全球稀土储量和产量第一大国。中国限制出口后,加剧了国际市场对于稀土短缺的担忧,稀土价格迎来上涨预期。

不过国内稀土开采、冶炼分离实行总量控制,如今指标基本都下给了南北两大集团。其他企业如盛和资源(600392)、厦门钨业(600549)等都陆续布局了海外资源,并向行业中下游发力。只是这两年稀土价格下降,也对企业业绩造成了不小的冲击。

01

稀土是重要战略矿产资源。因稀土元素具有丰富的磁、光、电等特性,可用于永磁、催化、储氢、抛光、精密陶瓷、荧光、激光、光导纤维等材料。下游来看,稀土在新能源、新材料、节能环保、航空航天、军工、电子信息等领域的应用日益广泛。

中国拥有丰富的稀土资源和完整的稀土产业链,目前是全球最大的稀土材料产品生产、应用、出口国。但过去,稀土因过度开采,造成资源严重流失。而后,稀土行业经历了几次大整顿。

2011年,形成了中国铝业、厦门钨业、中国五矿、广东稀土、南方稀土,以及北方稀土,“5 1”南北六大稀土格局。

2021年底,五矿集团、中铝集团和南方稀土进行整合,中国稀土集团应运而生。六大稀土格局变成了中国稀土集团、厦门钨业、广东稀土、北方稀土四大格局。

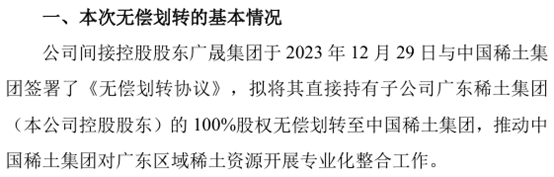

近两年,稀土行业进一步整合。广东稀土已无偿划转至中国稀土集团。

来源:广晟有色公告

至于厦门钨业,虽未被合并,但2023年9月,厦门钨业与中国稀土集团签署合作框架协议,将通过合资公司的形式,共同合作运营厦门钨业控制的稀土矿山和稀土冶炼分离产业。

来源:企查查-中稀厦钨股东结构

至此,稀土行业已基本形成中国稀土集团、北方稀土南北双雄的格局。

来源:工业和信息化部 自然资源部

02

需要明确的是,虽然盛和资源、厦门钨业都没有稀土配额,但并不意味着不能开展稀土业务。

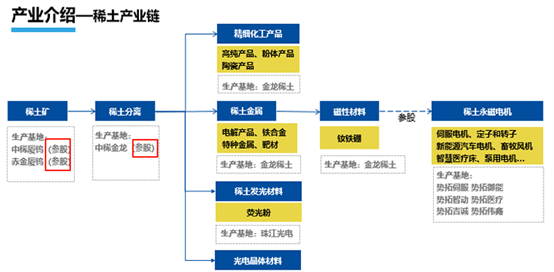

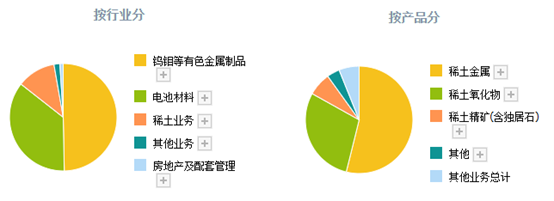

稀土产业链大体包括上游稀土开采、中游冶炼分离、下游稀土加工应用三个环节。其中开采和冶炼分离受总量控制。而这两个环节,厦门钨业目前主要通过参股公司参与,公司本身则主要聚焦于下游,提供稀土精细化工产品、深加工产品(2024年上半年,稀土业务仅占总营收11.74%,其他业务板块不作为本文分析重点)。

来源:厦门钨业2024年半年报

相比之下,盛和资源略有不同。

盛和资源虽然没有直接获得稀土配额,但有冶炼分离指标,是通过稀土集团下发的(进口矿也只有获得国内指标才具备从事进口矿冶炼分离的资格)。

盛和资源拥有四川和江西两处稀土冶炼分离基地,主要生产稀土氧化物等产品,部分直接对外出售,部分继续加工成稀土金属等产品后出售。2024年,稀土金属、稀土氧化物合计收入占总收入83%。

盛和资源2024年年报(右)

业绩来看,近两年稀土产品价格跳水,对盛和资源和厦门钨业冲击较大。2022年,盛和资源、厦门钨业-稀土产品毛利率分别为16.64%、11.57%。而到2023年已分别降至4.35%、6.66%。

至于价格跳水的原因,也确实是2020-2021年涨幅太夸张。稀土中的三种(钕、镨、镝),都是 “磁王”钕铁硼的主要原料,下游主要应用于汽车、风电、消费电子等领域,由此顺势搭上了新能源车的顺风车。

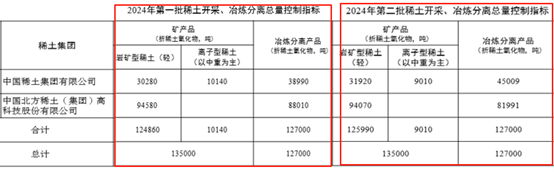

但这两年新能源车增速放缓,产业链从上到下价格崩塌。2023年,我国稀土开采、冶炼分离总量控制指标也都同比增长了20%以上。供需逆转下,稀土产品价格暴跌。

来源:iFinD

从数据来看,2024年稀土价格已基本趋于平稳。剔除价格扰动后,行业整体需求量仍在扩大。

只是在这个较低的价格水平下,企业也面临利润承压。2024年,盛和资源毛利率小幅回升至5.23%,其中,收入占比过半的稀土金属毛利率只有0.72%。

03

目前,盛和资源和厦门钨业的主营业务都主要聚焦于行业中下游。不过上游资源的稳定供应,也尤为关键。

在资源层面,境内,厦门钨业通过参股中稀厦钨,共同开发福建稀土资源。盛和资源则参股了冕里稀土、中稀(山东)稀土开发有限公司。

厦门钨业与赤峰黄金(600988)合资设立参股公司上海赤金厦钨金属资源有限公司,专注于开发老挝稀土资源。

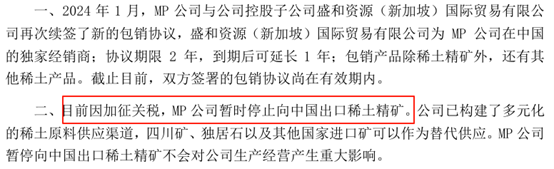

盛和则在境外参股了MP公司,并包销其稀土精矿等主要稀土产品,此外,公司还参股了澳大利亚ETM公司、Peak稀土公司、重要金属公司。

只不过,境外机会与风险并存。

盛和资源包销业务的客户MP公司,正是本轮政策波及者,目前,相关业务已经暂停。不过据盛和公告,公司已构建了多元化的稀土原料供应渠道,MP公司暂停向中国出口稀土精矿不会对公司生产经营产生重大影响。

来源:盛和资源公告

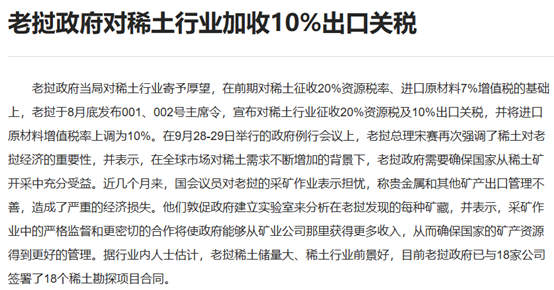

至于厦门钨业布局的老挝,本就对稀土行业寄予厚望,此前也出台过一些政策。其意图很明显,在全球市场对稀土需求不断增加的背景下,老挝政府要确保从稀土矿中充分受益。

来源:驻老挝人民民主共和国大使馆经济商务处

2023年10月18日

另外,中国限制出口后,海外市场将面临中重稀土短缺,预计短期内海外稀土价格将显著上涨。那么反过来,对于依赖进口矿的企业而言,预计也将带来稀土成本的上升。

总的来看,开拓海外资源,多了一层供给保障,也多了一层波动风险

VIP复盘网

VIP复盘网