轴承是工业的“关节”,小产品大用途,核心壁垒为技术沉淀与成本优势。轴承是机械传动的支承体,其精度、性能和可靠性对机械设备性能起关键作用,直接影响国家工业发展水平。

按照轴承下游应用领域,可以分为消费级低端轴承(家电)、工业级中高端轴承(汽车、风电、机床、工程机械、机器人)、航天级高端轴承(航空航天、高铁)。

中高端轴承在热处理、材料选择、材料设计、磨削加工、机加工等工艺上具有显著壁垒,我国轴承产品在一致性、寿命、产品性能等方面与海外仍有一定差距。

轴承作为机械设备基础零部件,行业景气度随制造业景气度波动。2022年,中国 市场规模为2500亿元,同比增长9.7%,下游汽车、人形机器人、风电、高端母机将带来广阔增量:

(1)新能源车轴承:我国市场规模有望从 2022 年 108 亿元提升至2030年的293亿元;

(2)人形机器人轴承:出货量为100万台预计对应轴承市场空间35亿元。

(3)风电轴承:2025 年我国市场规模有望达到 368 亿元,其中风电滑动轴承37亿元;

(4)机床轴承:2022-2028年全球机床轴承市场规模有望从231.51亿元提升至289亿元,CAGR为3.91%。大规模设备更新政策催化下,轴承作为工业设备核心运转部件,有望率先受益。

【正文】

我国轴承中高端产品占比不足20%,中高端国产替代加速。特别在风机、重载铁路、动车组等领域,随着我国持续推进国产轴承高端化、精细化发展,不断解决高端轴承卡脖子问题,国产轴承龙头综合实力不断壮大。

(2)市场集中度提升。2022年国内轴承头部厂商人本集团、万向钱潮营收分别达93.89、140.15亿元,舍弗勒、斯凯孚营收达 1173.49、645.49 亿元,国产龙头发展空间大。

我国轴承行业格局较为分散,市场集中度提升利好龙头发展。依据海外巨头斯凯孚的成长史,挖掘出国内具备并购整合能力与纵向沉淀的轴承龙头。轴承行业资本开支扩大,刀具、设备等铲子股需求上行。

轴承加工包括热处理、车加工和磨削加工,磨床设备是高端轴承制造“卡脖子”环节,高端磨床企业有望受益。新兴需求带动轴承行业资本开支扩大,刀具作为主要耗材将持续受益。

相关标的:五洲新春、长盛轴承、恒锋工具(精密刀具核心铲子股)、秦川机床(轴承铲子股,受益高端数控机床国产替代)、宇环数控(高端数控磨床和数控研磨抛光设备领域的领军企业)。

受益标的:龙溪股份、力星股份、光洋股份、新强联、苏轴股份、金沃股份、沃尔德、浙海德曼。

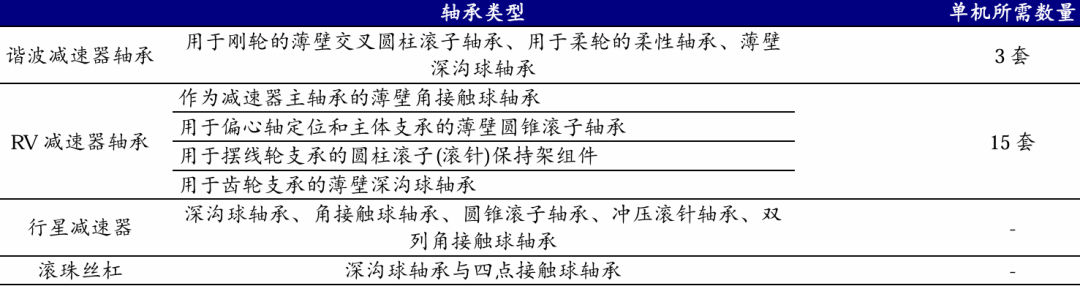

轴承是机器人的关键配套件之一。根据所配套的机器人关节零部件不同,可分为谐波减速器轴承、RV减速器轴承、行星减速器轴承、行星滚柱丝杠轴承。

图:根据轴承配套关节零部件的不同对机器人轴承进行分类

来源:开源证券、九方金融研究所

人形机器人应用场景丰富,在工业、家庭等应用场景均有广阔的发展空间,属于万亿级别市场空间的行业,2024年有望成为人形机器人量产元年。

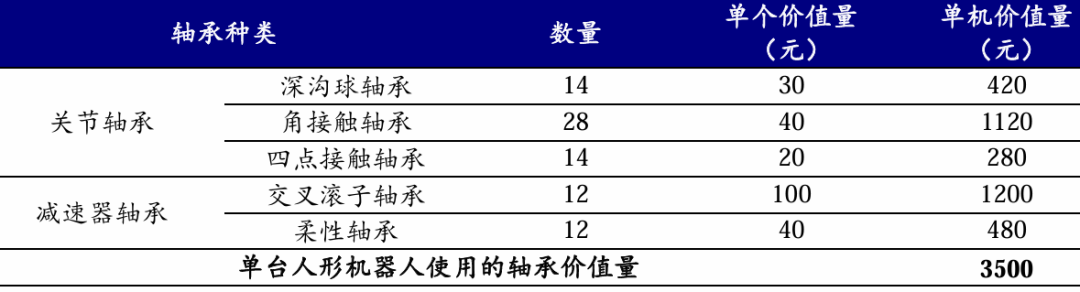

当特斯拉人形机器人出货量达到100万台时,关节轴承市场规模将达到35亿元,此外由于人形机器人关节轴承会定期更换,未来总市场空间将更大。

图:人形机器人打开轴承行业第二增长曲线

来源:开源证券、九方金融研究所

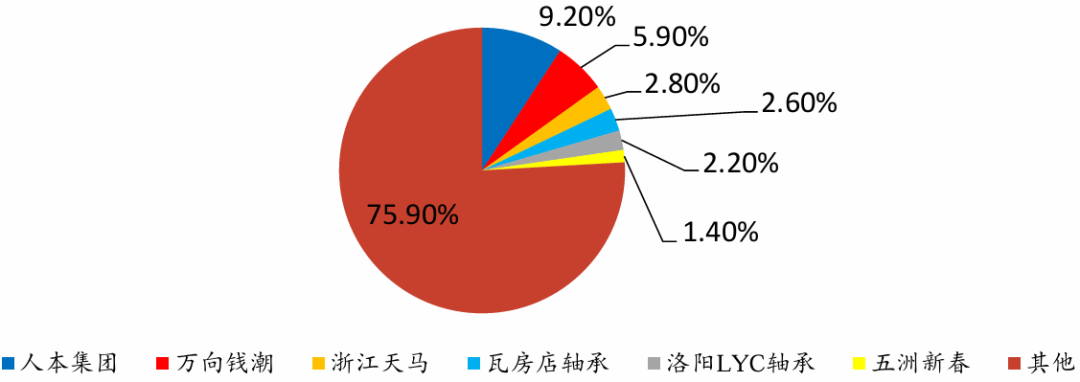

不同于全球轴承行业呈现高度集中的状态,我国轴承行业市场格局分散,2021年CR6仅为24.1%。2021年全球八大跨国轴承企业占据全球75%的市场。2021年度舍弗勒的收入规模最高,约1000亿元,而国内目前仅有人本股份、万向钱潮产值突破百亿元,并与其他国产轴承厂商营收体量形成断层。

图:国内轴承行业集中度低,CR6仅为24.1%(2021年)

来源:开源证券、九方金融研究所

预计未来国内轴承产业竞争格局将逐渐向国际靠拢,出清没有掌握生产工艺的低端产能,行业利润将向具备研发实力和产品质量保证的头部厂商集中。

左图:轴承行业内企业净利率对比

右图:轴承行业每股经营活动现金流较低

来源:开源证券、九方金融研究所

目前加工高端丝杠的设备被海外垄断,加工中高端丝杠的设备国内仅少数厂商 可供货,海外设备仍为主流。

图:行星滚柱丝杠以及滚珠丝杠的主要生产流程

来源:开源证券、九方金融研究所

轴承主要公司:

长盛轴承:国内滑动轴承领头羊,新能源汽车为主要营收来源。公司深耕自润滑轴承市场,拥有成熟的自润滑材料和工艺技术。

在工程机械应用领域,公司长期与卡特彼勒、杰西博、沃尔沃等进行直接对接或通过其一级供应商参与各机型的优化及新机型的设计。长盛轴承作为汽车主机厂商的二或三级配套供应商,也已得到全球用户的认可。

客户包括在汽车座椅系统、汽车门、引擎盖、后背箱绞链、变速箱、汽车减震器系统、发动机周边配套系统等领域,公司已将自润滑轴承产品推广到包括宝马,沃尔沃,捷豹,特斯拉,奥迪,大众等各车型中。

在汽车制动系统、空调压缩机等应用领域,公司与克诺尔、美驰、华域三电等知名企业共同对自润滑新材料方面的应用和试验进行研发合作。定增拓展风电轴承市场。

根据公司募投计划,拟投资1.3亿元新建年产1.4万套风力发电自润滑轴承。公司产品能够应用于风电主轴、主齿轮箱以及偏航变桨等部位。

五洲新春:卡位机器人、新能源汽车高景气赛道。目前公司成品轴承业务毛利率为17%,而公司五款新能源车轴承的合理毛利率在20%~25%左右,未来新能源车轴承放量后将带动成品轴承毛利率提升。

五洲新春进军人形机器人轴承优势大。客户资源上,公司在2018年收购浙江新龙实业,拓展热管理产品方阵,此后公司的汽车热管理系统零部件深度绑定三花智控。

三花智控作为特斯拉的Tier1厂商,优势为零件整合和供应链管理能力,在滚柱丝杠、轴承等环节传统加工制造领域需要培植自己的核心供应链,五洲新春具备先发优势。

同时,公司的大规模制造工艺能力和生产组织能力强、和主机厂配合度高,满足特斯拉机器人对零部件供应商的要求。

五洲新春2019年在墨西哥投资的子公司五洲新龙于2023年已租赁了约4000平方米的厂房,目前已投放产线包括车加工、热处理、磨加工,未来有望进一步投放锻造产线,大规模制造能力提升。

光洋股份:深耕汽车轴承,发力新能源汽车与机器人轴承市场。

公司自成立以来始终将汽车轴承作为主业,发展过程中逐步拓展同步器行星排等其他汽车零部件业务以及以柔性线路板为代表的消费电子业务。

公司为大众、比亚迪、斯堪尼亚、戴姆勒、北京奔驰、理想、蔚来、小鹏、零跑、一汽、东风、重汽、长城、吉利、广汽、长安、麦格纳、爱信、博格华纳、ZF、伊顿、纳铁福等国内外知名新能源与燃油汽车及零部件制造商开发出高精密、高可靠性、轻量化的轴承及其他汽车零部件产品实现进口替代。

2023年,公司计划使用募集资金4亿元建设“年产 6500 万套高端新能源汽车关键零部件及精密轴承”项目。

本次募投项目产品的客户主要涵盖比亚迪、大众、蜂巢传动、富临精工、奇瑞、吉利、博格华纳、理想等新能源汽车产业链知名企业。

除了重点开拓汽车领域,公司也在全力开拓机器人零部件市场,目前在减速器用交叉滚子轴承、RV组合轴承等产品领域已经实现了批量配套。

力星股份:力星股份主营产品为轴承滚动体,包括轴承钢球(2023收入占比84.7%)和轴承滚子(2023 收入占比12.0%),下游客户为轴承企业。

终端应用领域包括机动车 制造、精密电机、工业母机、风力发电、轻工家电、工程机械、航空设备等。终端 领域的客户包括丰田、尼桑、现代等厂商。

力星股份轴承钢球销售收入连续多年排名国内第一,是目前国内唯一一家进入国际八大轴承制造商采购体系的内资企业,供货给全球最大轴承制造商瑞典斯凯孚集团。

公司Ⅱ级轴承滚子也已开始大批量生产,Ⅰ级轴承滚子已通过国家轴承质量监督检测中心检测,开始小批量生产。

2022年力星股份拟使用自有投资资金1亿元设立全资子公司“力创精密”,主营业务为精密陶瓷滚动体。目前陶瓷球生产线已进入试生产阶段,部分样品已交由下游客户检验,2024年已有量产能力。

国机精工:隶属于中国机械工业集团有限公司(国机集团)。公司核心企业有三 家,分别是成立于 1958 年的洛阳轴承研究所有限公司(轴研所)、成立于 1958 年 的郑州磨料磨具磨削研究所有限公司(三磨所)以及成立于1981年的中国机械工业国际合作有限公司。

轴承板块和磨料磨具板块是公司的业务核心和主要利润来源,2023年两大业务的营收分别占公司总营收的37%、36%。国机精工轴承板块的运营主体为轴研所,轴研所是我国轴承行业唯一的综合性研究开发机构。

轴研所拥有先进的轴承制造装备和测试仪器,拥有多学科综合技术优势,在高精度、高可靠性轴承及相关零部件的制造、检测与试验方面具有较强实力,在轴承基础理论、润滑技术、设计分析、材料应用与失效分析、试验技术和技术标准等方面保持着国内领先地位。

公司生产轴承产品定位中高端,主要利润来源于特种轴承。主要产品包括以航天轴承为代表的特种轴承、精密机床轴承、机床用电主轴、重型机械用大型/特大型轴承(包括盾构机轴承及附件、风力发电机偏航和变桨轴承、冶金轴承及工程机械

VIP复盘网

VIP复盘网