摘要

周度研究聚焦:2025Q1家电行业前瞻与投资策略

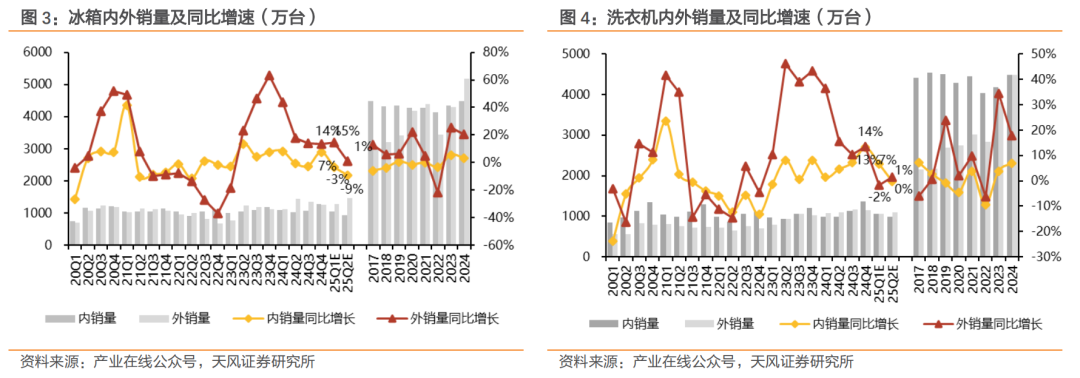

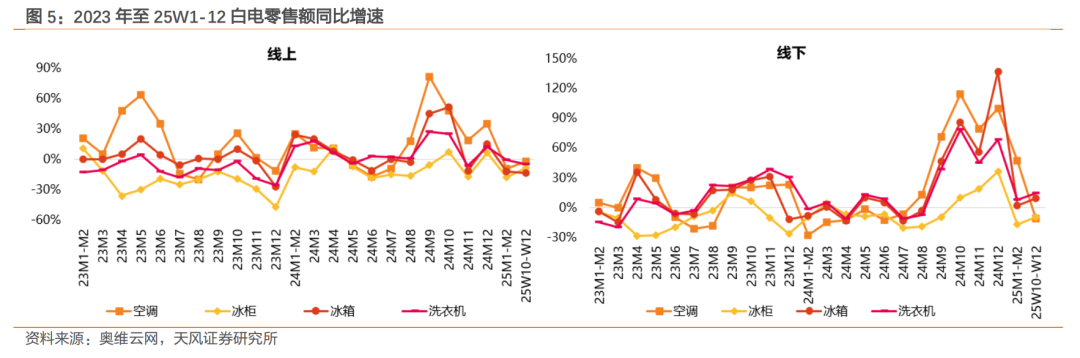

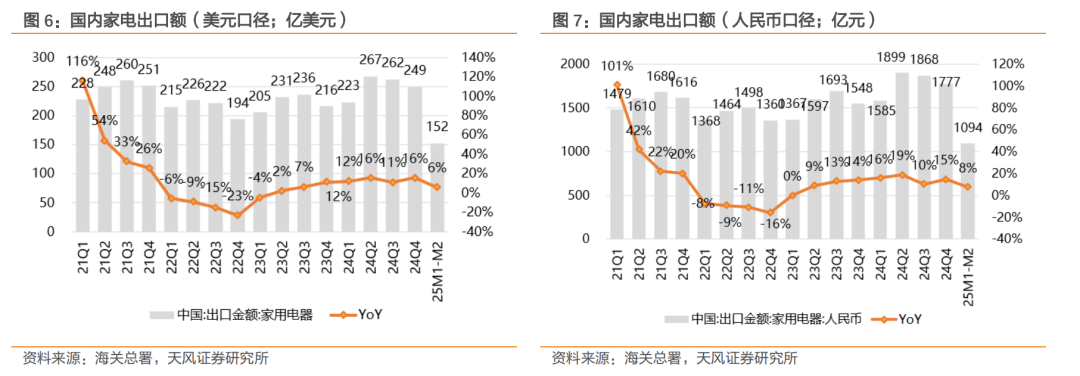

白电:政策对线下零售持续拉动,外销延续高景气。1)内销方面,出货端,政策带动24Q4以来白电国内出货增速迎来明显提振,结合排产数据预计25Q1空/冰/洗内销出货分别同比 10%/-3%/ 7%;25Q2空/冰/洗内销出货分别同比 19%/-9%/0%。零售端,结合奥维云网数据,政策带动24年9月起白电销额增速改善明显,25年累计数据看对线下渠道拉动更大。2)出口方面,今年以来家电出口持续跑赢大盘,新兴市场高景气延续分品类看,空调/冰箱/洗衣机出口额分别138/112/46亿元,分别同比 20%/ 11%/ 2%(24Q4分别 41%/ 18%/ 10%)。 1-2月出口拉美、中东、东南亚市场仍表现出较好增长,美国地区受关税影响订单有所下滑但需求仍然存在,目前主要通过东南亚地区转口以规避较高关税。

黑电:政策带动国内结构改善,龙头占位海外高端渠道助力发展。1)内销方面,以旧换新政策对价格结构和产品结构的升级拉动持续。出货端,据洛图科技,今年1到2月中国电视市场品牌整机出货量为627万台,同比小幅增长4.3%。零售端,据洛图科技线上零售数据,1-2月2级及以上能效产品的零售量同比 200%以上,市场份额已经超过了80%;集成大尺寸和高能效两大特性的Mini LED电视零售量同比增长超300%,有望带动盈利能力改善。2)外销方面,头部品牌战略性提升BestBuy、Costco等高端渠道占比,并在这些渠道导入大屏产品,同时借助海外赛事提升品牌知名度,利于海外结构拉升及品牌均价提升。对美出口关税短期内可通过越南工厂替代出货;中长期看头部品牌产能布局具备先发优势及规模优势,其在全球产能腾挪空间更大。3)成本端,25M1-M2不同尺寸液晶面板价格处于温和上涨态势,头部品牌商有望通过价格策略、结构优化等方式实现消化。

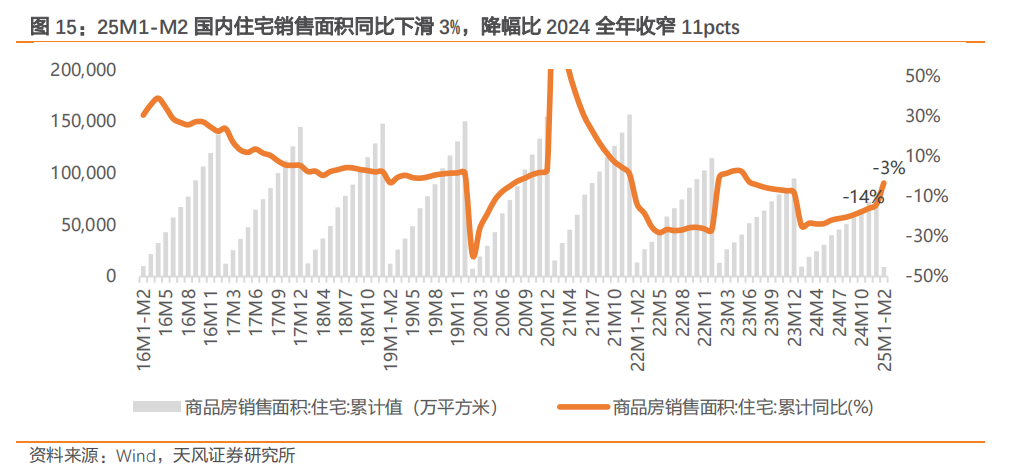

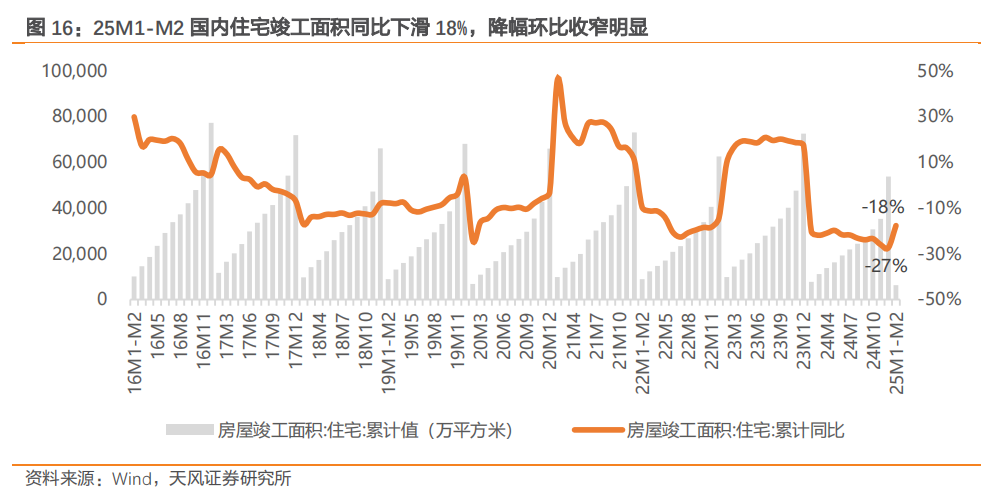

厨房大电:以旧换新对厨电刚需品类需求提振效果明显。零售端,据奥维云网高频数据,除集成灶、厨电套餐外,在以旧换新政策拉动下9月起后周期刚需品类终端零售表现有明显改观,25年累计数据看烟机、灶具双线销额延续双位数增长。地产端,25M1-M2国内住宅销售面积同比下滑3%,降幅比2024全年收窄11pcts;25M1-M2国内住宅竣工面积同比下滑18%,降幅环比收窄明显。同时,中指研究院近日发布数据显示,2月百城二手住宅均价环比下跌0.42%,降幅连续7个月收窄,地产均价逐步企稳或利于消费需求的修复。

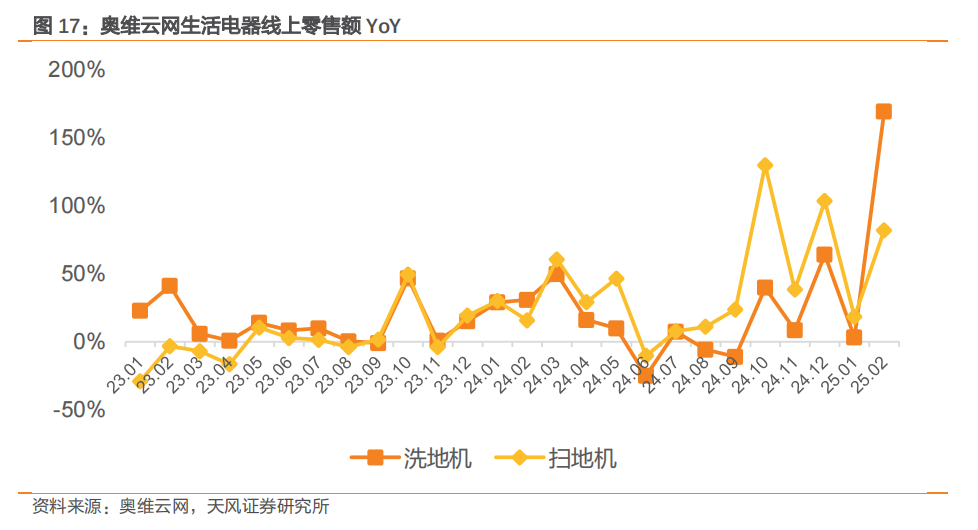

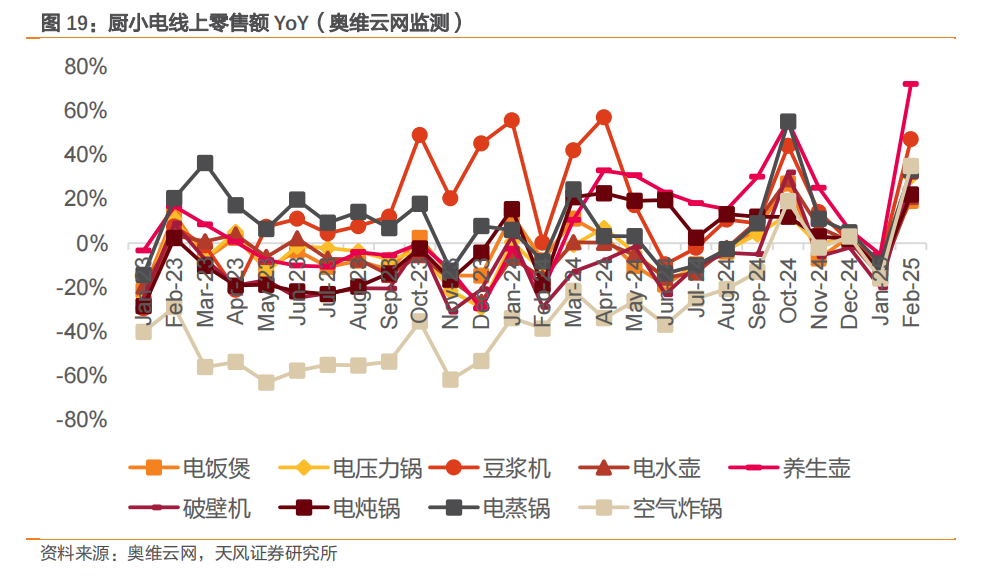

小家电:清洁电器Q1内销增速亮眼,外销实现量价齐升。根据奥维云网数据,25Q1扫地机线上销额同比 63%,延续24Q4良好表现;从量价拆分看,行业呈现量价齐升。25Q1洗地机线上销额同比 41%,增速亮眼;从量价拆分看,行业呈量增价减的趋势,行业竞争仍较为激烈。厨小电大部分品类增速表现亮眼,均价同比有所提升。

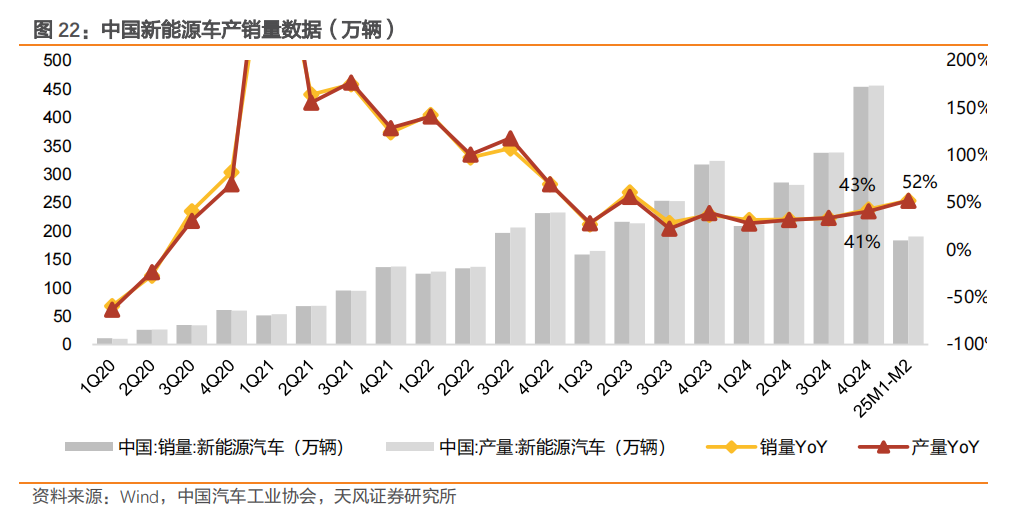

上游零部件:下游政策或继续拉动全年需求,智驾利于推升单车价值量。家电领域,24Q4家电业务受益于以旧换新政策提振明显,25年政策续作背景下有望继续兑现,后续气候调节需求增加及海外空调渗透率提升注入长期动能。汽车领域,据中国汽车工业协会,25M1-M2新能源车产量/销量YoY均为 52%延续高增,比亚迪全系下放智驾带动友商跟随,后续智驾芯片、冰箱等配置有望提升热管理价值量。

标的推荐:1)大家电:如【美的集团】/【格力电器】/【海尔智家】/【海信家电】;2)小家电:如【科沃斯】/【极米科技】/【小熊电器】;3)厨大电:如【华帝股份】/【老板电器】;4)黑电:如【TCL电子】;5)其他家电:如【盾安环境】(与机械组联合覆盖)等。

风险提示:房地产市场景气程度回落的风险;汇率、原材料价格波动风险;新品销售不及预期的风险。

1.1. 白电:政策对线下零售持续拉动,外销延续高景气

Q1空洗内销出货延续较好增长,零售端对线下拉力更大。出货端,政策带动24Q4以来白电国内出货增速迎来明显提振,结合排产数据预计25Q1空/冰/洗内销出货分别同比 10%/-3%/ 7%;25Q2空/冰/洗内销出货分别同比 19%/-9%/0%。零售端,结合奥维云网数据,政策带动24年9月起白电销额增速改善明显,25年累计数据看对线下渠道拉动更大。

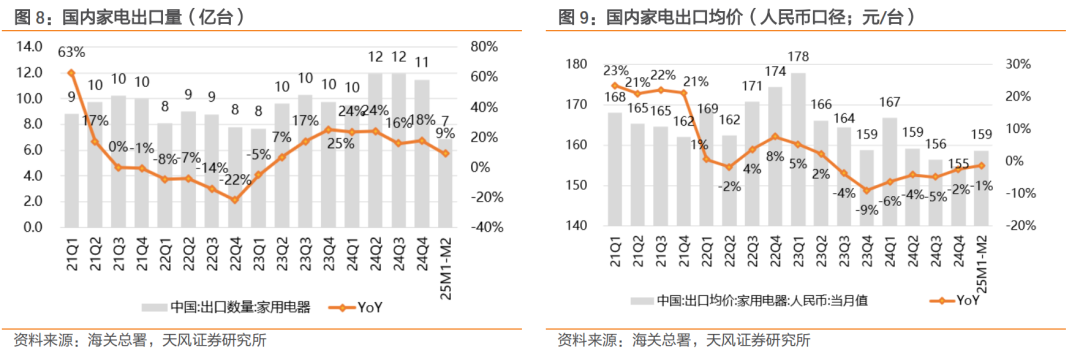

今年以来家电出口持续跑赢大盘,新兴市场高景气延续。人民币口径,25M1-M2国内家电出口额1094亿元,同比 8%(同期国内出口总额3.9万亿元,同比 3%)。分品类看,空调/冰箱/洗衣机出口额分别138/112/46亿元,分别同比 20%/ 11%/ 2%(24Q4分别 41%/ 18%/ 10%)。 1-2月出口拉美、中东、东南亚市场仍表现出较好增长,美国地区受关税影响订单有所下滑但需求仍然存在,目前主要通过东南亚地区转口以规避较高关税。据产业在线公众号,上海出口集装箱运价指数SCFI持续走低,欧线、美西和美东等主要航线均出现超10%跌幅,地中海航线达近9%跌幅,有望对企业出口成本端形成利好。

1.2. 黑电:政策带动国内结构改善,龙头占位海外高端渠道助力发展

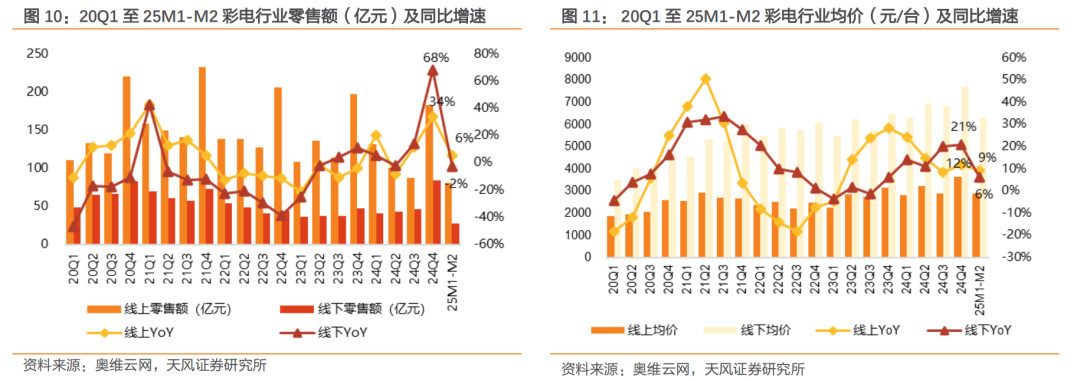

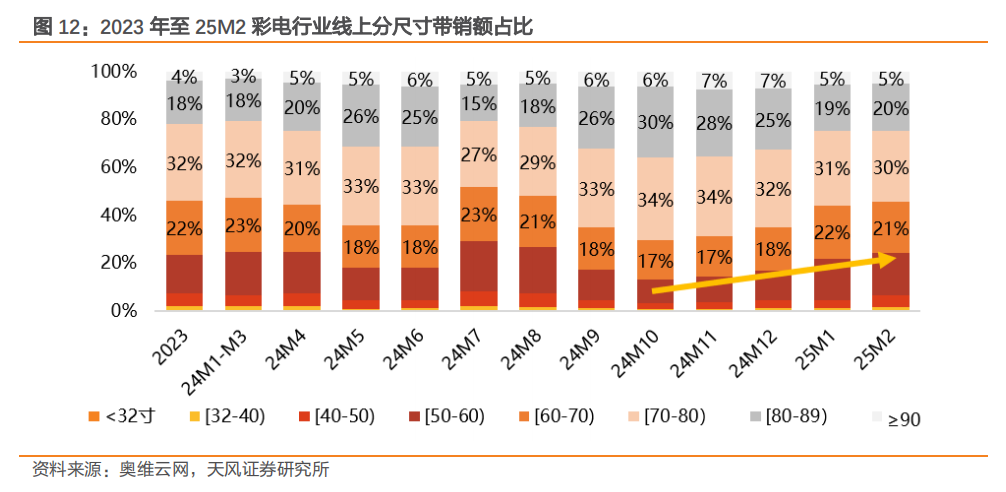

内销方面,以旧换新政策对价格结构和产品结构的升级拉动持续。出货端,据洛图科技,今年1到2月中国电视市场品牌整机出货量为627万台,同比小幅增长4.3%,从去年10月至今年2月,中国电视市场的出货量已经连续五个月实现同比增长,反映电视厂商和渠道平台对国补较为乐观的销售预期。零售端,据洛图科技线上零售数据,1-2月2级及以上能效产品的零售量同比 200%以上,市场份额已经超过了80%;集成大尺寸和高能效两大特性的Mini LED电视零售量同比增长超300%,有望带动盈利能力改善。

外销方面,头部品牌在BestBuy、Costco等高端渠道中导入大屏产品,同时借助海外赛事(海信集团成为2025 FIFA世俱杯首个全球官方合作伙伴,TCL正式成为奥林匹克全球合作伙伴等)提升品牌知名度,利于海外结构拉升及品牌均价提升。对美出口关税短期内可通过越南工厂替代出货;中长期看头部品牌产能布局具备先发优势及规模优势,其在全球产能腾挪空间更大。

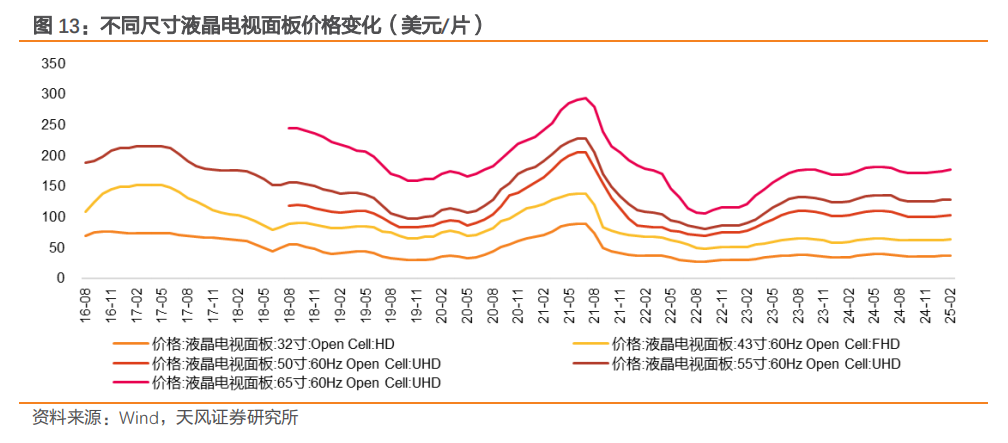

成本端,25M1-M2不同尺寸液晶面板价格同比约增4%左右,处于温和上涨态势,头部品牌商有望通过价格策略、结构优化等方式实现消化。

1.3. 厨房大电:以旧换新对厨电刚需品类需求提振效果明显

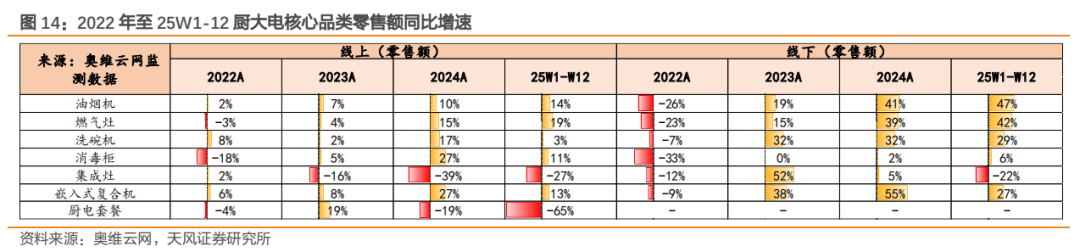

零售端,据奥维云网高频数据,除集成灶、厨电套餐外,在以旧换新政策拉动下9月起后周期刚需品类终端零售表现有明显改观,25年累计数据看油烟机、灶具双线销额延续双位数增长。

地产端,25M1-M2国内住宅销售面积同比下滑3%,降幅比2024全年收窄11pcts;25M1-M2国内住宅竣工面积同比下滑18%,降幅环比收窄明显。同时,中指研究院近日发布数据显示,2月百城二手住宅均价环比下跌0.42%,降幅连续7个月收窄,地产均价逐步企稳或利于消费需求的修复。

1.4. 小家电:清洁电器内外销增速亮眼,厨小内需有所修护

1.4.1. 清洁电器:Q1内销增速亮眼,外销量价齐升

内销方面:根据奥维云网数据,25Q1扫地机线上销额同比 63%,延续24Q4良好表现;从量价拆分看,行业呈现量价齐升。其中,科沃斯/石头/云鲸/美的/追觅销额同比 54%/ 90%/ 69%/-81%/ 74%,头部品牌中科沃斯、石头、云鲸、追觅表现较好。25Q1洗地机线上销额同比 41%,增速亮眼;从量价拆分看,行业呈量增价减的趋势,行业竞争仍较为激烈。其中,添可/追觅/石头销额同比-1%/ 44%/ 246%,石头表现亮眼。Q2为清洁电器旺季,5月为618前的新品预售,静待Q2大促放量。

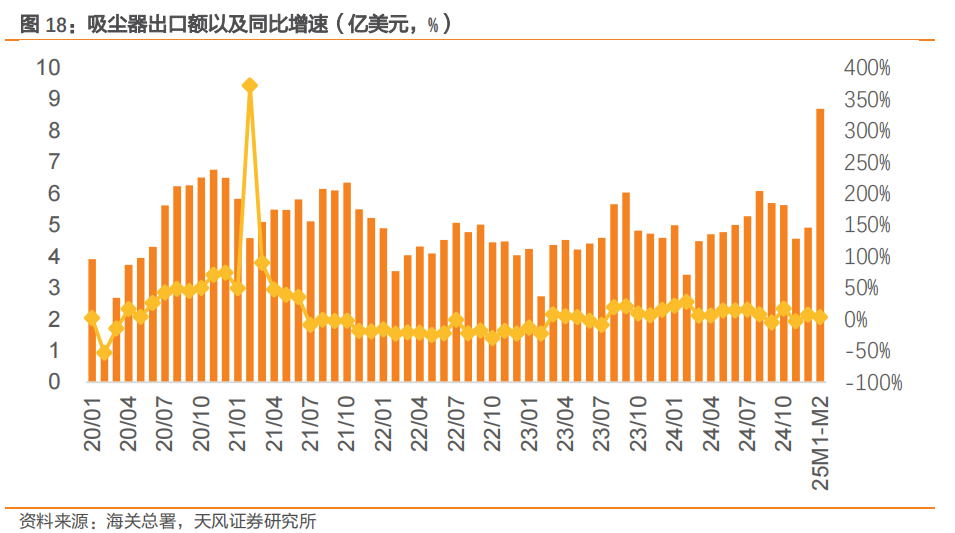

外销方面:根据海关总署数据显示,25M1-M2吸尘器出口总额为9亿美元,同比 3%,出口总量为2564万台,同比 14%,均价为35美元/台,同比 11%,从量价拆分看,行业呈现量价齐升。

1.4.2.厨小:大部分品类量价齐升,内需表现有所修复

厨小电:大部分品类增速表现亮眼,均价同比有所提升。参考奥维线上销额数据,25Q1厨小电线上景气度排序为养生壶( 26.6%)>豆浆机( 12.2%)>电饭煲( 4.9%) >空气炸锅( 3.3%)>破壁机( 2.6%) >电水壶(-1.7%),部分长尾品类表现较好,刚需品类整体表现平稳。从量价看,均价下行压力普遍有所缓解,大部分品类同比均价有所上升,内需整体表现有所修复。

展望后续,伴随以旧换新政策的加力扩围,部分小家电被新纳入国补,伴随着Q2国内618大促到来,静待内需能有进一步拉动。

1.5. 其他板块:下游政策或继续拉动全年需求,智驾利于推升单车价值量

家电领域,24Q4家电业务受益于以旧换新政策提振明显,25年政策续作背景下有望继续兑现,后续气候调节需求增加及海外空调渗透率提升注入长期动能。

汽车领域,据中国汽车工业协会,25M1-M2新能源车产量/销量YoY均为 52%延续高增,比亚迪全系下放智驾带动友商跟随,后续智驾芯片、冰箱等配置有望提升热管理价值量。

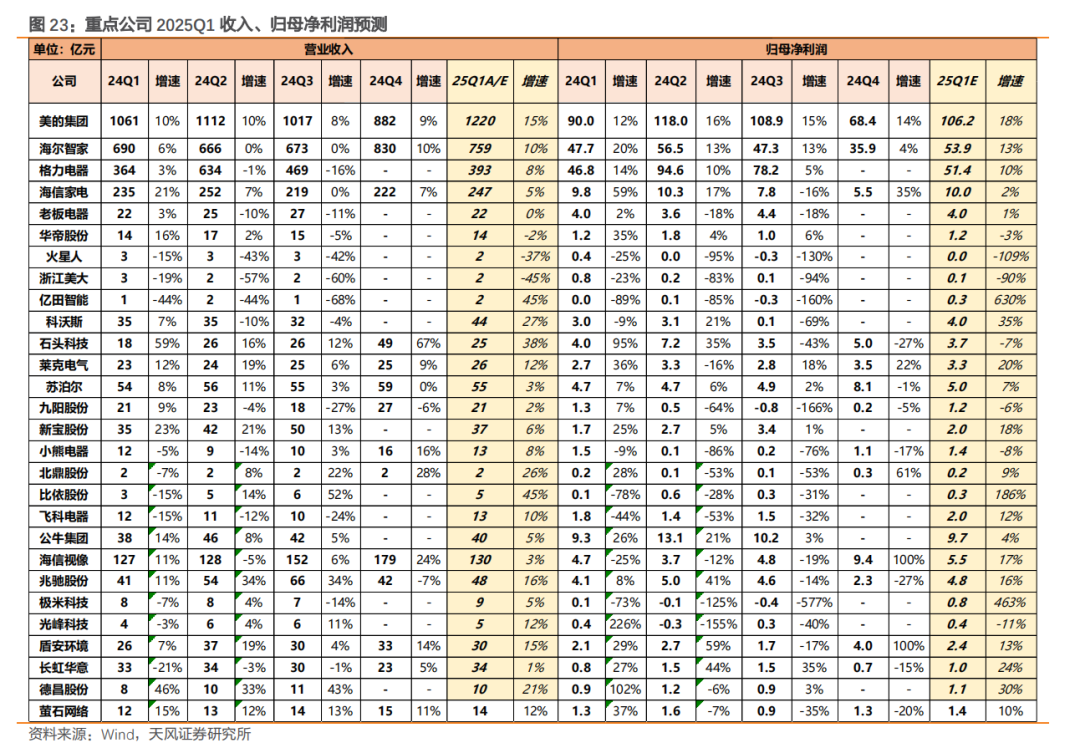

1.6. 25Q1重点公司情况更新

■ 白电板块

美的集团:1)营收端:家电业务方面,国内以旧换新政策有望拉动需求,发力双高端品牌优化盈利,结合海关总署数据25Q1出口有望延续高增;ToB业务24Q4已见趋势改善。2)利润端:内部提效 AI应用带动下盈利改善具备持续动能,预计25Q1利润双位数增长。

海尔智家:1)营收端:国内以旧换新政策催化 出口业务带动下,预计25Q1收入基本延续24Q4趋势。2)利润端:海外市场上市高端引领产品、优化供应链并推动组织变革,国内数字化持续推进,推动盈利能力持续改善,预计利润延续双位数增长。

格力电器:1)营收端:产业在线25M1-M2格力空调内销量同比 3%,外销量同比 28%,外销出货表现较好,叠加非核心业务收缩预计25Q1收入实现高个位数增长。2)利润端:预计利润增速持续快于收入增速。

海信家电:1)营收端:产业在线25M1-M2海信空调内销量同比 21%,外销量同比 41%;海信冰箱内销量同比 12%,外销量同比 22%;考虑到24年日立央空增速承压。综合预计25Q1收入有中个位数左右增长。2)利润端:24Q1利润增长较快,同比有一定压力,预计利润同比个位数增长。

■ 黑色家电

海信视像:1)营收端:国内以旧换新拉动,海外入驻超过90多个国家的250家主流渠道,叠加赛事合作带动品牌力提升,综合带动下预计25Q1收入端延续增长态势。2)利润端:24年主要受面板成本影响毛利率略有承压(尤其24年上半年),今年以来面板价格未明显上涨,叠加随着以旧换新政策的推进带动大尺寸化和高端化趋势延续,25Q1利润率有望提升。

兆驰股份:1)营收端:公司电视ODM业务深耕海外增势稳健,据洛图科技,AMTC今年1-2月累计出货量约125万台,同比 0.8%;芯片产品结构升级逐渐确立子公司兆驰半导体从规模到价值的行业领先地位,封装板块专注背光领域技术降本迎来新增长,COB产品点间距范围扩大助力应用领域拓展。综合看预计25Q1收入延续前期双位数增长态势。2)利润端:预计25Q1利润率基本稳定。

极米科技:1)营收端:收入端低基数,预计25Q1收入修复至同比个位数增长。2)利润端:业绩低基数下利润有望实现同比大幅提升。

光峰科技:1)营收端:23年以来公司B端业务持续修复,持续斩获新定点,预计车载相关业务仍能保持较快增长。2)利润端:去年Q1净利率高基数预计有一定压力。

■ 厨大电板块

老板电器:据奥维云网,25M1-M2老板品牌油烟机/燃气灶线上销额同比-4%/ 7%,油烟机/燃气灶线下KA(体量较小)销额同比 42%/ 41%。结合24Q1基数在2024年中较高,综合预计公司25Q1收入同比持平,政策带动产品结构改善有望带动利润率略有提升。

华帝股份:据奥维云网,25M1-M2华帝品牌油烟机/燃气灶线上销额同比 17%/ 20%,油烟机/燃气灶线下KA(体量较小)销额同比 34%/ 39%。考虑到零售增速与出货端存在时间差,且24Q1基数在2024年中较高,综合预计公司25Q1收入、利润端仍有一定压力。

集成灶标的:据奥维云网,25M1-M2火星人/亿田/美大集成灶品类线上销额分别同比-41%/-11%/-53%,集成灶主业收入整体承压。亿田子公司亿算智能锚定绿色算力赛道,协同业界伙伴整合优势资源,有望带来一定收入和业绩增量,整体表现或好于其他标的。

■ 清洁电器板块

科沃斯:1)营收端:根据奥维云网数据显示,25Q1科沃斯扫地机线上销额、销量同比分别 55%、 58%,增速亮眼。2)利润端:参考24H1公司净利率,我们预计25年整体净利率在8%左右。

石头科技:根据奥维云网数据显示, 25Q1扫地机线上销售额、量分别增长 90%和 81%。

■ 厨小&个护板块

苏泊尔:根据奥维数据,25Q1公司核心刚需小家电品类电饭煲/电水壶/电压力锅/破壁机线上销额同比 0%/-3%/ 8%/ 14%,核心品类呈现平稳增长。

九阳股份:根据奥维数据, 25Q1公司核心品类破壁机/豆浆机/电饭煲/空气炸锅线上销额同比 8%/ 21%/-9%/ 5%,破壁机、豆浆机及空气炸锅增速亮眼。

小熊电器:根据奥维数据, 25Q1公司核心品类养生壶线上销额同比 10%,刚需品类电饭煲/电水壶销额同比-1%/-9%。核心品类销售表现相对较好,刚需品类中的电水壶增速承压。

■ 其他板块

盾安环境:汽零业务,盾安为比亚迪热管理系统的重要供应商,伴随比亚迪全系下放智驾,后续智驾芯片、冰箱等配置有望提升热管理价值量。同时,比亚迪发布超级e平台,千伏高压、闪充等有望大幅提升热管理需求,盾安有望凭借大口径阀领域先发优势带来增长。

长虹华意:核心业务受益于下游白电以旧换新出货较好的带动;产品结构提升趋势有望延续,叠加去年同期低基数,预计25Q1业绩表现较好。

德昌股份:营收端预计延续较高增长,结合24年基数预计今年收入增速前低后高。随着产能扩张带动规模效应释放,利润率有望稳中有升。

公牛集团:结合较为稳定的国内生产总值增势,预计公司25Q1收入延续个位数增长;利润率基本稳定。

萤石网络:公司不断推出有竞争力的产品,持续拓展和优化境内外渠道建设,整体营业收入实现稳健增长,25Q1收入延续双位数增长。公司新拓展的智能新品尚处于前期市场建设阶段,各项营销费用投入有所加大,25Q1利润端增速稍慢于收入端。

VIP复盘网

VIP复盘网