事件:公司发布2024年年度报告,业绩实现高增长

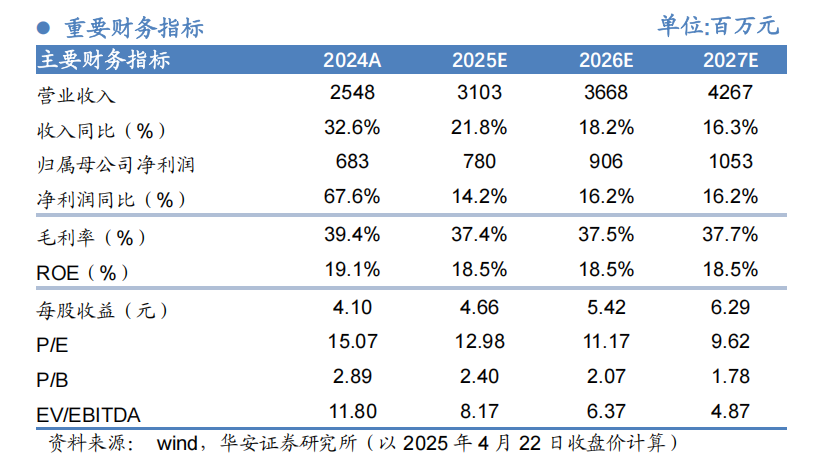

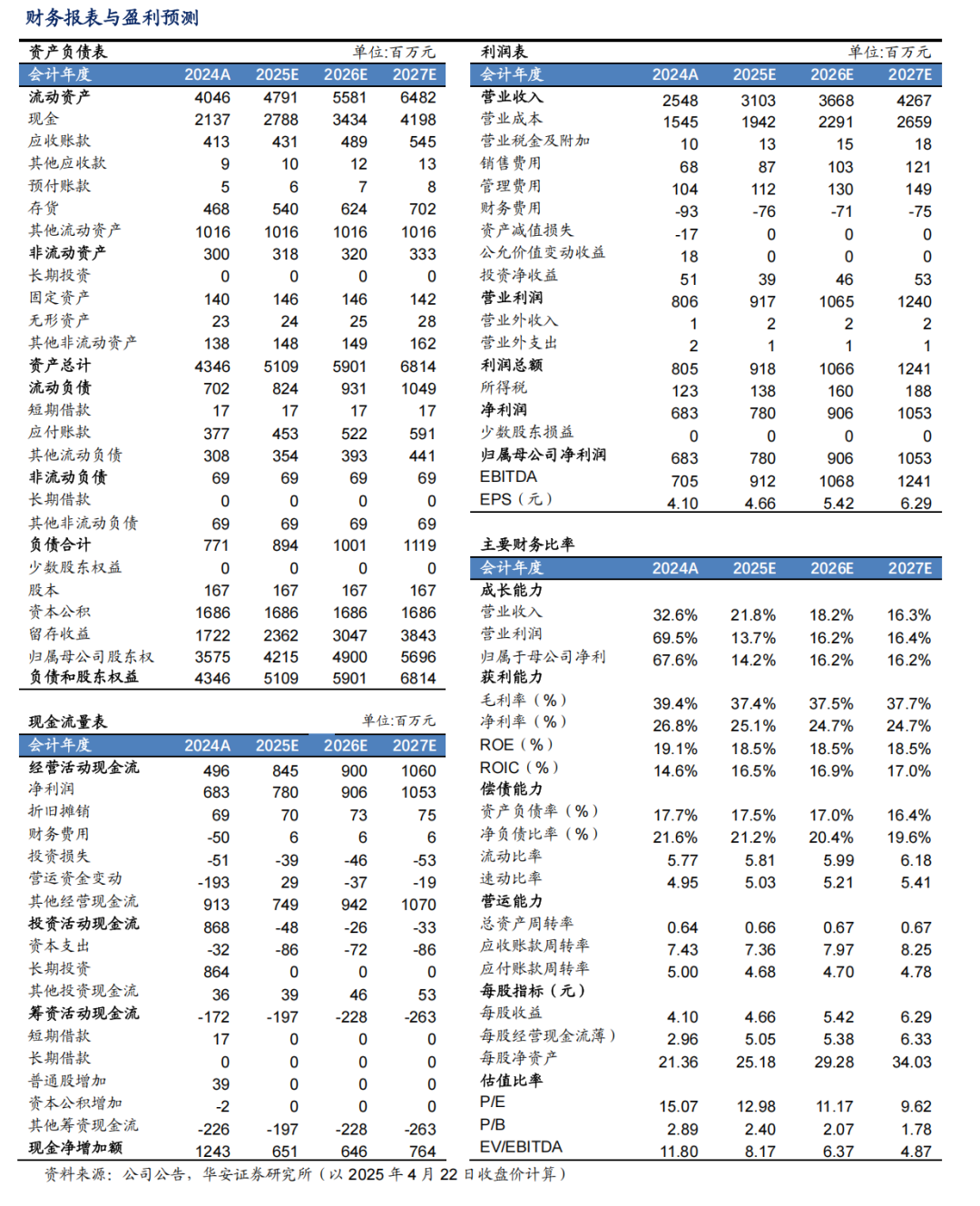

公司发布 2024 年年报,2024 年实现营业收入 25.48 亿元,同比增长 32.63%;实现归母净利润 6.83 亿元,同比增长 67.64%。单季度来看,2024 年第四季度实现营业收入 6.99 亿元,同比增长 49.78%;实现归母净利润 2.52 亿元,同比增长 197.2%。公司 2024 年营收与利润超预期,主要系:1)公司自主品牌(MotoMotion)的建设成效显著,多款新产品在 2024 年成功上市,带动销售增长。2)除第三季度外,美元利率与汇率整体保持平稳,对公司汇兑收益形成正向影响。分产品来看,公司智能电动沙发/智能电动床/配件分别实现营业收入 19.55/3.46/2.25 亿元分别同比增长 37.13%/20.45%/20.49%;拆分量价,智能电动沙发/智能电动床销售量分别同比增长 18%/29%,单价分别同比 16%/-7%。2024 年公司毛利率为 39.35%,同比 5.4pct;销售/管理/研发/财务费用率为 2.66%/4.08%/4.92%/-3.64%,同比-0.24/ 0.48/-1.2/-2.08pct;归母净利率为 26.8%,同比 5.6pct。2024 年第四季度公司毛利率为 54.27%,同比 14.33pct;销售/管理/研发/财务费用率为 1.81%/5.8%/4.93%/-6.32%,同比-2.26/ 1.48/-2.32/-7.55pct;归母净利率为 36.07%,同比 17.89pct。

投资建议

公司一方面作为全球智能电动沙发、智能电动床行业重要 ODM 供应商,拥有长期稳定的客户资源,海外产能布局充分,供应链一体化布局完善,市场份额有望持续提升;另一方面,公司积极推进自有品牌塑造,通过“店中店”模式深化渠道建设,渠道渗透率不断增强,品牌影响力显现,贡献业绩增量。我们预计公司 2025-2027 年营收分别为 31.03/36.68/42.67 亿元,分别同比增长 21.8%/18.2%/16.3%;归母净利润分别为 7.80/9.06/10.53 亿元,分别同比增长 14.2%/16.2%/16.2%。截至 2025年 4 月22,对应 EPS 分别为 4.66/5.42/6.29 元,对应 PE 分别为 12.98/11.17/9.62 倍。维持“买入”评级。

重要财务指标

VIP复盘网

VIP复盘网