事件:

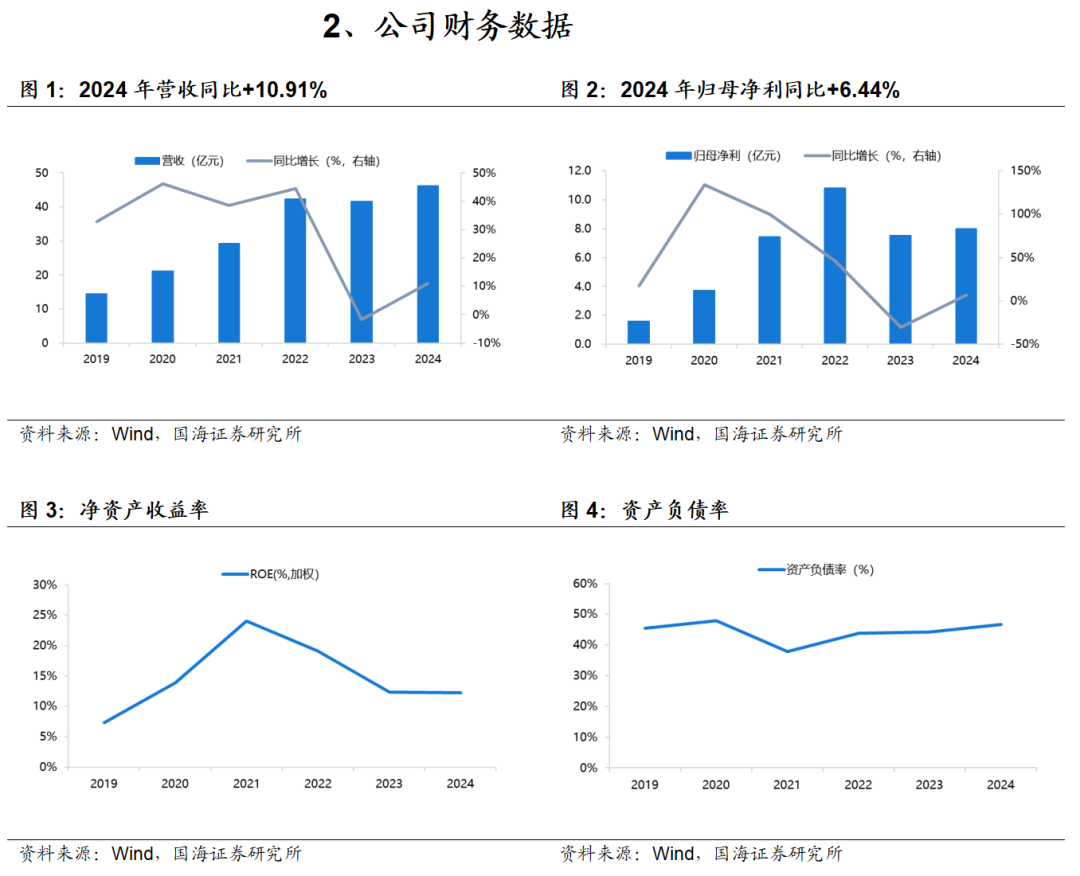

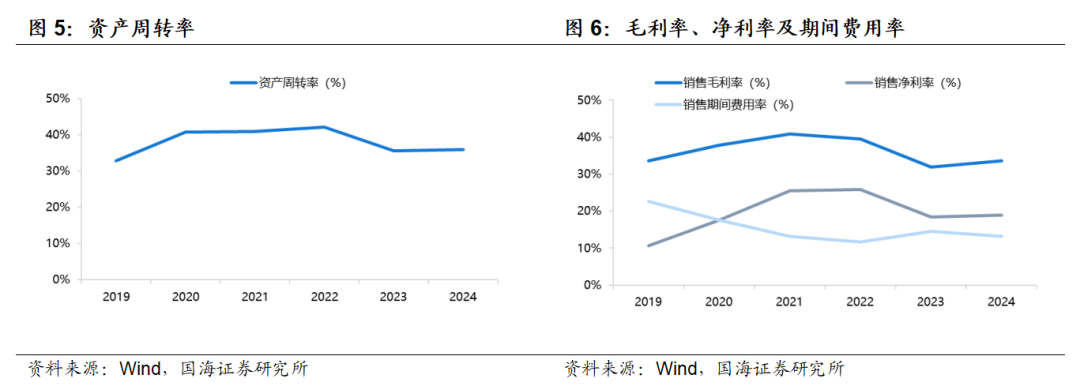

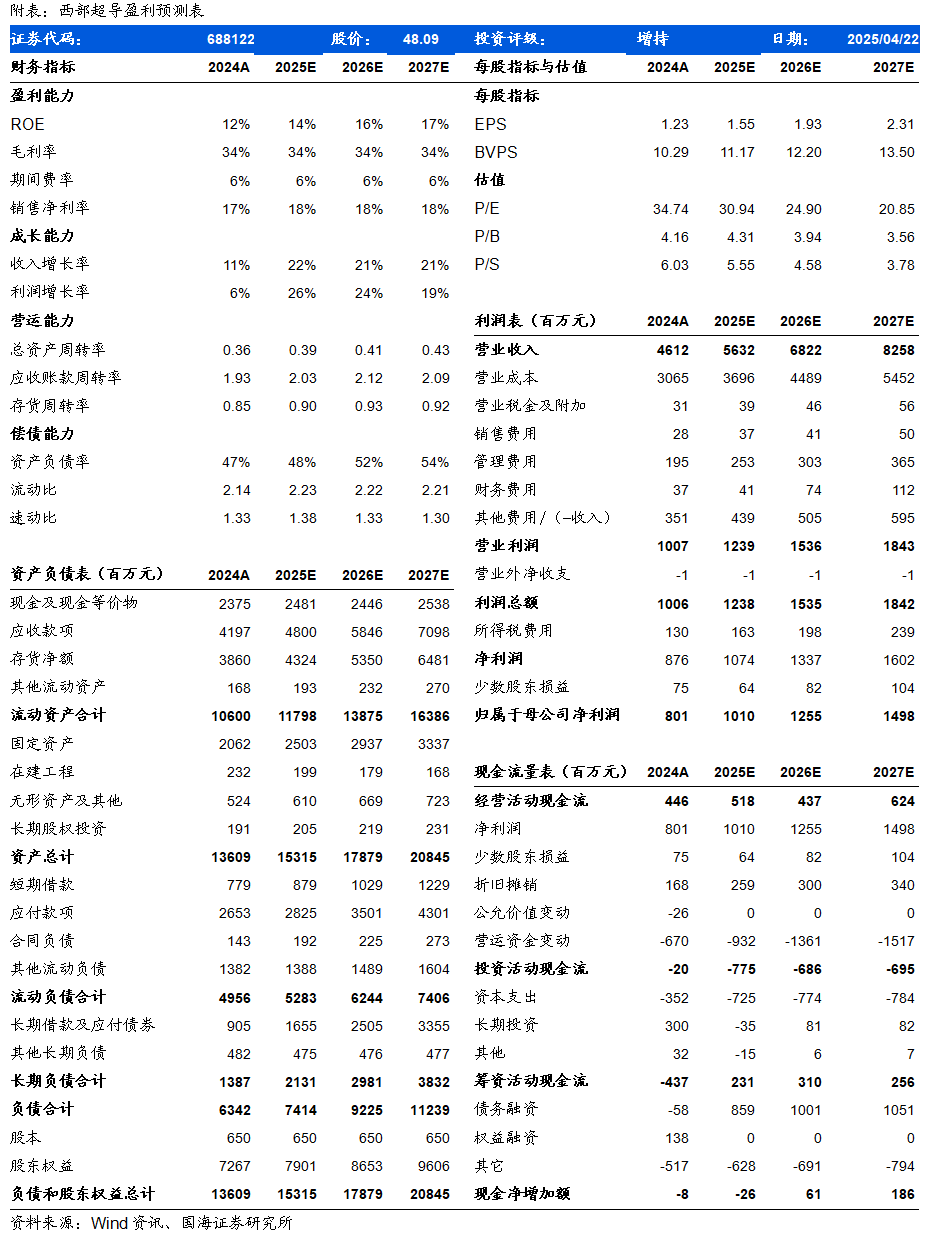

2025年4月22日,西部超导发布2024年年度报告:2024年公司实现营业收入46.12亿元,同比增长10.91%;实现归母净利润8.01亿元,同比增长6.44%;加权平均净资产收益率为12.22%,同比减少0.15个百分点。销售毛利率33.55%,同比增长1.68个百分点;销售净利率18.99%,同比增长0.61个百分点。其中,公司2024Q4实现营收13.77亿元,同比 28.64%,环比 13.39%;实现归母净利润1.97亿元,同比 16.09%,环比-22.75%;ROE为2.98%,同比增长0.26个百分点,环比减少1.00个百分点。销售毛利率32.56%,同比增长4.51个百分点,环比减少4.65个百分点;销售净利率16.21%,同比增长1.75个百分点,环比减少8.50个百分点。

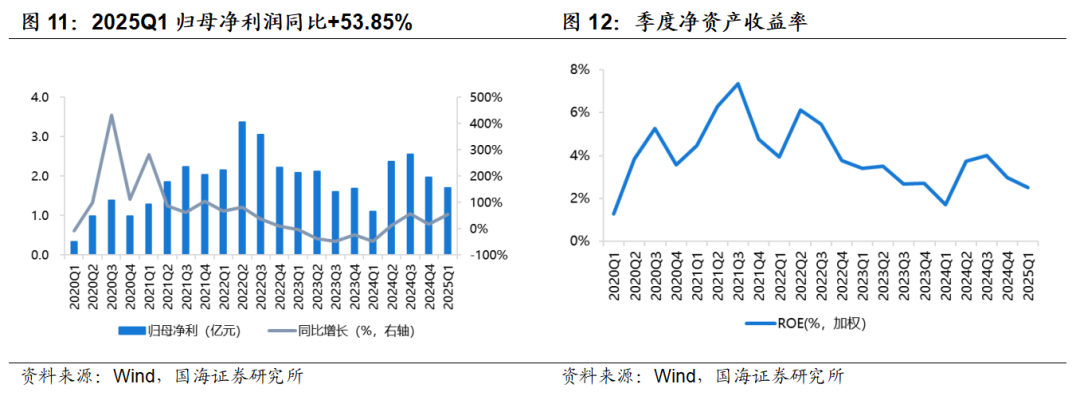

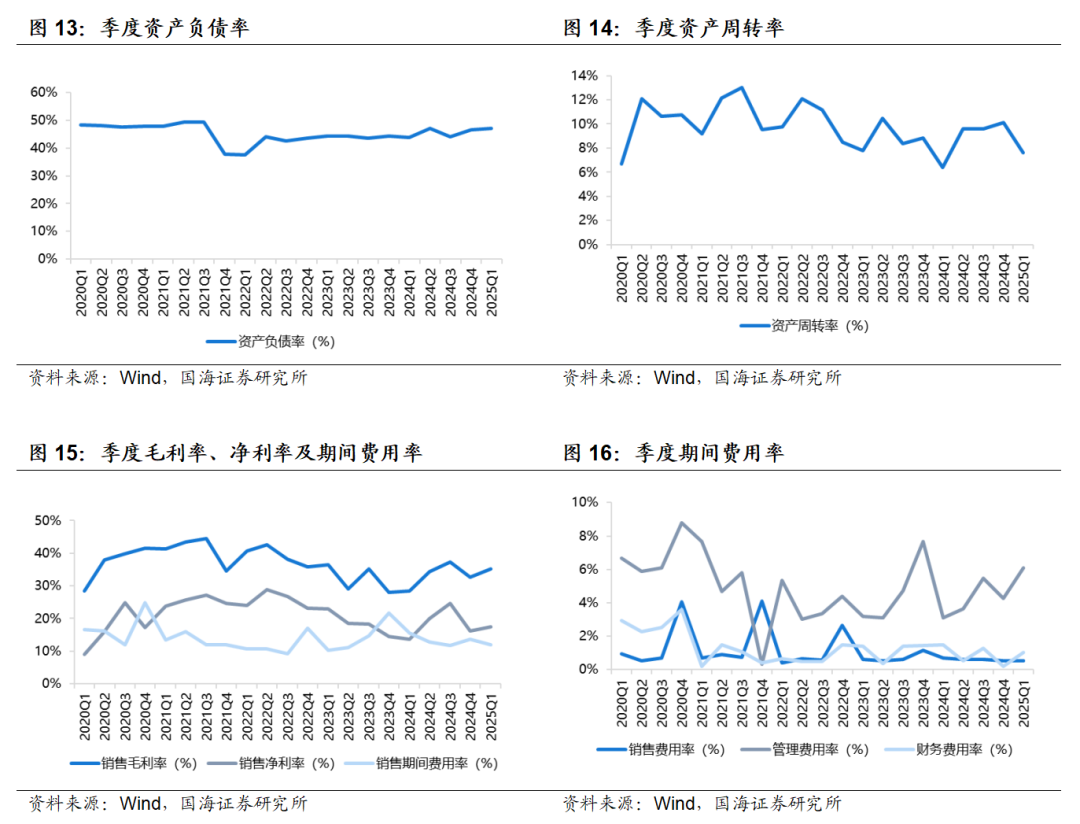

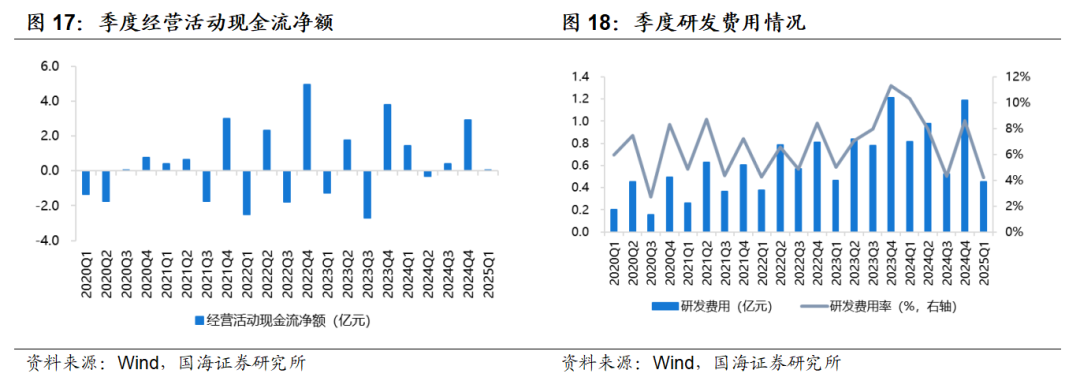

同日,公司发布2025年一季报,2025Q1公司实现营收10.74亿元,同比 35.31%,环比-22.04%;实现归母净利润1.70亿元,同比 53.85%,环比-13.76%;ROE为2.51%,同比增长0.79个百分点,环比减少0.47个百分点。销售毛利率35.29%,同比增长6.83个百分点,环比增长2.73个百分点;销售净利率17.39%,同比增长3.78个百分点,环比增长1.18个百分点。

01 2024年高端钛合金材料毛利率提升,超导业务订单持续增加

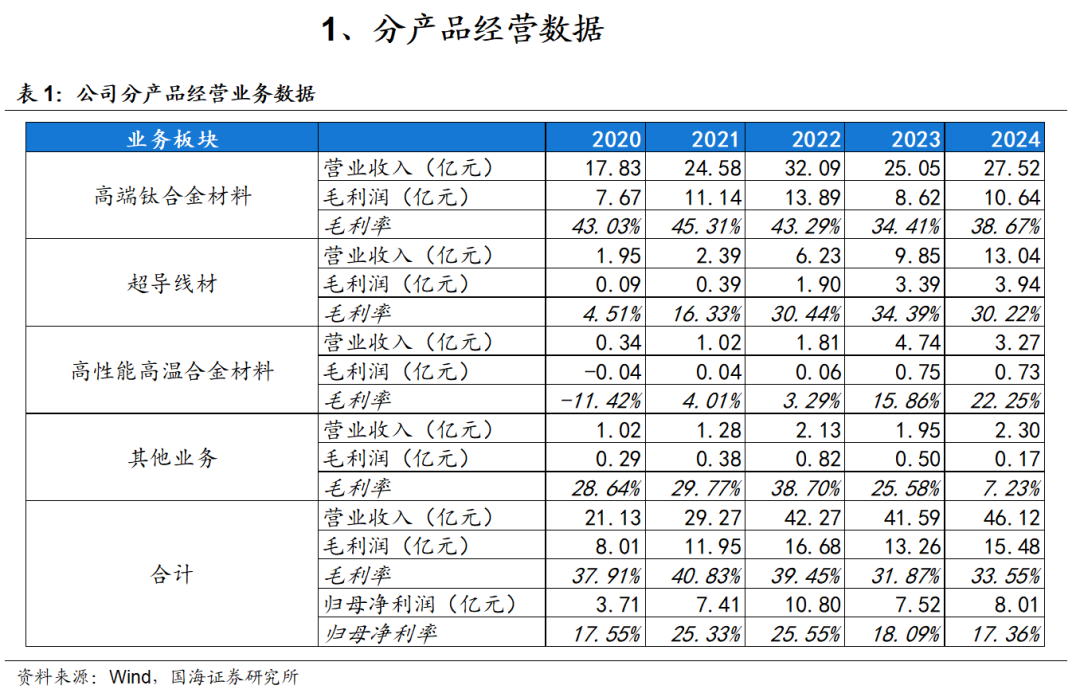

2024年,公司实现销售收入46.12亿元,同比增长10.91%,其中高端钛合金同比增长9.87%;超导产品同比增长32.41%;高性能高温合金同比减少31.02%。全年公司实现归属于母公司的净利润8.01亿元,同比增长6.44%。截至2024年12月31日,公司总资产136.09亿元,较年初增长12.62%,归属于母公司的净资产66.84亿元,较年初增长5.68%。分产品板块来看,高端钛合金材料实现营业收入27.52亿元,同比增长9.87%,毛利率38.67%,同比增长4.26个百分点;超导线材实现营业收入13.04亿元,同比增长32.41%,毛利率30.22%,同比减少4.16个百分点;高性能高温合金材料实现营业收入3.27亿元,同比减少31.02%,毛利率22.25%,同比增加6.39个百分点。 02 2025Q1归母净利润同比大幅增长,盈利能力同环比改善

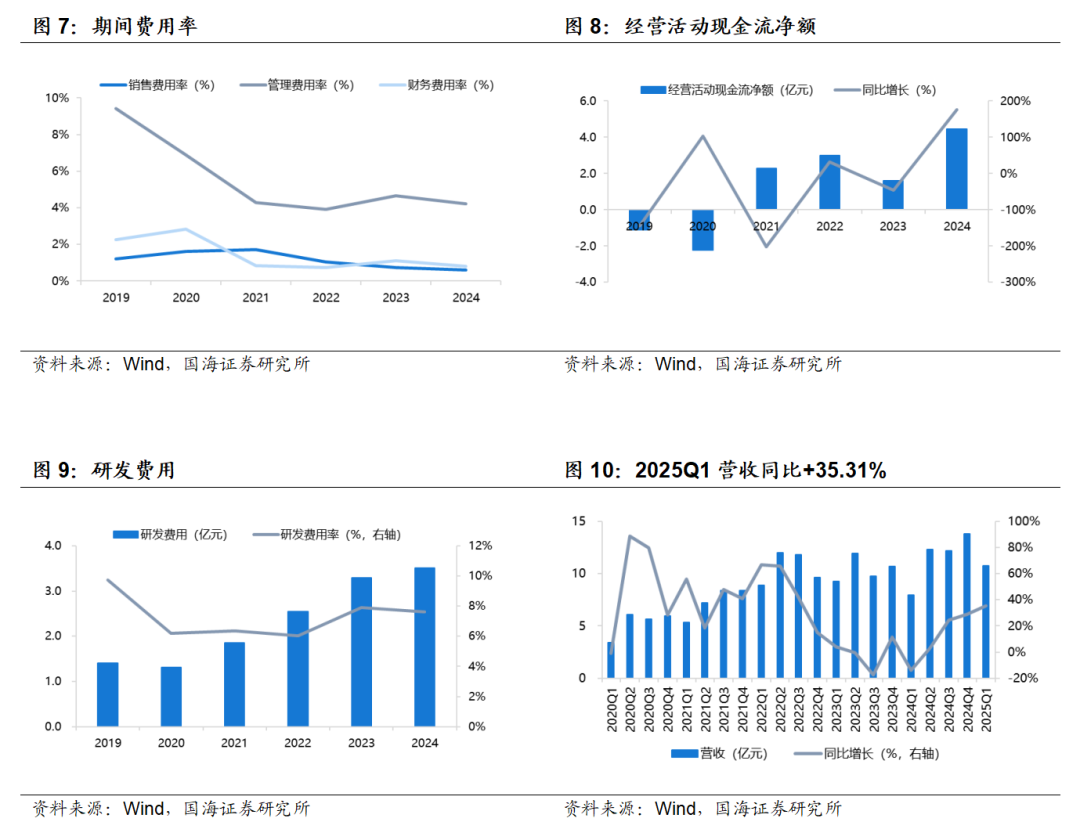

2025Q1,公司实现营收10.74亿元,同比 35.31%,环比-22.04%;实现归母净利润1.70亿元,同比 53.85%,环比-13.76%。销售毛利率35.29%,同比 6.83pct,环比 2.73pct;销售净利率17.39%,同比 3.78pct,环比 1.18pct。期间费用方面,2025Q1公司销售费用率、管理费用率、研发费用率、财务费用率分别为0.55%、6.10%、4.21%、1.04%,同比-0.17pct、 3.00pct、-6.08pct、-0.45pct,环比 0.03pct、 1.83pct、-4.42pct、 0.84pct。 03 高性能超导线材产业化项目建设完成,核聚变CRAFT、BEST项目批量供货

公司是目前国际上唯一的NbTi铸锭、棒材、超导线材生产及超导磁体制造全流程企业;是我国高端钛合金棒丝材主要研发生产基地;也是我国高性能高温合金材料重点研发生产企业之一。

超导产品方面:随着高性能超导线材产业化项目建设完成,公司超导线材产能得到了大幅提升,交付的产品得到了客户的一致好评。完成国内核聚变CRAFT项目用超导线材的交付任务,并开始为BEST聚变项目批量供货,产品性能稳定。高端钛合金方面:针对国家重大型号研制急需,公司制备出国内最大规格耐蚀高韧钛合金锻坯,新型高温钛合金锻坯、板坯和丝棒材,海洋、兵器、核工业等领域钛合金研制任务进展顺利。高端钛材在直升机、无人机、商用飞机、商用航空发动机、燃气轮机、兵器等方面的推广应用取得了显著进展,获得了多个型号的供货资格。高性能高温合金方面:高温合金二期熔炼生产线建成投产,此外,公司自主设计建成高温合金返回料处理线,突破了高温合金返回料处理技术,多个主要牌号通过“两机”、航天型号等用户产品认证。 04 公布年度利润分配方案,兼顾公司发展与股东回报

2025年4月22日,公司发布关于2024年度利润分配的公告,拟向全体股东每10股派发现金红利6.5元(含税)。截至2024年12月31日公司总股本6.497亿股,以此计算合计拟派发现金红利4.22亿元。公司于2025年1月实施了2024年前三季度现金分红,派发现金红利0.65亿元,即2024年度公司现金分红(含中期已分配的现金红利)总额为4.87亿元,占公司2024年度归属于上市公司股东净利润的60.85%。

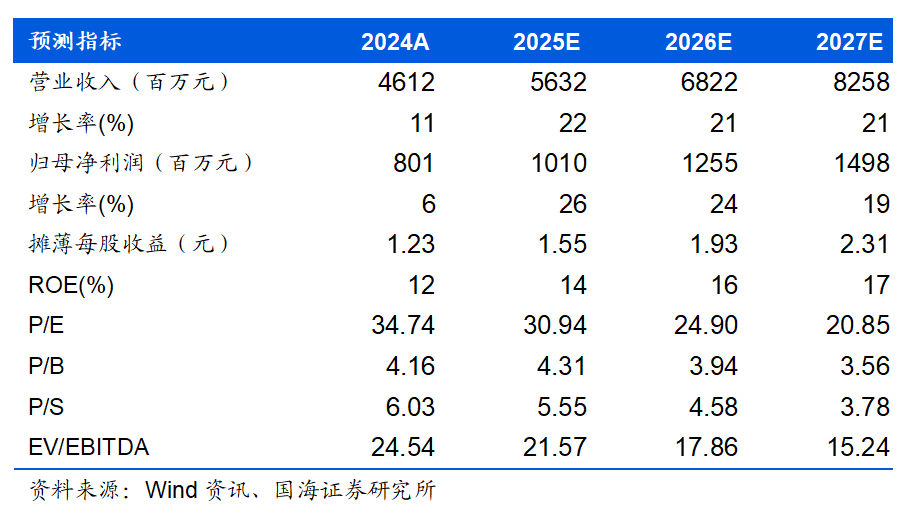

预计公司2025-2027年营业收入分别为56.32、68.22、82.58亿元,归母净利润分别10.10、12.55、14.98亿元,对应的PE分别为31、25和21倍。公司钛合金需求向好,超导线材产能大幅提升,首次覆盖,给予“增持”评级。

钛合金市场竞争加剧风险;项目研发进度不及预期;原材料价格波动及供应商集中的风险;客户集中度较高的风险;安全生产风险。

VIP复盘网

VIP复盘网