国海化工&新材料|安泰科技动态研究:非晶材料增长强劲,特种粉末、可控核聚变配套材料打造新动能

时间:2025-04-23 22:08

上述文章报告出品方/作者:国海证券,李永磊、董伯骏等;仅供参考,投资者应独立决策并承担投资风险。

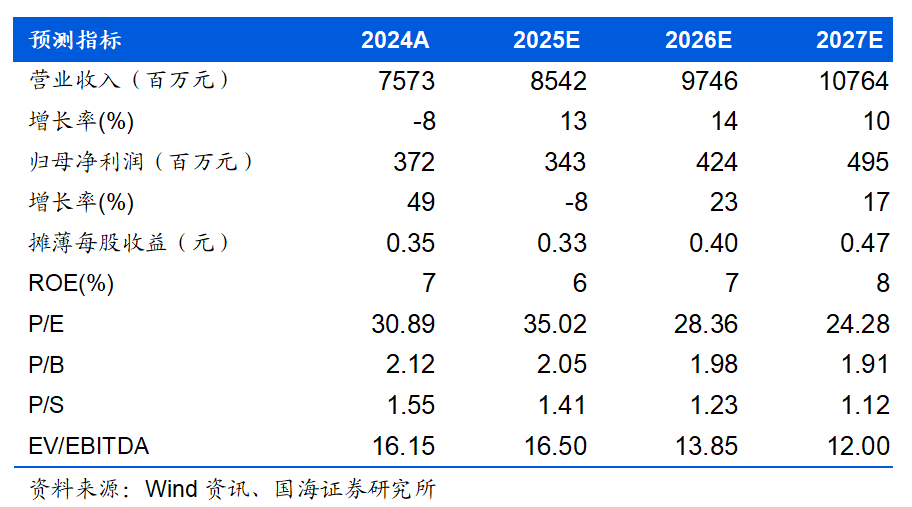

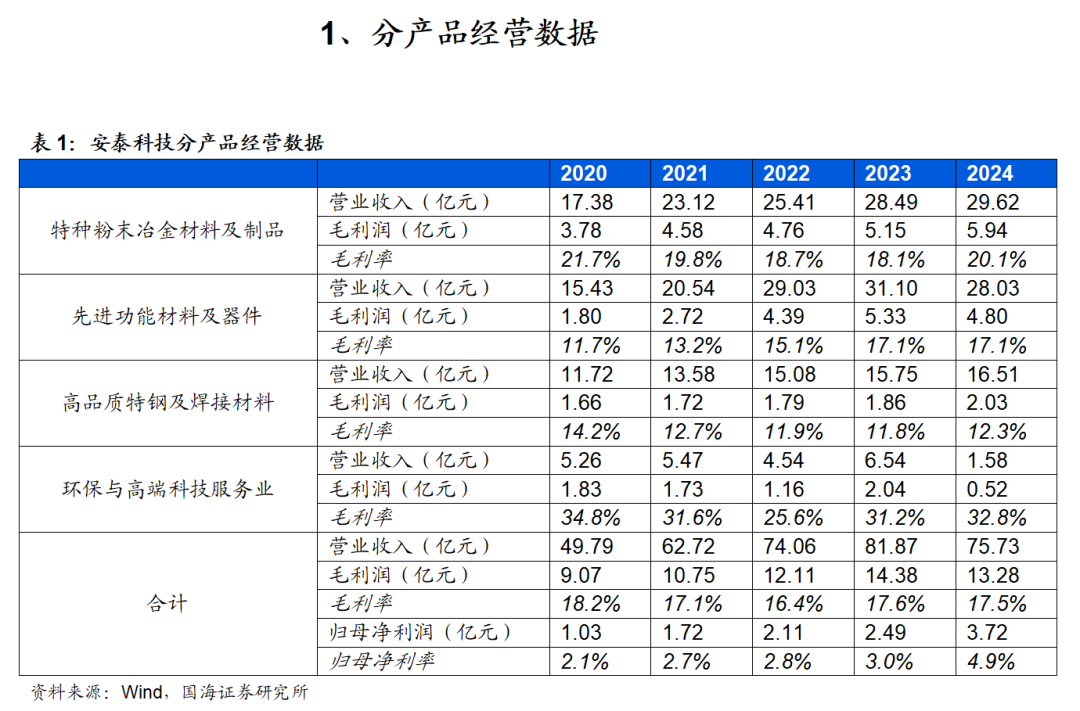

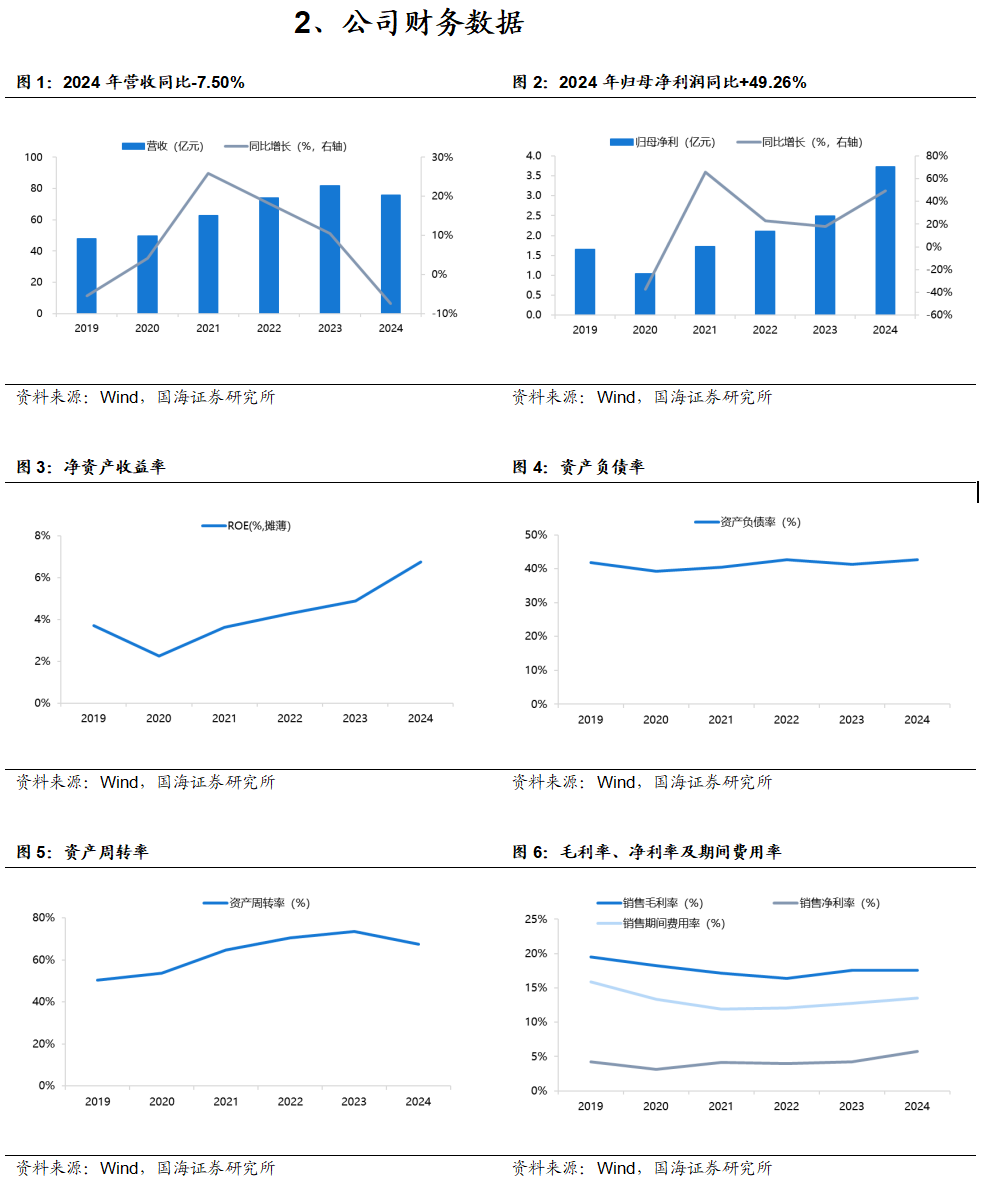

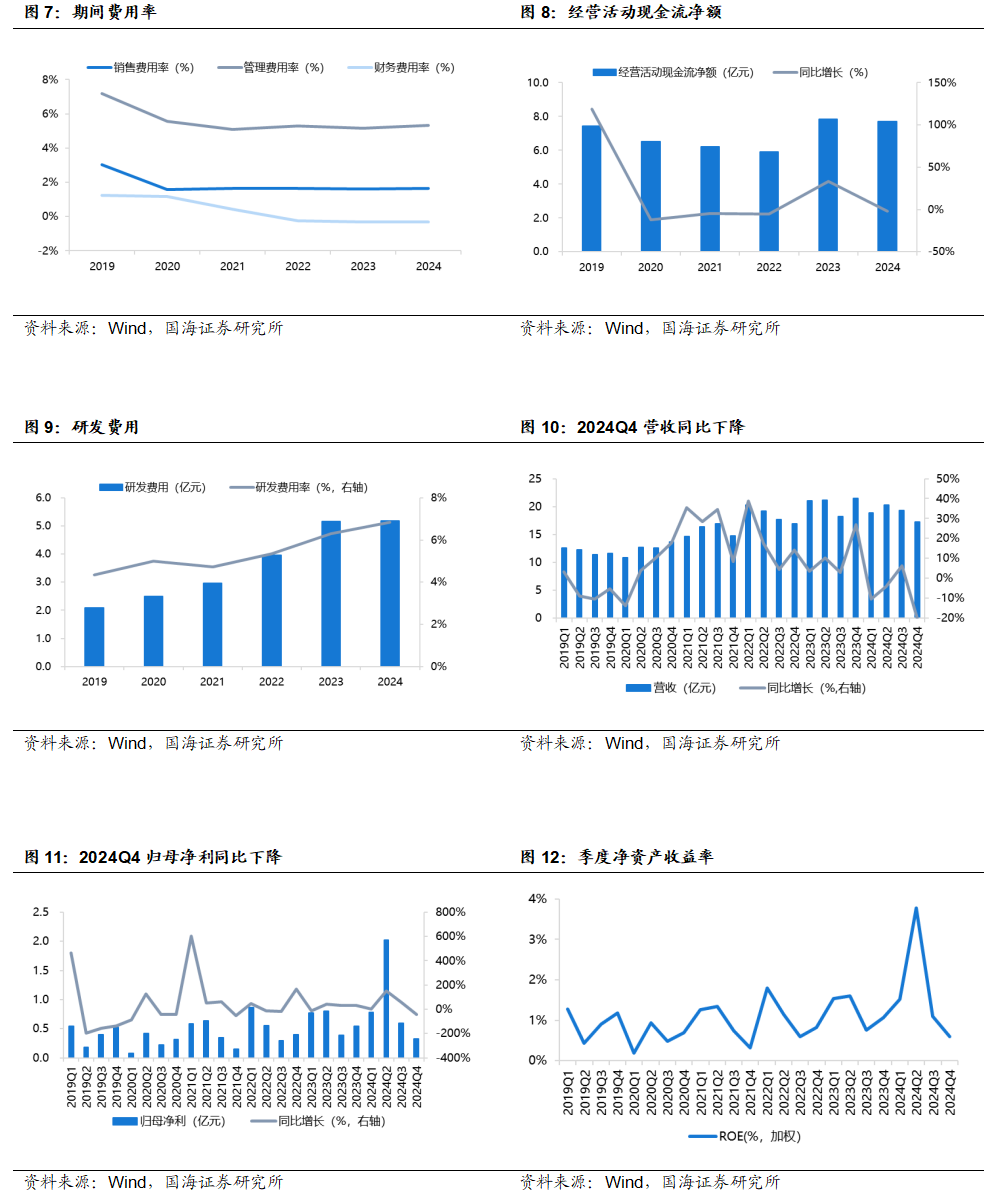

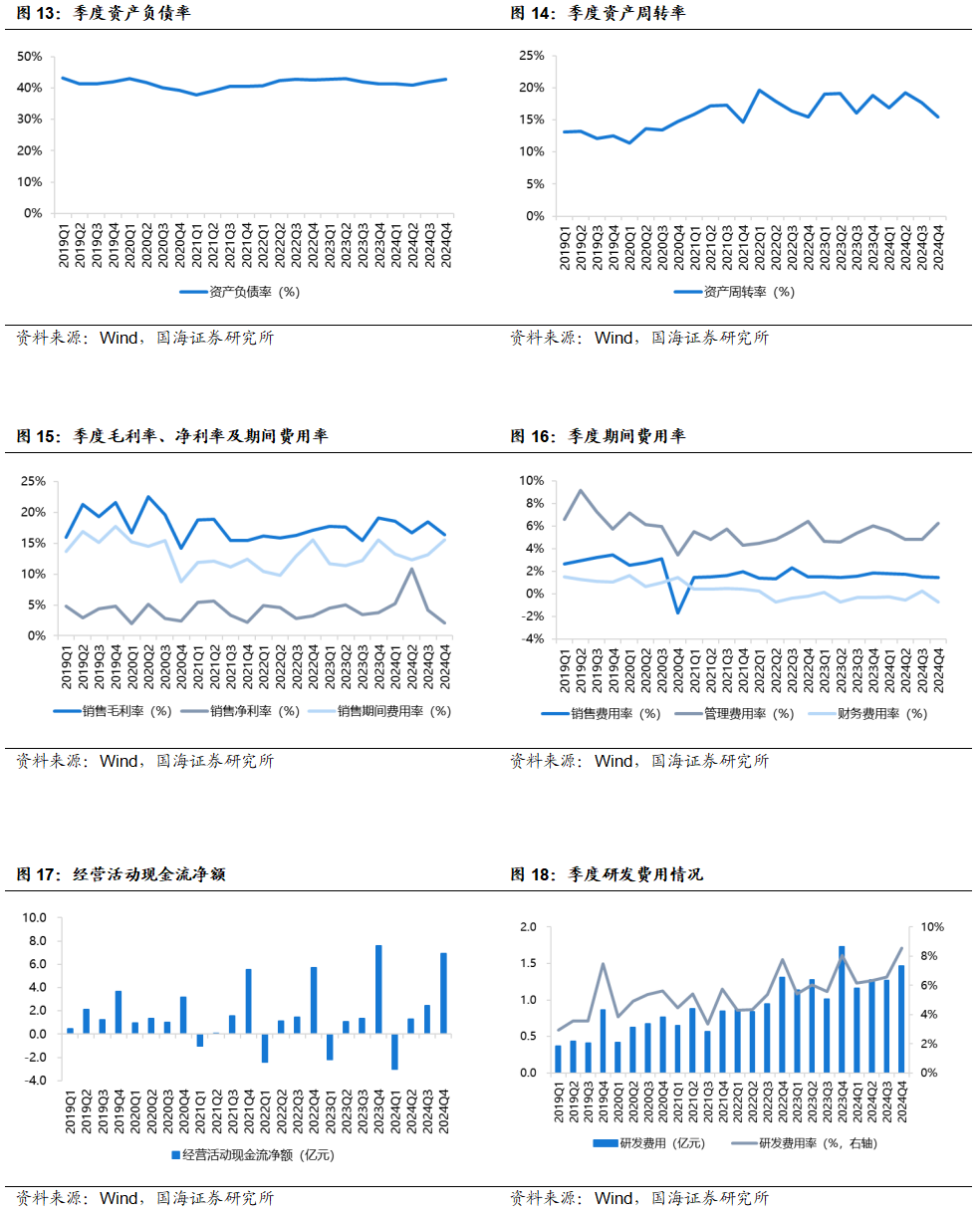

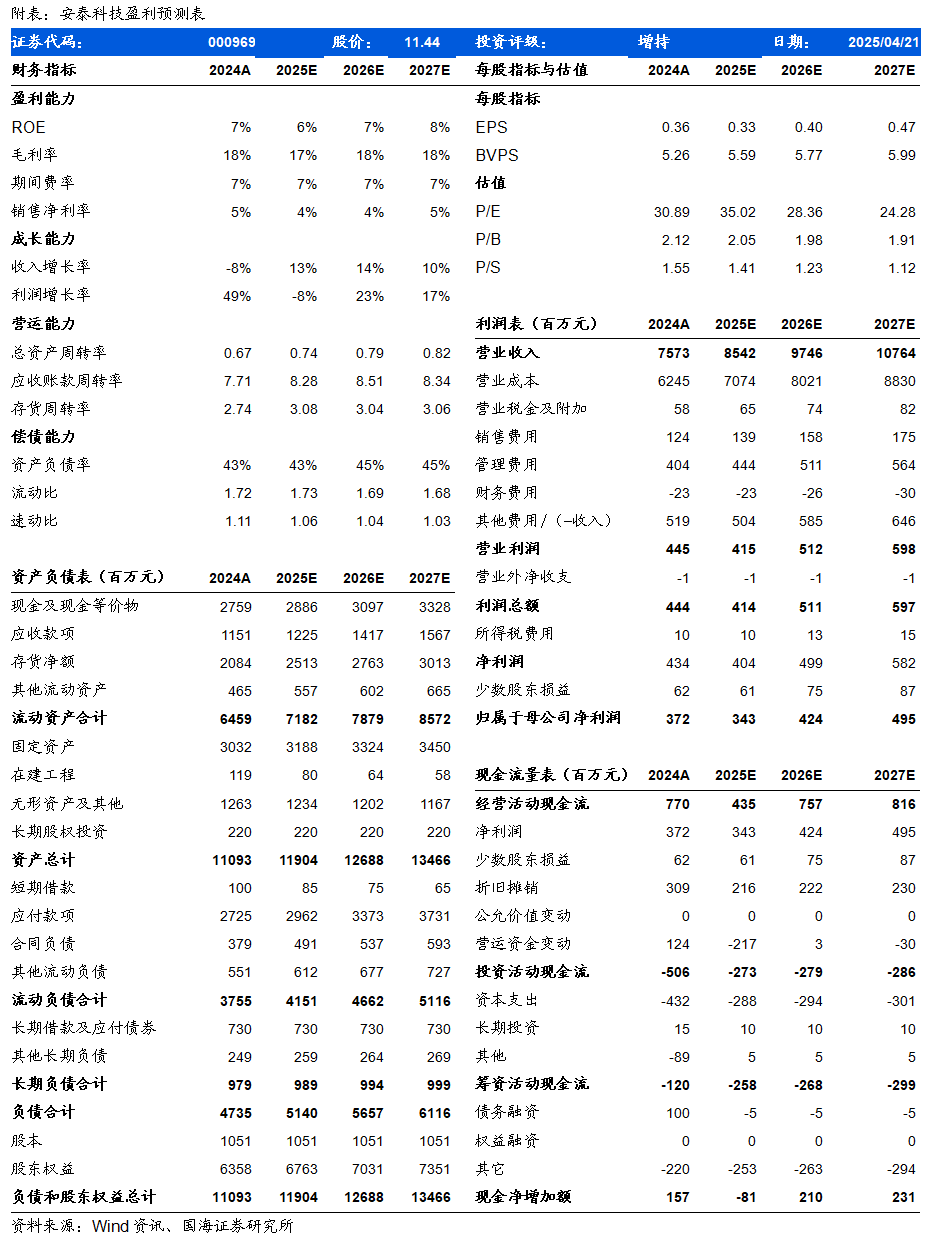

01 聚焦主业转让安泰环境股权,2024年利润稳健增长2024年安泰科技实现营业收入75.73亿元,同比减少7.50%;实现归母净利润3.72亿元,同比增加49.26%;实现扣非归母净利润2.33亿元,同比增加5.79%,非经常损益增加主要系公司非流动性资产处置收益1.13亿元;销售毛利率17.54%,同比减少0.02个百分点,销售净利率5.73%,同比增加1.53个百分点;加权平均净资产收益率为6.98%,同比增加2.02个百分点;经营活动现金流净额为7.70亿元。其中,公司2024Q4实现营收17.20亿元,同比-19.74%,环比-10.96%;实现归母净利润0.32亿元,同比-40.22%,环比-45.70%;ROE为0.59%,同比减少0.47个百分点,环比减少0.51个百分点。销售毛利率16.37%,同比减少2.72个百分点,环比减少2.09个百分点;销售净利率2.09%,同比减少1.66个百分点,环比减少2.06个百分点。分产品板块来看,先进功能材料及器件实现营业收入28.03亿元,同比减少9.89%,毛利率17.12%,同比减少0.03个百分点;粉末冶金材料及制品实现营业收入29.62亿元,同比增加3.97%,毛利率20.06%,同比增加1.99个百分点;高品质特钢及焊接材料实现营业收入16.51亿元,同比增加4.83%,毛利率12.27%,同比增加0.45个百分点;环保与高端科技服务业实现营业收入1.58亿元,同比减少75.81%,毛利率32.75%,同比增加1.59个百分点,收入减少主要系公司转让安泰环境部分股权,安泰环境不再纳入公司合并报表范围,产生投资收益1.46亿元。02 核心产业稳中有进,安泰非晶新签合同额突破10亿大关2024年,安泰天龙面对部分下游行业阶段性下滑的压力,开发新技术新产品、拓展新应用新增量取得良好进展。在泛半导体板块,战略新产品“平面显示用靶材”实现合同额8000多万元,同比增长62%;热沉材料产品合同额首次突破8000万元,MOCVD加热器营业收入同比增长27%,离子注入配套终端材料新签合同额近2,000万元。在核应用领域,营业收入同比增长138%,新产品通过客户认证。2024年,安泰非晶展现出强劲的成长性,新签合同额11.7亿元,同比增长33%,营业收入9.74亿元,净利润5,135万元,分别同比增长31.63%、60.79%;产销量突破3.3万吨,同比增长65%。在非晶产品领域,公司加快非晶立体卷铁心变压器用带材的市场推广,销量突破1万吨,进一步巩固了行业领先地位。03 孵育业务:一体成型电感粉末实现进口替代,钨铜偏滤器为我国人造太阳助力安泰特粉聚焦高性能磁粉,显著提升了软磁粉、一体成型电感粉的产品性能,达到国内领先水平,并成功拓展至新能源汽车及AI等新兴应用领域,粉末销量首次突破4,000吨,其中一体成型电感粉末销量超2,300吨,同比增长50.7%,成功实现进口替代,解决了终端客户的“卡脖子”需求。公司加快推进万吨级特种粉末产能布局,2024年投资新建“2000吨高性能特种粉末项目”,进一步巩固金属软磁粉末领域的单项冠军地位。公司是全球第三代核电主泵推力盘、核聚变钨铜复合偏滤器部件的核心供应商,助力我国人造太阳创亿度百秒世界纪录。安泰中科持续聚焦可控核聚变产品技术提升,深化与欧洲聚变领域的技术合作,积极布局国内核聚变市场,为未来核聚变技术商业化推广应用带来的发展机遇奠定基础。公司是难熔金属领域国内领先、国际一流的供应商,全球高端稀土钕铁硼永磁材料及制品的头部供应商,国内非晶/纳米晶材料技术的开创者。我们预计公司2025/2026/2027年营业收入分别为85.42、97.46、107.64亿元,归母净利润分别3.43、4.24、4.95亿元,对应PE 35、28、24倍,首次覆盖,给予“增持”评级。

风险提示:市场环境需求不及预期的风险、大宗原材料价格大幅波动可能带来的供给冲击风险、国际贸易环境与汇率波动的风险、新产品推广不及预期的风险、技术研发进度不及预期的风险。

VIP复盘网

VIP复盘网