业绩点评

事件

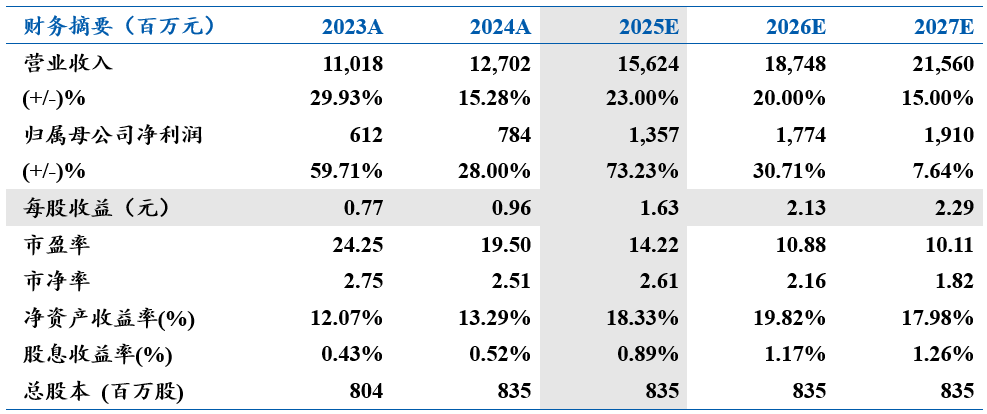

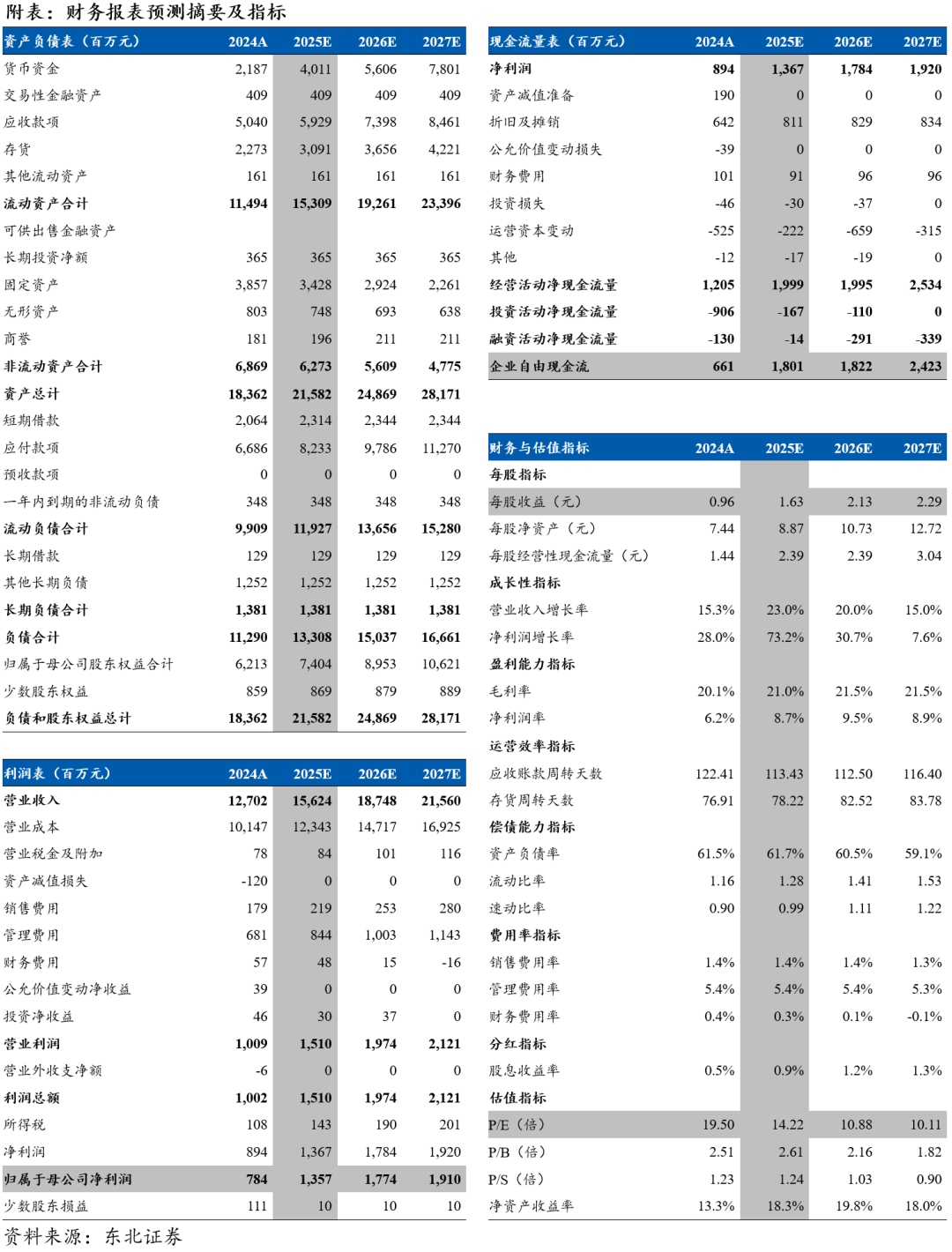

银轮股份发布2024年年报。公司2024年实现营业收入127.02亿元,同比 15.28%;实现归母净利润7.84万元,同比增长28.00%;扣非归母净利润6.83亿元,同比 17.54%。公司24Q4实现营业收入34.97亿元,同比 15.57%,环比 14.51%;归母净利润1.79亿元,同比 6.40%,环比-10.91%。

点评

业绩实现高速增长,第三曲线表现亮眼。分行业看,24年商用车、非道路行业实现收入41.76亿,YoY -7.52%。数字与能源实现收入10.27亿,YoY 47.44%。乘用车实现收入70.90亿,YoY 30.63%。随着数据中心、液冷超充、储能等行业的热管理需求不断提升,公司第三曲线板块有望维持高速增长。

规模效应凸显,费用率持续下降。24年公司实现净利率7.04%,同比 0.68pct,销售费用/管理费用/研发费用/财务费用分别为1.41%/ 5.36%/ 4.51%/ 0.45%,同比-1.23pct/ -0.14pct/ 0.06pct/ -0.30pct,主要系公司持续加强费用管控叠加规模效应凸显。随着公司营收规模增大,盈利能力有望进一步提升。

前瞻布局数字能源热管理和具身智能领域,市场拓展持续超预期。在数字能源热管理领域,公司依托车规级热管理技术,拓展储能系统、超充设备、数据中心等领域。具身智能领域,公司积极储备前沿技术。截至24年年报,公司已获得机器人领域10项专利授权。此外,公司已突破关键零部件的开发及大客户的开拓。2024年,公司累计获得超300个项目,包括储能液冷空调、重卡超充液冷机组、储能液冷板模块、铜IGBT碳化硅冷板、算力中心冷却机组等。根据客户需求及预测,生命周期内新获项目达产后将为公司新增年销售收入约 90.73 亿元。

盈利预测与投资建议:我们预计公司2025-2027年营收分别为156.24/187.48/215.60亿元,归母净利润13.57/17.74/19.10亿元,对应PE分别为14x/11x/10x。维持“买入”评级。

风险提示:客户拓展不及预期、海外关税变化

VIP复盘网

VIP复盘网